融资约束视角下财务柔性对企业成长性的影响

2024-11-13范宝学陈飞雪

摘 要:针对融资约束视角下财务柔性对企业成长性的影响问题,采用实证研究的方法,以2016—2021年沪深两市A股上市公司为研究样本,分析融资约束视角下财务柔性与企业成长性的关系。研究表明:财务柔性促进企业成长性。高融资约束企业中,储备现金柔性对企业成长性的促进作用更显著;低融资约束企业中,储备负债柔性对企业成长性的促进作用更显著。研究结论为企业进一步完善柔性财务管理模式提供参考。

关键词:财务柔性;现金柔性;负债柔性;融资约束;企业成长性

中图分类号:F275 文献标志码:A 文章编号:1008-391X(2024)05-0326-07

基金项目:辽宁省财政科研基金项目(20D005)

Impact of financial flexibility on the growth of enterprises from the perspective of financing constraints

FAN Baoxue, CHEN Feixue

(School of Business Administration, Liaoning Technical University, Huludao 125105, China)

Abstract: In response to the impact of financial flexibility on corporate growth from the perspective of financing constraints, an empirical research method is adopted to analyze the relationship between financial flexibility and corporate growth from the perspective of financing constraints, using A-share listed companies in Shanghai and Shenzhen from 2016 to 2021 as research samples. Research shows that financial flexibility promotes corporate growth. In enterprises with high financing constraints, the flexibility of reserve cash has a more significant promoting effect on the growth of the enterprise; In low financing constrained enterprises, the promotion effect of reserve debt flexibility on enterprise growth is more significant. The research conclusion provides reference for enterprises to improve their flexible financial management models.

Key words: financial flexibility; cash flexibility; debt flexibility; financing constraints; enterprise growth

0 引言

面对越来越激烈的市场竞争,企业如何制定科学的战略计划,优化资源配置,实现可持续发展,成为亟待解决的问题。柔性财务管理是指企业根据内外部环境变化和由环境引起的不确定性动态实施的财务管理。财务柔性分为现金柔性和负债柔性。现金柔性主要通过企业的现金持有量缓解融资约束;负债柔性需要降低企业的负债比率以保持融资能力。通过持有现金和适度负债满足企业不同发展阶段的资金需求,从而更好地把握投资机会,提升盈利水平,降低财务风险,实现可持续发展。

1 文献综述

罗霞等[1]认为,财务柔性影响企业价值,不同类型的财务柔性产生的影响不同,现金柔性可以调节负债柔性对企业价值的影响。平凌云[2]认为,财务资源对企业成长性有决定性作用,财务资源匮乏的企业可能陷入财务危机。车维汉等[3]认为,房地产企业的融资约束与企业价值正相关,财务柔性可以缓解由融资约束过高而引起的企业价值减少。企业成长性影响因素方面,姚荣辉等[4]认为,商业信誉对企业成长性有促进作用,在非国有企业中体现更为显著。财务柔性与企业成长性之间的关系方面,宋蔚蔚等[5]认为,无论国有企业还是非国有企业,财务柔性对企业成长性均有促进作用。王艳等[6]以创业板上市公司为研究样本,实证研究发现,财务柔性能够显著促进企业成长性,上市公司应注重增加财务柔性储备。

本文基于融资约束视角对财务柔性与企业成长性之间的关系展开研究。

2 理论分析与研究假设

2.1 财务柔性与企业成长性

企业成长性是指一段时间内企业附加值不断增加,是盈利能力、资产增值能力和股本扩张能力不断提升的体现。财务资源作为企业最重要的资源之一,是影响企业发展的主要因素,但由于其具有稀缺性,企业不能随时获取,为了降低企业成长过程中的经营风险并有效利用财务资源,应适当增加财务柔性储备。财务柔性对企业成长性的影响主要体现在企业融资活动和企业投资活动方面。

企业融资活动是指企业为了满足生存和发展的需要从内外部筹集资金。企业如果能够成功融资就可以解决资金短缺的问题,从而更好地把握投资机会。外部债权人为了维护自身利益,会尽量降低债权风险,对企业经营状况和未来发展趋势进行综合评价,也会在投入资金的同时加入一些限制性条款。企业如果对融资风险认识不足,则会对其筹资活动产生负面影响,进而影响企业持续健康发展。企业管理者在开展融资活动时,要科学判断企业能否应对融资风险并储备财务柔性。一方面,企业可以储备现金柔性来应对融资风险。通过储备现金柔性可以减少企业对外部资金的依赖,发挥其预防性作用,有效避免利率上涨等不利因素引起的融资风险。面对高收益的投资项目时,企业要及时投入资金,把握投资机会,促进企业成长。另一方面,企业可以储备负债柔性来应对融资风险。MARCHICA等[7]研究发现,企业通过保持较低的负债比率,储备较高的负债柔性能够提高市场对企业的信任度,降低企业从资本市场获取资金的难度。

投资活动可以为企业提供资金支持,有利于企业进一步发展和扩大规模,不仅影响现金流量,而且影响企业未来发展。足够的现金柔性可以帮助企业应对现金危机,充分利用内部资金降低融资成本。成长性较高的企业往往具有较高的现金柔性,保持较低的负债比率用以储备适当的负债柔性,在投资项目需要资金支持时,可以降低企业从金融机构获取资金的难度。胡振华等[8]研究发现,较高的负债比率会弱化企业的成长能力,保持充足的偿债能力可以减轻企业管理者的压力,有利于企业持续健康发展。

企业通过保持较高的现金持有率和较低的负债率的方式储备财务柔性,增强企业应对融资风险和把握有利投资机会的能力,从而缓解融资约束,满足企业发展对资金的需求,提高企业成长性,因此,储备适当的财务柔性对企业成长性具有促进作用。据此,提出假设H1、假设H1a、假设H1b。

假设H1:财务柔性促进企业成长性。

假设H1a:现金柔性促进企业成长性。

假设H1b:负债柔性促进企业成长性。

2.2 融资约束、财务柔性与企业成长性

受外部资金紧缺和融资竞争加剧的影响,融资约束较高的企业难以拓宽融资渠道,即使保留举债空间,融资成本也较高,高成本筹集资金并不利于企业长远发展,负债柔性对企业成长性的促进作用被削弱。因此,利用负债柔性融资并不合理,企业应通过储备现金柔性促进企业成长。

融资约束较低的企业可以通过多种方式从外部获取资金,融资风险较低,企业管理者无需担心资金短缺影响企业经营活动。根据委托代理理论,企业拥有过多现金反而会产生不利影响:一方面,与其他财务资源相比,现金的灵活性使其更容易被支配,管理者会将现金用于对自身有益的投资项目,财务资源无法得到合理配置,低回报的投资限制了企业成长。另一方面,企业所有者为了减少管理者错误决策的负面影响而采用激励机制,从而增加管理成本。充足的现金柔性意味着企业拥有更大的现金流,企业管理者对财务资源的配置难度加大,更容易出现决策失误,并付出更多代理成本。因此,低融资约束企业中,企业应利用负债柔性促进企业成长。据此,提出假设H2。

假设H2:高融资约束企业中,储备现金柔性对企业成长性的促进作用更显著;低融资约束企业中,储备负债柔性对企业成长性的促进作用更显著。

3 研究设计

3.1 样本选取

为进一步分析融资约束视角下财务柔性对企业成长性的影响,选取2016—2021年沪深两市A股上市公司为研究样本,剔除ST类企业、*ST类企业、2016年后成立的企业以及数据缺失或异常的企业,对连续变量进行上下1%的缩尾处理。经处理后最终得到12 595条样本值。数据来源于WIND数据库,使用Stata软件、Spss软件进行数据分析。

3.2 变量选取

(1)被解释变量

企业成长性Growth,为准确衡量企业成长性,借鉴朱志红等[9]的研究方法,基于盈利能力、偿债能力、发展能力,以及运营能力4类指标构建评价体系。利用因子分析法对企业成长性进行评分。

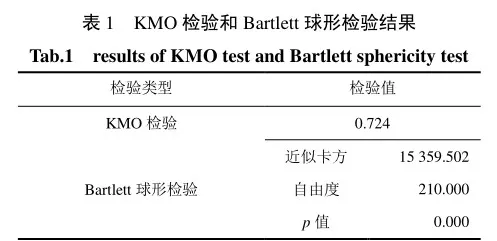

对因子进行KMO检验和Bartlett球形检验,检验结果见表1。

由表1可知,KMO检验值为0.724,大于0.700。Bartlett球形检验p值为0.000,通过了显著性检验,可以继续进行因子分析。

对企业成长性进行因子分析,共获得7个特征值大于1的因子,分别为净资产收益率F1、可持续增长率F2、总资产报酬率F3、销售净利率F4、净资产增长率F5、总资产增长率F6、资产负债率F7。方差累计贡献率为0.800。利用标准化正交旋转法加权汇总后得出衡量企业成长性的综合得分函数为

(2)解释变量

财务柔性Ff,可以使用单指标或多指标进行衡量,为使结果更加准确,使用多指标衡量,弥补单一指标衡量误差较大的不足。借鉴顾研等[10]的研究方法,采用现金柔性Cf和负债柔性Df之和衡量财务柔性Ff。

(3)调节变量

(4)控制变量

选取以下6个控制变量[13]:企业规模Size;企业上市年限Age;流动比率Cr;总资产周转率Tat;第一大股东持股比例Top;企业价值Va。

变量说明见表2。

4 实证分析

4.1 描述性统计分析

描述性统计结果见表3。由表3可知,企业成长性的均值为0.005,中位数为-0.014,表明企业成长性仍有提升空间。财务柔性的均值为7.659,中位数为-0.069,表明多数样本企业已经意识到储备财务柔性的重要性,但财务柔性的储备仍不充足。现金柔性的均值为-0.013,中位数为-0.752,中位数小于均值。负债柔性的均值为7.436,中位数为0,中位数同样小于均值。表明受样本企业自身资金储备以及环境的影响,财务柔性储备并不充足。

4.2 相关性分析

变量间相关系数见表4。由表4可知,财务柔性与企业成长性正相关,相关系数为0.468,在1%的水平上显著,初步验证了假设H1。现金柔性与企业成长性正相关,相关系数为0.467,在1%的水平上显著,初步验证了假设H1a。负债柔性与企业成长性正相关,相关系数为0.427,在1%的水平上显著,初步验证了假设H1b。

4.3 回归分析

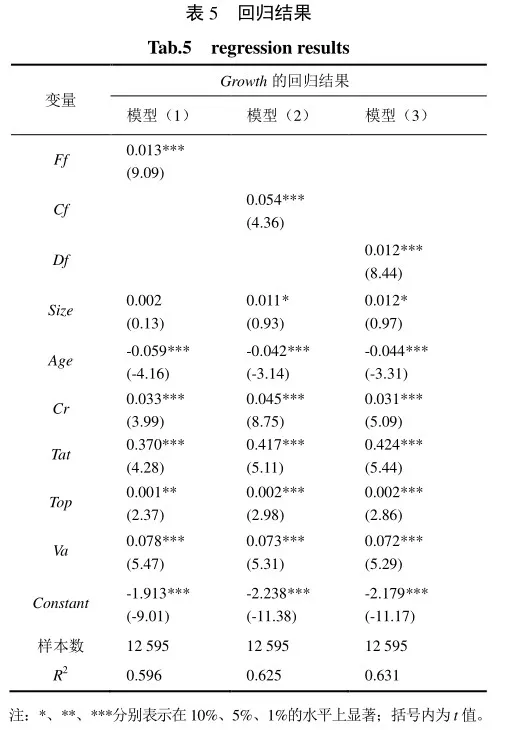

对各个变量进行多元回归分析,结果见表5。

由表5可知,模型(1)中,财务柔性与企业成长性正相关,回归系数为0.013,在1%的水平上显著,表明财务柔性与企业成长性显著正相关,即财务柔性促进企业成长性,假设H1得到验证。模型(2)中,现金柔性与企业成长性正相关,回归系数为0.054,在1%的水平上显著,表明现金柔性与企业成长性显著正相关,现金柔性对企业成长性有促进作用。储备现金柔性可以帮助企业应对各种突发状况,如供应商拖欠货款、突然扩大的市场需求等,保证企业稳定运行,假设H1a得到验证。模型(3)中,负债柔性与企业成长性正相关,回归系数为0.012,在1%的水平上显著,表明负债柔性与企业成长性显著正相关,即负债柔性对企业成长性有促进作用。即使面临风险以及不确定因素时,企业仍可以从外部获取资金,从而促进企业持续健康发展,假设H1b得到验证。

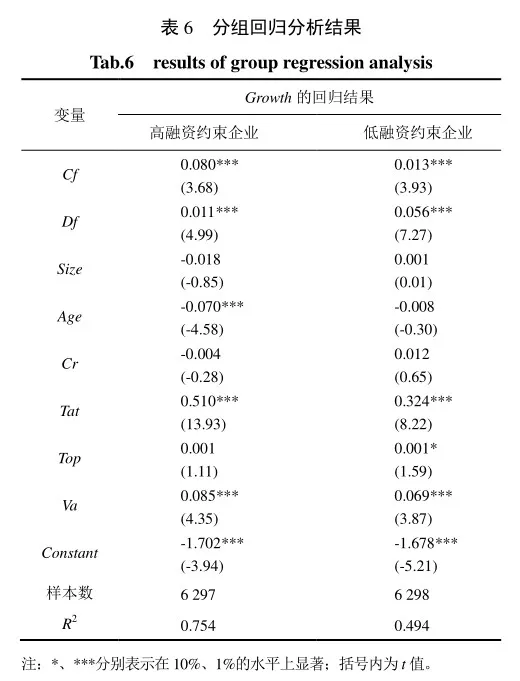

将样本企业划分为高融资约束企业和低融资约束企业两组,利用模型(4)分别进行回归分析,结果见表6。

由表6可知,高融资约束企业中,现金柔性与企业成长性正相关,回归系数为0.080,在1%的水平上显著;负债柔性与企业成长性正相关,回归系数为0.011,小于现金柔性与企业成长性的回归系数0.080,在1%的水平上显著。表明高融资约束企业中,与负债柔性相比,储备现金柔性对企业成长性的促进作用更显著。低融资约束组企业中,现金柔性与企业成长性正相关,回归系数为0.013,在1%的水平上显著;负债柔性与企业成长性正相关,回归系数为0.056,大于现金柔性与企业成长性的回归系数0.013,在1%的水平上显著。表明低融资约束企业中,与现金柔性相比,储备负债柔性对企业成长性的促进作用更显著。

综上,假设H2得到验证。

4.4 稳健性检验

为检验本文研究结论的可靠性,借鉴刘峰等[15]对企业成长性的衡量方式,用可持续增长率衡量企业成长性,代入模型(1)~模型(4),重新进行回归分析,得出的结果与本文结论基本一致,验证了本文研究结论的可靠性。

5 结论与建议

以2016—2021年沪深两市A股上市公司为研究样本,实证检验财务柔性对企业成长性的影响,得出如下结论。财务柔性与企业成长性显著正相关;现金柔性与企业成长性显著正相关;负债柔性与企业成长性显著正相关。高融资约束企业中,储备现金柔性对企业成长性的促进作用更显著;低融资约束企业中,储备负债柔性对企业成长性的促进作用更显著。

根据研究结论,结合企业发展实际,提出如下建议。企业应进一步提高风险意识,树立财务柔性理念,灵活运用财务柔性应对市场环境变化,合理的财务柔性可以帮助企业降低经营风险,提高市场竞争力。企业应进一步完善财务柔性管理模式,基于企业发展实际储备财务柔性,以最低的机会成本抵御风险。根据融资约束程度动态调整财务柔性储备,融资约束较高时,应加大现金柔性储备;融资约束较低时,可以释放少量现金,合理增加负债柔性储备。

参考文献:

[1]罗霞,李春波.中小板上市公司财务柔性与公司价值关系探析:基于面板数据研究[J].当代经济,2021(4):32-37.

[2]平凌云.财务柔性对企业成长性的影响研究[J].中国物价, 2021(2):104-106.

[3]车维汉,李奇璘.金融资产配置、融资约束与企业价值[J].求索,2020(4):181-189.

[4]姚荣辉,刘一麟,杨向群.商誉、企业成长性与企业价值关系的实证研究[J].预测,2020,39(6):32-38.

[5]宋蔚蔚,孙玉婷.财务柔性、内部控制与企业成长性[J].财会通讯,2021(20):34-37,84.

[6]王艳,于灏清,刘娟.高管学术经历、财务柔性与企业成长性[J].商场现代化,2021(14):90-92.

[7]MARCHICA M T,MURA R.Financial flexibility, investment ability,and firm value:evidence from firms with spare debt capacity[J].Financial Management,2010,39(4):1339–1365.

[8]胡振华,胡姗姗.债务结构、创新投资与中小企业成长性研究:基于交互效应模型[J].工业技术经济,2016,35(4): 53-59.

[9]朱志红,高洁,徐平,等.石油石化上市公司研发投入对成长性影响研究[J].科研管理,2020,41(10):145-155.

[10]顾研,周强龙.政策不确定性、财务柔性价值与资本结构动态调整[J].世界经济,2018,41(6):102-126.

[11]徐寿福,邓鸣茂,陈晶萍.融资约束、现金股利与投资:现金流敏感性[J].山西财经大学学报,2016,38(2):112-124.

[12]曹海敏,常越.企业财务信用评价对成长性的影响效应分析[J].经济问题,2015(10):113-117.

[13]杨松令,王志华,刘亭立,等.企业创新投入对行业成长性的影响:行业研发环境与企业市场势力的调节效应[J].科技进步与对策,2019,36(2):59-68.

[14]于晓倩.融资约束下财务柔性对研发投入的影响[D].石家庄:河北经贸大学,2020:20-24.

[15]刘峰,何建勋.企业成长性、CEO财务专长与企业价值[J].财务研究,2021(1):17-31.