银行金融科技发展能降低企业周边碳排放吗?

2024-11-06卢小祁俞毛毛

摘 要:银行金融科技的发展不仅能够提高在企业信贷市场的竞争力,还能提升银行服务实体经济发展的质效,是建设金融强国和实现高质量发展的重要驱动力。文章运用2013—2022年沪深A股上市公司数据,构造企业层面银行金融科技影响加权指标以及企业周边碳排放总量指标,分析了银行金融科技发展对企业碳排放的影响及作用机制。机制分析显示,银行金融科技能够通过提升企业要素配置效率和环境信息披露质量来降低企业周边碳排放水平。异质性分析显示,对于规模较大、所在省份金融发展程度较高、非重污染行业的企业以及在国有银行贷款的企业而言,银行金融科技的碳减排效应更为明显。银行金融科技主要通过引导企业开展事前绿色创新投资活动而非事后污染治理活动来实现碳减排。为此,建议引导银行大力发展金融科技,提升企业的要素配置效率和环境信息披露质量;同时,实施差异化的金融支持政策,精准有效支持和引导企业降低碳排放。

关键词:银行金融科技;碳减排;要素配置效率;环境信息披露

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2024)09-0043-11

DOI:10.19647/j.cnki.37-1462/f.2024.09.005

一、引言

2023年,中国的二氧化碳排放量增长了约5.65亿吨,达到126亿吨,占全球排放总量的1/3以上①。全面实现“双碳”目标、建设美丽中国任重道远。企业作为经济生活的主要单元,是碳排放大户,其降碳减污扩绿离不开金融创新工具的有效支持。随着数字经济的快速发展,金融科技应用能力已经成为银行业金融机构提升市场竞争力的关键。2022年,全球金融科技投资额为770亿美元,而我国国有六大行金融科技投入平均同比增长8.42%②。银行金融科技的深入应用有助于实现政府、银行、企业数据的互通共享,破除金融供需资源信息壁垒,打造产融平台,使银行信贷资金精准高效地服务于低碳环保项目。银行金融科技是否能够在促进金融支持实体企业信贷规模不断扩大的同时,促进经济社会发展与绿色低碳发展目标实现有效统一?为此,本文运用2013—2022年我国A股上市公司数据,构造企业层面银行金融科技影响加权指标以及企业碳排放指标,分析银行金融科技发展对企业碳排放的影响以及实现机制,指出银行金融科技发展能够有效解决传统金融在支持企业发展中的要素错配问题,并促进企业环境披露及质量提升,抑制“漂绿”行为对企业碳排放造成的负面影响。

本文可能的边际贡献在于:第一,研究视角创新。现有文献多关注银行金融科技发展对银行与企业绩效的影响,鲜有从企业绿色行为和环境视角分析银行金融科技对企业碳排放的影响。第二,研究指标创新。现有文献多运用地区数字金融发展或省内金融科技公司数量等指标作为金融科技发展的代理变量,鲜有文献构造企业个体层级的银行金融科技指标;同时,已有文献中的碳排放指标多通过将宏观区域碳排放和企业成本占比两项指标相乘来构造,而本文通过提取不同区域碳排放栅格数据以及企业地理位置相关信息,构造企业周边碳排放指标。与传统的银行金融科技指标和碳排放指标相比,本文构造的指标更加细致、精准、客观和科学。第三,研究机制创新。现有文献分析银行金融科技对实体企业的影响机制时,多侧重于融资约束缓解、银行信贷质量及公司治理能力提升等方面,本文提出银行金融科技发展能够有效解决要素配置不合理问题以及“漂绿”问题,并能有效提升企业环境信息披露质量,进而促进企业碳减排。研究结论从金融发展视角为实现“双碳”目标提供了借鉴和指引,对于全面建设美丽中国、提升金融高质量发展的质效具有重要的理论价值和现实意义。

二、文献综述及研究假设

(一)文献综述

1. 银行金融科技发展的影响。已有文献主要关注了银行金融科技发展对银行自身和企业的影响。关于对银行自身的影响,有学者认为,金融科技改变了金融行业的运行模式,通过重塑金融机构的运营模式(Grennan和Michaely,2021)[1],促进了金融产品的创新,如在线银行、第三方支付等(Leong等,2017)[2],通过信用的透明化和信息化,提升了银行风险管理能力和金融资源配置效率(Norden等,2014)[3]。部分学者则认为,金融科技竞争给银行业金融机构的盈利能力带来了下行压力,减少了银行业金融机构的利息收入并增加了成本(Bejar等,2022)[4]。在对非金融企业的影响方面,部分学者认为,银行金融科技的发展能够提升企业财务质量,并通过信息共享机制增强银行信息甄别能力,降低企业债务违约风险(马文婷等,2024)[5];能够降低银企信息不对称程度,提高银行风险控制能力,从而缓解企业金融错配(刘惠好等,2024)[6];能够加剧银行业竞争,从而拓宽企业信贷的多元化渠道(冯珏等,2024)[7]以及有效降低企业金融化水平(李真等,2023)[8]。还有学者发现,银行金融科技水平的提升能够通过资金约束缓解和创新激励机制促进信贷企业数字化转型水平提升(俞毛毛和卢小祁,2024)[9]。

2. 企业碳减排的影响因素。现有文献从企业内部和外部两个方面关注了企业降低碳排放的影响因素。从内部影响因素来看,企业碳信息披露的完善(郭四代等,2023)[10]、企业数字化转型(邓慧慧等,2023)[11]和绿色创新活动(李婉红等,2023)[12]能够显著降低企业碳排放。外部影响因素方面,部分学者关注了环境规制以及金融工具对企业碳排放的影响,如碳排放权交易试点政策带来的碳减排效应(董康银和邓又一,2023)[13]、环境规制通过“倒逼减排效应”对碳排放强度产生的积极影响(李菁等,2021)[14]、绿色金融对企业绿色低碳发展的影响(刘珊和马莉莉,2023;李绍哲等,2023)[15,16]、金融可得性增加和银企距离缩短对企业碳排放及污染物排放的影响(王守坤和范文诚,2024;俞毛毛和马妍妍,2024)[17,18]等。财税政策方面,宋恒等(2023)[19]认为营改增政策实施能够提升企业研发能力和能源利用效率,进而显著降低企业碳排放;李祝平和胡燕芳(2024)[20]认为,环境补贴对企业碳减排具有正向作用,但同时存在滞后性,其中节能减排而非治理补贴发挥主要作用。

3. 文献评述。现有文献围绕银行金融科技和企业降低碳排放两个主题进行了大量有价值的探讨,在企业碳排放的影响因素方面,已有研究重点分析了环境政策、金融和财税政策等对企业碳排放可能产生的影响,但在金融政策工具对企业碳减排的影响方面,鲜有文献探讨金融新业态——银行金融科技的发展对企业碳排放的影响,这为本文的研究提供了一定的拓展空间。本文对银行金融科技对企业碳排放的影响机制进行了理论分析与实证检验,为发展金融科技赋能金融服务、提高金融政策工具的有效性、降低企业碳排放水平提供了有益参考。

(二)理论分析与研究假设

1. 银行金融科技发展与企业碳排放。随着“双碳”目标的提出,碳排放总量控制已经成为企业面临的一项重要任务。企业的碳排放主要来源于生产经营过程中的能源使用和消耗,因此,提升单位能源产出效率是碳减排的关键。实践中,企业碳减排的路径主要有技术性减排和管理性减排等方式(余红伟等,2024)[21]。技术性减排是通过技术创新、优化资源配置、改进生产工艺流程等,提高生产效率以降低单位产量的碳排放强度,从而实现减排目标(胡珺等,2020)[22]。管理性减排主要通过改善与优化能源管理或实行精细化管控等来减少资源消耗,提高产出效率(孙传旺等,2022)[23]。企业开展技术创新需要持续大量的资金支持,内部融资通常无法完全满足企业的资金需求,因而经常依赖外部融资,而金融资金供需双方的信息不对称是限制企业融资的最重要因素之一(Fazzari等,1988)[24]。

信息不对称理论认为,由于企业自身业务及经营状况存在不透明性,资金供求双方存在信息不匹配的问题,传统金融在提升信贷资金匹配度上作用有限,无法有效解决企业面临的“融资难”和“融资贵”等问题。企业碳减排需要大量绿色投资和新技术研发投资,此类投资多存在不确定性,与传统项目相比面临更大的融资难题。而金融科技为传统金融体系带来了创新和变革,缓解了信息不对称。银行金融科技借助数字技术更好地实现政府、银行、企业之间的信息联通,在贷前审查时可以全方位收集企业信息,弥补长尾企业的信用不足,进而提高金融机构资金投放速度,而且还能利用人工智能等技术高效识别绿色项目,撬动资金流向企业,有效降低共享信息成本(谭常春等,2023)[25]。银行金融科技能帮助银行有效吸纳市场中的金融资源并转化为企业融资的有效供给(Gomber 等, 2017)[26],通过数字技术优化审批流程,减少企业融资的时间成本(李真等,2023)[8],在提高金融机构的融资服务效率的同时,能降低企业综合融资成本,为企业绿色低碳项目运营提供有效的资金保障,从而帮助企业降低碳排放。同时,金融错配理论认为,金融资金支持领域的错配会导致金融资源赋能实体经济时表现出偏离帕累托最优的状态,增加企业借贷成本或导致企业为获得资金支持而进行寻租(刘元雏和华桂宏,2023)[27]。金融资源错配会造成传统领域项目获得更多的资金支持,绿色环保领域则因短期收益低而面临资金不足的问题。银行金融科技作为传统普惠金融的补充,能提高信贷投放的精准度和高效性,提高绿色信贷资源配置效率(王满仓等,2023)[28],使得更多绿色创新项目得到信贷资金支持,从而帮助企业降低碳排放。总体而言,银行金融科技能够显著降低银行的信息获取成本,同时又能有效弥补普惠金融支持缺位和资金错配问题,为绿色投资和转型升级提供更大的资金支持。

根据上述分析,本文提出假设H1:

H1:银行金融科技发展水平的提升能够显著降低信贷企业碳排放水平。

2. 要素配置效率机制。一方面,资源“寻租”与银行信贷配给现象的存在,造成行业之间和行业内部劳动要素与资本要素的配置比例与最优比例出现偏差,使得劳动与资本要素资源无法在行业与区域内根据要素边际生产力水平进行自由流动(Xie等,2023)[29],进而对绿色创新行为产生负面影响,导致企业碳排放增加(Gao等,2021)[30]。从金融错配本身来看,金融资源错配会导致资源更多投向能源消耗大、碳排放高、产能过剩的行业,同时金融资源错配多与信息不对称、信贷配置存在制度偏向等特征存在相关性(魏丽莉和杨颖,2023)[31],银行业竞争又会加剧信贷供给侧重考虑项目经济效益、企业偿债能力等因素的倾向,进而导致金融资源向绿色低碳领域配置不足。银行金融科技能够显著提升信贷资源配置效率(刘惠好等,2024)[6],从而改善行业之间和行业内部劳动要素与资本要素的配置偏差,促进企业绿色创新,减少碳排放。另一方面,金融科技在银行的应用具有优化公司治理的作用(马文婷等,2024)[5],数字技术的应用能够强化对信贷资金使用的监督,督促企业管理层专注于促进企业生产要素的合理流动和精准匹配,有效提升企业各类生产要素的边际生产力水平,不断提高企业财务质量,避免生产要素配置效率低下导致的粗放型生产问题,提高企业产能利用率和集约化发展水平,从而降低企业的碳排放水平。

根据上述分析,本文提出假设H2:

H2:银行金融科技发展水平提升能够显著提升企业要素配置效率,进而降低碳排放水平。

3. 环境信息披露机制。企业碳信息披露具有显著的碳减排效应(Tomar,2023)[32]。一方面,企业通过环境信息披露向投资者传递积极的减排信号,减少了投资者的信息不对称,降低了不确定性,有利于吸引更多的投资。另一方面,环境信息披露使企业面临媒体和公众监督压力,倒逼企业进行绿色技术创新(付嘉为和范丹,2024)[33],从而降低碳排放。然而,企业为获得更多信贷资金支持,可能会选择隐瞒环境信息或试图通过“漂绿”行为虚构绿色项目,虽然能够在短期内获得低成本融资支持,但相关资金并不一定用于绿色投资领域,从而对碳减排产生负面的影响。

一方面,银行金融科技发展能有效解决企业环境信息披露质量低下造成的负面影响,进而促进碳减排。目前企业普遍存在环境信息披露不足的问题。银行可以通过借助人工智能、大数据、区块链等技术手段,高效识别绿色项目,强化对绿色低碳项目的金融支持,这能激励企业提升环境信息公开化水平和信息披露质量,同时接受更为广泛的社会监督,从而对企业碳减排产生激励效应。另一方面,银行金融科技有助于减少企业“漂绿”行为。银行金融科技依托区块链等技术对资金用途进行实时监督和追踪,更好地追踪绿色信贷资金贷前、贷中和贷后的动态情况(谭常春等,2023)[25],规范企业资金投入,防范企业“绿漂”行为,从而促进企业降低碳排放。如江苏银行通过积极发展金融科技,借助物联网、大数据、人工智能等技术手段,及时获取污染物排放、用能、用水、用电等多维度数据,为客户ESG 评级、“碳画像”等提供技术和数据支撑,对信息披露充分、转型成效好的企业,给予贷款利率优惠选择权,不仅节省企业融资成本,助力企业提升ESG表现,还推动了绿色贷款高质量增长,有效防范了“漂绿”“洗绿”风险。

根据上述分析,本文提出假设H3:

H3:银行金融科技发展水平提升能够有效解决企业环境信息披露质量低下问题,降低企业碳排放水平。

三、变量选取、模型建立与数据来源

(一)变量设定

1.被解释变量:企业周边碳排放水平。现有文献多通过企业自身成本占行业成本的比例以及行业整体碳排放水平数据,近似计算得出上市公司碳排放水平,但此种核算方法并未考虑实际排放状况,以单位成本碳排放为额定指标。本文基于上市公司样本所在城市实际碳排放测算水平以及企业实际地理位置间接测算企业周边碳排放水平。首先,参照张杰和解扬(2015)[34]的分析方法,根据欧盟EDGAR数据库,得到我国不同城市区域的碳排放数据,并转化为栅格数据;其次,参照苏泳娴等(2013)[35]的分析方法,对所有上市公司办公地地理坐标进行提取,并以每个上市公司办公地位置为基准点生成不同半径的圆形区域,通过R软件读取不同区域的碳排放总量的栅格数据;最后,根据上市公司附近范围不同的圆形区域与碳排放栅格数据的交叉部分,近似计算得出上市公司周边不同公里的碳排放数据(lnce5、lnce10、lnce20),作为被解释变量。

2.核心解释变量:银行金融科技发展水平。李真等(2023)[8]构造的银行金融科技指主要反映银行金融科技发展水平如何通过银行信贷影响企业行为。银行金融科技对企业的影响分为两方面:一方面为银行自身金融科技发展水平,用银行当年申请金融科技类专利的数量来表示;另一方面为银行贷款规模占企业当年新增贷款的比例。二者相乘后通过加权汇总方式得出银行金融科技指标。计算公式为:

[bankfinit=n=1Nloanintloanit×finpatnt] (1)

其中,[loanint]为[t]年度企业[i]从银行[n]获得的信贷金额,[finpatnt]为银行[n]在[t]年申请的实用新型专利和发明专利中金融科技专利的数量。

具体来看,首先,根据国泰安上市公司数据库银行信贷明细数据,计算出上市公司从不同银行获得贷款的比例。其次,根据国家知识产权局专利数据库,获得2013—2022年各银行专利申请数量信息,并借鉴中关村互联网金融研究院发布的《中国金融科技和数字普惠金融发展报告(2020)》以及中国人民银行发布的《金融科技发展规划(2022—2025年)》进行金融科技关键词提取,主要分为“ABCD+底层技术”和金融科技应用两个方面。其中,“ABCD+底层技术”包括人工智能、区块链、云计算和大数据四个方面,而金融科技应用包括互联技术和安全技术应用a720838f35fbbdf9c340775cc5dfeedd6d2d064ff9531060a067e7d40d28bb27两个方面③。对每条专利中的摘要信息进行检索,若出现金融科技词库中的关键词,则定义为金融科技专利,从而得到每年银行申请金融科技专利的数量。最后,将不同银行信贷规模占比与金融科技专利数相乘,得出企业级别银行金融科技发展指标(bankfin),作为本文的核心解释变量。

3. 控制变量。(1)企业财务特征变量,包括:企业规模(size),即年末总资产的对数;企业杠杆率水平(lev),为企业年末总负债和总资产的比值;企业货币资金水平(lncash),为年末货币资金的对数;固定资产占总资产比例(fxpro);营业收入增长率(incgrowth);企业成立年数对数值(lnage);企业总资产收益率(roa)。(2)企业治理指标变量,包括:前十大股东持股比例(top10);董事会人数对数值(lnboardnum);董事长和总经理是否存在两职合一(dual)。(3)其他企业变量,包括:企业数字化水平(lndgt);企业是否为高新技术企业(hightech);企业全要素生产率(tfp_op)。其中,企业数字化水平指标的构建参照吴非等(2021)[36],主要包括人工智能、大数据、云计算、区块链技术以及数字技术应用等方面,对企业年报文本进行词频统计后取对数;企业全要素生产率的构造参照鲁晓东与连玉君(2012)[37],运用OP法计算后取对数得出。(4)其他行业及宏观指标,包括:不同行业营业收入的赫芬达尔系数(hhi_tsales);样本所在省份的人均GDP水平(lnpgdp);企业所在省份年度信贷余额占GDP的比重(finlp);企业所在省份的第三产业与第二产业产值之比(thrpro);企业所在省份出口总额占GDP的比重(eximpro);企业所在省份环境规制指标(env)④;能源消费结构(engstr),通过计算各省份各年度煤炭消费与能源消费总量的比值得出,其中煤炭消费为七个相关能源最终消费之和,而能源消费总量是20个相关能源终端消费量之和。

4. 机制变量。一是企业要素配置效率(alnKL)。借鉴李艳等(2023)[38]和王文春等(2022)[39],用企业“资本—劳动比”与该指标行业均值之差的绝对值衡量要素配置效率。企业存在最优“资本—劳动比”,若超出最优比例,则会造成产能过剩和落后产能的过度扩张,进而可能扩大碳排放。对于资源型企业来说,资本深化的过程会对企业全要素生产率产生负面影响(郑明贵等,2022)[40]。

二是企业EDI指标(lnedi)。本文参照孔东民等(2021)[41]的做法,按照是否货币化对环境信息披露进行分类。货币化指标主要包括环境负债披露和环境业绩与治理信息披露两部分,若企业同时进行定量和定性披露则指标赋分为2,只进行定性披露则指标赋分为1;非货币化披露主要包括环境管理披露、环境认证披露以及环境信息披露载体指标三部分,披露指标赋分为2,非披露指标赋分为0。两部分共有25个评分项目,将上述项目赋分后加总得到EDI值,在回归中取对数处理。

三是企业“漂绿”指标(gws)。参照Zhang(2022)[42]和Hu等(2023)[43]的研究构建“漂绿”指标,具体计算公式为:

[gwsit=(ESGdisi,t-ESGdis)δdis-ESGperi,t-ESGperδper] (2)

其中,[i]表示企业,[t]表示样本年份,[ESGdisi,t]表示彭博的ESG指标,[ESGperi,t]表示万得披露的ESG指标,[δdis]表示[ESGdis,t]对应的标准差 ,[δper]表示[ESGperi,t]对应的标准差。

(二)实证设计

为验证假设1,即银行金融科技发展水平提升对企业碳排放水平的影响,本文构建如下回归模型:

[lnceit=α0+α1bankfinit+λX+vj+φt+εit] (3)

其中,[i]表示企业,[t]表示样本年份,[α0]为常数项,[α1]表示银行金融科技发展水平的待估系数,[λ]为控制变量待估系数矩阵,[X]为所有控制变量构成的矩阵,[bankfin]表示样本年度对应信贷银行的金融科技发展指数,[lnce]包括企业附近不同半径(5km、10km与20km)范围内的碳排放总量对数值,[vj]表示按照证监会2012版《上市公司行业分类指引》中的一位行业代码构造的行业固定效应,[φt]表示年度固定效应,[εit]表示随机扰动项。

(三)数据来源及处理方式

碳排放数据来自EDGAR(Emission Database for Global Atmosphere Research)。商业银行不同年份专利申请数据来自中国专利数据库。上市公司银行信贷数据来自国泰安数据库。本文对变量进行以下处理:(1)剔除金融类及房地产公司样本;(2)剔除ST、PT、*S开头的特殊处理样本;(3)剔除资产负债率大于1、净资产小于0的样本。

f803cec93e2c57719cffbb998aeeb215(四)主要变量描述性统计

主要变量描述性统计如表1所示。企业20km半径范围内碳排放对数均值为16.79,金融科技指标均值为1.32。多数样本金融科技指标为0,主要是由于部分企业未获得信贷支持或者贷款银行没有金融科技专利申请记录。从财务指标来看,样本企业平均规模为22.45,平均杠杆率水平为46.5%,平均总资产收益率为3.2%,前十大股东平均持股比例为57.42%,有27.3%的样本存在“两职合一”的现象。

四、实证结果分析

(一)基准回归分析

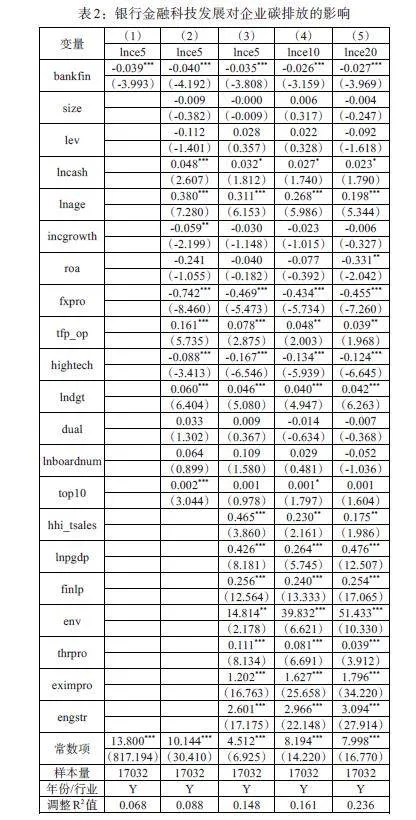

为验证假设1,通过面板固定效应分析银行金融科技发展对企业碳排放的影响。回归结果如表2所示。从回归结果可以发现:银行金融科技发展水平的提升能够显著减少企业碳排放;逐步控制企业财务指标、公司治理指标以及企业所在省份宏观指标后,回归结果保持稳健。表2列(3)中,银行金融科技发展水平每提升1个单位,企业5公里范围内的碳排放总量会降低3.5%;将被解释变量分别替换为企业周边10公里和20公里碳排放总量指标后,回归结果保持稳健,同时银行金融科技发展对碳排放的影响略有减弱。可能的原因是:一方面,银行金融科技发展水平的提升能够缓解企业融资约束,促进企业转型升级,通过增加绿色投资和推广应用新质生产力,降低对周边环境产生的影响;另一方面,银行金融科技发展能提升信贷投放效率,减小对落后产能和低效率投资领域的支持力度,进而对碳减排产生积极影响。上述分析验证了假设1,即银行金融科技发展水平提升能够显著降低企业碳排放水平。

(二)稳健性检验

1. 控制遗漏变量偏误。企业碳排放水平除受企业自身投资行为、金融支持状况和环保投资影响外,还受到其他因素的影响。一是企业所在地区绿化覆盖率,二是人口密度,三是气候逆温状况。为避免遗漏变量对回归结果造成的影响,本文在控制变量中进一步加入企业所在城市逆温天数(revday)、企业所在城市人口密度(popdens)以及企业所在城市植被覆盖率(grcov)指标⑤进行稳健性检验。回归结果如表3所示。控制人口、绿化以及逆温因素后,银行金融科技发展水平的提升同样能够显著降低企业周边不同公里的碳排放水平。从新加入控制变量的回归系数来看,人口密度增加以及逆温天数增加会显著提升碳排放水平,而城市绿化覆盖率水平提升会显著降低碳排放水平。

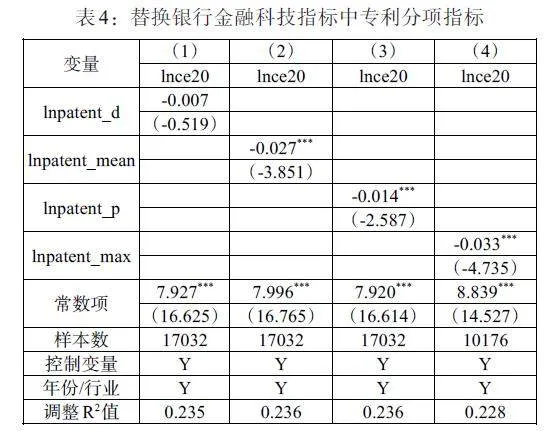

2. 重新构造银行金融科技指标。银行金融科技指标主要受两种因素影响,一是企业贷款银行申请金融科技类专利的数量,二是银行信贷占企业新增信贷的比例。本文主要关注前者的影响,但银行金融科技对企业碳排放的影响可能更多由银行信贷规模(或信贷占比)导致。为解决上述偏误问题,采用因子分离方式对变量重新进行构造,即分别考察银行信贷因素和金融科技专利申请因素的影响。参照李真等(2023)[8],首先,以企业最早贷款银行金融科技专利逐年申请数量的变化作为银行金融科技指标(lnpatent_p);其次,固定最早贷款银行最早贷款年度的金融科技专利申请数量,将该银行不同年份信贷占企业信贷总额的比例作为银行金融科技衡量指标(lnpatent_d);最后,仅提取不同信贷银行历年金融科技专利申请数量的算术平均值及最大值作为银行金融科技指标变量(lnpatent_mean与lnpatent_max)。回归结果如表4所示。列(1)中,最早贷款银行贷款比例指标的逐年变化并不会显著影响企业碳减排状况,说明企业碳减排并非主要受到贷款银行信贷比例的影响;列(3)中,当保持贷款比例不变后,最早贷款银行专利申请数量的增加会显著降低企业碳排放规模;列(2)和(4)中,贷款银行平均专利申请数量的增加和最大专利申请数量的增加,同样会显著降低企业碳排放。从上述分析可以看出,信贷银行金融科技发展水平而非信贷规模具有碳减排效果。

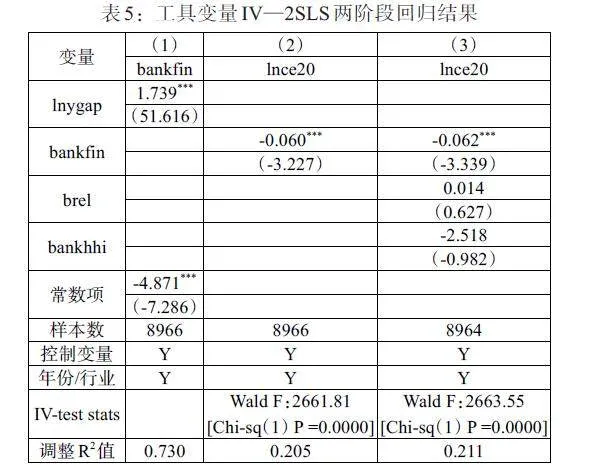

3. 工具变量。参照李逸飞等(2022)[44],计算企业贷款银行第一次申请金融科技专利年度与样本年度的差值并取对数作为银行金融科技发展的工具变量(lnygap)。从相关性来看,银行转型越早,越有动力引入或研发金融科技,所以与金融科技发展存在相关性。从排他性来看,早期申请的金融科技专利对现阶段企业碳减排的影响较弱。因此,工具变量选择满足相关性和排他性要求。工具变量两阶段最小二乘回归结果如表5所示。列(1)中,距离信贷银行第一次申请专利的时间越长,银行金融科技发展水平越高;列(2)中,从工具变量二阶段回归结果能够看出,引入工具变量分析方法后,银行金融科技发展同样能够显著降低企业周边20km的碳排放水平,同时系数绝对值与主回归相比有所扩大,说明纠正内生性问题后银行金融科技的碳减排效应有所增强。从工具变量统计指标来看,一阶段Wald F指标显著均显著大于0,说明不存在弱工具变量问题,工具变量与内生变量之间存在显著相关性。列(3)中加入样本所在城市银行竞争度(bankhhi)以及是否存在银企关联(brel)指标后,银行金融科技的回归系数仍显著为负,说明工具变量满足“排他性”要求⑥。

(三)异质性分析

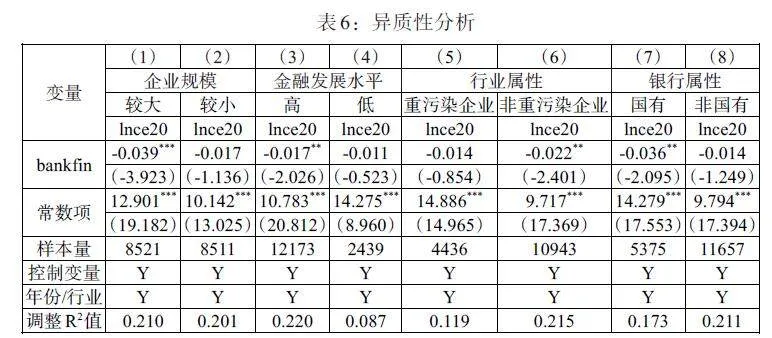

进一步地,根据企业规模特征、是否属于重污染行业、地区金融发展水平以及最大信贷银行是否为国有银行进行分组,对银行金融科技对企业碳排放的影响进行异质性分析。回归结果如表6所示。首先,列(1)和(2)中,对于规模较大的企业来说,银行金融科技发展能够更为显著地促进企业碳减排,主要是由于规模较大的企业有更为充裕的资金进行转型升级;其次,列(3)和(4)中,在金融发展水平较高的地区,银行金融科技的碳减排效应较为显著,说明银行金融科技主要通过与传统金融发展的互补发挥碳减排作用,使得企业获得更大程度的资金支持和减排激励;再次,列(5)和(6)中,银行金融科技能够更好地促进非重污染行业碳减排,而对重污染行业企业的作用不显著,这可能与重污染行业“限贷”状况有关;最后,列(7)和(8)中,对于国有银行来说,银行金融科技发展能够更大程度地考虑绿色投资理念,更好地促进企业履行社会责任,而非国有银行对于环境考量相对较弱,因而国有银行金融科技发展的碳减排效应更为显著。

五、进一步分析

(一)机制检验

1. 要素配置效率提升机制。本文借鉴周煜皓和张盛勇(2014)[45]、吕承超和王志阁(2019)[46]的研究,分别采用企业偏离年度同行业“资本—劳动比”均值的绝对值(alnKL)作为中介变量,通过中介效应模型,分析银行金融科技发展是否能够通过提升企业要素配置效率,降低碳排放水平。回归结果如表7所示。列(1)和(2)中,银行金融科技发展水平的提升能够显著降低企业整体要素错配状况,通过要素配置效率的提升促进企业集约化生产,解决由于要素配置不合理造成的碳排放问题,假设2成立。

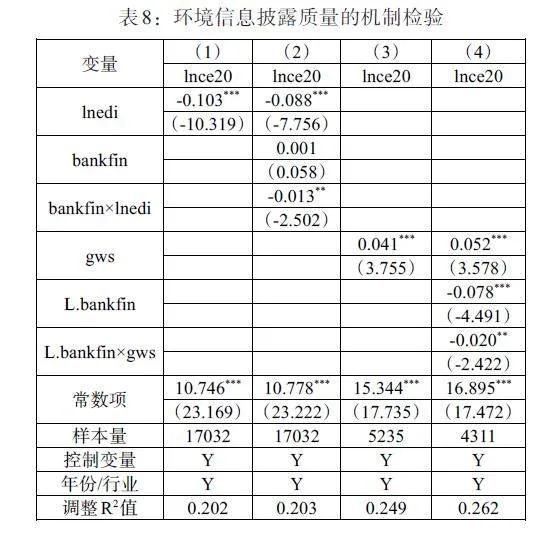

2. 环境机制。参照孔东民等(2021)[41]的研究,进行环境信息披露质量(lnedi)指标的构造,并参照Zhang(2022)[42]和Hu等(2023) [43]的研究进行企业“漂绿”指标(gws)的构造,通过调节效应模型,分析金融科技如何有效解决企业环境信息披露质量低下带来的碳排放问题。回归结果如表8所示。列(1)中,企业环境信息披露质量的提升能够显著降低企业周边碳排放水平;列(2)中,对于环境信息披露较为充分的企业来说,银行金融科技发展水平提升能够更大程度地降低周边碳排放水平。列(3)中,“漂绿”程度的提升会导致企业周边碳排放增加;而列(4)中,银行金融科技发展水平的提升能够显著降低漂绿行为产生的环境负面效应。上述分析证明了假设3成立,即银行金融科技发展水平的提升能够有效解决环境信息披露质量低下造成的碳排放问题,假设3成立。

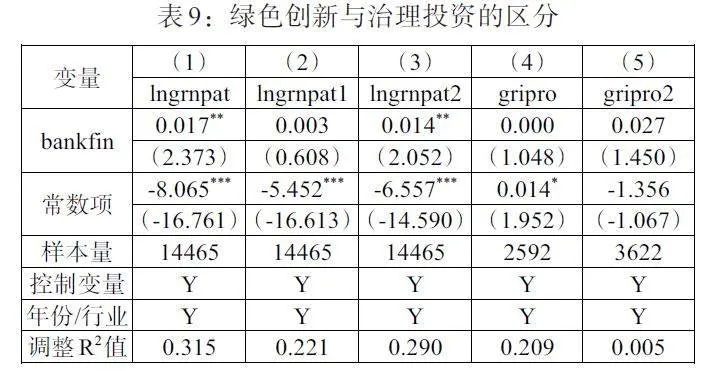

(二)绿色创新与污染治理的区分

绿色创新是污染治理的重要一环,企业通过创新行为进行技术革新和工艺流程的优化,银行金融科技能够更好地促进创新行为的开展和风险分担机制的建立,优化企业融资能力,使得更多绿色创新项目得到信贷资金支持。同时,企业也有可能将“后期治理”作为碳排放治理的主要手段。那么,银行金融科技的碳减排效应是通过推动企业绿色创新实现的,还是通过促进企业污染治理实现的呢?为了回答这一问题,先通过上市公司当年绿色专利申请数据⑦(lngrnpat为企业绿色专利申请数量加1取对数值,lngrnpat1为企业绿色发明专利申请数量加1取对数值,lngrnpat2为绿色实用新型专利申请数量加1取对数值),分析银行金融科技对绿色创新行为的影响,并构造两种不同的治理投资指标(gripro为管理费用中环保投资占营业收入的比例,gripro2为在建工程中环保投资占期末总资产的比例),分析银行金融科技对企业环境治理投资的影响。回归结果如表9所示。列(1)—(3)中,银行金融科技发展水平的提升能够显著促进企业绿色专利申请总数提升,同时上述效应对于实用新型专利更为显著;列(4)—(5)中,银行金融科技发展并不会显著提升企业环境治理投资水平。因此,银行金融科技主要通过引导企业开展事前绿色创新投资活动而非后期污染治理活动来实现碳减排效应。

六、结论与政策建议

(一)文章主要结论

本文利用2013—2022年沪深A股上市公司样本,通过国家知识产权局专利数据库中银行专利申请摘要信息,提取出银行金融科技类专利历年申请数量,同时提取出上市公司每年从不同银行贷款金额数据,构造出银行金融科技发展指标,分析银行金融科技发展水平的提升对企业碳排放的影响。研究表明:第一,银行金融科技发展水平的提升能够显著降低企业碳排放,该结论经稳健性检验后仍然成立,且在规模较大企业、所在地区金融发展水平较高的企业、非重污染行业企业以及国有银行中该效应更为明显。第二,银行金融科技发展水平的提升能够促进企业要素配置效率和环境信息披露质量的提升、从而降低企业碳排放。第三,银行金融科技主要通过引导企业开展绿色创新投资活动而非污染治理实现碳减排。

(二)政策建议

一是鼓励银行大力发展金融科技,助力金融服务质量提升,强化金融对碳减排目标的支持力度。一方面,鼓励银行与科技公司合作,借助大数据、人工智能等技术,增强企业精准画像能力,建立绿色项目信息库和环境信息平台;另一方面,探索开发提供数字化碳减排金融产品,形成“数字科技+绿色低碳+普惠集群”全方位、一体化的数字化碳金融服务方案,提升企业绿色投融资便利化水平。

二是鼓励银行加快人工智能、大数据及区块链等技术手段的应用,推动企业提升自身环境信息披露质量。鼓励银行业发挥金融科技优势,积极构建兼顾国际标准和中国特色的ESG评级体系,推广融资主体ESG评价系统,探索实施金融工具与企业绿色低碳发展目标相挂钩的贷款融资模式,根据企业环境治理信息披露情况,科学评价企业客户的绿色低碳发展能力,并根据不同客户ESG评级结果,提供差异化的绿色金融服务。同时,应积极引入第三方ESG鉴证机制,通过金融科技促进本土化ESG数据库的建设,逐步延伸数据信息与指标覆盖范围,降低ESG披露数据失实对碳排放产生的负面影响。

注:

①数据来源于国际能源署(IEA)发布的《2023年二氧化碳排放量》。

②数据根据《中国金融科技生态白皮书(2023年)》整理得出。

③金融科技主要关键词包括两大类:第一大类为底层技术类关键词,包括人工智能类、区块链类、云计算类、大数据类;第二类为金融科技应用类关键词,包括互联技术应用、安全技术类。

④样本所在省份的环境规制指标,用省份工业污染治理完成投资金额占工业增加值的比重衡量,指标越大说明省份环境规制强度越大。

⑤城市绿化覆盖率(grcov):城市绿化覆盖率(%)=建成区内所有植被的垂直投影面积(km²)/建成区面积(km²)×100; 城市逆温天数数据(revday,天),根据逆温层中第一与第二层的气温判断当天是否是逆温天并进行全年逆温天数加总得出;城市人口密度(popdens,人/平方公里),根据地区常住人口数量与城市面积之比得出。

⑥所在城市银行竞争度通过样本所在城市不同银行网点数量占比平方和加总得出;某银行持有企业股份、企业持有银行股份或高管具有银行背景三种情况中至少一种存在,则brel=1,否则为0。

⑦绿色专利识别参照齐绍洲等(2018)[47],根据世界知识产权组织2010年推出的“国际专利分类绿色清单”中的七大分类进行绿色专利识别。

参考文献:

[1]Grennan J,Michaely R. 2021. FinTechs and the Market for Financial Analysis [J].Journal of Financial and Quantitative Analysis,56(6).

[2]Leong C,Tan B,Xiao X,Tan F T C,Sun Y. 2017. Nurturing a FinTech Ecosystem:The Case of a Youth Microloan Startup in China [J].International Journal of Information Management,37 (2).

[3]Norden L,Bustion S,Wagner W. 2014. Financial Innovation and Bank Behavior: Evidence from Credit Markets[J].Journal of Economic Dynamics and Control,(43).

[4]Bejar P,Ishi K,Komatsuzaki T,Shibata,Sin J,Tambunlertchai S. 2022. Can Fintech Foster Competition in the Banking System in Latin America and the Caribbean? [J]. Latin American Journal of Central Banking,3(2).

[5]马文婷,俞毛毛,范瑞.银行金融科技发展能够降低企业债务违约风险吗?[J].现代财经(天津财经大学学报),2024,(06).

[6]刘惠好,冯珏,汪颖栋.银行金融科技与企业金融错配:缓解还是恶化?[J].金融论坛,2024,(03).

[7]冯珏,汪颖栋,陈梦洁.银行金融科技、信贷距离与银行业竞争——基于信贷多元化的视角 [J].当代财经,2024,(05).

[8]李真,李茂林,朱林染.银行金融科技与企业金融化:基于避险与逐利动机 [J].世界经济,2023,(04).

[9]俞毛毛,卢小祁.银行金融科技发展能够促进企业数字化转型吗?——基于融资约束及创新激励机制的研究 [J].经济经纬,2024,(03).

[10]郭四代,雷高文,苏伟洲,袁子寒.企业碳信息披露的碳减排效应及其作用机制 [J].中国人口·资源与环境,2023,(12).

[11]邓慧慧,曾庆阁,赵晓坤.制造业企业数字化转型、外部压力与碳绩效 [J].浙江社会科学,2023,(10).

[12]李婉红,李娜.绿色创新、数字化转型与高耗能企业碳减排绩效 [J].管理工程学报,2023,(06).

[13]董康银,邓又一.碳排放权交易试点政策对企业低碳转型的影响 [J].财经问题研究,2023,(12).

[14]李菁,李小平,郝良峰.技术创新约束下双重环境规制对碳排放强度的影响 [J].中国人口·资源与环境,2021,(09).

[15]刘珊,马莉莉.绿色金融对制造业企业绿色化转型的影响 [J].资源科学,2023,(10).

[16]李绍哲,李含笑,林丽琼.绿色金融试点政策抑制重污染企业碳排放吗?——来自绿色金融改革创新试验区的证据 [J].金融发展研究,2023,(11).

[17]王守坤,范文诚. 金融可得性与碳排放——来自金融地理结构的宏观与微观证据 [J].数量经济技术经济研究,2024,(01).

[18]俞毛毛,马妍妍.银企距离缩短能够促进企业污染减排吗?[J].中央财经大学学报,2024,(02).

[19]宋恒,李川川,宫方茗.税制改革与制造业企业碳减排——来自“营改增”的准自然实验 [J].宏观经济研究,2023,(07).

[20]李祝平,胡燕芳.环境补贴能提升企业碳绩效吗——基于A股上市公司实证分析 [J].大连理工大学学报(社会科学版) ,2024,(01).

[21]余红伟,林子祥,胡力元,赵晨瑞,张继宏.高质量发展下中国工业企业碳减排路径选择 [J].中国软科学,2024,(01).

[22]胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗? ——基于中国碳排放权交易机制的自然实验 [J].金融研究,2020,(01).

[23]孙传旺,占妍泓,林伯强.新能源企业增值税政策的规模效应与创新效应 [J].经济研究,2022,(09).

[24]Fazzari S,Hubbard R G,Petersen B C. 1988. Financing Constraints and Corporate Investment. Brookings Papers on Economic Activity [M].The Johns Hopkins University Press, (1).

[25]谭常春,王卓,周鹏.金融科技“赋能”与企业绿色创新——基于信贷配置与监督的视角 [J].财经研究,2023(01).

[26]Gomber P,Koch J A,Siering M. 2017. Digital Finance and FinTech:Current Research and Future Research Directions [J]. Journal of Business Economics,87 (5).

[27]刘元雏,华桂宏.金融科技能否通过缓解金融错配促进企业创新可持续性——来自战略性新兴产业上市公司的经验证据 [J].中国科技论坛,2023,(04).

[28]王满仓,聂一凡,王耀平,马芬芬.金融科技、企业融资与信贷资源配置效率 [J].统计与信息论坛,2023,(05).

[29]Xie G,Cui Z H,Ren S Y,Li K. 2023. Pathways to Carbon Neutrality:How do Government Corruption and Resource Misallocation Affect Carbon Emissions? [J]. Environmental Science and Pollution Research,(30).

[30]Gao X,Wang S,Ahmad F,Chandio A A,Xue D. 2021. The Nexus Between Misallocation of Land Resources and Green Technological Innovation:A Novel Investigation of Chinese Cities [J].Clean Technologies and Environmental Policy ,(23).

[31]魏丽莉,杨颖.金融资源错配rw7EQT2JT8XUZ3bblaTuMsqsnzSQMbfX8k6+93lDra4=对碳排放的影响研究——基于绿色信贷视角 [J].西北师大学报(社会科学版),2023,(03).

[32]Tomar S. 2023. Greenhouse Gas Disclosure and Emissions Benchmarking [J].Journal of Accounting Research,61(2).

[33]付嘉为,范丹.环境信息披露能否激励企业绿色技术创新——来自中国上市公司的证据 [J].产业经济评论,2023,(02).

[34]张杰,解扬.基于能耗视角的我国城市最优规模研究 [J].城市规划学刊,2015,(06).

[35]苏泳娴,陈修治,叶玉瑶,吴旗韬,张虹鸥,黄宁生,匡耀求.基于夜间灯光数据的中国能源消费碳排放特征及机理 [J].地理学报,2013,(11).

[36]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据 [J].管理世界,2021,(07).

[37]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007 [J].经济学(季刊),2012,(02).

[38]李艳,王康宁,陈斌开,白重恩.减税激励、企业规模与资本劳动比 [J].经济学报,2023,(01).

[39]王文春,殷华,宫汝凯.最低工资标准提高对企业资本劳动比的影响研究 [J].金融研究,2022,(01).

[40]郑明贵,董娟,钟昌标.资本深化对中国资源型企业全要素生产率的影响 [J].资源科学,2022,(03).

[41]孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究 [J].证券市场导报,2021,(08).

[42]Zhang, D. 2022. Green Financial System Regulation Shock and Greenwashing Behaviors:Evidence from Chinese Firms [J].Energy Economics,111.

[43]Hu X,Hua R H,Liu Q F,Wang C J. 2023. The Green Fog:Environmental Rating Disagreement and Corporate Greenwashing [J].Pacific-Basin Finance Journal,78(4).

[44]李逸飞,李茂林,李静.银行金融科技、信贷配置与企业短债长用 [J].中国工业经济,2022,(10).

[45]周煜皓,张盛勇.金融错配、资产专用性与资本结构 [J].会计研究, 2014,(08).

[46]吕承超,王志阁.要素资源错配对企业创新的作用机制及实证检验——基于制造业上市公司的经验分析[J].系统工程理论与实践, 2019,(05).

[47]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据 [J].经济研究,2018,(12).