数字金融、产业结构升级与黄河流域高质量发展

2024-10-26赵金国尚华伟

摘要:数字经济的发展为社会经济发展释放了新的活力,作为数字经济的重要组成部分,数字金融依靠其可得性强、便捷性高的优势为高质量发展提供了更有利的支撑。选择2011—2021年黄河流域76个地级以上的城市数据作为研究样本,立足黄河流域高质量发展的特殊性,探索数字金融对黄河流域高质量发展的影响,同时分析产业结构升级的中介作用。研究结论如下:第一,数字金融显著促进了黄河流域高质量发展,且通过了内生性检验;第二,数字金融可以通过驱动产业结构升级来促进黄河流域高质量发展;第三,异质性分析表明,数字金融对黄河流域上游影响程度最大,中游次之,下游最低。

关键词:黄河流域;高质量发展;数字金融;产业结构升级

中图分类号:F49;F207 文献标识码:A DOI:10.3969/j.issn.1003-8256.2024.05.008

随着近年来中国经济发展速度放缓以及新发展理念的提出,中国经济开始向高质量发展转型。而高质量发展对金融支持提出了更高的要求,需要深化金融体系改革,提高金融支持广度与服务深度。与此同时,数字金融作为数字经济关键组成部分,呈现出了蓬勃发展的态势。区块链、云计算、大数据以及人工智能等新兴技术的发展为数字金融提供了技术支撑,金融机构纷纷进行数字化转型,加快了数字金融的发展,并使其成为数字经济产业发展的重要推动力。数字金融凭借其可得性强、便利性高的优势为贫困地区以及偏远地区的边缘群体提供了平等的金融服务,促进了金融普惠的实现。同时,通过大数据技术减轻了信息不对称问题,可以更高效整合信息资源,实现创新主体与金融资源的直接对接,为创新主体注入新活力。可见,数字金融为服务经济转型提供了有利的支撑。

2019年黄河流域生态保护与高质量发展战略的提出为黄河流域指明了发展方向。然而,作为我国区域协调发展的关键区域与重要的经济地带,黄河流域地区间发展差距悬殊,存在区域间人口、经济和资源环境发展不协调等问题。2021年中共中央、国务院印发的《黄河流域生态保护和高质量发展规划纲要》也指出沿黄各省区发展不平衡不充分问题尤为突出,黄河流域最大的短板是高质量发展不充分。从黄河流域上下游经济发展来看,2022年上游甘肃省人均生产总值仅为下游山东省的一半,发展差距巨大。在“一带一路”战略中,黄河流域承担着重要使命,部分省份负责形成面向中亚、南亚、西亚国家的通道、商贸物流枢纽、重要产业和人文交流基地,这就对黄河流域发展提出了更高的要求。为保障“一带一路”战略的顺利推进以及实现中国式现代化建设的目标,推进黄河流域高质量发展,解决其发展不平衡不充分问题十分关键。已有研究表明,数字金融在落后地区发展速度更快,能够促进包容性增长[1],为落后地区的发展带来一些数字红利。数字金融发展还能够促进创业活动[2],为经济发展注入新活力。目前有研究指出数字金融对中部地区地级市高质量发展存在显著正向影响,同时发现数字金融的驱动效应存在区域差异[3]。那么数字金融是否能够促进黄河流域高质量发展,需要进一步讨论。

综上所述,本文将结合黄河流域发展现状,以黄河流域地级以上城市为研究对象,研究数字金融对黄河流域高质量发展的影响效应,并深入探索数字金融对黄河流域高质量发展的影响机制,同时根据研究结论提出针对性的政策建议。

1 文献综述与研究假设

新时代下,我国经济已从高速发展阶段转向高质量发展阶段,这意味着相对于追求“量”的增加,更加注重“质”的提升。而发展质量的高低,最终的评价标准就是发展是否满足人民日益增长的美好生活的需求[4]。高质量发展有着多维性、丰富性的内涵,不仅注重经济发展,也同样注重社会、生态等方面的发展,还因区域特征差异而具有一定的区域特殊性[5]。根据黄河流域当前发展现状以及黄河战略要求,黄河流域高质量发展应以生态环境保护为前提[6],通过创新驱动的发展方式,提高社会经济活力和经济发展效率,改善不平衡不充分的发展现状,实现区域协调发展,最终满足人民的美好生活需求。

1.1 数字金融对黄河流域高质量发展的影响

近年来,黄河流域高质量发展已经成为学术界研究的热点。部分学者从高质量发展水平测度[7]与生态保护耦合协调[8]角度展开研究,也有学者关注财政分权[9]、环境规制[10]、金融集聚[11]等影响黄河流域高质量发展的推进路径。但目前仍鲜有文献聚焦于数字金融视角,并结合黄河流域高质量发展的特殊性来构建理论机制展开研究。数字金融作为数字经济发展的新型驱动引擎,对于缓解黄河流域发展不平衡不充分问题,促进黄河流域高质量发展起到了重要作用。首先,数字金融发展可以促进包容性增长,缩小收入差距[12],为实现黄河流域区域协调发展提供可能。根据金融排斥理论,高昂的服务成本是导致金融排斥现象的重要原因之一[13],而偏远以及贫困地区的金融机构往往承担着较高的成本,Argent 和Rolley[14]研究发现随着时间的推移,偏远贫困地区的金融机构数量明显减少,而发达地区的机构数量明显增加。黄河流域上游部分地区经济实力较弱,在金融资源分配上处于不利地位。数字金融的发展在一定程度上解决了这种由地理和经济因素导致的金融排斥问题。通过线上金融服务,打破了传统金融模式的区域服务限制[15],使落后地区所面临的金融资源匮乏得到了有效改善,为弱势群体提供了更多通过合理利用金融资源致富的机会,有利于促进黄河流域协调发展。而在另一方面,根据金融深化理论,数字金融的发展降低了资金成本,进一步增强了风险管理能力,并有效缓解了金融资源错配的问题,提升了金融资源利用效率,促进了技术创新,推动经济增长和社会进步。数字商城与线上支付模式的出现,改变了人们的消费方式,通过刺激消费活跃了社会经济,同时还加大了企业间的竞争强度,倒逼企业推陈出新。科技金融企业通过互联网、大数据、人工智能等先进技术建立的各种风险识别控制机制,减轻了信息不对称问题,有助于减轻创新型企业所面临的“融资歧视”[16],为创新驱动发展提供了有力的支撑,有助于为黄河流域发展培育更强的竞争力。黄河流域数字金融发展水平落后于国家平均水平,存在一定的后发优势[17],通过数字金融发展释放数字红利,为黄河流域经济社会提供更高质量服务,以此带动总体发展水平的提高。综上所述,提出假设:

H1:数字金融发展可以显著促进黄河流域高质量发展。

1.2 数字金融对黄河流域高质量发展的影响机制

金融发展是推动产业结构升级的重要路径[18],通过产业结构升级,生产要素可以向高附加值产业流动,优化资源要素配置,进而促进高质量发展[19]。数字金融通过驱动产业结构升级促进黄河流域高质量发展,一方面数字金融的发展能够催生一批数字经济产业,将区块链、云计算、大数据等先进的技术转化为生产力,进一步与传统产业交叉融合促进技术密集型产业的发展。通过产业融合和集聚为企业创造了更强的竞争优势,将为黄河流域高质量发展提供更有力的产业支撑。比如当前的供应链金融,将数字技术与现代供应链管理相结合,可以显著降低链内企业融资成本并降低链内风险,促进链内企业协同发展。另一方面,数字金融能为黄河流域传统产业升级转型提供更灵活的融资支持。黄河战略对生态环境保护和社会经济发展提出了更高的要求,部分高污染企业在环境规制的压力下需要进行绿色技术创新或是购买减污设备来降低自身的污染排放,并且为了提高发展质量,黄河流域也需要淘汰落后产能,发展高成长型产业以及培育战略性新兴产业,而这无疑都需要大量资金。数字金融的发展能够通过数字技术整合有效数据,建立征信体系和风险防控机制,为投资者提供更多有效的投资决策信息,减轻信息不对称现象,并且触及更多金融市场中的长尾群体,可以吸纳更多的投资者来拓宽资金来源以及增加融资数量,减轻信贷扭曲程度,为缓解企业融资约束进行产业优化升级提供可能[20]。

通过产业结构升级,一方面可以优化资源配置,推动黄河流域经济结构向具有更高附加值和创新能力的行业转型。同时引导劳动力从传统低效产业向高技术、高附加值产业转移,提高劳动生产率和工作效率,促进全要素生产率的提升。另一方面通过培育高技术产业,提升科技创新能力,推动黄河流域创新驱动发展。进一步淘汰落后产能,减少资源浪费和环境压力,实现资源的有效利用和可持续发展,从而实现黄河流域经济增长质量的提升。综上所述,提出假设:

H2:数字金融能够通过提升产业结构升级来促进黄河流域高质量发展。

2 研究设计

2.1 指标选取

(1)被解释变量

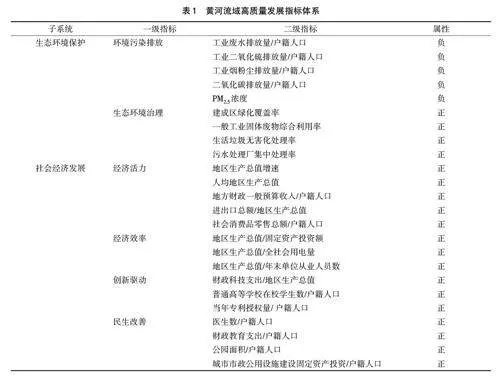

高质量发展(HQD)。当前对于高质量发展水平的研究,主要采用构建高质量发展指标体系来测算指数[21],或使用包含非期望产出的绿色全要素生产率来进行衡量[22]。考虑到高质量发展的多维性特征,构建指标体系更能诠释高质量发展的内涵。因此基于黄河战略的要求以及对黄河流域高质量发展内涵的理解,通过参考相关文献[23],依照全面性、系统性、层次性和可得性原则,从社会经济发展和生态环境治理两个层面选取24个指标构建黄河流域高质量发展指标体系(详见表1),运用熵值法测出2011—2021年黄河流域76个城市的高质量发展数据。

(2)解释变量

数字金融(DF)。参考吴雨等[24]的研究,选用北京大学数字金融研究中心和蚂蚁科技集团研究院组成的联合课题组编制的数字普惠金融指数来表示,该指数采用层次分析法从多个维度对中国数字金融发展状况进行了刻画,兼顾横向和纵向上的可比性,是一套反映数字金融发展现状和演变趋势的工具性数据。为了方便估计结果的汇报,对其除以100。

(3)中介变量

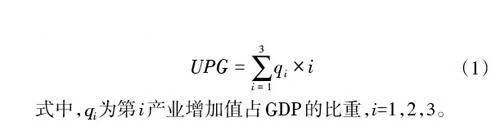

产业结构升级(UPG)。产业结构升级是在经济发展过程中,通过调整国民经济各个产业之间的比重和结构,推动经济实现从低附加值、劳动密集型产业向高附加值、技术密集型产业的转变,以促进新兴产业的发展,提高整体经济的效率、创新能力和j5GlaAm1wnK04+wIjVAGQnOJz0qgn6E8VEtZm9IADm4=可持续发展水平。参考徐敏等[25]的研究,采用产业结构层次系数来说明个城市的产业结构升级水平,测算公式如下:

(4)控制变量

根据研究需要,参考上官绪明和葛斌华[26]的研究,选择以下控制变量:人口密度(PD),选用每平方公里人口数来衡量,并对其取对数处理;基础设施水平(Infrastructure),采用人均道路面积来衡量;外商直接投资(FDI),选用实际利用外商投资额占地区生产总值比重表示,且对实际利用外商直接投资额按照年均汇率折算成人民币处理;城镇化水平(Urban),采用城镇人口数与总人口数之比来衡量;环境规制(ER),借鉴陈诗一等[27]的研究,选用政府工作报告中环保词汇比重作为环境规制的代理变量;劳动力就业水平(Labor),选用城市单位就业人数占城市总人口数比重来衡量。

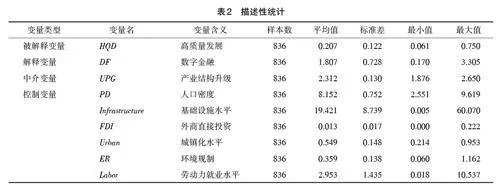

2.2 数据来源与描述性统计

为考察数字金融对黄河流域高质量发展的影响,选取2011—2021年黄河流域76个地级以上城市的面板数据作为样本进行研究。其中数字金融指数源自北京大学数字金融研究中心发布的数字普惠金融指数;黄河流域高质量发展指标体系中PM2.5 浓度源数据来自于大气成分分析组(Atmospheric Composition AnalysisGroup);环境规制数据来源于政府工作报告;其余指标数据均来源于历年《中国城市统计年鉴》《中国城市建设统计年鉴》,以及各省和地级市统计年鉴、统计公报。少数缺失值通过线性差补法补齐。表2为变量的描述性统计。

2.3 模型构建

2.3.1 基准回归模型构建

在设计实证分析前,考虑到不同城市间存在的资源禀赋等难以观测因素和时间上宏观经济形势、政策变化等对高质量发展的影响,本文拟采用时间个体双固定模型来固定个体和时间上的差异,减少遗漏变量偏误,消除这些问题的影响,得到更准确的结果,实证检验数字金融对黄河流域高质量发展影响的机理,具体模型如下所示:

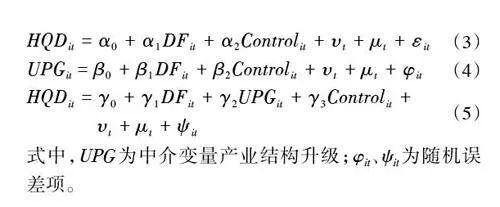

2.3.2 机制模型构建

为探究数字金融对黄河流域高质量发展的间接传导效应机制,参考温忠麟等[28]的研究方法,在基准回归模型的基础上加入中介变量来分析数字金融与黄河流域高质量发展间关系的内部机制,如下模型所示:

3 实证检验

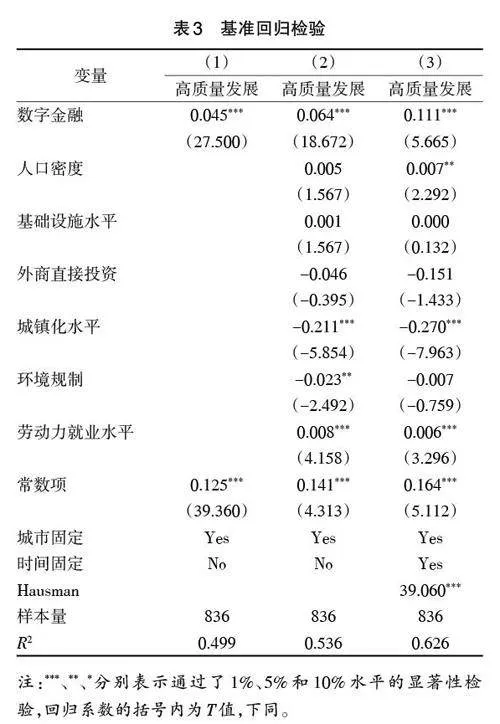

3.1 基准回归

运用stata17.0对数字金融影响黄河流域高质量发展进行实证检验,表3为基准回归结果,首先Hausman检验结果表明,在1% 水平上拒绝原假设,应该以固定效应模型为准,本文模型构建无误。根据第(1)列固定城市个体的回归结果表明,数字金融影响黄河流域高质量发展的回归系数为0.045,且通过了1%水平的显著检验。在第(2)列加入控制变量后,数字金融影响黄河流域高质量发展的系数依旧通过了1%水平的显著检验,且正向影响水平有所加强。在第(3)列加入时间固定后,数字金融系数增大到0.111,且依旧通过了1%水平的显著检验,意味着数字金融发展显著促进了黄河流域高质量发展水平的提升。假设H1得到验证。

在固定时间和个体因素并加入控制变量后的模型(3)中,人口密度与黄河流域高质量发展间存在正相关关系,表明当前黄河流域人口密度的提升仍能促进高质量发展。基础设施水平系数为正但不显著,可能因为基础设施水平的提升对高质量发展的影响并不是一个立竿见影的过程,回报周期较长,对高质量发展的影响具有滞后性。外商直接投资系数为负且不显著,说明外商直接投资未能促进黄河流域社会经济发展质量的提升,可能是因为引进外资,容易形成技术依赖,不利于黄河流域创新能力的提升,与赵涛等[29]的研究结果一致。城镇化水平系数为负且显著,表明当前城镇规模扩张不利于黄河流域高质量发展。环境规制系数为负且不显著,可能是因为从长期来说,环境规制对黄河流域高质量发展具有积极影响,而从短期而言,环境规制可能对部分地区经济发展带来一些“阵痛”,使部分地区发展受限。劳动力就业水平系数为正且显著,说明劳动力就业水平的增加能够提升黄河流域发展质量。

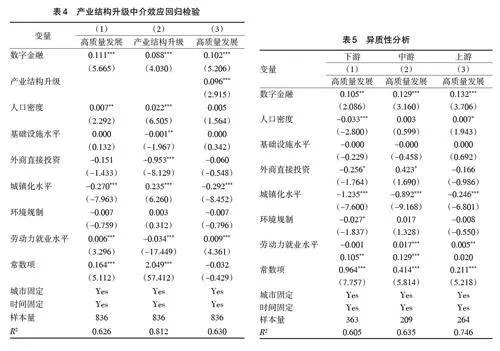

3.2 中介效应检验

表4为产业结构升级中介效应回归检验,从第(2)列来看数字金融对产业结构升级影响的回归系数为0.088,通过了1%水平的显著性检验,说明数字金融可以促进产业结构升级。将产业结构升级放入第(3)列模型后,观察数字金融系数及显著性变化,发现相对于第(1)列系数略有下降但显著性未变,产业结构升级对高质量发展回归d8eb5509bdfdf114938e1a2cde10d48118e1e5929fd5b30f98192aeb680ff553系数也显著,表明产业结构升级是数字金融促进黄河流域高质量发展间的作用机制,假设H2得到验证。数字金融为传统产业带来了新的活力和动力,传统产业在数字化转型的过程中,通过数字金融的支持,能够更加灵活地适应市场需求的变化,提升产业的竞争力和创新能力。此外,数字金融还为中小微企业和新兴产业提供了更多融资机会,推动它们快速发展。而产业转型升级优化了产业布局、提升了技术水平、培育了新兴产业、加强了人力资本培养,有助于提高经济的竞争力和增长质量,实现经济社会的高质量发展。

3.3 异质性分析

为检验数字金融影响黄河流域高质量发展的区域异质性,将黄河流域城市分为上游、中游、下游三组后进行回归检验,具体结果如表5所示。下游、中游、上游数字金融回归系数分别为0.105、0.129和0.132,且均通过了显著性检验。这表明数字金融发展均可以促进黄河流域下中上游高质量发展,其中对上游高质量发展的影响程度最大,中游次之,下游最低,存在些许差异。

黄河流域上游地区经济发展相对滞后,基础设施相对薄弱。数字金融的发展可以促进上游地区的金融服务普及和改善,提供更多便捷的金融服务和金融工具,支持上游地区的产业发展、资源开发和生态保护等方面,从而推动上游地区实现高质量发展。对于中游地区来说,数字金融的发展可以为中游地区的金融机构提供更多创新的金融产品和服务,加强金融市场的深化和金融体系的建设,提升金融效率和服务质量,进一步促进中游地区的产业升级和经济发展。而下游地区相对来说已经有较为发达的经济基础和金融体系,虽然数字金融的发展可以提供更多金融创新和服务机会,但由于下游地区已经相对成熟,数字金融发展对下游地区的影响可能相对较低。

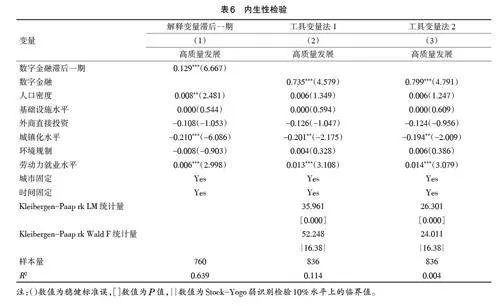

3.4 内生性检验

为了解决内生性问题,采用两种方法进行内生性检验。首先,为了缓解反向因果带来的内生性问题,将解释变量滞后一期代入模型中。具体而言,评估了上一年数字金融对当年黄河流域高质量发展的影响。通过引入滞后变量,可以在一定程度上消除反向因果的影响[30]。其次,内生性的另一个来源是模型可能存在遗漏变量的问题。尽管已经控制了一系列影响黄河流域高质量发展的相关特征变量,但从理论上讲,仍然无法有效解决由其他不可观测因素引起的遗漏变量偏误。为了解决这个问题,进一步引入了工具变量,并采用最小二乘法来估计模型。根据黄群慧等[31]的研究经验,选取了各城市1984年每百人固定电话数量和每百万人邮局数量作为城市数字金融的工具变量。由于所选取的数据为截面数据,无法用于面板估计,因此参考Nunn等[32]的方法,分别将每百人固定电话数量和每百万人邮局数量与上一年互联网用户数构建交互项作为数字金融的工具变量。通过以上方法,可以得到数字金融对黄河流域高质量发展影响的无偏估计,并且解决了内生性问题引起的估计偏误。检验结果见表6。

第(1)列为数字金融滞后一期对黄河流域高质量发展的回归结果,可见系数依旧为正且通过了1%的显著性检验,在考虑反向因果问题后,数字金融依旧可以促进黄河流域高质量发展。为了进一步避免内生性问题,采用工具变量法进行检验,第(2)(3)列分别为两种工具变量的最小二乘法回归结果,根据结果来看,在进一步考虑内生性问题后,数字金融提升黄河流域高质量发展效应依旧成立。此外,通过了工具变量识别不足和工具变量弱识别检验,说明了选取每百人固定电话数量和每百万人邮局数量与上一年互联网用户数构建交互项作为数字金融工具变量的合理性。

3.5 稳健性检验

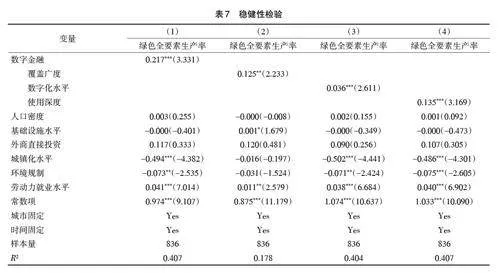

选用绿色全要素生产率替换被解释变量进行稳健性检验,进一步增强本文说服力。借鉴岳立等[33]的做法,选用超效率SBM模型测算绿色全要素生产率。表7为绿色全要素生产率替换被解释变量后的回归结果。从各项回归结果看,无论是数字金融还是覆盖广度、数字化程度和使用深度三个维度,均可以显著促进绿色全要素生产率的提升,表明数字金融对黄河流域高质量发展具有较大的推动作用,证明了该模型的正确性,增强了结果的稳健性。

4 结论及建议

4.1 研究结论

保护黄河是事关中华民族伟大复兴的千秋大计,识别黄河流域高质量发展路径十分关键。利用2011—2021年黄河流域76个地级以上城市的相关数据,探讨数字金融发展对于黄河流域高质量发展的具体影响机制。研究结论如下:(1)数字金融对于黄河流域的高质量发展起到了显著的促进作用。(2)通过加入产业结构升级作为中介变量,发现数字金融的发展显著促进了产业结构的升级,进而推动了黄河流域的高质量发展。(3)通过异质性分析得出,数字金融对上游高质量发展的影响程度最高,中游次之,下游最低。

4.2 政策建议

(1)加强数字金融政策引导,推动黄河流域数字金融快速发展。数字金融的发展需要有力的政策引导并创造更优良的金融环境,对于黄河流域来说,要精准分析金融资源供求情况,完善顶层设计,并出台相应的发展规划以及实施细则,从而促进数字金融的快速发展。

(2)构建数字金融生态体系,促进数字金融产业与传统产业相融合。在黄河流域选取中心城市或区域,建立产业融合创新实验区,为实验区内企业提供优惠政策和便利条件,包括政策支持、人才培养和科技创新等,通过以点带面的方式,辐射全流域数字金融创新和产业融合发展。

(3)深化数字金融体系改革,推动黄河流域产业转型升级。要通过建立更健全的风险防控机制与数字征信体系,为投资者增强信心保障,同时黄河流域应加大落后产能淘汰力度,上游大力发展新能源、新材料等清洁循环产业,中游加快产业技术改造,优化基础能源原材料发展方式,下游着力发展电子信息、生物医药等高成长性制造业和战略新兴产业,并积极拓展现代服务业,通过产业结构升级推动高质量发展。

参考文献:

[1] 张勋,万广华,张佳佳,等. 数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[2] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[3] 程云洁,段鑫.数字普惠金融对城市经济高质量发展的影响及其传导机制研究:来自中部地区79个地级市的经验数据[J].调研世界,2022(6):23-37.

[4] 金碚.关于“高质量发展”的经济学研究[J].中国工业经济,2018(4):5-18.

[5] 安树伟,李瑞鹏.黄河流域高质量发展的内涵与推进方略[J].改革,2020(1):76-86.

[6] 任保平,张倩.黄河流域高质量发展的战略设计及其支撑体系构建[J].改革,2019(10):26-34.

[7] 韩君,杜文豪,吴俊珺.黄河流域高质量发展水平测度研究[J].西安财经大学学报,2021,34(1):28-36.

[8] 刘琳轲,梁流涛,高攀,等.黄河流域生态保护与高质量发展的耦合关系及交互响应[J].自然资源学报,2021,36(1):176-195.

[9] 张瑞,王格宜,孙夏令.财政分权、产业结构与黄河流域高质量发展[J].经济问题,2020(9):1-11.

[10] 弓媛媛,周俊杰.环境规制、产业结构优化与经济高质量发展:以黄河流域沿线地级市为例的研究[J]. 生态经济,2021,37(9):52-60.

[11] 程德智,王满仓.黄河流域金融集聚对区域高质量发展的影响[J].中国人口·资源与环境,2021,31(8):137-147.

[12] 崔海洋,袁倩莹.数字金融、产业结构升级与包容性增长:基于区域和城乡协调发展的视角[J].云南民族大学学报(哲学社会科学版),2022,39(5):108-116.

[13] ANDREW,LEYSHON,NIGEL,et al. Geographies of financial exclusion:financial abandonment in Britain and the United States[J]. Transaction of the Institute of British Geographers,1995,20(3):312-341.

[14] ARGENT N M,ROLLEY F.Financial exclusion in rural and remote New South Wales,Australia:a geography of bank branch rationalisation,1981-98[J].Australian Geographical Studies,2000,38(2):182-203.

[15] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[16] 梁榜,张建华.数字普惠金融发展能激励创新吗?来自中国城市和中小企业的证据[J].当代经济科学,2019,41(5):74-86.

[17] 唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级:来自283 个城市的经验证据[J]. 广东财经大学学报,2019,34(6):35-49.

[18] 贾洪文,张伍涛,盘业哲.科技创新、产业结构升级与经济高质量发展[J].上海经济研究,2021(5):50-60.

[19] 金凤君,马丽,许堞.黄河流域产业发展对生态环境的胁迫诊断与优化路径识别[J].资源科学,2020,42(1):127-136.

[20] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83.

[21] 李金昌,史龙梅,徐蔼婷.高质量发展评价指标体系探讨[J].统计研究,2019,36(1):4-14.

[22] 余泳泽,杨晓章,张少辉.中国经济由高速增长向高质量发展的时空转换特征研究[J]. 数量经济技术经济研究,2019,36(6):3-21.

[23] 徐辉,师诺,武玲玲,等.黄河流域高质量发展水平测度及其时空演变[J].资源科学,2020,42(1):115-126.

[24] 吴雨,李晓,李洁,等.数字金融发展与家庭金融资产组合有效性[J].管理世界,2021,37(7):92-104.

[25] 徐敏,姜勇.中国产业结构升级能缩小城乡消费差距吗?[J].数量经济技术经济研究,2015,32(3):3-26/tZ5+Qhq5psVWLzzMDzNu2f5O3APjXX2ZJTHeGDpp4=1.

[26] 上官绪明,葛斌华.数字金融、环境规制与经济高质量发展[J].现代财经:天津财经大学学报,2021,41(10):84-98.

[27] 陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[28] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[29] 赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展:来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[30] WOOLDRIDGE J M . Econometric analysis of cross section and panal data[M].London:The Mit Press,2010.

[31] 黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(8):5-23.

[32] NUNN N,QIAN N. US food aid and civil conflict[J]. American Economic Review,2014,104(6):1630-1666.

[33] 岳立,薛丹.黄河流域沿线城市绿色发展效率时空演变及其影响因素[J].资源科学,2020,42(12):2274-2284.