高管团队数字化背景能提升企业创新绩效吗?

2024-10-26彭素陈忠萍邹宝玲

摘要:在市场竞争愈加激烈的数字经济时代,数字化导向下的创新活动对于企业的生存与发展更为重要,使得数字技术方面的能力成为一项高管团队的必要技能。基于2007—2022年沪深A股2 282家上市公司样本,探究高管团队数字化背景对企业创新绩效的影响机制。研究结果表明,高管团队数字化背景对企业创新绩效有显著的提升作用。高管团队数字化背景主要通过资源配置和技术进步提升企业创新绩效;管理层权力在高管团队数字化背景与企业创新绩效之间、高管团队数字化背景与数字化投资之间发挥了正向调节作用。另外,高管团队数字化背景对企业创新绩效的影响在非国有、非高新技术行业的企业中更显著,而资源配置和技术进步的中介效应在不同类型的企业中也存在显著差异。研究结论对于企业高管团队的组建与高管的选聘具有重要启发。

关键词:高管团队;数字化;企业创新绩效;资源配置;技术进步

中图分类号:F273.1 文献标识码:A DOI:10.3969/j.issn.1003-8256.2024.05.002

近年来,以大数据、云计算、人工智能等数字技术为主要驱动力的数字经济已成为国家经济高质量发展的新动能和新引擎。根据中国通信院在2023年4月发布的《中国数字经济发展研究报告(2022年)》,2022年我国数字f6cf9774ddbbf094ca9ccb012b62e55d经济规模为50.2 万亿元,占GDP 比重达到41.5%,同比名义增长10.3%,连续11 年显著高于同期GDP名义增长,这说明数字经济在国民经济中的“稳定器”“加速器”作用愈加明显。企业是数字经济的微观主体和坚实基础,企业可通过数字融合、技术创新等方式全方位赋能数字经济价值释放过程。数字技术以其自生长性、开放性、易用性等特征,能够重构企业内部管理模式与创新模式,对企业创新活动的影响日益突出[1-2],如何在数字化转型的热潮中成功渡过转型阵痛期、有效推动数字技术改造传统的创新模式从而实现企业创新绩效的提升,已经成为企业在竞争日益激烈的市场中生存与发展不得不解决的重要命题。

数字化转型是由数字化技术驱动的企业变革,包括业务流程改进、组织结构变革、商业模式创新等,以及对企业战略、文化和愿景的重塑[1],能够帮助企业整合组织资源并形成数字化能力,从而提升企业创新能力与整体绩效[3]。数字化转型是以数字化战略为基础,协调企业内部资源,包括技术、文化和组织结构等,从而适应不断变化的外部环境的一个过程。企业高层管理者作为企业战略计划和经营策略的制定者,只有始终坚持数字化战略导向,企业的数字化转型才能真正实现[4]。为防止因企业内部数字能力不足、数字技术抵制或动态调整成本增加等问题抑制组织创新绩效的提升,必须确保高管团队有足够的数字化转型能力来驾驭和合理利用组织资源,充分发挥数字化战略的优势来为企业创造价值[5]。数字化转型本质上是个管理问题,仅凭借数字技术或资源来制定成功的数字化转型战略远不够,更重要的是要拥有能够真正解决管理问题的数字化领导力[6]。

通过对相关文献的梳理表明,学者们集中关注高管团队在年龄、性别、任期、教育水平和职能背景等较为基本的特征及其异质性在企业的绩效[7-8]、公司战略[9]、技术创新[10-11]等方面所发挥的重要作用。具体地,许多学者研究发现高管团队在性别、年龄、学历、教育背景、任期等背景特征上的整体水平反映了高管团队在决策中的风险偏好以及对于技术创新活动的心理偏好,会对企业的创新投入决策产生影响[9,11],从而影响企业的创新效率与绩效。尤其是高管的教育水平和职能背景,与其对于知识、技术、能力等的掌握程度和拥有的认知复杂度息息相关,决定了他们对于创新的态度以及能否提供出有创新性的解决方案[12-13],同时,这些知识、技术、能力也可以帮助高管团队理性思考,有效识别并抓住机会进行战略变革,从而实现企业创新绩效的最大化和管理水平的提升。在数字经济兴盛的当下,仅具备传统意义背景特征的高管领导企业开展数字化转型和技术创新已经远远不够,目前,针对高管团队影响企业创新绩效的研究中,已开始关注高管数字技术相关背景的重要作用,但大多仍停留于高管个人层面[14],鲜有研究关注高管团队这一整体的数字化背景特征对于企业创新绩效的影响。而企业内部的决策权并不集中于单一的个体,整个决策过程是一个发挥集体智慧的过程,因此,本文希望通过实证研究探讨以下问题:高管团队数字化背景对企业创新绩效有何影响?通过什么样的作用机制产生影响?这种影响在不同的企业中有何差异?

1 理论分析与研究假设

1.1 高管团队数字化背景与企业创新绩效

当前,数字化转型越来越被企业视为保持竞争力和市场地位的关键。与传统的IT技术不同的是,数字技术的应用影响甚广,在数字化转型这一过程中,不仅需要高额的投入,更需要根据具体的需求来调整组织架构,只有得到高管团队坚定不移的支持才能顺利进行。而当公司高管拥有数字化背景时,他们对各种数字技术的理解会更加透彻,懂得如何利用数字技术赋能企业的价值创造并将其体现在企业未来的战略决策中[15],同时,他们在看待问题时可能有全新的视角,具有更加优秀的信息处理和战略决策的能力,从而能够合理地配置组织资源来支持企业战略变革。因此,当高管团队具有数字化背景时,能够应用数字技术更好地配置组织资源、协调组织活动,从而有助于企业创新绩效的提升。

基于此,提出以下假设:

H1:高管团队数字化背景对企业创新绩效有显著的正向作用。

1.2 资源配置与技术进步的中介作用

根据技术创新理论,通过制定创新战略,积极寻找创新机会,合理地配置创新资源,不断进行技术革新,才能够形成企业的核心竞争力,从而提升企业创新绩效。企业数字化转型是利用各种数字技术组合重构企业内部管理模式与创新模式的过程,数字资源投入是这一过程中的物质支撑[1]。高管团队是推动技术创新活动的关键,而高管团队数字化背景给予了企业在推动数字化转型方面的优势,这对于企业管理模式、信息传递速率、信息整合效率、管理层决策正确性等方面存在深远的影响,从而影响创新绩效[2]。因此,本文认为,高管团队数字化背景会通过资源配置和技术进步作用于企业创新绩效。

从资源配置方面来看,数字化转型是一个系统性的、长期的过程,需要大量的投入,数字技术在企业中的应用与深化离不开数字化相关基础设施的建设。企业的数字化投资水平对于企业创新绩效的提升尤为重要,Kleis等[16]认为,在企业的创新支出水平给定的情况下,企业的IT投入与创新产出高度相关。高层管理者是企业数字化战略的关键发起者、制定者和主导者,他们掌握着应用哪些数字工具与技术的权力以及如何利用这些工具与技术去有效地支持战略及公司的目标[17]。当高管团队具有数字化背景时,会通过加大数字化投资来支持企业数字化能力的提升,以敏捷的市场应对能力和优秀的技术创新能力来实现企业创新绩效的提升。

从技术进步方面来看,企业的创新活动实质上是立足于市场占有和客户需求的角度,通过引入全新的知识与科技等资源,实现企业现有生产技术的突破,从而产生颠覆性的新技术和产品[18]。一方面,在复杂多变的市场环境下,技术创新已经成为一种网络化过程[19]。高管的数字化经历所形成的社会资本有助于企业建立技术创新战略联盟,如通过共享学研机构或合作伙伴的设备与科研人员,在显著降低创新投入和缓解创新风险的同时,通过创新主体间的信息共享和技术互补[20],给予企业获得新知识和新技术的机会,有利于企业创新绩效的提升。另一方面,数字技术的应用极大地降低了企业内部员工获取知识的成本,可以实现企业内部隐性知识的流动和共享,进而提升企业人力资本质量[21]。借助数字技术,既可以帮助企业提升资源整合、信息获取与分析能力,从而快速准确地针对用户需求研发出新产品,还能通过内外部知识碰撞,实现生产技术的升级和生产流程的改善,显著缩短产品研发、生产周期,降低产品错误率,提高企业的生产运作效率[17]。

基于以上分析,提出以下假设:

H2:高管团队数字化背景通过资源配置和技术进步促进企业创新绩效,即通过提升企业的数字化投资水平及全要素生产率从而提高创新绩效。

1.3 管理层权力的调节作用

企业的R&D投资是一种知识性投资,因而具有一定的专属性[22]。一方面,高管团队的数字化背景使得其对于企业数字化和创新的理解更为透彻,这会降低高管团队的风险规避偏好而投入更多企业资源到具有高风险、高投入特征的创新活动中。当管理层权力较小时,无法充分发挥自身才能将创新意愿体现在战略中,难以产生战略变革[23]。根据管理学、心理学和社会学的观点,管理层可以通过权力认可获得盈利的关系性资源,如与商界精英结成关系网络或被认可等[24],有利于产生对创新投入的正确决策。同时,高管团队可以利用权力来确保R&D支出在企业创新活动中被有效利用,从而提高企业创新绩效。另一方面,当管理层的权力足够强大时能够突破公司内部权力制衡,在董事会的战略决策出现偏差时及时纠正,虽然管理层权力可能导致公司内外部治理失衡,但在一定的条件下也可以有效地避免。例如,根据最优契约理论,股东通过与经理人签订最优或次优薪酬激励合同可实现双方利益的一致性,从而减少代理问题。

基于以上分析,提出以下假设:

H3a:管理层权力在高管团队数字化背景和企业创新绩效之间存在正向调节作用。

H3b:管理层权力在高管团队数字化背景和资源配置之间存在正向调节作用。

H3c:管理层权力在高管团队数字化背景与技术进步之间存在正向调节作用。

2 研究设计

2.1 数据来源和样本选择

选择的初始样本为2007—2022 年沪深A 股上市公司,数据来源主要为CSMAR 数据库和CNRDS 数据库。其中高管团队数字化背景、企业数字化投资、全要素生产率和管理层权力的相关数据以及企业层面控制变量的数据来源于CSMAR数据库,企业专利相关数据主要来自CNRDS 数据库,并结合CSMAR 的专利数据作为补充。在筛选样本时,剔除了被ST 或*ST 以及数据缺失的公司样本,并对连续变量进行了上下1% 的缩尾处理以消除极端值的影响,最终得到2 282家公司共11 920条非平衡面板数据。

2.2 变量说明

使用企业当年专利申请总数和专利授权总数作为被解释变量创新绩效的衡量指标,解释变量为高管团队数字化背景。另外,选择包括公司规模、资产负债率、现金流比率、应收账款占比、成长性、股权集中、股权制衡和托宾Q值在内的一系列变量作为控制变量。各变量的定义具体见表1。

2.3 研究模型

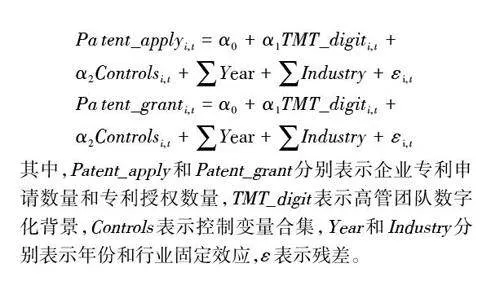

为研究高管团队数字化背景对企业创新绩效的影响机制,构建以下基础回归模型:

3 实证结果与分析

3.1 描述性统计分析

根据表2可知,企业的专利申请总数(Patent_apply)和专利授权总数(Patent_grant)均值分别为2.682、2.572,标准差分别为1.697和1.666,最小值均为0,最大值分别为7.310和7.094,说明公司间的创新绩效存在一定的差异。高管团队数字化背景(TMT_digit)的均值为0.331,最大值也仅仅为1.792,说明大部分公司的高管团队数字化水平较低。

3.2 基准回归

高管团队数字化背景对企业创新绩效的回归结果如表3所示。从第(1)(2)列中可以看出,高管团队数字化背景的系数分别为0.279 6和0.239 7,均在1%的水平上显著;第(3)(4)列为加入控制变量后的回归结果,从结果可知,此时高管团队数字化背景对企业创新绩效的影响仍然在1%的水平上显著为正,假设H1得以验证。

3.3 内生性问题

3.3.1 Heckman两阶段模型回归

针对样本自选择问题,使用Heckman 两阶段模型回归来检验,以“ 企业当年是否申请专利”(Patent_apply_if)作为被解释变量,并纳入了高管个人特征作为第一阶段的解释变量进行Probit回归,包括高管平均年龄、平均性别、平均学历、平均任期以及高管团队制度社会资本、技术社会资本和商业社会资本;在第二阶段的检验模型中将第一阶段估计产生的逆米尔斯比(IMR)放入第二阶段的模型中进行回归。

Heckman两阶段回归结果如表4所示。从第(1)列可以看出,加入更多的控制变量后,高管团队数字化背景的系数为0.078 0,在10%的水平上显著;从(2)(3)列中第二阶段的回归结果可知,在纳入逆米尔斯比后,高管团队数字化背景对创新绩效的影响在1% 的水平上显著为正,仍然与基准回归结果一致,再次验证了假设H1。

3.3.2 工具变量检验

参考杨金玉等[28]的做法,按行业二级编码和城市分类计算高管团队数字化背景均值,将高管团队数字化背景与此均值之差的三次方作为工具变量。从表5可知,第(1)列中工具变量对自变量的影响在1% 的水平上显著为正,系数为1.005 2,且根据回归结果,第一阶段F 值大于10,这说明不存在弱工具变量问题,选取的工具变量是合适的。从(2)列可以得出,将自变量和工具变量同时纳入模型中时,自变量的系数仍在1%的水平上显著,但工具变量对因变量的影响不显著,满足了排他性约束条件要求。从(3)(4)中第二阶段的检验结果可知,高管团队数字化背景对企业的创新绩效呈正向影响,系数分别为0.129 1、0.146 8,均在1%的水平上显著,这与基准回归结果一致。

3.4 稳健性检验

为考察结果的稳健性,通过替换因变量和调整样本容量来进行稳健性检验,结果如表6所示。其中,第(1)(2)列是以企业当年发明专利的申请量和授权量来衡量企业创新绩效的回归结果,第(3)(4)列则是剔除了高管团队数字化背景为0的样本后的回归结果。从结果可以看出,在替换因变量和调整样本容量后,高管团队数字化背景对创新绩效的影响仍然显著为正,与基准回归结果一致。

4 进一步分析

4.1 作用机制检验

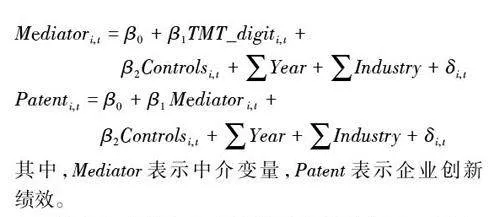

为验证资源配置和技术进步的中介作用,分别以数字化投资和全要素生产率来衡量,并构建以下回归模型:

数字化投资的中介效应检验结果如表7 所示。从第(1)列可以看出,高管团队数字化背景对数字化投资的影响为正,系数为0.102 3,在1% 的水平上显著,说明高管团队数字化背景会提高企业数字化投资;从(2)(3)列中的回归结果可以看出,数字化投资对企业创新绩效的影响在1% 的水平上显著为正。第(4)(5)列中同时加入高管团队数字化背景和数字化投资后的系数依然显著,这说明数字化投资在高管团队数字化背景和企业创新绩效之间发挥了部分中介效应。

全要素生产率的中介效应检验结果如表8 所示。从第(1)列可知,高管团队数字化背景对全要素生产率的影响在10% 的水平上显著为正;第(2)(3)列中全要素生产率的系数分别为0.068 5 和0.091 8,且均在1%的水平上显著,说明全要素生产率促进了企业创新绩效的提升;从第(4)(5)列可以看出,在同时加入自变量和全要素生产率后的系数仍然显著为正,这表明全要素生产率也在高管团队数字化背景和企业创新绩效之间发挥了部分中介效应。以上分析表明,假设H2得以支持。

4.2 管理层权力的调节效应

管理层权力的调节效应检验的结果如表9 所示。从第(1)(2)列可以看出,高管团队数字化背景与管理层权力的交互项(TMT_digit ×Power)对创新绩效的影响在10%的水平上显著为正,系数分别BlUpxuLQeRp9jF2ESpJoxZH46/faDYDCaqR9aoY+lM8=为0.120 4和0.119 7,说明管理层权力正向调节高管团队数字化背景对企业创新绩效的影响。从第(3)列的回归结果可知,交互项的系数为0.141 9,在1%的水平上显著,说明管理层权力正向调节高管团队数字化背景与中介变量的关系。从第(4)列的回归结果可知,交互项的系数为0.020 4,但不显著,说明管理层权力在高管团队数字化背景和全要素生产率之间并未发挥调节作用,这可能与技术进步的长期性和企业高管更替有关。以上结果表明,假设H3a和假设H3b成立,假设H3c不成立。

4.3 异质性分析

4.3.1 基于产权的异质性检验

基于产权的异质性检验结果如表10所示。从表中可以看出,对于不同产权性质的企业,高管团队数字化背景对企业创新绩效的影响存在差异。对于非国有企业,高管团队数字化背景对企业创新绩效存在显著的正向作用,系数分别为0.134 3和0.095 6,均在1%的水平上显著,但对于国有企业影响并不显著。这可能是因为国有企业借助其产权的特殊性而更容易获得政府财政支持或银行贷款,存在一定的资金获取优势,进行创新活动的积极性可能相对更低,另外,产权性质对企业的制度与文化、高管团队的任职模式等方面可能也存在一定影响。

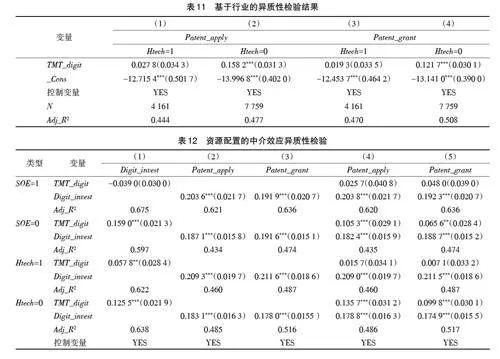

4.3.2 基于行业的异质性检验

将公司所属行业分为高新技术行业与非高新技术行业。根据经济合作与发展组织(OECD)提出的高新技术产业的四种类型:航空航天制造业、计算机与办公设备制造业、电子与通讯设备制造业和医药品制造业,从国家统计局2018 年发布的《战略性新兴产业分类(2018)》中筛选出具体的高新技术行业。基于行业的异质性检验结果可知(表11),高管团队数字化背景对企业创新绩效的影响在非高新技术行业的企业中显著为正,在高新技术行业的企业中则不显著。这可能是因为高新技术行业的企业往往专利集中度较高,尽管这给企业带来了规模经济,但在一定程度上也降低了企业的创新激励,从而削弱高管团队数字化背景对企业创新绩效的提升作用。

4.3.3 中介效应的异质性检验

除了对高管团队数字化背景提升企业创新绩效这一主效应的异质性进行检验,本文还对高管团队数字化背景通过资源配置和技术进步提升企业创新绩效的作用机制进行了异质性分析。通过资源配置的中介效应的异质性分析可以看出(见表12),资源配置的中介效应也存在显著的异质性,其中,对于非国有、非高新技术行业企业来说,高管团队数字化背景能够通过资源配置的正向中介作用提升企业创新绩效,而在国有、高新技术行业企业样本中,资源配置的中介效应没有通过检验。

同样地,通过对技术进步的中介效应的异质性检验(见表13),从不同类型的企业来看,高管团队数字化背景可以通过促进非国有、非高新技术行业企业产生技术进步,从而提升企业创新绩效,而在国有、高新技术行业企业样本中,技术进步的中介效应没有通过检验,这说明技术进步的中介效应同样存在显著的产权属性和行业异质性。

5 结论与启示

5.1 研究结论

以2007—2022 年沪深A 股2 282 家上市公司作为研究样本,引入资源配置效应和技术进步效应作为中介变量,将管理层权力作为调节变量,就高管团队数字化背景对企业创新绩效的影响机制进行了深入研究,并得到以下研究结论:第一,高管团队数字化背景能显著提升企业创新绩效。第二,机制检验结果表明,高管团队数字化背景通过资源配置和技术进步,即通过提升企业的数字化投资和全要素生产率从而促进企业创新绩效。第三,管理层权力在高管团队数字化背景与企业创新绩效之间、高管团队数字化背景与资源配置之间发挥了正向调节作用,即管理层权力越大,高管团队数字化背景对企业创新绩效和数字化投资的促进作用越明显;但对于高管团队数字化背景通过技术进步这一机制作用于企业创新绩效这一过程中并未发挥调节作用。第四,异质性分析的结果表明,对于非国有、非高新技术行业的企业来说,高管团队数字化背景对企业创新绩效的促进作用更为显著,此外,资源配置和技术进步的中介效应也存在显著的异质性。

5.2 研究启示

研究高管团队数字化背景对企业创新绩效的影响,对深入理解企业的战略决策和企业管理人才的选聘具有重要的启示意义。

首先,在战略决策方面,创新活动具有高投入、高风险、高回报率的特征,应当意识到创新并不是一个一蹴而就的过程,必须得到高管团队的支持才能持续进行下去并产生创新产出。因此,在企业的战略决策中,应当保证管理层对于企业资源持有主要的决定权力,让管理人员能够在企业中充分发挥其分析问题、解决问题的才能,确保企业资源被用于正确的地方,保持组织正确的战略导向。

其次,组建管理层时,不仅要考虑高管在性别、年龄、学术经历、职能背景等方面的合理搭配,还要重视高管的特殊能力及背景。在选聘高管时,重点引进具有数字技术等多方面知识和能力的复合型人才,并建立与企业数字化相关的部门或设置相应的岗位(如CIO、CDO等),促进数字技术在企业内部的深化,以此来支持和推动企业数字化转型。

最后,在治理制度方面,建立健全高管激励政策与晋升相关制度体系,既要防止因高管团队内部问题导致企业战略导向走偏,也要避免管理层权力过大而产生代理问题。为此,必须建立合适的高管激励政策,通过适当水平的薪酬激励或股权激励来维持管理层对于追求创新的积极性;同时,通过建立完善的内部晋升制度体系,避免企业中掌握重要知识与技术的员工的流失。

参考文献:

[1] 马君,郭明杰.企业数字化转型、员工数字认知与创新绩效:技术为刀,我为鱼肉?[J].科技进步与对策,2023,40(22):22-32.

[2] 乔鹏程,张岩松.企业数字化转型、动态能力与创新绩效[J].财会月刊,2023,44(5):145-152.

[3] BHARADWAJ A S. A resource-based perspective on information technology capability and firm performance: an empirical investigation[J].MIS Quarterly,2000,24(1):169-196.

[4] KORACHI Z,BOUNABAT B.Integrated methodological framework for digital transformation strategy building (IMFDS) [J].International Journal of Advanced Computer Science and Applications,2019,10(12):242-250.

[5] MATT C,HESS T,BENLIAN A.Digital transformation strategies[J].Business & Information Systems Engineering,2015,57(5):339-343.

[6] BESSON P,ROWE F. Strategizing information systems-enabled organizational transformation:a transdisciplinary review and new directions[J].The Journal of Strategic Information Systems,2012,21(2):103-124.

[7] WILLIAMS M. Being trusted:how team generational age diversity promotes and undermines trust in cross-boundary relationships[J].Journal of Organizational Behavior,2016,37(3):346-373.

[8] 邓新明,刘禹,龙贤义,等.高管团队职能异质性与企业绩效关系研究:基于管理者认知和团队冲突的中介分析[J].管理工程学报,2020,34(3):32-44.

[9] 宋铁波,翁艺敏,钟熙,等.高管团队特征视角下的CEO任期与企业研发投入:基于中小板上市公司的实证分析[J].科技管理研究,2020,40(2):171-180.

[10] CAMELO C,FERNÁNDEZ-ALLES M,HERNÁNDEZ A.Strategic consensus,top management teams,and innovation performance[J].International Journal of Manpower,2010,31(6):678-695.

[11] 李慧聪,汪敏达,张庆芝.研发背景高管,职业成长路径与高技术企业成长性研究[J].管理科学,2019,32(5):23-36.

[12] SMITH N,SMITH V,VERNER M.Do women in top management affect firm performance? a panel study of 2500 Danish firms[J].International Journal of Productivity and Performance Management,2006,55(7):569-593.

[13] MASCHKE K, KNYPHAUSEN-AUFSEβ D Z. How the entrepreneurial top management team setup influences firm performance and the ability to raise capital:a literature review[J].Business Research,2012,5(1):83-123.

[14] 王新成,李垣.首席信息官,企业领导者与企业数字创新[J].科技进步与对策,2022,39(13):83-93.

[15] 胡燕华,饶小欢,傅颀.CEO特征,研发投入与技术创新绩效[J].财会通讯,2018(9):65-69.

[16] KLEIS L,CHWELOS P,RAMIREZ R V,et al. Information technology and intangible output:the impact of IT investment on innovation productivity[J].Information Systems Research,2012,23(1):42-59.

[17] JENSEN G R,SOLBERG D P,ZORN T S. Simultaneous determination of insider ownership,debt,and dividend policies[J].Journal of Financial and Quantitative Analysis ,1992,27(2):247-263.

[18] KAMIDI A,郭俊华.企业社会责任与创新:高管团队任期及其异质性的调节作用[J].中国科技论坛,2021(3):133-142,180.

[19] 于飞,胡泽民,董亮,等.知识耦合对企业突破式创新的影响机制研究[J].科学学研究,2018,36(12):2292-2304.

[20] MAJCHRZAK A,JARVENPAA S L,BAGHERZADEH M.A review of interorganizational collaboration dynamics [J]. Journal of Management,2015,41(5):1338-1360.

[21] 孙永磊,陈劲,宋晶.文化情境差异下双元惯例的作用研究[J].科学学研究,2015,33(9):1424-1431.

[22] 李楠,李录堂.企业信息技术型人力资本累积效应研究:以隐性知识传递为例[J]. 河北大学学报(哲学社会科学版),2013,38(3):107-110.

[23] KARAEVLI A,ZAJAC E J. When do outsider CEOs generate strategic change? the enabling role of corporate stability[J].Journal of Management Studies,2013,50(7):1267-1294.

[24] 李胜楠,牛建波.高管权力研究的述评与基本框架构建[J].外国经济与管理,2014,36(7):3-13.

[25] 孙秀.CEO数字化背景对企业数字化导向的影响[D].成都:西南财经大学,2022.

[26] 冉秋红,白春亮.信息技术投资,智力资本动态变化与企业绩效:基于中国上市公司的经验证据[J]. 科技管理研究,2017,37(16):229-235.

[27] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[28] 杨金玉,彭秋萍,葛震霆.数字化转型的客户传染效应:供应商创新视角[J].中国工业经济,2022(8):156-174.