数字化转型、供应链优化与企业技术创新

2024-10-26万玮刘政

摘要:数字化转型已然成为企业生存发展的必然选择,提升了企业核心竞争力,为推动中国经济高质量发展注入强劲动能。基于2013—2021年中国A股上市公司数据,检验了数字化转型对企业技术创新的影响,并验证了微观的赋能机制。研究发现:数字化转型程度越深的企业,其申请专利的数量越多、质量也越高,说明数字化转型助推了企业技术创新量质齐升。更进一步地,从供应链关系和融资角度入手,分析发现,数字化转型优化了供应链,通过降低供应链集中度和获取供应链商业信用融资两类机制,推动了企业技术创新。

关键词:数字化转型;技术创新;供应链关系;供应链融资

中图分类号:F42 文献标识码:A DOI:10.3969/j.issn.1003-8256.2024.05.001

当前数字经济进入快车道,中国政府聚焦数字产业化和产业数字化领域,不断出台相关政策以加快企业数字化转型,持续推动数字赋能实体经济高质量发展。特别地,党的二十大报告中强调“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”,指明了数字经济发展的新领域和新赛道。在此背景下,企业作为技术创新的核心主体,如何抓住数字化转型的机会窗口,重塑企业技术创新能力,催生技术创新成果,已然成为亟待解决的理论问题和现实问题。

数字化转型是企业借助数字技术对企业生产、运营和技术等各个环节赋能,进而推动原有业务流程的系统性改变[1]。目前,关于数字化转型影响企业发展的研究主要围绕数字赋能传统生产要素展开。例如,数字赋能企业劳动力要素,数字技术的渗透实现了劳动力要素与数据要素的有效融合,推动生产环节的实时更新与协调[2],促成人力资本的降本提效[3],不仅提高了劳动力资源的生产效率[4],也提升了整体的要素配置效率[5]。数字技术还赋能企业资本要素,一直以来,供应链金融网络中的信任问题突出,数字化转型将企业行为转化为可登记、储存的信息数据[6],通过提高信息透明度、降低融资成本以缓解融资约束[7],降低了供应链借贷关系中的信任危机。最后,数字技术赋能技术要素是现有研究的重要领域,借助数字技术,企业打通了融通创新的渠道[8],提升企业动态能力[9],通过优化人力资本、改善公司治理为企业技术创新“保驾护航”[3]。

企业既是经济高质量发展的核心力量,也是技术创新的主体。一直以来,受制于创新活动的高投入、高风险、高耗能,企业难以跨越高质量创新壁垒,跌入低水平的创新“泥潭”[10]。当前数字技术与传统实体经济融合,大多数企业乘势而上进行数字化变革,数字技术在企业内部的普及使得“赋能”效应越发显著,提升了企业获取、控制和管理资源的系统能力[11],扩大企业资源获取范围,实现数据要素在供应链流通中的高效传播;更进一步地,数字技术渗透进企业生产、管理、运营各个环节,优化创新资源配置效率[5],破解创新的资源约束条件,以在有限的资源边界下实现更多的生产绩效[12]。

鉴于此,创新性地基于供应链的视角,结合A股上市公司数据,采用文本分析法构建数字化转型指标,以企业专利成果申请数作为企业的“创造性破坏”特征,系统论证和揭示企业数字化转型赋能企业技术创新的影响机理和具体路径。与既有研究相比,本文的边际贡献是:第一,理论上解构了数字化转型推动技术创新的内在逻辑联系,从供应链关系入手,解析了数字化转型推动企业技术创新能力跃升的理论黑箱;第二,尽管大量理论文献讨论了企业数字化转型,但对企业如何借助数字要素赋能创新能力场景缺乏经验证据,本文聚焦供应链视角,通过供应链关系和供应链融资两个角度衡量供应链优化,验证了供应链场景下的数字赋能机制,这为数字要素如何促进实体经济高质量发展提供了证据。

1 理论分析与研究假设

1.1 数字化转型与企业技术创新

企业技术创新的动力源于瞬息万变的市场需求和竞争压力[13],作为高投入、高风险、高收益的创新活动3eHX74jaHU87NOa6Ip4Ctw==,实时的信息更新和稳固的资金基础是企业创新两大的限制条件,使得大多数企业陷入“左支右绌”的窘境。新一代数字技术的出现催生出信息化关系网络,改变了企业原有的生产管理模式,逐步向数字化企业蜕变,不仅弱化了原有的信息获取边界,还使得资金、人力、技术等创新要素得以流通并再组织[14],为打破技术创新的桎梏找到了新出路。

信息的重组过程是企业实现创新的关键环节,数字经济条件下,企业与消费者关系得以重构[13],破解了供需不匹配的难题。一方面,数据信息知识具有外溢性、共享性[5]。数字化转型企业在增强信息获取能力、扩展信息搜索空间的同时,率先进入数字化生态平台,借助数字技术实现数据、信息、知识在企业间以及供需端的转移与溢出[15],挖掘信息资源潜力,将纷繁复杂的资源转化为有价值的创新要素,引发创新要素的优化再分配,最终推动企业重构核心创新技术知识体系,实现企业高质量创新的“最大增量”。另一方面,数据信息的易得性极大地降低了企业的信息搜寻成本,低成本的消费需求信息为企业技术创新活动带来了新的机会。数字技术推动信息资源的集成共享[13],企业从外界挖掘异质性资源的同时,也促使自身的信息资源从外部扩散和溢出[16],信息共享的网络化使得海量信息共享一个平台,实现了企业间的互联互通[17],降低了企业的信息交流成本和匹配成本,刺激企业借助数字技术探索更多的创新机遇,推动创新要素向创新成果转化。

企业创新能力的提升也离不开稳定的金融支持[18],数字技术为企业创新融资困境提供了可能的解决方案,改变了传统金融服务模式,推动更多的创新主体进入金融资源的配置网络中。企业作为金融服务的需求方,大多创新主体因缺乏足够的抵押品和规范的财务报表,正规金融机构难以进行精准的风险评估,贷款意愿下降,企业技术创新难以为继。数字化转型改变了依托硬资产的信贷体系,推动金融机构形成新的信用评估体系。数字技术的广泛使用使得企业在生产经营各个环节留下“数字脚印”,多角度、零散的数据信息转化为可量化、标准化的企业信用数据,不仅有利于企业管理者快速做出创新决策,也为金融机构提供了衡量企业还款能力的新角度,打破了金融资源对企业技术创新的约束[7],拓展了企业技术创新的融资渠道,从而为技术创新提供金融支撑,增强企业创新意愿。

鉴于此,提出以下假设:

H1:企业数字化转型促进企业技术创新。

1.2 供应链优化的中介作用

供应链作为企业获取关键资源的重要渠道,对企业技术创新行为具有重要影响[7],是企业提高核心竞争力的主要来源。而企业数字化转型优化了供应链,使得供应链合作关系趋于多元化[19],供应链企业间的商业信用得到提升[20]。数字场景下的供应链系统生成了企业内外资源交互的新模式,内外部资源不断交流、转移以及溢出,让“1+1>2”的创新效果成为可能[21]。基于此,从供应链关系优化和融资优化两个路径出发,探究数字化转型促进企业技术创新的作用机制。

1.2.1 数字化转型、供应链关系优化与企业技术创新

供应链合作过程涉及信息获取、合作沟通以及商业模式转换等环节[22],在企业数字化转型的进程中,借助数字技术可以在这些环节中挖掘新的发展潜力,由此重塑了企业与供应商和客户之间的关系。一方面,基于产业组织议价能力的视角,供应链集中度越高,越容易与少数的供应商和客户形成锁定的依赖关系,企业议价能力降低,衍生出对企业资金的占用行为[7],挤占创新资金。企业数字化转型促成信息共享平台的建立,企业间的信息交换更加高效便捷[23],拓展企业与其他供应商和客户触及、互动的渠道,形成了多元化的供应链合作关系,大大降低企业对特定供应商、客户的路径依赖,这样既避免供应商由此产生过高的议价能力谋求利益、挤占创新资金,又减少客户过于集中而产生的盘剥行为阻碍企业技术创新[7]。另一方面,较低的供应链集中度意味着可触及的关系网络节点越多,获取异质性资源越丰富[24]。数字化实现了供应链上下游各主体的高弹性和强协同[2],推动多元供应链体系的建立,数字背景下前后向关联效应更显著,使得整个供应链置于数据生态体系中,交易数据、需求信息高速流动和迭代[16],企业更容易掌握上下游供应链的动态变化、优化供应链各方资源配置[19],为满足客户需求、降低生产成本,企业积极投入创新活动中,进而提升企业整体创新能力。鉴于此,提出以下假设:

H2:数字化转型通过优化供应链关系促进企业技术创新。

1.2.2 数字化转型、供应链融资优化与企业技术创新

数字经济背景下,供应链交易机制不断完善,建立起数据市场信用体系,基于供应链关系的商业信用融资逐渐成为银行信贷的代替性渠道,为企业创新融资提供了新方向。对于融资需求方来说,数字技术缓解了供应链企业间的信息不对称,使得企业可以依托数字化平台向供应商释放积极信号[25],促成供应链商业信用融资。数字技术贯穿于生产制造、研发设计和产品销售等各个环节,对各网络节点的信息进行固定储存,数字技术应用使得数据信息不可扭曲且难以丢失[26],保证了信息的准确性和稳定性;同时,企业数字化转型在保证信息披露质量的同时,打破时空界限,为信息披露提供了更广阔的共享平台,使得供应商容易更精准地搜寻企业相关信息,为商业信用融资提供依据。对于融资供给方来说,数字化转型提升了上游企业的风险识别能力和监控水平[20],降低了监督成本和商业信用融资的违约概率[27]。上游企业借助数字平台,能够及时掌握需求方企业动态,追踪企业的经营状况和信用信息,实时评估企业商业信用还款能力,当交易企业出现偏离合作的行为时,上游企业能在第一时间实施干预以保证交易顺利进行[27]。透明高效的交易环境使得供应商更愿意提供商业信用贷款,以此建立长久互利的合作关系。综合而言,企业数字化转型不仅缓解信息不对称、优化信息质量,还加强上游供应商的监督能力,为供应链融资建立了稳定透明的外部环境,优化了企业技术创新的融资渠道,从而企业更愿意开展创新活动,实现创新成果转化。鉴于此,提出以下假设:

H3:数字化转型通过优化供应链融资促进企业技术创新。

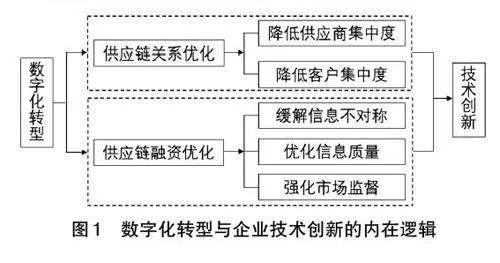

综上,构建理论模型如图1所示。

2 研究设计

2.1 数据来源

以2013—2021 年中国A 股上市公司为研究样本,上市公司的财务数据和专利数据均源自CSMAR数据库和CNRDS数据库。为保证结果的可靠性,对样本进行以下处理:(1)剔除ST、*ST和PT样本;(2)剔除金融行业样本;(3)剔除关键变量缺失的样本。为了缓解潜在异常值的影响,对微观连续变量进行了上下1% 的Winsorize缩尾处理。经过上述处理,初步得到了9 685个样本数据。

2.2 变量选取

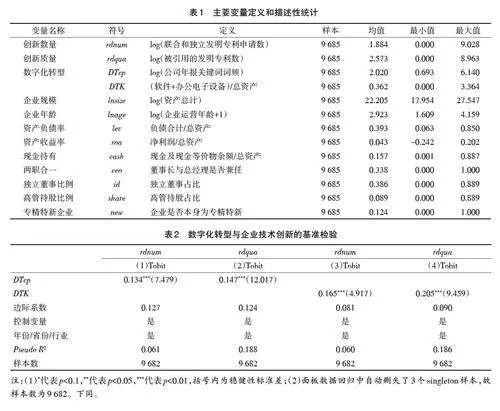

2.2.1 被解释变量:企业技术创新(rd)

专利作为技术创新的载体,很好地体现了企业的创新能力,同时,专利授予比专利申请存在更多的不稳定性,且易受影响[28],因此,选取专利申请数衡量企业技术创新更加稳定可靠。参考陶锋等[29]的研究,选取企业独立与联合申请的发明专利数加1取对数,构建企业技术创新数量(rdnum);同时,Schumpeter在《经济发展理论》中提到,当发明创造被应用于经济活动并生成经济价值时,才能成为真正意义的“创新”。因此,发明专利是否被引用以及被引用的次数是衡量创新质量的重要标准[30],而发明专利数只能反映研发创新规模,只有最终应用于实际活动中的技术专利才能反馈创新质量的高低。故参考李仲泽[30]、Balsmeier等[31]的做法,选取发明专利中被引用的专利数加1取对数,构建企业技术创新质量(rdqua)。

2.2.2 解释变量:数字化转型(DT)

借鉴吴非等[25]的研究,从上市公司文本词频视角构建企业数字化转型指标。具体而言,首先,利用Python爬虫技术归集整理2013—2021年中国A股上市公司的年度报告,通过Java PDFbox库提取年报文本信息,形成后续筛选特征词的数据库;其次,选取人工智能、区块链、云计算、大数据和数字技术应用作为数字化转型的特征词库,基于Python对上市公司年报文本中的五个数字化转型关键词提取,将数字化转型词频进行加总,得到数字化转型的词频总数;最后,由于该词频指标存在“右偏性”特征,进一步对数字化转型总词频取对数化,最终得到每个企业的数字化转型程度(DTcp)。另外,参考庞瑞芝等[32]的研究,采用数字化投资与企业总资产之比(DTK)作为企业数字化转型的代理变量,具体如下:数字化投资涉及固定资产投资和无形资产投资,将固定资产中的“办公电子设备”作为数字化固定资产投资,无形资产中的“软件”作为数字化无形资产投资,进而加总求和衡量数字化投资。

2.2.3 控制变量

结合肖土盛等[3]、张树含等[8]的研究,选取企业规模(lnsize)、年龄(lnage)、资产负债率(lev)、资产收益率(roa)、现金持有(cash)、两职合一(ceo)、独立董事比例(id)、高管持股比例(share)、专精特新企业(new)等企业特征进行控制。具体而言,企业创新会受到资产流动性以及现有产品的盈利情况等因素影响[33]。另外,董事会在企业战略决策占主导地位[34],决定了企业的创新决策。根据利益趋同效应假说,授予高管股权激励能够促进高管与企业的利益趋同,对企业创新行为产生正向影响[35]。最后,“专精特新”企业受到国家政策支持[36],激发了企业创新行为。除此之外,进一步控制了省份、年份和地区的虚拟变量。

2.3 描述性分析

表1报告了主要变量的描述性统计,其中,创新数量最大值和最小值为9.028、0,均值为1.884,创新质量最大值和最小值为8.963、0,均值为2.573,表明我国上市公司整体创新力不足,且存在较大差异;数字化转型最大值和最小值为6.14、0.693,均值为2.02,说明我国企业整体步入数字化进程,但不同企业对数字化转型的重视程度和现实推进具有差异性。同时,上市公司在主要控制变量间存在较明显差异,说明不同企业存在异质性,其生产经营方式和状况均有明显区别,这为本文验证数字化转型与企业技术创新之间的关系提供了合理性和科学性。

2.4 基准模型设定

为了验证数字化转型如何影响企业技术创新行为,构建如下计量方程:

3 实证结果与计量分析

3.1 基准检验

基于企业创新变量的受限特征,采用Tobit模型考察数字化转型对企业技术创新的影响,结果具有可靠性和稳定性。表2列(1)(2)检验采用文本分析法的数字化转型变量对技术创新数量和质量的影响,结果显示,数字化转型的估计系数均在1%的显著性水平为正,且根据边际效应处理结果,上市公司数字化转型的文本词频提升10%,则企业专利申请数量提升1.27%,发明专利申请质量提升1.24%。列(3)(4)检验以数字资本为代表的数字化转型变量对创新数量和质量的影响,数字化转型的估计系数依旧高度显著为正,同时,上市公司数字资本提升10%,则企业专利申请数量提升0.81%,发明专利申请质量提升0.9%。本文从数字化转型的两个角度验证了假设H1,证实了数字化转型促进了企业技术创新行为,企业实现了创新的量质双升。

表2结论与张国胜等[1]、庞瑞芝等[32]、张树含等[8]同类研究结论相似,再次证实了数字化转型对企业技术创新的赋能效应。但是与之不同的是,一方面,张国胜等[1]证实了由于“双重套利”和“同群效应”,加剧了数字化转型对技术创新的“增量”效应,反而抑制了数字化转型的技术创新“提质”效应;而庞瑞芝等[32]提出“数字化与创新之悖论”,验证企业数字化存在拐点,使得数字化转型与企业创新呈倒U形关系,这与本文的结论存在差别。另一方面,张树含等[8]也得出数字化转型推动技术创新的结论,但其聚焦的是“融合”和“畅通”的创新视角,与本文的创新视角有所分别;温湖炜等[37]研究表明,智慧城市建设促进企业的数字技术应用,从而推动企业技术创新,其利用建设智慧城市的外生事件冲击作为代理变量,这与本文从微观层面衡量的数字化转型不同。

3.2 内生性处理

3.2.1 工具变量法

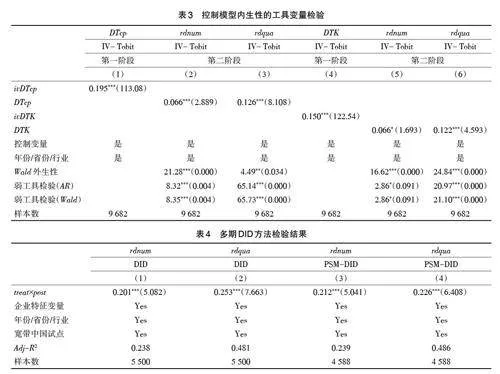

原本试图验证数字化转型对企业创新数量和质量的综合影响,但受创新资本与数字资本的互补协调作用,企业技术创新行为对数字资本选择也存在逆向因果关系,这导致模型存在内生性。鉴于此,本文试图寻找数字化转型的工具变量来克服内生性问题,采用工具变量方法进行检验。

选取工具变量的思路如下:由于数字化转型的影EcvDNAvdk5Hu091n2q/paA==响因素也会影响企业技术创新,且在微观数据中选取一个有效的工具变量较困难,故借鉴Lewbel[38]、杨金玉等[16]的研究思路,利用微观数据构造了一个不需要外部因素的工具变量,采用数字化转型指标与按行业二级编码分类的数字化转型指标均值差额的三次方作为异方差工具变量(ivDTcp)。本文采用IV-Tobit模型进行检验,表3报告了检验结果。上述工具变量检验分为两个阶段,第一阶段针对采用本文分析法的数字化转型进行估计,第(1)列以异方差工具变量作为工具变量的第一阶段结果符合预期,ivDTcp 的估计系数均在1%的水平上显著为正,即所选取的工具变量高度满足相关性条件。第(2)(3)列报告了第二阶段的回归结果,数字化转型的估计系数仍然高度显著为正。结果表明,在控制了计量模型的内生性后,数字化转型对专利创新数量和质量的促进作用依旧显著存在。同时,第(4)~(6)列采用异方差工具变量(ivDTK)进行检验以数字资本为代表的数字化转型存在的内生性问题,显示控制模型内生性之后,本文核心结论仍然成立。

3.2.2 双重差分法

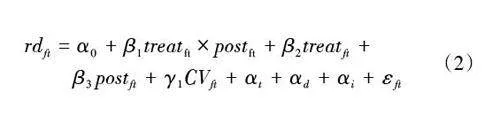

企业数字化转型处于不同的发展阶段,对企业技术创新的影响也存在差异。鉴于此,构建多期双重差分模型进行检验。具体方程如下:

在方程(2)中,将数字化转型关键词分为底层数字技术(人工智能、区块链、云计算、大数据)和数字技术应用,若企业同时拥有底层数字技术和数字技术应用,则视为处理组treat(treat=1);post 为企业同时拥有底层数字技术和数字技术应用的年份虚拟值。表4 的第(1)(2)列报告了多期DID 模型的回归结果,结果显示,treat×post 的系数始终在1% 的水平下显著为正。考虑到企业拥有底层数字技术和数字技术应用具有选择性,采用匹配-双重差分方法(PSM-DID)进行检验。将企业同时拥有底层数字技术和数字技术应用的处理组作为解释变量,经济发展程度、产业结构、财政支出、金融发展程度、两职合一、高管持股比例、独立董事比例和“专精特新”企业为匹配变量,采用倾向得分匹配法(PSM-DID)进行1:3近邻匹配,最终获得4 588个样本。第(3)(4)列报告了PSM-DID的回归结果,交互项系数高度显著为正,验证了受到数字技术背景冲击的企业,实现了其技术创新的量质齐升。

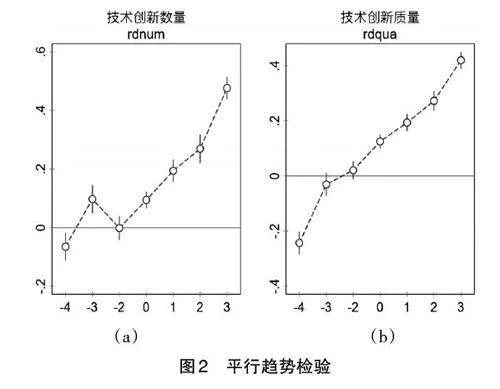

更进一步地,构建以下方程验证方程(2)的平行趋势:

为避免多重共线性问题,检验前后7期的平行趋势特征,引入企业数字化转型的前4 年(DTcp-4)、前3 年(DTcp-3)、前2 年(DTcp-2)以及当年(DTcp0)、后1 年(DTcp1)、后2年(DTcp2)和后3年(DTcp3)的时点虚拟变量,检验企业是否仅在受到数字技术冲击之后,企业技术创新的数量和质量才有明显提升。图2显示在企业受到数字技术冲击的前4年,数字化转型对技术创新的数量与质量均无显著影响,自受到数字技术冲击的当年起,数字技术催生了技术创新数量、提升了技术创新质量,通过了平行趋势检验。

3.3 稳健性检验

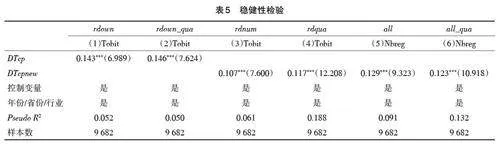

为验证本文结论的稳健性,重新测度解释变量和被解释变量并更换模型和方法。首先,唐松等[10]将现有专利数据分为三档:一是以实用新型专利和外观设计专利为代表的低端创新,二是代表核心技术创新能力的发明专利,三是专利总数。鉴于此,重新刻画创新数量和创新质量,用发明专利、实用新型专利和外观设计专利申请数之和取对数衡量创新数量,发明专利申请数取对数衡量创新质量。另外,考虑到自主创新相较于其他创新方式,具有排他性特性,是衡量企业竞争力的关键指标,进一步地剔除联合申请的专利数量,仅保留独立申请的专利数量。表5列(1)(2)报告了稳健性检验结果,结果显示被替换后的被解释变量仍然在1% 的显著性水平上为正,表明数字技术对企业自主创新发挥的赋能作用明显,证明了即便替换了新的被解释变量,仍然证实本文核心结论。其次,采用赵宸宇等[4]的方法,选取新的数字维度关键词构建数字化转型指标。表5列(3)(4)结果显示,新的数字化转型变量在1% 的水平上显著为正,验证了本文的基本结论。最后,考虑到专利数量是一个非负的整数值,本文之前采用对数化处理,根据已有文献,对于非负整数值还可以采用负二项回归。列(5)(6)结果显示,数字化转型的估计系数在1%的水平下显著,说明数字化转型对企业创新数量和质量的促进效应稳健显著。

3.4 异质性检验

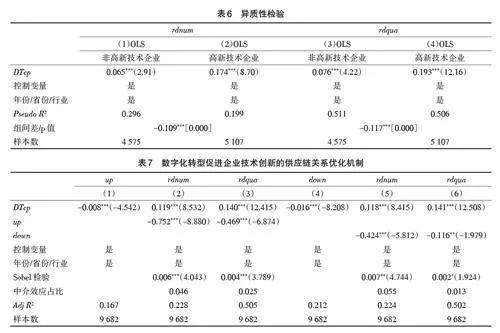

数字化转型是信息技术引发的系统性变革,高科技企业可以更好地把握数字化转型带来的发展契机。为了验证不同技术水平企业的异质性表现,按照2017年高新技术产业(制造/YU+SSmgZt62ezxbN/AGuhN7kLA0qys2AcvWgLRZXXk=业)分类,把化学原料及化学制品制造业,医药制造业,通用设备制造业,专用设备制造业,铁路,船舶、航空航天和其它运输设备制造业,计算机、通信和其他电子设备制造业这六类企业确定为高新技术企业,其余企业为非高新技术企业,进行异质性分组回归。采用bidff命令检验组间差异系数,回归结果如表6所示。结果显示,核心解释变量的组间系数差异性结果均在1%的水平上显著为正,表明差异性回归结果可信。另外,对比分析(1)(2)列和(3)(4)列,说明数字技术在高新技术企业中对创新数量和质量的促进效应更显著。

4 作用机理分析

4.1 数字化转型、供应链关系优化与企业技术创新

从供应链关系入手,验证数字化转型通过优化供应链关系促进企业技术创新。供应链集中度的降低主要表现为突出的信息优势,当一个企业在供应链中接触的企业数量越多,其中心地位和中介作用越显著[39],从而能在不同的供应链合作群体中获取信息优势。参考李琦等[22]的做法,用前五大供应商采购额占比衡量供应商集中度(up),采用前五大客户的收入占比衡量客户集中度(down)。以中介效应模型为基础,采用Sgmediation2命令对数字化转型影响企业创新能力的内在机制进行Sobel检验,表7汇报了机制检验结果。结果显示,供应商(客户)集中度通过了Sobel检验,说明供应链关系在企业数字化对企业创新能力的影响中发挥中介效应。另外,中介效应系数和直接效应系数均显著,供应商集中度在企业数字化对创新数量和质量的影响中发挥了4.6%和2.5%的中介作用,客户集中度分别发挥了5.5% 和1.3% 的中介作用,从而验证了假设H2的结论,证实了数字化转型通过优化供应链关系促进企业技术创新。

4.2 数字化转型、供应链融资优化与企业技术创新

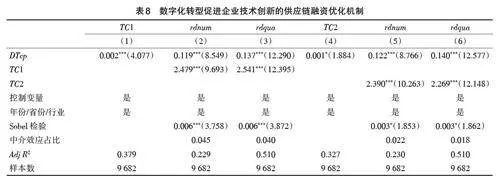

从供应链融资入手,验证数字化转型通过优化供应链融资推动企业技术创新。数字化转型之后,数字要素协调企业供应链内外资源,使得供应链企业信息交流更通畅,有效增进了商业信用契约双方的信任度[27],更容易达成商业信用融资合作,弥补了技术创新所需的资金缺口,推动企业开展技术创新活动。借鉴方红星等[40]的做法,采用应付账款/总资产(TC1)和(应付账款-预付账款)/总资产(TC2)衡量供应链融资,比值越大,说明企业获得的供应链商业信用融资越多,为企业技术创新活动提供了稳定的资金支持。基于中介效应模型,采用sgmediation2验证了本文结论,相应的回归结果显示(见表8),供应链融资的中介效应模型通过了Sobel检验,说明企业数字化通过提高供应链融资获取的概率激发技术创新行为,另外,中介效应系数和直接效应系数均显著,验证了假设H3。

5 结论与启示

数字化转型已然成为推动中国产业迈向全球价值链中高端的新动能,是企业生产和发展的“必答题”。如何利用数字技术助力企业转型升级?数字技术如何赋能“创造性破坏”活动?这是学界关注的重要问题。本文从企业层面检验了数字化转型对技术创新的影响,并结合供应链优化视角剖析了微观的赋能机制。研究发现:数字化转型程度越深的企业,其申请专利的数量越多、质量也越高,说明数字化转型助推了企业技术创新量质齐升。从供应链视角来看,数字化转型优化了供应链,通过降低供应链集中度和获取供应链商业信用融资两类机制,推动了企业技术创新。

本研究具有如下启示:

第一,加快推进实体经济数字化转型,推动数字化转型政策落地并应用,切实收获高质量的“数字红利”。数字化转型的目的在于数字赋能,数字技术是新时代技术创新的基础,为高质量创新提供坚实的硬件基础,然而,目前我国企业还普遍存在数字转型慢、数字化层次低、数字门槛高等现实问题。政府应该积极探讨并出台企业数字化转型的相关政策、健全数字基础设施建设,为企业打好技术创新的“地基”,鼓励企业利用数字技术更新研发设计、开展创新业务,推动数实融合助力经济高质量发展。

第二,企业应重视供应链数字化建设,借助数字技术推动供应链合作多元化,拓展市场信息获取渠道,为数字赋能企业技术创新提供方向和指导。本文研究发现,企业数字化转型程度越深,供应链集中度越低,对技术创新的促进作用越显著。企业应积极响应数字化转型的号召,依靠数字要素优化企业与供应商和客户的战略合作关系,降低供应链集中度,构建多元化的供应链信息共享平台,以及时感知外部环境变化、快速识别市场需求,实现以市场需求为导向的技术创新,降低创新转化风险。

第三,企业要积极利用数字技术新优势,加强信息披露体系建设,释放企业发展的积极信号,从而促进供应商提供更多的商业信用融资,弥补银行贷款无法满足技术创新的资金缺口。本文研究发现,数字化转型过程中,企业能通过优化供应链融资来促进企业技术创新。商业信用融资作为缓解企业融资约束的重要手段,企业要抓住数字化转型机遇,加速高质量信息在上下游供应链间的流动,增强融资契约双方的信用度,加强合作粘性,建立稳定的供应链融资关系,满足创新资金需求,激励企业开展技术创新活动。

参考文献:

[1] 张国胜,杜鹏飞.数字化转型对我国企业技术创新的影响:增量还是提质?[J].经济管理,2022,44(6):82-96.

[2] 焦豪,杨季枫,王培暖,等.数据驱动的企业动态能力作用机制研究:基于数据全生命周期管理的数字化转型过程分析[J].中国工业经济,2021(11):174-192.

[3] 肖土盛,吴雨珊,亓文韬.数字化的翅24b61b479ddec028bbe123e93d51f751b7f7f706e8478671f845778ad72515bc膀能否助力企业高质量发展:来自企业创新的经验证据[J].经济管理,2022,44(5):41-62.

[4] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[5] 于世海,许慧欣,孔令乾.数字经济水平对中国制造业资源配置效率的影响研究[J].财贸研究,2022,33(12):19-34.

[6] 龚强,班铭媛,张一林.区块链、企业数字化与供应链金融创新[J].管理世界,2021,37(2):22-34,3.

[7] 李健,张金林,董小凡.数字经济如何影响企业创新能力:内在机制与经验证据[J].经济管理,2022,44(8):5-22.

[8] 张树含,李晓翔.数字化转型对企业融通创新的影响研究:基于边界视角的作用机制分析[J].软科学,2023,37(12):86-92.

[9] WARNER K S R,WÄGER M. Building dynamic capabilities for digital transformation:an ongoing process of strategic renewal[J].Long Range Planning,2019,52(3):326-349.

[10] 唐松,伍旭川,祝佳.数字金融与企业技术创新:结构特征、机制识别与金融监管下的效应差异[J].管理世界,36(5):52-66,9.

[11] LEONG C,PAN S L,NEWELL S,et al. The emergence of selforganizing ecommerce ecosystems in remote villages of China:a tale of digital empowerment for rural development[J]. MIS Quartly,2016,40(2):475-484.

[12] LOEBBECKE C,PICOT A. Reflections on societal and business model transformation arising from digitization and big data analytics:a research agenda[J].The Journal of Strategic Information Systems,2015,24(3):149-157.

[13] 温珺,阎志军,程愚.数字经济驱动创新效应研究:基于省际面板数据的回归[J].经济体制改革,2020(3):31-38.

[14] 李雪,吴福象,竺李乐.数字经济与区域创新绩效[J].山西财经大学学报,2021,43(5):17-30.

[15] 沈国兵,袁征宇.企业互联网化对中国企业创新及出口的影响[J].经济研究,2020,55(1):33-48.

[16] 杨金玉,彭秋萍,葛震霆.数字化转型的客户传染效应:供应商创新视角[J].中国工业经济,2022(8):156-174.

[17] PAOLA P M,ALISON R.Identify innovative business model:can innovative business models enable players to react to ongoing trends[J].Journal of Entrepreneurship Research,2015,5(3):181-199.

[18] WILLIAM K R, MATTHEW R K. Entrepreneurship as experimentation[J].The Journal of Economic Perspectives,2014,28(3):25-48.

[19] 巫强,姚雨秀.企业数字化转型与供应链配置:集中化还是多元化[J].中国工业经济,2023(8):99-117.

[20] 夏芸,夏鹏佳,林子昂.数字化转型与商业信用融资:以中国A股上市公司为例[J].工业技术经济,2023,42(7):30-39.

[21] ZOBEL A K,LOKSHIN B,HAGEDOORN J.Formal and informal appropriation mechanisms:the role of openness and innovativeness[J].Technovation,2017,59:44-54.

[22] 李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效:企业家精神的调节效应[J].经济管理,2021,43(10):5-23.

[23] NAMBISAN S, WRIGHT M, FELDMAN M. The digital transformation of innovation and entrepreneurship: progress,challenges and key themes[J]. Research Policy,2019,48(8):103773.1-103773.9.

[24] 李雪松,党琳,赵宸宇.数字化转型、融入全球创新网络与创新绩效[J].中国工业经济,2022(10):43-61.

[25] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[26] 李健,李俊豪,李晏墅.数字化转型能破解企业融资约束吗?商业信用融资视角[J].现代财经:天津财经大学学报,2023,43(7):21-37.

[27] 彭梓倩,周鹏.数字化转型对商业信用融资能力的影响研究:基于供应链信息传递的视角[J].管理现代化,2023,43(1):82-90.

[28] TAN Y X, TIAN X,ZHANG X,et al. The real effect of privatization:evidence from China's split share structure reform[J]. Journal of Corporate Finance,2020,64(3):1-23.

[29] 陶锋,赵锦瑜,周浩.环境规制实现了绿色技术创新的“增量提质”吗:来自环保目标责任制的证据[J]. 中国工业经济,2021(2):136-154.

[30] 李仲泽.机构持股能否提升企业创新质量[J].山西财经大学学报,2020,42(11):85-98.

[31] BALSMEIER B,FLEMING L,MANSO G.Independent boards and innovation[J]. Journal of Financial Economics,2017,123(3):536-557.

[32] 庞瑞芝,刘东阁.数字化与创新之悖论:数字化是否促进了企业创新:基于开放式创新理论的解释[J]. 南方经济,2022(9):97-117.

[33] 张超,许岑.产权性质、资本结构与企业创新[J].经济理论与经济管理,2022,42(3):38-53.

[34] 刘建华,李园园,段珅,等.董事会特征、创新投入与品牌价值:基于内生性视角的实证研究[J].管理评论,2019,31(12):136-145.

[35] 孙慧,杨王伟.高管激励、创新投入与创新绩效:基于高管“双元”资本的调节效应[J].科技管理研究,2019,39(10):9-16.

[36] 曹虹剑,张帅,欧阳峣,等.创新政策与“专精特新”中小企业创新质量[J].中国工业经济,2022(11):135-154.

[37] 温湖炜,王圣云.数字技术应用对企业创新的影响研究[J].科研管理,2022,43(4):66-74.

[38] LEWBEL A. Using heteroscedasticity to identify and estimate mismeasured and endogenous regressor models[J]. Journal of Business & Economic Statistics,2010,30(1):67-80.

[39] 颜恩点,谢佳佳.供应链关系、信息优势与影子银行业务:基于上市非金融企业的经验证据[J]. 管理评论,2021,33(1):291-300,329.

[40] 方红星,楚有为.公司战略与商业信用融资[J].南开管理评论,2019,22(5):142-154.