东江抗日根据地的税站、税制与税收

2024-10-24游海华

〔摘要〕1940年底,广东人民抗日游击队第五大队借地利之便,以护商名义在宝安与香港之间的交通要道上设立税站,对来往货物课以税收。这一成功经验,被1941年新开辟的惠宝边根据地和1942年恢复发展的大岭山抗日根据地复制。随着东江抗日根据地由惠东宝地区向江北和惠东、海丰等地扩展,各根据地均建立了税务总站、中站、分站等税收网点和网络,制定了税种、税目、税率、解缴、奖惩等税收政策或制度,且1944年以后税站兼具对敌封锁功能。在战时环境下,根据地的税务机构一直由部队管理,税收始终是根据地财政收入的主要来源。税收对于部队和根据地发展壮大的巨大支撑作用,既得益于明清之后华南繁荣的社会经济传统和现实,也得益于东江地区毗邻香港和广州的优越地理区位,更是缘于根据地简单明了而又灵活有效的税制。这是东江抗日部队和根据地发展壮大的关键因素之一。

〔关键词〕东江抗日根据地;税站;税制;税收

〔中图分类号〕K265;F812〔文献标志码〕A〔文章编号〕1003-3815(2024)-04-0064-14

Tax Stations, Tax System, and Tax Revenue in the Dongjiang Anti-Japanese Base Area

You Haihua

Abstract: At the end of 1940, the Fifth Detachment of the Guangdong People’s Anti-Japanese Guerrilla Force, having abandoned the Kuomintang army designation, established tax stations on key transportation routes between Baoan and Hong Kong by means of protecting commerce. These stations imposed taxes on goods passing through the area. The successful experience in setting up the tax stations was replicated in the newly established Huizhou-Baoan Border Base Area in 1941 and in the revived Dalingshan Anti-Japanese Base Area in 1942. As the Dongjiang Anti-Japanese Base Area expanded from the Huiyang-Dongguan-Baoan region to Jiangbei, Huidong, and Haifeng, tax networks were established, including main, intermediate, and subordinate tax stations. Various tax systems were formulated, including policies on the types, items, rates, collection, and reward and punishment measures. After 1944, the tax stations also functioned to block the enemy. During the wartime period, the tax institutions in the base areas were managed by the military, and tax revenue remained the main source of financial income. The substantial support provided by taxes to the growth of the military and the base area benefited from the prosperous socio-economic traditions and the reality of South China since the Ming and Qing dynasties, the advantageous geographical location adjacent to Hong Kong and Guangzhou, and the base area’s straightforward and flexible tax system. These factors were key to the development and expansion of the Dongjiang Anti-Japanese forces and base area.

东江抗日根据地是广州沦陷以后,中国共产党领导广东军民在东莞、惠阳、宝安、增城、博罗、惠东、海丰等地建立多块抗日根据地的总称。最初只有东莞大岭山和宝安阳台山两块小根据地,太平洋战争爆发后逐渐发展为惠(阳)东(莞)宝(安)抗日根据地。到抗战后期,中共不仅巩固了惠东宝(以广九铁路为界分为路东、路西根据地)根据地,而且开辟了以罗浮山为中心的江北以及惠东、海丰等新根据地。整个根据地人口达400万以上,建立了东宝、惠东行政督导处,路东行政委员会和博罗、海丰县民主政府5个县级抗日民主政权。部队发展到1万多人,活动范围从东江流域扩展到香港、广州市郊和北江等广大地区。 《东江抗日根据地》,《人民日报》2007年5月29日。

关于东江抗日根据地的经济,学界已有一些研究 参见安跃华:《东江抗日根据地路东生产建设公债券考述》,《中国钱币》2011年第2期;黄志坚:《浅谈路西抗日根据地征粮工作》,《科技信息》2011年第19期;李添华、李翔:《东江抗日根据地减租减息运动初探》,《惠州学院学报》2015年第1期;黄金魁:《东江抗日根据地减租减息运动的文化意蕴》,《红广角》2015年第2期;刘炼:《从馆藏文物看东莞抗日根据地的经济政策》,《文物鉴定与鉴赏》2021年第6期;等等。就税收专题而言,仅为概要性论述,史料较为单一 相关研究参见财政部税务总局编:《中国革命根据地工商税收史长编——东江革命根据地部分》,中国财政经济出版社,1988年,第14—28、71—90、95—109页;邓育新:《东江抗日根据地的税收》,中共惠阳县委党史办公室、东纵边纵惠阳县老战士联谊会编:《东纵战斗在惠阳》,广东人民出版社,1993年;黄志坚:《简论东江抗日根据地的税收工作》,《广州农讲所纪念馆论丛》第1辑,中国档案出版社,2006年。,缺乏问题意识和比较视野,尚需进一步推动。基于此,本文拟在梳理根据地税站、税制和税收宏观变迁的基础上,从战时环境、地理区位、地方传统和现实、财政经济和现代税制等角度,探讨在强势的日、伪、国民党夹攻环境下,远离中共中央和八路军、新四军的东江抗日部队,是如何生存并开辟抗日根据地的。

一、东江抗日根据地开辟前后部队给养困窘与税站创设

东江抗日根据地最早的两小块根据地——东莞的大岭山根据地和宝安的阳台山根据地,分别是由1940年9月成立的广东人民抗日游击队第三大队和第五大队开辟的。在此之前,中共领导的东江人民抗日武装暨广东人民抗日游击队的前身——1938年10月成立的以王作尧为队长的东莞抗日模范壮丁队(1939年1月改编为东宝惠边人民抗日游击大队)和12月成立的以曾生为总队长的惠(阳)宝(安)人民抗日游击总队,都是在抗日民族统一战线下名义上接受国民党领导,且以地方民众抗日武装的面目出现的。因此,其枪支弹药军费粮饷等,主要来源于国民党政府的补助和社会各界的捐献。

正因为是地方民众武装,战时环境下无论是政府补助还是社会捐献都非常不稳定,部队给养缺乏保障,常有断炊之虞。广州沦陷时成立的东莞抗日模范壮丁队,名义上属于国民党东莞社训总队,可以从县政府领到一些经费,同时“许多同志都从家里带来现款或金器,献给了部队”,对日作战时“深入到农村中发动劳军和借粮”,当地群众认为“与其让敌人抢去,不如捐给自己的军队吃”。显然,这种依靠捐献和借粮的方式,毕竟不是长久之计。事实上,在1938年11月下旬日军的一次“扫荡”中,模范壮丁队向宝安转移又回到大岭山区后发现,存放在连平、飞鹅一带由各乡捐献的500担谷子,“给以李积仓为首的几个大地主抢走了”,原来设想的“两个月之内的经费和粮食还能够支持”的计划落空。为此,模范壮丁队南下宝安与张广业、黄木芬领导的部队会合整编成东宝惠边人民抗日游击大队后,不得不派人“到香港向一些开明绅士借粮,筹办部队的供给”,不久后得到开明士绅张仁寿的支持,借到一些钱和几十担谷子,应了部队扩大之急。 王作尧:《东纵一叶(革命回忆录)》,广东人民出版社,1983年,第42、49、50、65、70、79页。1939年4月,部队改编为国民党第四战区游击纵队指挥所第四挺进纵队直辖第二大队,经济才得以改观。王作尧利用与挺进纵队司令王若周的同乡关系,“争取他发了部分钱。战士每人每天发二角,干部每人每月十二元” 王作尧:《东江抗日根据地税收的建立》,广东省档案馆、广东惠阳地区税务局编:《东江革命根据地财政税收史料选编》,广东人民出版社,1986年,第362页。按:本文货币单位除明确说明外,均为法币。,“伙食按时发,也发过一些子弹”,这样部队给养才算基本解决,直到1939年底第四战区游击纵队指挥所主任香翰屏下令停止发饷 王作尧:《东纵一叶(革命回忆录)》,第94、102页。另外,第二大队由于执行国民党对日军占领区经济封锁政策,一经发现运往日占区的粮食、肉类等物品,全部没收。因此,部队查获的物品“全归我们部队,故部队的生活过得比较宽裕”。 王作尧:《东江抗日根据地税收的建立》,《东江革命根据地财政税收史料选编》,第362页。

与东宝惠边人民抗日游击大队不同,惠宝人民抗日游击总队最初的给养,主要来自港澳同胞和海外华侨的捐助。1939年5月该部被改编为国民党第四战区游击纵队第三游击挺进纵队新编大队后仍是如此。曾生回忆,部队初创时,“华侨和港澳同胞从人力、物力和财力上给予我们很大的支持”,后来虽然改编为新编大队,国民党“给了我们一个部队的番号,但从来没有给我们发粮饷。这时部队的经济来源,一方面依靠当地群众,自筹伙食费用;一方面依靠港澳同胞、海外华侨的支援”。1939 年春,海外华侨的捐款通过宋庆龄转交给部队,一次就达20万港币,后来又多次捐款和捐赠被服、胶鞋、药品等大量物资。直到1940年3月,“部队的经费和物资供应,还是主要靠华侨和港澳同胞的捐助”。 《曾生回忆录》,解放军出版社,1992年,第101、132、133页。惠宝人民抗日游击总队政治委员周伯鸣回忆,1939 年上半年部队“发展较快,全部经费靠香港工人和南洋华侨大力捐助”,1940年3月东移前“华侨有捐款,香港的海员、盐务、印刷等工会也有捐款” 周伯鸣:《东江抗日武装的建立和发展》,中共广东省委党史研究委员会、中共广东省委党史资料征集委员会办公室编:《东江纵队资料(纪念东江纵队成立四十周年专辑)》,1983年印行,第54、58页。曾任中共香港市委书记的吴有恒记述,“东江惠阳曾部的经济来源,有三分之一是靠香港的募捐” 《吴有恒关于香港市委工作给中央的报告——1936年9月至1939年11月香港的政治环境和党的组织、群运、统战等工作》(1941年2月16日),中央档案馆、广东省档案馆编: 《广东革命历史文件汇集》甲44,1988年印行,第349页。美洲纽约惠州工商联合会资助惠宝人民抗日游击总队和东江华侨回乡服务团的款项,半年之中计有法币5000余元、港币6800余元。1939年2月,惠州华侨在吉隆坡发动第二次募捐,把所募款项的40%捐给惠宝人民抗日游击总队。 《美洲纽约惠州工商会致电国民政府首脑》、何友逖:《回忆参加南洋惠侨救乡会的筹建和工作情况》,中共广东省委党史研究委员会等:《广东华侨港澳同胞回乡服务团史料·东江华侨回乡服务团》,1985年印行,第198—199、200页。显然,惠宝人民抗日游击总队的给养总体上比较充裕,相对有保障。

可是不久,这种局面因曾生部和王作尧部东移海陆丰而骤然发生改变。原来,这两支部队的发展壮大和东江游击根据地的初步开辟,引起国民党当局的关注和不安。尤其是新编大队驻地坪山既是抗日前线,也是惠州到香港的走私通道,部队的缉私堵截了香翰屏等国民党官员的走私获利渠道,加上部队的工作方法和作风“比较暴露”,更加引起当局的警觉 参见曾生:《东江抗日星火》、周伯鸣:《东江抗日武装的建立和发展》,《东江纵队资料(纪念东江纵队成立四十周年专辑)》,第44、55页。因此,这两支队伍“地位始终不固”,“随时都有人攻击,当局随时都有解散之意” 《张文彬关于广东工作报告——一年来抗战的军事发展和军事工作,广东逆流的发展和当局内部的冲突》(1940年3月7日),中央档案馆、广东省档案馆编:《广东革命历史文件汇集》甲37,1987年印行,第76页。国民党当局采取威胁、他调、下派政治工作人员、到惠州集训等多种手段,企图渗透、瓦解或改编部队,但均未能得逞。1940年3月,在屡屡催促仍无法调动部队到惠州集训的情况下,香翰屏调集国民党军企图武力解决。面对强敌,两支部队决定避敌锋芒,东移至有光荣革命传统和深厚群众基础的海陆丰地区。在国民党军持续数月的追击“围剿”中,部队遭受重创,从出发前的700多人减员至9月中旬的100余人。 关于东移前两支部队总人数有不同说法,此处采纳王作尧的回忆。王作尧回忆,1940年初,新编大队发展到500余人,第二大队发展到200余人;曾生回忆,1940年春,新编大队发展到500多人,加上机关、宣传和后勤人员共有700人左右。周伯鸣回忆,部队重返东宝前线开饭人数的统计数字为108人,有王作尧、曾鸿文和何武的佐证。王作尧回忆,曾、王部队“合起来只剩下一百多人”;曾鸿文回忆,“两支部队只剩下一百余人”;何武回忆,“两部只剩一百一十人”。参见王作尧:《东纵一叶(革命回忆录)》,第87页;《曾生回忆录》,第130页;周伯鸣:《东江抗日武装的建立和发展》,《东江纵队资料(纪念东江纵队成立四十周年专辑)》,第56页;王作尧:《东江抗日根据地税收的建立》,曾鸿文:《惠东宝抗日游击区的税收工作》,何武:《东江抗日根据地路东和博罗地区的税收工作》,《东江革命根据地财政税收史料选编》,第363、367、370页。此时,依照中共中央指示,重返东宝前线的余部,在1940年9月的上下坪会议上总结东移海陆丰的教训,确定了深入敌后积极开展独立自主的游击战争、建立敌后根据地的基本方针。部队改称广东人民抗日游击队,由中共东江特委书记尹林平兼任政治委员,梁鸿钧负责军事指挥,下辖曾生为大队长的第三大队和王作尧为大队长的第五大队。

从组织上摆脱了与国民党关系的广东人民抗日游击队,尽管仍能够从香港得到一些物资补给 曾生、王作尧两部成立后,在八路军驻香港办事处和香港党组织的支持下,在香港设立了后方办事处,有交通联络站、被服厂和药房,许多军需品都是从香港采办。参见《曾生回忆录》,第212页。,但意味着必须放弃以前依靠上级拨款或利用国民党政府名义公开募捐的做法,而独立自主地解决部队给养问题。周伯鸣回忆,“当时最大的困难(包括路西)是经济问题”,“东移后,南洋华侨看到我们和国民党政府对抗,没有合法的地位,因此不敢大胆支援我们。香港工会仍有支援,数目不多,连买药的钱都不够” 周伯鸣:《东江抗日武装的建立和发展》,《东江纵队资料(纪念东江纵队成立四十周年专辑)》,第58页。负责部队经济工作的王作尧回忆,在上下坪会议上,“大家认为摆在我们面前的首要问题是扩大队伍和解决部队的经费来源问题,有了稳定的经费来源,部队才能发展壮大” 王作尧:《东江抗日根据地税收的建立》,第363页。显然,广东人民抗日游击队成立也即东江抗日根据地开辟前后,是部队给养特别困窘的一段时期。

为了破解给养困窘,上下坪会议后奔赴东莞开辟大岭山抗日根据地的第三大队,除了依靠当地民众的捐献以外,还征收特别税等 参见周伯鸣:《东江抗日武装的建立和发展》,《东江纵队资料(纪念东江纵队成立四十周年专辑)》,第60页。,但毕竟量少税绌,并非长久之计。为此,对与日、伪、国民党偷偷联络的地主或土豪的财产进行罚没,也是部队解决给养问题的重要手段。例如,1941年夏,第三大队枪决两面派杨西乡乡长张玉衡,没收其财产,警告有两面派行为的地主刘德,“罚了他一些钱和粮食” 《曾生回忆录》,第189页。然而某些地方在打土豪中出现过“左”政策,导致“一部分地主和国民党勾结起来,屠杀贫苦农民”,产生消极效果。曾生带领两个中队从大岭山撤出来,到惠阳坪山一带活动,邬强带领一个中队留下来分散隐蔽坚持斗争。 参见王作尧:《东江抗日根据地税收的建立》,第364页。大岭山根据地遭受重创。

与第三大队解决给养困窘的方式和最终结果不同,留在宝安、最初只有30多人的第五大队,成功开辟了财源和以阳台山为中心的抗日根据地,其关键就是创设税站。所谓税站,最初是指在货物转运的必经之地对货物课以税收的征税点。为解决经济问题,王作尧征求熟悉地方情况的曾鸿文意见。曾鸿文建议在宝安进出香港的梅林坳、水径、白芒三个必经之路设立税站,“每天从这三条路进出香港买卖货物的人很多,进出境的货物也不少”,在这三个地方设立税站收税,不仅可以取得税收,而且可以保护客商安全,清除土匪之患。该建议得到王作尧的同意。1940年11月上旬,第五大队派出以陈前为站长的8名游击队员,以护路的形式,在梅林坳竖起一面旗子,上面写着“抗日经费,自由捐助”,旗子下面放着一块布,来往客商将自愿捐献的钱放在布块上。客商得到税站保护,乐意捐助。最初大的客商一次给二三十元,小的给一二元,每天进出上千人次,可收入千元以上。继梅林坳设立税站取得成效后,12月中旬,部队又在布吉的水径设立第二个税站,但不再自由捐助,而是按货担收税,根据每担货的价值收2元至5元。接着,在乌石岩的白芒设立第三个税站,后来还派一些人到小路去收税。 王作尧:《东江抗日根据地税收的建立》、曾鸿文:《惠东宝抗日游击区的税收工作》,《东江革命根据地财政税收史料选编》,第363、364、367、368页。护路税站的创设,不但解决了部队的给养问题,而且清除了匪患,受到客商欢迎,当地群众也非常拥护。第五大队就这样站稳了脚跟,逐渐开辟了以阳台山为中心的宝安抗日根据地。

二、从税站到封锁站:抗战中后期根据地税务网络的建立及其功能演变

阳台山根据地创设税站的成功经验很快被1941年新开辟的惠宝边根据地所借鉴。1941年1月,周伯鸣带领24人的队伍来到坪山,开辟惠宝边根据地。他回忆,从香港经过沙鱼涌或大鹏湾的商业活动很多,运进来的是布匹、煤油、棉纱、胶鞋,出口的是钨砂,鸡、鹅、鸭以及粮食、山货。这一带土匪多,经常抢东西,客商“和我们联系,要求保护,‘论担收钱’,我们答应了,一个月后可以收到几万元”,就这样建立起税站。周伯鸣为此感叹:1941年,除了军事上发展外,“最大的收获是解决经济问题上找到了一条路”,“最大经验是解决了部队的经费问题” 周伯鸣:《东江抗日武装的建立和发展》,《东江纵队资料(纪念东江纵队成立四十周年专辑)》,第58、59、60页。

周伯鸣的回忆得到当时和他接头的中共坪山区委书记何武,税务人员张华、叶锋以及王作尧的证实。何武回忆,“我们地下党能筹出的钱很少,无法解决部队给养的困难,迫着我们找出了收税来解决经济问题这一条出路”。当时从清水径经沙鱼涌,或由盐田经沙头角到香港经商的人很多,但这一带土匪也多,经常发生抢劫。应客商要求,游击队在猪肠坑、盐田、大小坳一带给予保护,同时对货物论担收钱,“每担货收取几十至百元,一月可收十几万至廿万元”。张华回忆,部队“同意由金钱坳至猪肠坑这一带给予沿途保护,派武装进行护送,每担货初期收三元,值钱的货物每担收十元,派出钟义、丘平等人在大小梅沙、溪冲收税;派蔡华、林金锡等五人在盐田坳收税,一个月可收好几万元”。 何武:《东江抗日根据地路东和博罗地区的税收工作》、张华:《我在路东游击区税收工作的回忆》,《东江革命根据地财政税收史料选编》,第370、397页。叶锋回忆,太平洋战争爆发后,“商人从香港抢运棉纱、布匹、火水(煤油)、胶轮胎等货物回乡,而土匪却在沿途打劫,客商要求我们护送,按担收费”,于是部队“设了海关税站,收取进出口税,便解决了部队的经费问题,也保护了群众利益” 叶锋:《战斗在华南抗敌前线的“东团”与“东纵”》,《东纵战斗在惠阳》,第36页。王作尧回忆,1941年,曾生部在葵冲枫树坳和沙头角的盐田坳建立了两个税站,每天收入不少钱 王作尧:《东江抗日根据地税收的建立》,《东江革命根据地财政税收史料选编》,第364页。尽管以上各人关于税站设立的地点、时间和所征税额等的回忆并不相同,但可以肯定的是,继阳台山根据地成功创设税站以后,新开辟的惠宝边根据地也成功建立了税站。

太平洋战争爆发后,国际形势发生剧变,在香港的八路军办事处、粤南省委等党的领导机构以及香港市委相继撤销,广东人民抗日游击队于1942年2月发展为广东人民抗日游击总队。阳台山根据地和惠宝边根据地发展壮大,大岭山根据地恢复发展,三块各自独立的根据地逐渐连接成为惠东宝根据地,港九抗日游击区也得以开辟。在此过程中,根据地税站进入大规模扩张时期。游击总队下辖的各大队,除主力大队外,第三大队、宝安大队、惠阳大队、港九大队4个地方大队不仅设立税务总站,而且在各自活动范围内纷纷建立新税站,派短枪队协助税站执行收税任务。王作尧回忆,1942年东莞也建立了税站。曾任路东税务总站站长的赖央回忆,从1942年起,“路东、路西都普遍建立起了税站”。 王作尧:《东江抗日根据地税收的建立》,赖央:《路东税收工作的一点回忆》,《东江革命根据地财政税收史料选编》,第364、379页。据统计,1941年至1943年,惠东宝根据地共建立了宝安、沿海、东莞、大亚湾、港九5个税务总站和下属39个分站 邓育新:《东江抗日根据地的税收》,《东纵战斗在惠阳》,第152页。

1943年12月,在广东人民抗日游击总队基础上,成立了广东人民抗日游击队东江纵队,下辖7个大队。之后,东江抗日根据地逐渐由惠东宝地区向江北的增城、博罗、广州和惠东、海丰等地扩展。在此前后根据地的税务机构随之作了调整,税站的功能也发生了变化。

一是沿海税务总站改为路东对敌封锁站,大亚湾税务总站改为惠东对敌封锁站。改名之后,“税站统一在对敌封锁站,下设总站、中站、分站” 《关于征收税捐问题的指示》(1945年),《东江革命根据地财政税收史料选编》,第106页。此时的封锁站,兼有税收和封锁双重任务,其新增任务是指挥下属各站对日占区尤其是香港地区实行经济封锁,严禁或限制钨矿、桐油、金银、粮食、肉、油、蛋等货物流入日占区。沿海税务总站改为路东对敌封锁站后,统管广九铁路以东、东江河以南、惠淡河以西的税收工作,遍及东莞、宝安、惠阳、博罗、增城等地,下辖沿海、镇隆、路东、东江河4个总站,吉澳和平洲2个独立站以及东江纵队司令部从港九大队税务总站划过来的5个税站。1945年四五月间,封锁站共有320多人,其中税收武装排40多人,配有2条海上收税船。 赖央:《路东税收工作的一点回忆》、张华:《我在路东游击区税收工作的回忆》,《东江革命根据地财政税收史料选编》第379、381、398—399页。惠东对敌封锁站统管惠淡河以东以及大亚湾海上税收工作,建立税收武装排,配有2条武装收税船。由于人员发展到100多人,为便于管理,封锁站增设5个中站,分别是澳头、平海、虾冲、良井、多祝中站,每个中站下辖多个分站 张德:《惠东税收工作点滴回忆》,《东江革命根据地财政税收史料选编》,第394—395页。

二是宝安税务总站和东莞税务总站合并为路西税务总站,统管广九铁路以西东莞、宝安地区(即路西根据地)的税收工作。总站设有一个40多人的税收武装排,税收队伍发展到300多人,下辖宝安、莞樟线、客家山(洞)3个中站、31个分站。 贾华:《战斗在税收战线上》、李和:《东江抗日根据地路西地区税收工作的建立和发展》,《东江革命根据地财政税收史料选编》,第375、392页。其主要职责是税收,兼具对敌经济封锁任务。

三是新设博罗税务总站。1944年初,惠东宝根据地向东江以北的博罗、增城地区发展,何武等随同东江纵队司令部转到罗浮山区。这时的部队每到一地,即派出便衣侦察,了解地形、过往客商、税源、敌情等,然后确定设立税站的地点和收税人员。1944年底,东江纵队正式成立博罗税务总站。到1945年上半年,税务总站在博罗游击根据地建立了长宁中站和20个税务分站。 何武:《东江抗日根据地路东和博罗地区的税收工作》,《东江革命根据地财政税收史料选编》,第371页。

四是1945年初东江纵队珠江大队的海上队在珠江口的固戍至黄田地段建立海上税收队。海上税收队不属路西税务总站管辖,直属珠江大队领导,兼具税收、封锁、武装斗争等多项功能。 贾华:《战斗在税收战线上》、李和:《东江抗日根据地路西地区税收工作的建立和发展》,《东江革命根据地财政税收史料选编》,第377—378、393页。

到抗战后期,东江抗日根据地已经建立起税务总站、中站、分站或对敌封锁站下的总站(独立站)、中站、分站三级税务机构和比较完善的税收队伍。曾负责税收巡回检查工作的刘波回忆,1945年春,仅他巡查的路西、路东(即路东对敌封锁站)和惠东(即惠东对敌封锁站)3个税务总站,每个税务总站都“拥有二、三百人以上的税务人员队伍” 刘波:《东江地区税收工作的回忆》,《东江革命根据地财政税收史料选编》,第401页。另据研究,东江纵队下辖路东、路西、博罗、港九、惠东5个税务总站,总站下设13个中站,中站下设107个分站,共配备5个税收武装排、11条武装收税船、6支缉私队,并成立珠江口海上收税队。1945年春,税收人员共有930多人。 邓育新:《东江抗日根据地的税收》,《东纵战斗在惠阳》,第152页。

总的说来,税站创设的初衷是解决部队和根据地的经济困难,兼及保护客商。据赖央回忆,税站主要承担五个方面的任务。一是为部队筹集资金,保障供给;二是宣传党的政策,扩大部队的影响;三是扩充部队的兵力,介绍要求参加抗日的青年参军;四是维护地方治安,保护群众生产;五是为部队提供情报和负责联络、交通工作。 赖央:《路东税收工作的一点回忆》,《东江革命根据地财政税收史料选编》,第379页。太平洋战争爆发后的1942年,税站还增加一个重要功能即封锁日占区。尽管税站承担多项任务,但征税始终是其主要功能。

税站的设立和运行并非一帆风顺。设立的税站往往很快被日伪军和国民党军所侦知,并遭到袭击和破坏,不少税收人员壮烈牺牲。1943年的宝安大队,“铁路税站平均每月必有三、四次被包围”,“沙河站全年亦常被敌包围,敌捕去之我税收人员骆忠,曾伦宽等”,“五月包围之后,沙河站长史权同志殉职”,7月24日被包围后黄日东、邱翔牺牲,“各税站(如黄田、铁岗)及交通站(如上村)亦常受敌包围”《东江纵队宝安大队一九四三年军事工作总结(节录)》(1943年3月),《东江革命根据地财政税收史料选编》,第88页。宝安大队税站的情况反映了当时税站的日常情况,也得到了亲历者的回忆证实。赖央回忆,日军经常派出部队“围剿”或派出小股人员化装成商人、小贩或市民,进出我们收税的地点,出其不意在背后插一刀,致使有些同志付出了生命的代价。有一次,徐慧常带六七个人在塘沥税站收税,突然受到100多名日伪军的包围,他们在强行突围中牺牲了三四个人。曾任宝安税务总站指导员的史明回忆,先后牺牲的有总站站长陈秋、李朗分站站长邱佛、沙河分站站长史权、乌石岩分站站长张金鸿,以及黄镇南、廖汉英、吕志成、谭觉、李华仔等。 赖央:《路东税收工作的一点回忆》、史明:《宝安税总站的艰苦斗争——一九四二年至一九四三年宝安路西的税收工作》,《东江革命根据地财政税收史料选编》,第379—380、383、388页。曾生回忆,1942年在税收战线上展开了袭击与反袭击的激烈战争,李朗税站站长邱乙、总队部总税站站长黄国平等,在和来袭的敌人搏斗中英雄牺牲 《曾生回忆录》,第253页。为避免税站被袭击、保障部队的供给和根据地的财源,部队和税站工作人员不得不和日伪军、国民党军以及当地土匪斗智斗勇,经常变更收税地点,或在送货路上设站收税,或不跟货走,而在客商外围保护,客商和货物安全由沿途的地方自卫队报告等。

三、税制与运转:东江抗日根据地的税收征缴与管理

1942年税务总站设立之初,虽有各自明确的收税范围,但税务总站受当地大队部和广东人民抗日游击总队部双重管理。总队部给各大队暨税务总站下达税收任务,税收业务归总队部直管,各大队保证税收任务完成。因税站是随部队而流动的,部队转战到哪里,税站就到哪里收税。税站的具体业务和干部管理均由税务总站负责。税收全数上缴总队部后勤或军需部门,各大队供给由总队部后勤或军需部门下拨。税收的解缴,通常几天一次,由分站上交总站,总站上交总队部。以上均为通常的制度,但实际运行常有例外。例如,港九大队设有税务总站,但其税收自收自支,不用上缴。尽管如此,由于税款充裕,港九大队在保障自身给养之余,还有相当数量的款项上缴总队部 王作尧:《东江抗日根据地税收的建立》、陈光贤:《抗日战争时期港九税站建立和发展》,《东江革命根据地财政税收史料选编》,第365、373页。这一点也得到曾生回忆的证实 《曾生回忆录》,第253页。又如1943年4月,全宝安的税站奉总队部命令由宝安大队接管,“指定收入中之50%总队部提回,其余50%”留作大队经费,“若有盈余则60%作公积金,40%缴回总部”。5月之后宝安大队“购谷存贮及物资存贮,故支出常超过税收50%”,因此9月之后总队部将税站收回直辖,宝安大队按照预算向总队部请领经费。 《东江纵队宝安大队一九四三年军事工作总结(节录)》(1943年3月),《东江革命根据地财政税收史料选编》,第89页。

东江纵队成立以后,仍保持这种自上而下的垂直管理体制,只是税务总站和对敌封锁站受东江纵队司令部及属地大队部或支队部双重领导 1944年9月,东江纵队对部队进行整编,下设第一、第二、第三支队,支队下设大队。到抗战结束时,东江纵队下辖9个支队和1个地方武装,即东江人民抗日武装自卫总队。税收人员和税收业务仍由司令部直管,税收任务由纵队下达到支队,支队则保证完成税收任务,并按一定比例上缴税款 据赖央回忆,税收收入六成上交司令部,四成留用。赖央:《路东税收工作的一点回忆》,《东江革命根据地财政税收史料选编》,第380页。支队完成上缴任务后,超额部分留下自用。军需处建立了更为规范的税票管理制度和税款上缴制度。税票由军需处、税务总站或对敌封锁站等印制,为两联根税票,编有号码;一联交纳税人,一联存底,存底的写有收税人姓名,或盖上税站负责人的印章;各站报解税款时,连同存根联上报,以便查核;上交税款时由两人以上缴交,以防出事 王作尧:《东江抗日根据地税收的建立》、陈光贤:《抗日战争时期港九税站建立和发展》、黄珍宝:《回忆四十年代博罗地区的税收工作情况》、廖进清:《回忆路东对敌封锁站的税收工作》,《东江革命根据地财政税收史料选编》,第365、373、408、411页。1944年下半年东江抗日根据地县级政权建立以后,税站除归部队领导外,还归地方政权领导;地方政权负责征收公粮,但无权挪用税款,税站不负担征收公粮的任务 王作尧:《东江抗日根据地税收的建立》、张华:《我在路东游击区税收工作的回忆》,《东江革命根据地财政税收史料选编》,第365、399页。此时的税站,大多“设在较巩固区”即根据地,根据地与日伪军、国民党军交界处即游击区“则以武组流动打税” 《关于征收税捐问题的指示》(1945年),《东江革命根据地财政税收史料选编》,第106页。,实际上和以前一样,随着部队的进退或增或撤。

税务总站执行的税收政策或制度,即税种、税目、税率、解缴、奖惩等由总队部领导决定,实际主要由王作尧决定。东江纵队成立后,担任副司令员兼参谋长的王作尧,仍然主管经济及税收政策。 王作尧:《东江抗日根据地税收的建立》,《东江革命根据地财政税收史料选编》,第364—365页。税收政策的草拟,则由各税务总站根据实际需要起草,报经总队部或司令部批准。史明回忆,1942年下半年,他到宝安税务总站后不久,为解决税率问题,主持调查研究并起草了《广东人民抗日游击队税收条例》,内容包括准许进出口的货物、各类货品起征点和税率、走私的处罚、优待和奖励等。通过调查研究,学会进口棉纱分等级的知识,懂得按价合理征税的道理,改变进口棉纱不分等级征税的弊病。条例报经总队部批准后,很快就颁布全区施行。此外,他还编写了税收业务教材,拟定税站工作人员守则,使税站各项工作走上正轨。 根据时间推断,史明制定的应该是《广东人民抗日游击总队税收条例》。参见史明:《宝安税总站的艰苦斗争——一九四二年至一九四三年宝安路西的税收工作》,《东江革命根据地财政税收史料选编》,第386页。

税种即税收种类,是基本的税收单元。东江抗日根据地主要有出入口税(货物税)、行商税(临时商业税)、营业税和特别税等税种。其中,出入口税主要是征收进出根据地或游击区的货物税,包括国统区、根据地或游击区运向日占区的出口货物,日占区向国统区、根据地或游击区运入的货物。行商税是对城乡间流动商贩课征的工商税,又称临时商业税,通常在集市中向商贩征收。营业税是针对根据地或游击区内座商营业收入额的税种。特别税是指对特定的商(产)品或为特定目的所课征的税种,如惠阳沿海的盐税、港九抗日游击根据地的鱼拥税等。其中,港九游击根据地的鱼拥税是对沿海渔民所捕获的鱼征收的一种税,税率为0.5%,小渔船钓鱼免征 陈光贤:《抗日战争时期港九税站建立和发展》,《东江革命根据地财政税收史料选编》,第373页。在不同的根据地,税种及其主次关系均不相同。例如,港九游击根据地以出入口税最为主要,而负责惠宝边税收的护航大队,1944年上半年“以盐税为最大宗,鱼税次之,杂货进入出口税又次之” 《护航大队一九四四年上半年财经工作情况》(1944年),《东江革命根据地财政税收史料选编》,第96页。

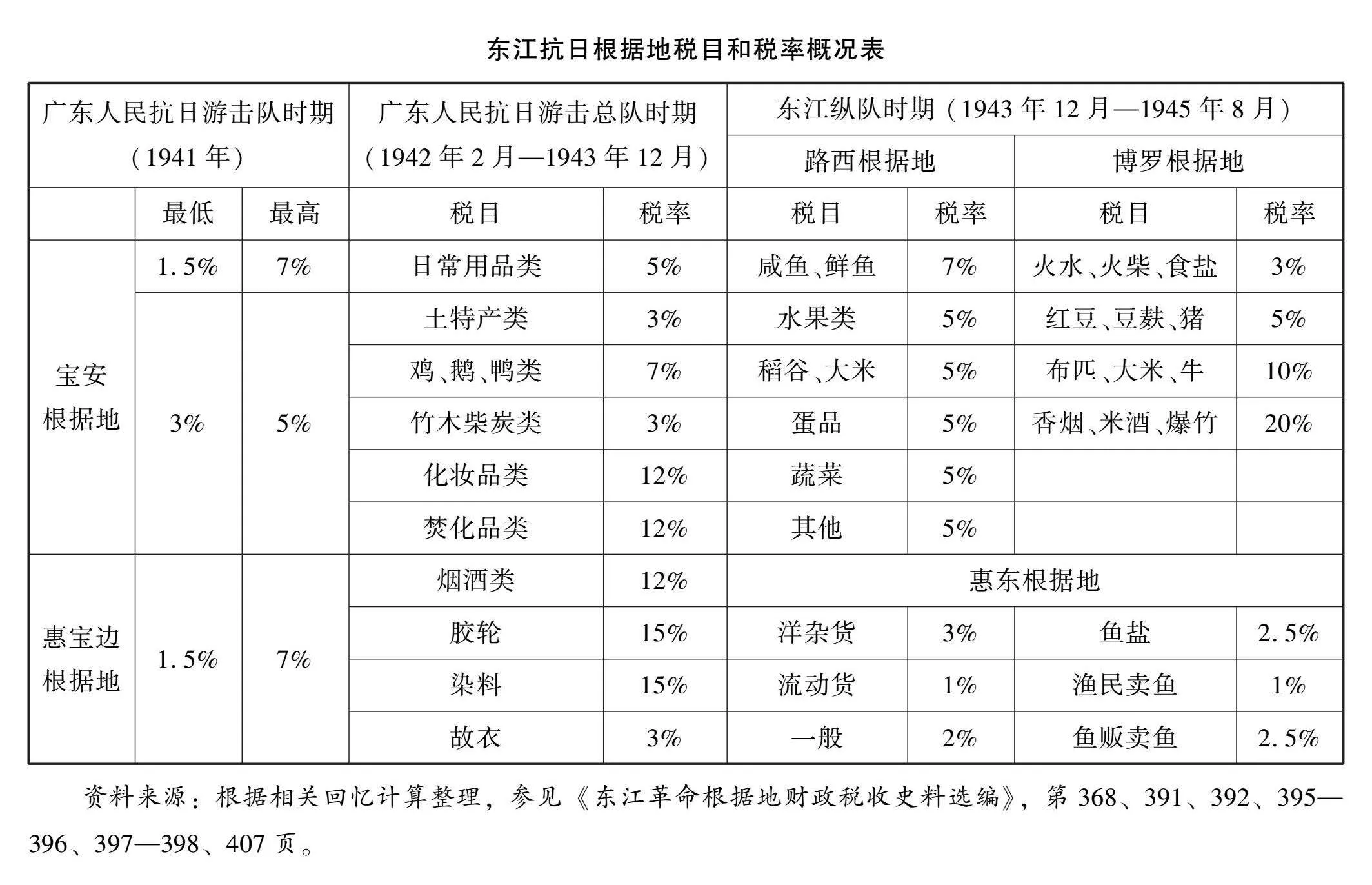

税目和税率是征税的重要依据。税目即征税项目,它界定了征税对象和征税范围。税率是应纳税额与征税对象数额之间的比例。由于目前并未发现东江抗日根据地任何一份相对完整的税目和税率原始文献,笔者根据当事人回忆资料制作出根据地的税目和税率概况表(见下表)。由该表可见如下三点重要信息。东江抗日根据地税目和税率概况表广东人民抗日游击队时期

(1941年)广东人民抗日游击总队时期

(1942年2月—1943年12月)东江纵队时期 (1943年12月—1945年8月)路西根据地博罗根据地最低最高税目税率税目税率税目税率宝安

根据地1.5%7%3%5%日常用品类5%咸鱼、鲜鱼7%火水、火柴、食盐3%土特产类3%水果类5%红豆、豆麸、猪5%鸡、鹅、鸭类7%稻谷、大米5%布匹、大米、牛10%竹木柴炭类3%蛋品5%香烟、米酒、爆竹20%化妆品类12%蔬菜5%焚化品类12%其他5%惠宝边

根据地1.5%7%烟酒类12%惠东根据地胶轮15%洋杂货3%鱼盐2.5%染料15%流动货1%渔民卖鱼1%故衣3%一般2%鱼贩卖鱼2.5%资料来源:根据相关回忆计算整理,参见《东江革命根据地财政税收史料选编》,第368、391、392、395—396、397—398、407页。第一,在根据地创立之初的广东人民抗日游击队时期,税率较低,最高为7%,最低为1.5%,多数货物在3%左右。游击总队时期,大部分货物仍然保持3%或5%的税率,对化妆品、迷信用品、烟酒、胶轮和染料等货物,则征收12%和15%的较高税率。东江纵队时期,无论是路西根据地,还是博罗根据地,大部分货物征收5%或7%的税率,布匹和大米等必需品、烟酒和爆竹等消耗品分别征收10%、20%的较高税率。

第二,税目和税率存在一个从最初不统一、各行其是,到逐渐走向统一、逐步完善的趋势和过程。无论是广东人民抗日游击总队时期,还是东江纵队成立后,都对税目和税率进行了划一修订和调整。修订调整的原则有:一是从部队收入出发,看税源大小;二是从有利于根据地物资流通和经济上封锁敌人出发,对根据地需要的物资从宽从轻,对日军需要的物资从严从重,发挥税收促进根据地物资流通作用;三是从照顾群众利益出发,贯彻合理负担的目的,即税收政策调整的总的目的是发展生产、繁荣经济、方便生活、合理负担 李和:《东江抗cec842de910eac40c60e1236df751bba日根据地路西地区税收工作的建立和发展》,《东江革命根据地财政税收史料选编》,第392页。

第三,尽管税目和税率逐渐走向统一和完善,但由于多种因素尤其是战时环境的影响,即使东江纵队时期,税率事实上仍难统一。从地域上看,惠东根据地的税率整体上比路西根据地和博罗根据地的要低。从特定税目看,关于鲜鱼、大米、盐等商品的税率在各个根据地完全不一样。呈现这种差异的原因是多方面的。一是个人记忆可能不准确;二是各根据地税率制定标准本就不统一;三是文件规定统一但执行中根据实际情况进行调整,例如为鼓励或奖励商人而实行税收优惠,为征税方便而无法顾及税率等。路东对敌封锁站工作人员廖进清回忆,征税通常以商品实物为依据,牛、羊、猪按头征收,鸡、鸭、鹅等禽类10只为起征点,蛋品50只为起征点,布匹、棉纱、麻纱按件征收,衣服按套征收,大米、稻谷按担征收,米面制品、肉制品10斤为起征点,鱼类20斤为起征点,汽油、煤油按罐征收,汽车零件及车胎按件征收 廖进清:《回忆路东对敌封锁站的税收工作》,《东江革命根据地财政税收史料选编》,第410—411页。曾任大亚湾税务总站站长的张德回忆,“在红白区,收税人员晚上进入圩镇商店,给多少算多少” 张德:《惠东税收工作点滴回忆》,《东江革命根据地财政税收史料选编》,第395页。这并非以货物的价值征收,而是从方便征税的角度考虑。由此可见,事实上税目、税率难以整齐划一,以至于1945年4月的路东根据地仍在为统一税率而努力 1945年4月25日,路东抗日根据地通过了“财政统筹统支,统一税收税率”的提案。参见《东江解放区路东第一届参议会议大会通过提案》(1945年4月25日),《东江革命根据地财政税收史料选编》,第125页。

税目、税率统一既是根据地税收管理工作的重要内容,也是税站收税的政策依据。在战斗频繁、艰难困苦的环境中,税站一面依据政策坚持正常征税,一面时时缉私和查漏补税。在路西根据地,1944年九十月间的涌口站“严密检查货物,发觉了很多的瞒税奸商,并多方布置群众缉私,曾缉到一大批军用品” 《税站的改造经过及模范例子》(1945年2月5日),《东江革命根据地财政税收史料选编》,第111页。在路东根据地,“从香港经沙鱼涌进口故衣的较多,交纳进口故衣税的经常都要排长龙”。惠东根据地在各个盐场都派有税收人员,在盐起运时征税,沿途设卡检查,陆上检查由车辆运输和人力担运的盐,海上检查船运的盐,查获不少走私盐,补回不少税款。1944年至1945年的博罗根据地,先后在柏塘的大草陂店、泰美南坑径、杨村河、九仔潭、东博等地设站,征收过往临商税。1945年6月,杨村河税站截获30条企图偷税漏税的商船,按照规定交纳300万元税款才放行。 赖央:《路东税收工作的一点回忆》、张德:《惠东税收工作点滴回忆》、黄珍宝:《回忆四十年代博罗地区的收税工作情况》,《东江革命根据地财政税收史料选编》,第379、395—396、407页。在港九根据地,除正常征税外,1944年夏港九大队海上巡逻队先后两次缉获从大洲开往香港走私虾槽船9条,没收生盐500吨 陈光贤:《抗日战争时期港九税站建立和发展》,《东江革命根据地财政税收史料选编》,第372页。大屿山中队海上小分队,以内伶仃为据点,打击日伪海上运输,缴获大量物资,改善了部队和群众的生活 中共深圳市委党史办公室、东纵港九大队队史征编组编:《东江纵队港九大队六个中队队史》,1986年印行,第10页。

四、税收与财政:东江抗日根据地的税收贡献

税站创设的初衷是解决部队和根据地的经济困难,税站的主要功能是征税。那么,税收到底对东江抗日根据地作出了多大的贡献?要回答这个问题,必须从根据地的财政收入讲起。

东江抗日根据地的财政收入,主要有六方面来源。一是港澳同胞、海外华侨和当地民众捐献,二是战场上缴获和武力罚没日伪军和国民党军及与日伪军和国民党军勾结的土豪劣绅的财产,三是根据地公营事业收入,四是发行生产建设公债,五是征收抗日公粮和田赋(地税),六是税收(包括缉私和查漏补税)。其中港澳同胞、海外华侨和当地民众的捐献是太平洋战争爆发以前尤其是部队东移前的主要财政来源,此后外来捐献几乎断绝;虽然根据地内的捐献从未断绝,但数量实属有限。战场上的缴获和财产罚没乃杯水车薪,也是非常态的财政收入。另外,东江根据地确实办了一些公营事业,如香港沦陷后迁移到宝安根据地的被服厂、1942年陈笑映负责的固戍车衣店 中国人民解放军总后勤部军需生产部党史资料征集领导小组编:《军需工厂简介(1927—1949)》,解放军出版社,1988年,第491—492、623页。、1944年下半年路西新一区的皮革厂等。这些工厂存在时间短,主要是为部队服务。至于发行生产建设公债,是中共政权的一项重要财政职能。东江纵队第二支队1945年曾发行路东生产建设公债7000万元 《东江解放区路东第一届参议会议大会通过提案》(1945年4月25日),《东江革命根据地财政税收史料选编》,第125页;吴平、陈佩山:《华南抗日根据地的革命货币和债券》,中国钱币学会广东分会等编:《华南革命根据地货币金融史料选编》,1991年印行,第145页。;路西根据地曾发行东宝路西行政督导处生产建设公债1亿元 《大岭山抗日根据地的形成和发展》,中共惠阳地委党史研究小组、中共惠阳地委党史资料征集小组办公室编:《东江党史资料汇编》第2辑,1983年印行,第35页;王士钊:《抗日时期的东宝行政督导处》,中共广东省委党史资料征集委员会、中共广东省委党史研究委员会编:《广东党史资料》第7辑,广东人民出版社,1986年,第28页。征收抗日公粮和田赋,本是一项量大且稳定的财政收入,也是一个政权固有的财政收入项目,但因东江根据地政权建立时间短,且根据地恢复初期常常遭受日伪军和国民党军的进攻,“直到一九四三年才开始收公粮” 周伯鸣:《东江抗日武装的建立和发展》,《东江纵队资料(纪念东江纵队成立四十周年专辑)》,第60页。,数额并不大,据当年11月林平报告,“可收抗捐军谷约一千五百担” 《林平致中央军委电——关于东、南两游击区目前情况》(1943年11月23日),中央档案馆、广东省档案馆编:《广东革命历史文件汇集》甲38,1987年印行,第276页。此后,随着根据地的发展壮大,抗日公粮和田赋迅速增加,1944年征收了三四万担谷 《关于征收税捐问题的指示》(1945年),《东江革命根据地财政税收史料选编》,第106页。换言之,1945年前后,抗日公粮和田赋征收在根据地财政收入中的占比迅速增加,但也无法与税收相媲美。

总的说来,除税收外,捐献、缴获、罚没、公营事业收入、生产建设公债、抗日公粮和田赋只是东江抗日根据地财政收入的重要补充来源,税收才是根据地财政收入的主渠道。例如,港九根据地暨港九大队活动的地方,1943年1月至6月绝大部分收入为税收,其税收收入约506万元、支出约258万元,上半年结余数约占税收总数的48%。惠宝边根据地暨惠阳大队活动的地方,“财政经济是由税收得来的”,2月至12月的税收收入约5.8亿元、支出约0.94亿元,结余数约占税收总数的84%。宝安根据地暨宝安大队活动的地方,3月以前“只有铁路一个税站”,“收入每月约七、八万之间”,4月奉令接管全宝安的税站,到12月共有税收收入约710万元,全年支出约120万元,结余数约占全年税收总数的83%。 《东江纵队港九大队一九四三年财经工作总结》(1944年2月12日)、《惠阳大队一九四三年财经工作总结》(1944年2月25日)、《东江纵队宝安大队一九四三年军事工作总结(节录)》(1943年3月),《东江革命根据地财政税收史料选编》,第81—84、89—90页。这说明,1943年的港九根据地、惠宝边根据地、宝安根据地,税收不仅保证了部队开支,而且还有大量结余。1945年东江纵队政治部文件就说:“一九四三年部队供给100%靠收税养活。” 《关于征收税捐问题的指示》(1945年),《东江革命根据地财政税收史料选编》,第106页。

即使在税收较少的东莞根据地暨东江纵队第三大队活动的地方,其税收虽不能百分之百满足根据地和部队开支,但仍是财政收入的主要来源。例如,1944年上半年,东莞根据地“财政主要来源是税收”,但“税收不能供给全队”,“只能供全队用费二分之一的供用”,“其次,就是军谷、烟苗捐、抗日捐、打汉奸罚款等”。除税收占总收入50%外,抗日捐、烟苗捐、军谷款、缉私收入分别约占总收入的14%、16%、11%、9%。 参见邬强、罗衡:《东江纵队第三大队一九四四年上半年财经工作情况》(1944年7月),《东江革命根据地财政税收史料选编》,第93、94—95页。如果将缉私收入计入税收收入,那么东莞根据地的税收实占财政收入的59%。1945年新开辟的惠东根据地暨第七支队活动的地方,和东莞根据地情形差不多,虽然财政收入多元,但税收仍占极重要地位。3月13日,支队长叶基报告:第七支队“现在存的公粮谷约三十担,现款三十五万元。除进行借钱借谷外,各队仍坚持税收,在大山口、在惠淡线、淡白线”,由于国民党军占据莦屋楼及通湖圩,“使税收减少,每月约能收入四十五万元”,致使各队陷入极困难的状况,“昨天接到报告后”,莦屋楼的国民党军已走,“如果不再回来,则活动与税收比较容易一点” 叶基:《东江纵队第七支队工作报告(节录)》(1945年3月13日),《东江革命根据地财政税收史料选编》,第114页。显然,1945年春,惠东根据地暨第七支队仍寄望于用税收解决经济困难问题。

税收是东江抗日根据地财政收入的主要来源,这一事实得到多位亲历者的证实。周伯鸣回忆,1942年5月至1943年5月,“是我们最艰苦、最苦难的时期”,“经济上很困难”;之后,“部队从经济很困难转到经济比较宽裕,使部队的衣服装备都好些。税站比较固定,但易遇日寇及顽军袭击,因此税站的同志是付出了血汗来保证部队给养的” 周伯鸣:《东江抗日武装的建立和发展》,《东江纵队资料(纪念东江纵队成立四十周年专辑)》,第63、60页。王作尧回忆,1945年春,东江纵队在开辟以罗浮山为中心的北江根据地进程中,在惠博、增博等水陆要道上设立税站,保护过往客商,“也解决了我们的经济收入” 王作尧:《东纵一叶(革命回忆录)》,第272页。曾鸿文回忆,1942年,税收成为整个抗日游击队主要经费来源。何武回忆,“税收在供给上有力地支撑了博罗地区敌后抗日游击战争开展,直至抗日战争的胜利”。张德回忆,“东纵部队的给养,大部分是靠税收维持的”。 曾鸿文:《惠东宝抗日游击区的税收工作》、何武:《东江抗日根据地路东和博罗地区的税收工作》、张德:《惠东税收工作点滴回忆》,《东江革命根据地财政税收史料选编》,第369、371、396页。上述多位亲历者不同地区、不同时段的回忆均证实,税站及其税收对于根据地和部队的巨大财政支撑作用是毋庸置疑的。

五、余论

1940年9月,广东人民抗日游击队的成立和东江抗日根据地的开辟,意味着放弃国民党军队番号而在实际上成为中共领导下的东江民众抗日武装 此时的广东人民抗日游击队,仍以地方民众抗日武装的面目出现,直到1943年12月东江纵队成立时才公开表示接受中共的领导。,必须独立自主地解决部队给养问题,不能再走依靠国民党政府接济和社会捐献的老路。正是在这种背景下,第五大队乘地利之便,于1940年底创设税站,在护商名义下,对在宝安与香港之间交通要道上的来往货物课以税收,成功开辟了财源,解决了部队生存和根据地经济问题。第五大队暨阳台山根据地创设税站的成功经验,很快被1941年新开辟的惠宝边根据地复制,也被此前通过“打土豪”开辟财源导致根据地发展受挫、1942年再度恢复发展的大岭山根据地暨第三大队吸收借鉴。

随着广东人民抗日游击总队的成立,尤其是惠东宝根据地的形成,到1943年底,根据地共建立了宝安、沿海、东莞、大亚湾、港九5个税务总站,下辖39个分站。东江纵队成立尤其是1944年以后,东江抗日根据地逐渐由惠东宝地区向江北的增城、博罗、广州和惠东、海丰等地扩展,与之相随,根据地建立起税务总站、中站、分站或对敌封锁站、总站(独立站、中站)、分站的三级税务机构,1945年春税收人员共有930多人。税站或封锁站自建立起就兼有税收、护商、宣传、收集情报和对日占区封锁等多重任务,但征税始终是其主要功能。

东江抗日根据地的税收,有两个最为突出的特点。一是战时环境下,税务机构自始至终由部队管理,后来成立的各根据地县级政权,对于辖地内的税站只有名义上的领导权。而在其他抗日根据地,通常情况下税收都是由根据地政府主管。例如,在琼崖抗日根据地,税收由琼崖东北区抗日民主政府和各县财政科主管 占力之:《回忆东北区民主政府的财税工作》,海南行政区财经税收史领导小组办公室、海南行政区档案馆编:《琼崖革命根据地财经税收史料选编(革命回忆录部分)》(二),海南人民出版社,1984年,第30页。在陕甘宁边区,税收由陕甘宁边区政府(财政厅)主管 卢仁法等主编:《中国税收简史》,辽宁大学出版社,1987年,169、171、176、181页。二是税收作为东江抗日根据地财政收入的主要来源,对部队和根据地的发展壮大起了巨大的财政支撑作用。这一特点与全国大多数其他抗日根据地有着明显不同,其他抗日根据地多以公粮为主要财政收入来源 1950年11月,陈云在第二次全国财政会议上表示,延安时期“财政来源主要是依靠公粮”;《陈云文选》关于“公粮”的注释说,“在革命战争时期,公粮是人民政权财政收入的主要来源”。参见《抗美援朝开始后财经工作的方针》(1950年11月15日、27日),《陈云文选》第2卷,人民出版社,1995年,第113、346页。

税收之所以能发挥巨大支撑作用,无疑得益于明清以来华南繁荣的社会经济传统和现实,以及东江地区毗邻香港和广州的优越地理区位。众所周知,至少明清之后,广州是华南地区的经济中心,是海上丝绸之路的起点,是中国通向外部世界的南大门,包括东江抗日根据地在内的珠江三角洲商品性农业和手工业均得到较大发展,出现了专业的商品农业区和分级的墟市并形成了网络,市镇勃兴,商品经济繁荣。整个广东已大体形成珠江三角洲区、粤东区、粤北区、粤西区和海南岛区5个经济区,并以水运线网为主统合在以广州为心脏的岭南经济区域内。 参见叶显恩、谭棣华:《明清珠江三角洲农业商业化与墟市的发展》,《广东社会科学》1984年第2期;叶显恩:《清代广东水运与社会经济》,《中国社会经济史研究》1987年第4期。进入近代以后,香港成为著名的东方明珠,是闻名全球的自由港。东江地区连接广州和香港,不仅是粤港的腹地之一,也是粤港间的陆路通途,还是粤港通向内陆广大腹地的通道。至全民族抗战爆发前,珠江三角洲和沿海地区的农业和手工业历经结构调整、兴衰嬗变,农产品商品化进一步发展,现代银行、厂矿、农林牧垦殖公司、公路铁路民航等现代交通运输纷纷崛起,城乡商品经济进一步繁荣,广东尤其是珠江三角洲地区成为中国最发达最繁华的地方之一参见梁荣主编:《论广东150年》,广东人民出版社1990年,第39、41、42、50、51页。全民族抗战爆发后至广州沦陷前,淞沪会战使得“上海之交通断绝,对外通路仅港粤一线”《抗战期间公路工程概述》(1945年),中国第二历史档案馆编:《中华民国史档案资料汇编》第5辑第2编“财政经济”(10),江苏古籍出版社,1997年,第410页。,广州和香港取代上海,成为中国最主要的出海口。广州沦陷后至太平洋战争爆发前,香港通过宝安、惠阳、汕头、西江和南路等广东沿海与内地的贸易仍非常活跃,其中香港经大鹏湾“鲨鱼涌至惠阳路线”是1940年第四战区“最主要之国际交通线”《第四战区经济委员会1940年度工作总报告》(1941年),中国第二历史档案馆编:《中华民国史档案资料汇编》第5辑第2编“财政经济”(5),江苏古籍出版社,1997年,第496页。香港沦陷以后,香港与内地,沦陷区、国统区与根据地(含游击区)之间,仍有众多贸易通道和往来。东江抗日部队正是得益于这种优越的地理区位、立足于繁华的华南社会经济传统与现实,“靠山吃山”设立税站,通过税收解决了部队生存和根据地的经济问题。

税收之所以能发挥巨大支撑作用,还得益于根据地简单明了而又灵活有效的税制。首先,东江根据地是以单一税为原则的,主要是出入口税(货物税),这是税收的大头,其他行商税、特别税和营业税都是小税种。尽管出入口税税源单一,也不符合普遍、公平的税收原则,但出入口税的开征契合了东江地区毗邻华南经济中心的区位优势和地处交通要道商品经济繁荣、来往商人众多的地方传统与现实,抓住了进出口货物量大、税收可能最多这一关键因素,从而实现了征税交易成本较小、税收较丰的目的。

其次,与国统区相比较,根据地税目简单、税率较低,有利于经济发展,税源稳定且长久。以可比的货物税(国统区称为统税)论,1941年至1943年的国统区,除棉纱(从价征3.5%,下同)、麦粉(2.5%)、陶器(5%)、普通纸(5%)税率较低外,其他日常货物瓷器、竹木、糖类、生皮等税率为10%或15%,饮料品、火酒、火柴、熟皮、熏烟叶等在20%以上,锡箔、卷烟、洋酒啤酒等高达50%至80%;1942年至1944年对在国内运销的货物开征战时消费税,包括国货(动物及动物产品、植物产品、竹木纸等6大类)245种商品、洋货168种商品,其税率为日用品5%、非必需品10%、半奢侈品15%、奢侈品25%;1943年,战时消费税新增22个税目,加上原有12个税目共34个税目,税率等级由原4级增加为5级。 国家税务总局主编:《中华民国工商税收史纲》,中国财政经济出版社,2001年,第331、332、334、348—350页。这还不论国统区战时举办的非常时期过分利得税、遗产税、扩大所得税征收范围,以及1942年开始实施的烟类、火柴、食糖专卖等,也不论国统区税务机构腐败和税收人员的卡拿索要。相较之下,东江抗日根据地不仅税目简单,而且税率较低(日用品和大部分货物税率为3%至7%),这是根据地税源稳定、征税成本较小、征税较易的重要原因。

再次,集中统一和因地制宜、两头兼顾,使得根据地的税制既符合现代税制的发展方向,又能适应战时环境和当地实际,从而最大限度地发挥税收的功能。纵向来看,从东江人民抗日游击队时期到游击总队时期,再到东江纵队时期,东江抗日根据地的税制,如税目和税率统一制度、税票管理制度、税款解缴制度、税收征收手续等,逐渐走向集中统一和科学规范,日益趋向现代税收法定、公平、效率、实质课税等基本原则。然而囿于战时环境等多种因素的影响,即使到抗战后期,根据地的税制仍难以统一。事实上,根据地内部的税收工作,更多是依规征税,而在游击区或新区,则不拘泥于成规,因地制宜、从权征税是税收工作的运行实态。

总之,东江抗日根据地建立的简单明了而又灵活有效的税制,较好地适应了战时环境,实现了税收工作的目标,从而在根本上满足了部队和根据地的财政需求。

广东人民抗日游击队从1940年9月的百余人,发展到抗战胜利时东江纵队的万余人,并建立400万以上人口的东江抗日根据地。前后5年中,东江抗日部队在强势的日伪军及国民党军夹攻下,在远离中共中央和八路军、新四军的不利环境中,与敌周旋于河谷、丘陵、水乡和沿海地带,无关可据、无险可守,其生存与发展是一个令人深思的问题。

有学者认为,在经济繁华之地,更不容易发动农民支持中共革命,尽管背后的原因各异。例如,在佃租最高的珠江三角洲地区,开展农民运动最为困难;在大革命失利后的江南地区,中共发现,发动农民抗租斗争非常容易,但要推动他们投入到以推翻现存秩序为目标的革命中却十分困难,难以从农村获得持续稳定的人力和物资支持;抗战时期中共虽然抓住机会迅速在江南建立了茅山根据地,但仍然很难招募到当地农民参军,无法扩展力量,不得不把华中主要的抗日根据地放在苏北而不是江南参见李金铮:《农民何以支持与参加中共革命?》,《近代史研究》2012年第4期。而东江抗日部队和根据地的发展壮大,显然是一个反例。这似乎说明,中共革命能否成功,和某地经济问题有关联但并非必然。事实上,东江抗日部队和根据地的发展壮大是一系列因素综合使然。其中部队契合地方区位优势、经济传统和现实,创设简单明了而又灵活有效的税制,设站收税,无疑是成功的关键因素之一。进而言之,中共革命的成功,没有放之四海皆准的公理,而是天时地利人和环境下,因地制宜的政策、策略、组织、纪律和行动等多重因素的作用。

(本文作者南京大学马克思主义学院暨中共党史党建研究院教授)

(责任编辑王婧倩)