创业板上市企业的财务柔性测度及市场溢价能力研究

2024-10-22张伟王富磊

摘 要:基于演进韧性理论,构建创业板上市企业财务韧性评价体系,并得出韧性因子。首先,分析了韧性因子与股票溢价的关系,韧性因子与股票价格呈正相关,且具有稳定性。其次,基于韧性因子构建定价因子FRC,将FRC因子加入Fama-French三因素模型中,由此构建扩展模型,并用2016—2023年的创业板市场数据进行实证分析,结果表明加入FRC因子的扩展模型与股票的超额收益的拟合程度有很大改善,并增强了模型中股票市值因子的影响。文章的探究对了解创业板股票的定价要素、提升企业价值有一定参考。

关键词:演进韧性;Fama-French三因素模型;股票价格;韧性因子

中图分类号:F832.51;F275 文献标识码:A 文章编号:1005-6432(2024)28-0107-04

DOI:10.13939/j.cnki.zgsc.2024.28.026

1 引言

创业板又称二板市场,创业板市场有着高风险高收益特征,从成立之初便经历了多达10次的大幅度暴跌,市场的非理性程度可见一斑。

市场不合理的波动严重影响了企业的融资能力,扰乱市场资源配置功能,因此研究创业板市场的股票定价机制就成了重要的议题,为提升企业市场价值、促进企业韧性发展提供了帮助。

文章在演进韧性的基础上构建财务韧性因子,使企业韧性得以量化,然后将财务韧性因子与股票价格进行关联度分析。利用韧性因子构造对冲因子FRC,加入Fama-French(1993)三因素模型中,探究与股票价格之间的关系。

2 文献综述与理论基础

2.1 文献综述

国外对财务柔性的探索起源于企业对其现金支付能力的安排。早期财务柔性的研究强调资金的预防功能:Heath(1978)认为,财务上灵活的企业可以采取纠正措施,这种措施可以弥补支付的款项超过预期收到款项的差额[1];美国财务会计准则委员会(FASB)(1984)提出,财务柔性是指企业主动调节其现金流的数量与时间,以便处理未来不确定的现金需求[2]。后期学者们也逐渐增加了对财务柔性利用功能的关注:DeAngelo H.和DeAngelo L.(2007)提出最佳的财务政策是控制资金额度、灵活的外部债务和股权安排,并用此优势拓展企业经营项目,增加利润[3];Rajput等(2019)通过实证测试发现,上市企业的财务柔性主要是通过剩余举债能力和积极主动的发行股票获得现金的方式,使企业获得在未来增长中获利的能力[4]。

国内学者是从企业具备的财务管理能力和整体发展策略来解释财务柔性的。赵湘莲和韩玉启(2005)研究认为,财务柔性是当企业在内、外部状况发生改变时,迅速地反应,拿出相应的处理措施,高效地解决问题,保证决策能力更有“柔性”[5]。王文华和江昕意(2020)研究发现,财务柔性对企业发展战略的支撑作用主要体现在企业资本结构、财务政策和预算管理等方面[6]。

2.2 理论基础

演进韧性认为系统是处于非均衡状态中随时间变化的,具有鲁棒性、快速性、冗余性和智慧性四种特征。

文章基于演进韧性的理念分析企业的财务韧性,根据演进韧性特征将财务韧性分解为四个维度:鲁棒性→盈利能力、快速性→成长能力、冗余性→市场能力、智慧性→创新能力。

盈利能力(Profit)选取单位资产利润(GOPA)、净资产收益率(ROE)、总资产收益率(ROA)、毛利率(GMAR)四个指标评价盈利能力。

成长能力(Development)选取净利润增长率(NPGR)、净现金流增长率(NCFGR)、净资产增长率(NAGR)、总资产增长率(TAGR)四个指标来测度企业的成长能力。

市场能力(Market)选取销售费用比率(SEP)、销售人员比率(SMP)、营业收入增长率(ORGR)这三个指标来测度企业的市场能力。

创新能力(Innovate)指标较少,只选取研发支出占比(RADE)来衡量创新能力。

3 研究设计

3.1 样本选择与数据处理

文章以创业板所有上市企业作为研究样本,获得区间数据的会计年度为2016—2023年,在筛选股票样本时,去掉ST企业以及数据缺少的企业。共选定356个股票样本,96个月度收益率数据,其中股票的市场数据以及企业财务指标的日度数据、月度数据及年度数据均来自Wind数据库。

3.2 因子构建与变量定义

文章数据采用Z-Score标准化处理方法。在排序过程中,各项指标均根据其数值大小进行排序。对维度内的各指标标准化,得到标准化数据后,从四个维度分别复合上述各指标,就可以构建出均衡的韧性(Resilience)因子,如下所示。

Resilience=Z(Profit+Devolpment+Market+Innovate) (1)

FRC因子表示每月韧性指标高(H:High)的股票组合与韧性指标低(L:Low)的股票组合的平均回报率之差:

FRC=R-R (2)

三因子的构建就按照Fama和French的办法。

SMB=1/3(R+R+R)-1/3(R+R+R)(3)

HML=1/2(R+R)-1/2(R+R)(4)

MKT=R-R (5)

4 实证研究

4.1 韧性因子回归分析

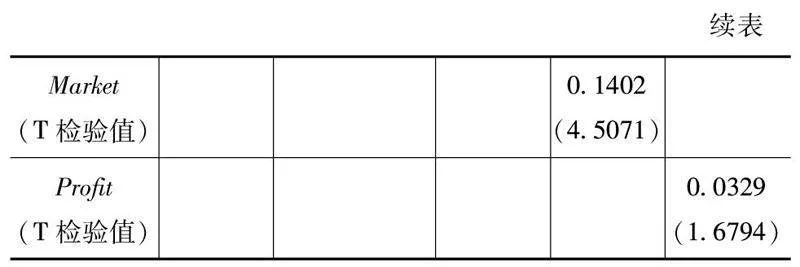

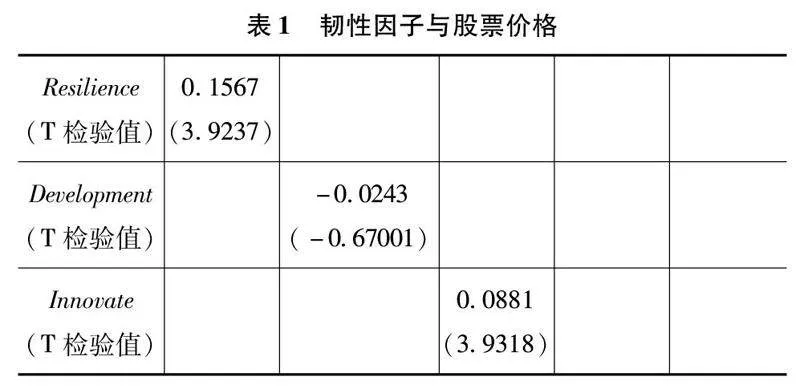

首先探究韧性因子对股票价格的解释力度,计算结果如表1所示。

回归结果如表1可见,除成长能力维度与股票价格回归系数为负,未通过T值检验外,其他均通过检验,造成这种结果是因为在创业板市场中,企业的发展扩张往往要超前于股票价格。创新能力对股价的解释能力次之,说明在创业板市场中,企业的创新能力也成为促进股价上涨的不可忽视的因素。

4.2 FRC因子的适用性检验

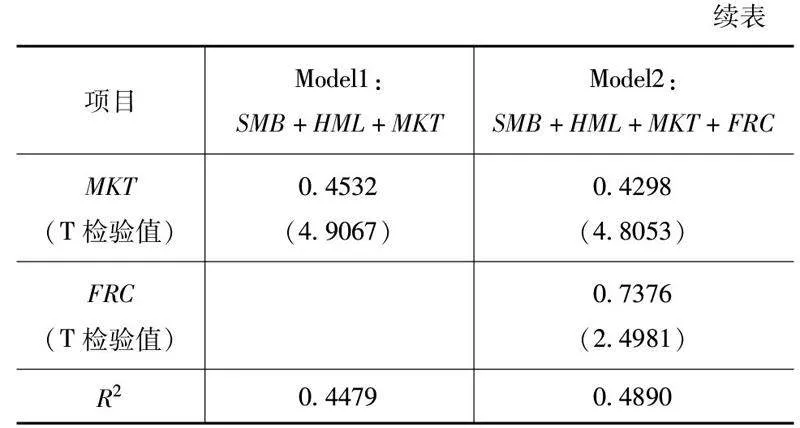

本节主要探讨韧性因子在资本资产定价模型中的适用性检验,首先构造出Fama-French三因素模型,其次将韧性因子加入Fama-French三因素模型中,最后观察韧性因子对Fama-French三因素模型的改善程度。计算公式如下:

Model1:R-R=C+αMKT+αSMB+αHML+ε(6)

Model2:R-R=C+αMKT+αSMB+αHML+αFRC+ε(7)

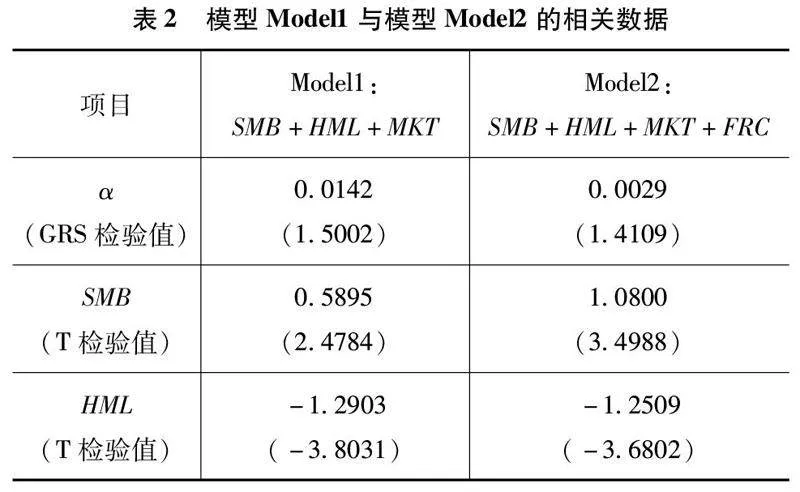

由表2可得,添加韧性因子前后的对模型回归效果的改善情况,添加FRC因子后,模型的回归截距项系数变小,更趋近于0,且Model2模型的GRS检验结果相比于Model1更小,说明Fama-French三因素模型中未被解释的部分在添加FRC因子后得到了解释。在加入韧性因子后,模型的解释能力也得到了提升,说明Model2模型更适用于创业板市场。在1%显著性水平上,SMB、HML和MKT因子回归系数在两模型中均明显异于0,并且韧性因子的加入使SMB的T检验效果增强,使HML和MKT因子的T检验效果减弱。韧性因子在5%的显著性水平下不为0,说明韧性因子对股票溢价也有影响。

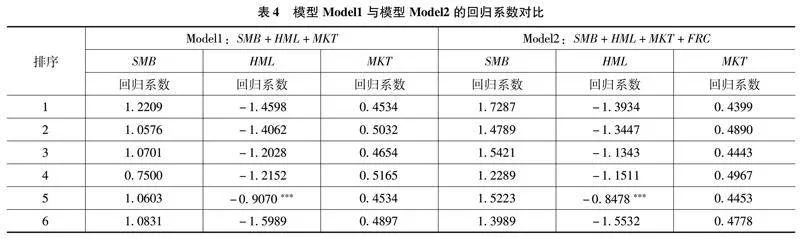

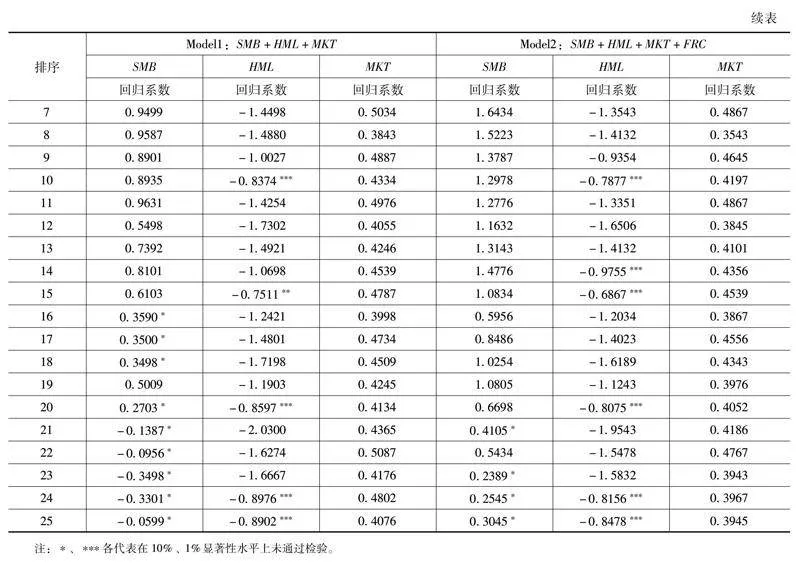

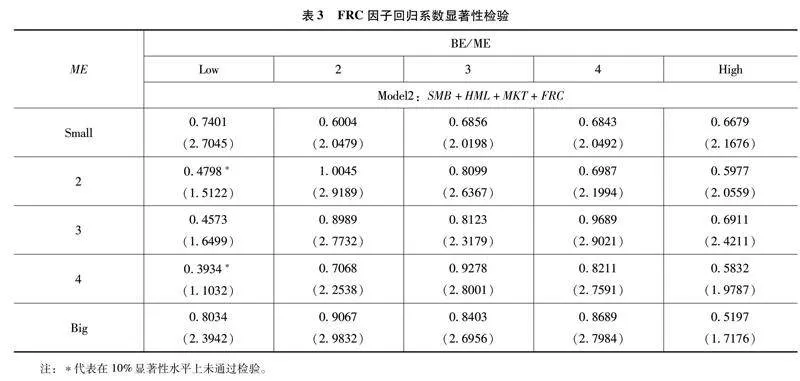

根据表3的FRC因子在Model2模型中的表现,在25个组合中,仅有2个组合未通过检验,均为低账面市值比的组合,剩余23个组合均有效,说明FRC因子的加入是有效果的,对于股票超额收益率有比较好的解释能力。FRC因子在所有组合中回归系数均为正数,并且数值较大且接近于1,说明F7PqkPh7SD+ktBD/Bz3X+NzEZv/CdqSQmr1zSVAqr48=股票的收益率与财务柔性变化联系较为紧密。由FRC因子的数据可以看出,虽然创业板波动较大,不合理股票定价现象较为突出,但是越来越多的投资者将关注点放在了股票基本面上,愿意给财务柔性高的股票出更高的价格,也呈现出创业板市场良好的发展态势。

表4 分析探究了SMB、HML和MKT因子回归系数变化情况,SMB因子在Model1模型中有9项小于10%的显著性水平,但是在Model2模型中仅有4项,说明在Model2模型中SMB模型的效果变好,韧性因子加大了股票的规模效应,说明在创业板市场中市值越大的企业综合竞争能力越强,韧性因子普遍越好。HML因子在Model1模型中有6项小于1%的显著性水平,在Model2模型中则有7项,MKT均通过检验,由此看出韧性因子的加入减弱了股票的账面市值比和市场风险效应,账面市值比越高说明这家企业越有发展潜力,投资价值越大,而在韧性因子作用下,使得账面市值比影响变小,说明投资者关注企业前景的同时,也看重其财务质量和可持续性的发展,两者可以兼得。

5 结论

文章使用实证研究方法,分析对比发现以下三点。一是韧性因子稳健性效果好、持续性强,与股票价格呈正相关关系;二是韧性因子适用于创业板市场,5×5组合中绝大多数组合均通过检验,且回归系数数值显著不为0,韧性因子增强了SMB因子的解释能力,削弱了HML和MKT因子的解释能力;三是Model2模型比Fama-French Model1模型解释能力更强,说明韧性因子考虑了综合的指标因素,比单一的指标更全面,更有代表性。

为努力建设有韧性有活力的资本市场,要从监管角度、企业层面和投资角度三方面入手。

从监管角度来说,要加强立法,完善上市企业的财务信息披露制度,对于财务造假、欺骗市场的企业,要加大惩罚力度,使其付出高昂的造假代价,并对二级市场的融资和股票交易等活动给予限制,对市场风气进行引导,创造一个有活力、有韧性的资本市场。

从企业层面来说,经营者要目光长远,摒弃短期利益,挖掘长期竞争能力,及时地公布企业信息及重大事项,做好与股东的沟通,维护股东的长期权益。

从投资角度来说,要具备价值投资的信念,不做短线,追热点,避免投机主义,专注于寻找具有长期投资价值的优秀企业,与企业一起成长,提高自身的投资能力和盈利能力。

参考文献:

[1]HEATH L C.Financial reporting and the evaluation of solvency[M]. New York:American Institute of Certified Public Accountants,1978.

[2]FASB.SFAC No.5:Recognition and measurement in the financial statements of business enterprises[M].New York:Financial Accounting Standard Board,1984.

[3]DEANGELO H,DEANGELO L.Capital structure,payout policy,and financial flexibility[R].Los Angeles:Report for Marshall School Business of University of Southern California,2007.

[4]RAJPUT S K O,WONGCHOTI U,CHEN J,et al.Is financial flexibility a priced factor in the stock market?[J].The financial review,2019,54(2):345-375.

[5]赵湘莲,韩玉启.企业财务管理柔性水平的动态监控[J].工业技术经济,2005(2):131-133.

[6]王文华,江昕意.环境不确定性下财务柔性的内涵界定与测度[J].财会月刊,2020(11):36-42.

[作者简介]通讯作者:张伟(1995—),男,河北衡水人,硕士学位,助教,研究方向:资本市场定价。