智能制造企业现金流管理研究

2024-10-10金辉

一、前言

现金流管理是企业运营管理的重要内容。在市场环境日趋复杂的背景下,企业一旦出现资金链断裂,可能导致企业无法正常运转甚至破产。因此,企业在经营过程中必须高度重视现金流管理,确保现金流的充足和稳定。DY公司作为一家热处理加工的外资智能制造企业,现金流入和流出均不太稳定,其现金流管理亟需优化。

二、企业现金流管理的内涵

现金流是企业在筹资活动、投资活动、经营活动和非经常性项目等活动中,按照现金收付实现制,在一定运营期间内产生的现金流入、现金流出量情况的总称。现金流可分为三类,即筹资现金流量、投资现金流量和经营现金流量。这里所谓的现金,不是狭义会计科目库存现金的数量,而是广义的现金,包括库存现金、银行存款和现金等价物等,即企业持有的流动性强、期限短、易变现、价值波动较小的投资项目等。现金流管理是企业管理的重要组成部分,是对企业当前资产的全流程分析,对企业营运资金进行营运前、营运中、营运后的分析,包含对营运资金周转率的分析、经营活动计划流程的监管以及现金流量的分析。完善的现金流管理体系,能够保障企业的生存与发展,提升企业的市场竞争力。

三、DY公司现金流管理的指标分析

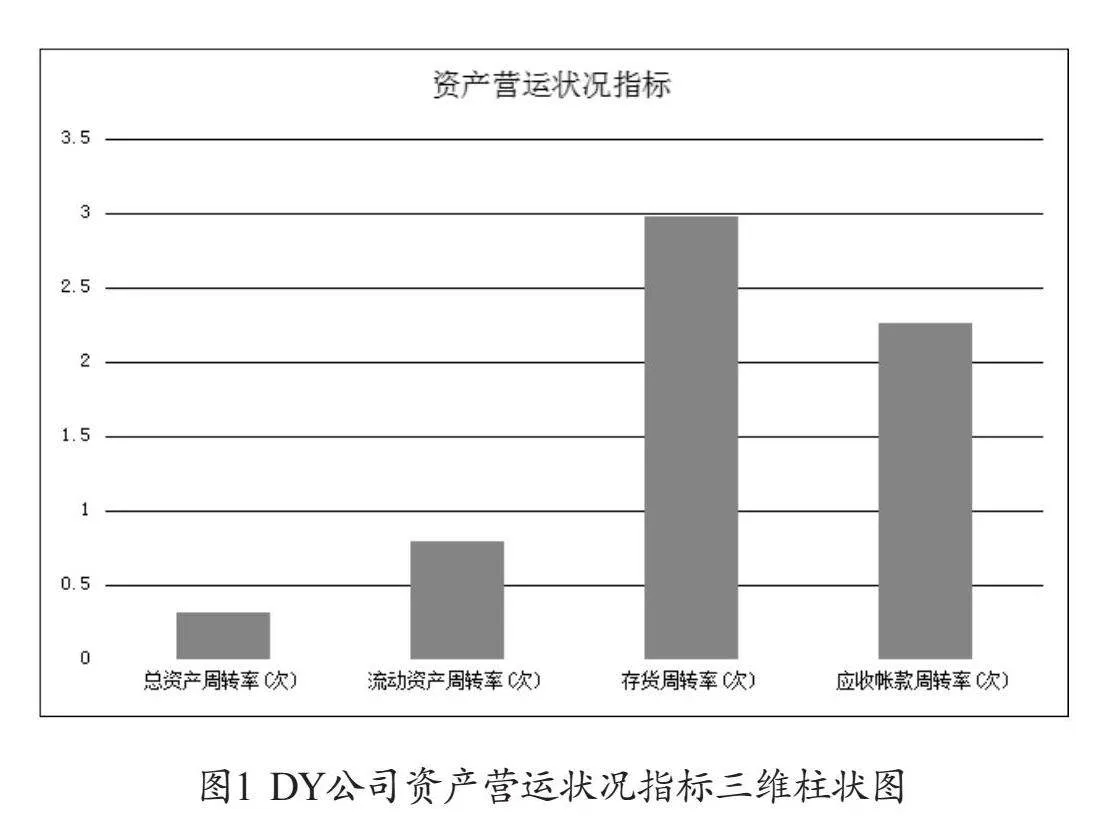

(一)资产营运状况指标分析

1.总资产周转率

总资产周转率反映总资产的利用效率,具体体现在资产流动性方面,总资产周转率通常以周转次数或周转天数表示。企业通过总资产周转率监测运营资金效率的高低,反映运营期间内企业资产投入——运营——产出的运转速度高低,展现企业总资产的使用效率和管理水平[1]。通过分析DY公司当年与以前年度总资产的运营情况,进而反映其运营结果的变化趋势,通过与同类企业的指标进行量化比较,可以反映DY公司在行业中的资产利用水平。

通过对DY公司当年与以前年度总资产的运营情况分析可以看出,2019—2021年,DY公司的销售收入分别为55064.17千元、63523.15千元、75046.26千元,实现逐年增长,三年平均销售收入为64544.53千元。其间,DY公司的年度总资产分别为212893.06千元、212150.70千元、202019.61千元,呈现逐年下降趋势,三年平均值为209021.12千元。2019—2021年,DY公司的总资产周转率逐年升高,分别为0.26次、0.30次、0.37次,年平均值为0.31次。与同行业标准(较低0.2<平均0.4)对比来看,DY公司2021年的总资产周转率指标接近良好水平,但从三年整体情况看,与良好水平还有差距,评判结论为“良好-”。

2.流动资产周转率

流动资产周转率是用于判断企业一定时期资产运营效率的一项重要指标,反映企业一定时期内主营业务收入净额与平均流动资产总额之间的比率[2]。流动资产的周转速度越快,反映企业在同等情况下的流动资产可以取得更高的营业收入,说明流动资产的变现能力越强,流动资产的风险就越低。

从DY公司近三年的数据来看,2020年投资建成了智能生产车间,带动了公司销售收入的增长,但由于销售收入的增长具有滞后性,所以2020年的流动资产周转率(0.66次)相比2019年(0.91次)有所下降。DY公司的流动资产周转率相距良好的标准还有差距,根据三年平均值(0.79次),结合行业标准(较低0.6<平均1),评判结论为“平均-”。

3.存货周转率

存货是指企业在日常活动中持有以备出售的资产,其特点包括存货是有形资产、具有较强的流动性、存货具有时效性和发生损失的可能性。存货周转率是对流动资产周转率的补充,该指标的好坏一般反映企业存货管理水平,也能反映短期内企业偿债能力的大小,是企业管理的一项重要内容。

从数据可以看出,2019—2021年,DY公司的销售成本分别为41650.66千元、42268.52千元、43762.65千元,表明其销售成本随着销售收入的增长也在同步增加,三年平均存货分别为6493.78千元、27106.84千元、45766.05千元,同样在逐年增长,其中2020年的存货陡增是因为智能加工车间投产导致,加工车间的存货主要包括加工用的钢丸、热处理油和液氮等。综合因素导致DY公司存货周转率为2.97次,超过了行业平均标准,接近一般标准(平均2.5<良好4.5之间)的下限,但是类似DY公司这类智能制造企业的存货记账范围需要进一步分析。

4.应收账款周转率

企业经常把应收账款周转率作为一项重要的运营管理考核指标,用来考核销售部门负责人或直接销售人员的业绩[3]。应收账款的周转率指标设定为多少才算合适是企业经营者最为关心的问题。

从数据可以看出,随着DY公司销售量逐步增加,2019—2021年应收账款平均余额分别为33372.74千元、30047.35千元、25040.04千元,呈现逐年增加的趋势,同时应收账款的周转率分别为1.65次、2.11次、2.99次,也呈现逐年提升的趋势,但对照行业标准(较差0.6<较低2.3之间),其平均值(2.25次)仍然处在一个较低的水平。通过对应收账款明细账的分析,DY公司应收账款集中在前十大客户,公司应密切关注这些客户的信用状况。

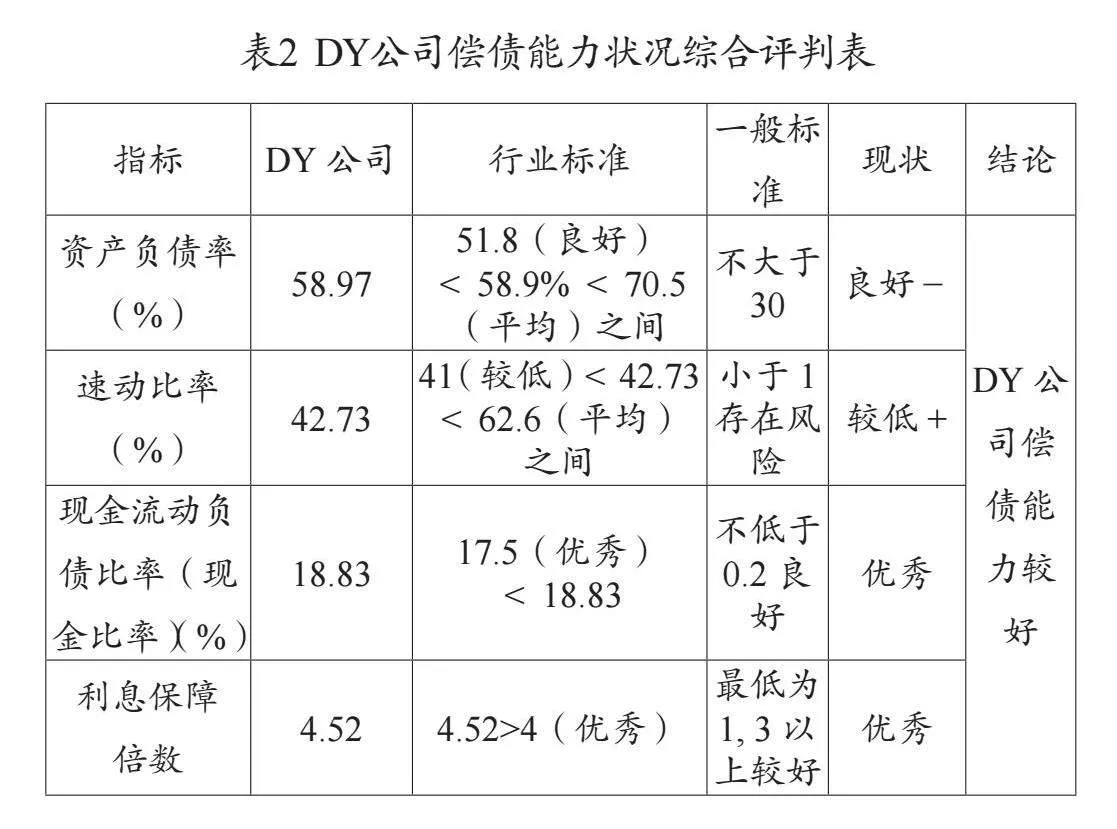

(二)偿债能力指标分析

偿债能力是指企业因资金短缺、周转率低、资金供应不足等而进行举债,在到期日企业拥有的现金流能否如约偿还所欠债务的能力。根据时间期限的不同,分为短期偿债能力和长期偿债能力。短期偿债能力是指企业的流动资产可以在一年内迅速、足额地偿还流动负债,检验企业是否有充足的资金,体现企业现金流的充足性和灵活性,也是判断一个企业的管理水平、决策能力和运营能力的标志。长期偿债能力是企业用现有资产偿还到期债务的能力,以此衡量企业的资金构成与实际拥有资金的情况,并且能判定企业盈利能力的大小。

1.资产负债率

资产负债率是衡量企业使用债务资金进行经营活动的能力,是反映债权人发放贷款风险程度高低的指标,被称之为举债经营比率,是将企业的负债总额与资产总额相互比较而得出的,说明企业负债在全部资产中的比率大小,是衡量企业负债水平、财务杠杆高低的重要指标。

从数据可以看出,2019—2021年,DY公司的负债金额分别为139936.87千元、123221.81千元、104319.88千元,呈明显下降趋势。同时,资产总额分别为217137.37千元、207164.03千元、196875.20千元,也呈同向变化,最终得出资产负债率分别为64.45%、59.48%、52.99%,也呈下降趋势,其平均值(58.97%)对比行业标准(良好51.8<平均70.5之间)较为良好,同时保持了这一发展势头,2022年DY公司的资产负债率有望突破良好标准。

2.速动比率

速动比率是表明企业偿债能力状况的一个定量评价指标,用来衡量企业在某一时点资产随时能够变现用于偿还流动负债的能力[4]。不同行业企业的速动比率会有明显差异,所以,在分析速动比率时要根据企业所处环境、历史时期,对其标准进行对比,同时以行业标准变动为基础进行比较,综合判断企业财务状况的好坏。

2019—2021年,DY公司速动资产分别为51054.45千元、51060.39千元、47128.06千元,流动负债分别为122836.87千元、123221.81千元、104319.88千元,二者都有小幅波动,速动比率分别为41.56%、41.44%、45.18%,也是小幅波动,但整体(42.73%)都在较低(41%)和平均(62.6%)的行业标准区间。结合相关数据分析,这些变化与DY公司应收账款总量和应收账款的减少存在密切的关系。

3.现金流动负债比率

现金流动负债比率是支付能力较强的现金和现金等价物对流动负债的保障程度,也叫现金比率。现金资产比例过高虽意味较强的偿债能力,但对企业而言却是牺牲了运营的盈利能力,增加了机会成本。

2019—2021年,DY公司现金流动负债比率为14.54%、19.61%、22.96%,呈现逐年上升的趋势,近三年平均值(18.83%)已经达到了行业标准(优秀17.5%<18.83%)和理论标准(不低于0.2为好)的“双优”状况。

4.利息保障倍数

利息保障倍数是指企业在一定时期息税前利润与利息费用之比,又称已获利息倍数。利息保障倍数经常用来反映企业的盈利能力和对债务资本应支付利息费用的保障程度。如果一家企业拥有较高且稳定的利息保障倍数,就容易得到债权人的融资。对于企业经营者而言,过高的利息保障倍数将是一种极大的浪费,说明企业没有充分运用财务杠杆,没能获得使用财务杠杆而带来的额外收益。

2019—2021年,DY公司的利息保障倍数分别为0.4334、4.8908、8.2243,平均值为4.5162,处在行业(4.52>优秀4)和理论(最低为1,3以上较好)双标准的优秀值域内,但也不算太大,DY公司尚可以借入少许银行资金促进发展。值得注意的是,此处的“利息费用”不能直接使用“财务费用”,因为利息费用只是财务费用的一部分,否则在分析时会将保障倍数人为降低[5]。

从综合偿债能力指标可以看出,DY公司速动比率与其他三个指标不协调,原因是流动负债的金额相对庞大,导致流动资产和流动负债的数量差异明显,此现象可以从DY公司2019—2021年的流动比率可以看出,三年的流动比率分别是0.4906、0.7797、0.8977。此外,存货比重以及应收账款长期挂账也是影响速动比率的重要因素。

四、DY公司现金流管理水平的判定

综合上述8项指标的分析,可以得出DY公司资产营运综合状况分析表,如表1、图1、表2、图2所示。

将每一指标等值赋分(12.5分),且每个等第划分定性得分对比(20%每个等第),DY公司的现金流管理水平综合得分为67.5,处于良好状态。

五、结语

现金流是否充足是决定企业能否实现真正全流程高效管理和长远发展的重要前提。本文通过分析了DY公司现金流管理的账务、报表和相关资料,发现其不足及形成问题的原因,为DY公司能更好地开展现金流管理及实现可持续发展提供了有益参考。

引用

[1]郭建荣.应收账款周转率作为考核指标的科学性研究[J].山西财经大学学报,2018(04):37-38.

[2]倪东玲.存货持有变动与企业价值关系研究[J].财会通讯,2012(32):119-120.

[3]董文.业财融合视角下卷烟企业存货管理改进研究——以A卷烟厂为例[J].商业现代化,2023(10):183-185.

[4]李俊良.浅析企业营运能力[J].中国证券期货,2013(05):96.

[5]左敏.如何有效降低企业的资产负债率[J].会计师,2018(06):35-36.

作者单位:江苏联合职业技术学院苏州旅游与财经分院

责任编辑:韩 柏 张娟娟