国有股权变革背景下商业银行违约与信用风险异质性研究

2024-10-10唐中印孙强语赵家祺

一、前言

在全球经济一体化与金融市场不断深化的背景下,国有股权变革作为深化金融体制改革的关键一环,对商业银行的经营模式、风险承担能力及市场竞争力产生了深远的影响。这一变革不单关乎国家金融体系的稳定与发展,更是银行业适应全球化竞争、提升服务实体经济能力的必然要求。在国有股权变革的浪潮中,商业银行的股权结构发生了显著变化,国有股比例逐渐下降,投资主体趋向多元化,为商业银行带来更为丰富的资本来源和更为灵活的经营策略,也使其面临前所未有的风险挑战。商业银行作为金融市场的核心组成部分,其违约风险和信用风险一直是业界和学术界关注的焦点。本文旨在深入探讨国有股权变革背景下,商业银行的违约风险和信用风险如何呈现异质性,以及这些风险与银行股权结构、经营策略之间的内在联系。通过构建理论模型和实证分析,揭示国有股权变革对商业银行风险承担行为的影响机制,为商业银行在混合所有制改革过程中优化股权结构、加强风险管理提供理论依据和实践指导。

二、国有股权变革概述

国有股权变革是指国家对商业银行持有的股权进行的一系列调整与改革,通常伴随着股权结构优化、治理机制完善以及市场化程度提升[1]。近年来,政府通过减持、转让、引入战略投资者等方式,逐步降低了对商业银行的持股比例,实现了商业银行股权结构的多元化。

三、国有股权变革对商业银行违约风险的影响机制分析

第一,国有股权变革促进股权结构多元化有助于降低商业银行的违约风险。多元化的股权结构可以引入更多的战略投资者,提高商业银行的资本实力和市场竞争力。第二,国有股权变革可以促进商业银行的市场化经营。随着政府持股比例的降低,商业银行在经营过程中将更加注重市场原则和风险收益平衡。第三,国有股权变革可以推动商业银行加强风险管理体系建设。在变革过程中,商业银行需不断完善风险管理制度和流程,提高风险识别和计量能力。

四、实证研究设计

本文深入探讨我国商业银行在混合所有制改革背景下,国有股权的变迁及其对银行风险承担行为的影响。在整个样本中,有12家商业银行保持了国有股的控股地位。其中,南京银行、盛京银行、重庆农村商业银行和重庆银行经历了第一大股东从国有到非国有的转变,其经营决策可能更加侧重于市场原则和效率追求。徽商银行、宁波银行和上海浦东发展银行的第一大股东出现了从国有到非国有,再回归国有的变化,反复的股权转换可能反映了这些银行在改革过程中的探索性质和不稳定性。北京银行、平安银行、招商银行和中国民生银行的第一大股东始终保持非国有性质,这些银行可能更倾向于采取市场化的运营模式,追求盈利最大化和风险控制。

为了深入分析股权变更对商业银行风险承担的影响,本文构建了一个理论模型,专注于探究12家国有控股银行的国有股权比例如何影响其违约风险和信用风险。模型考虑了国有股权比例的变化对商业银行风险偏好的影响,以及这种影响如何在不同类型商业银行之间表现出异质性[2]。模型还将4家第一大股东始终为非国有的银行作为对照组,比较国有与非国有银行在风险承担上的差异。该模型如式1所示:

(1)

其中,使用下标i来表示不同的银行,下标t来表示不同的时间点,而 则代表模型的残差。是一个集合,包含了所有的控制变量。为了衡量商业银行的风险,选择了两个被解释变量:代表风险,分别用Z-score和NPL(不良贷款率)来量化违约风险和信用风险。

为了计算商业银行的违约风险,采用了Laeven和Levine(2009)提出的方法,使用Z-score作为衡量指标,计算公式如式2所示:

(2)

其中ROA代表总资产收益率,Equity代表杠杆率,则是总资产收益率的标准差。Z-score的值越高,说明商业银行的稳定性越好,因此违约风险越低。此外,为了衡量商业银行的信用风险,选用了NPL(不良贷款额占总贷款额的比例)作为指标。NPL值越高意味着商业银行面临更高的信用风险。

在模型中,将这些风险指标作为被解释变量,同时考虑了一系列控制变量,以更全面地分析商业银行风险的影响因素。为了准确衡量商业银行的国有股权大小,借鉴先前学者的方法,即通过计算前十大股东中国有企业和政府的持股比例之和来定义国有股占比(STS)。为了捕捉第一大股东产权性质对商业银行风险的影响,设定了一个虚拟变量(SH),有助于在后续的分析中区分不同所有权结构下商业银行风险的差异。

为了全面分析影响商业银行风险的各种因素,还控制了一些商业银行的规模特征和经营指标。使用总资产的自然对数(Asset)来代表商业银行的资产规模,以评估商业银行通过资产分散配置来管理风险的能力,同时考虑了政府对不同规模商业银行的特殊支持和关注可能对商业银行风险产生的影响。存贷比(Liquidity)作为衡量商业银行流动性的指标,高存贷比可能意味着商业银行的资金预留不足,从而增加了流动性风险和兑付风险。拨贷比(LLRL),即贷款损失准备金与贷款总额的比率,被用来反映商业银行对潜在贷款损失的预防和弥补能力,这是商业银行风险管理的重要组成部分[3]。净利差(NIM)则用于衡量商业银行的净利息收入和效率,能够反映商业银行的盈利能力和市场竞争力。成本收入比(CTI)作为衡量商业银行管理水平和盈利能力的指标,通常与商业银行风险承担呈负相关关系。权益比(Lev),即总权益与总资产的比率,实际上是杠杆率的倒数,它与商业银行的风险承担也呈负相关关系,表明商业银行的资本结构和财务稳定性。

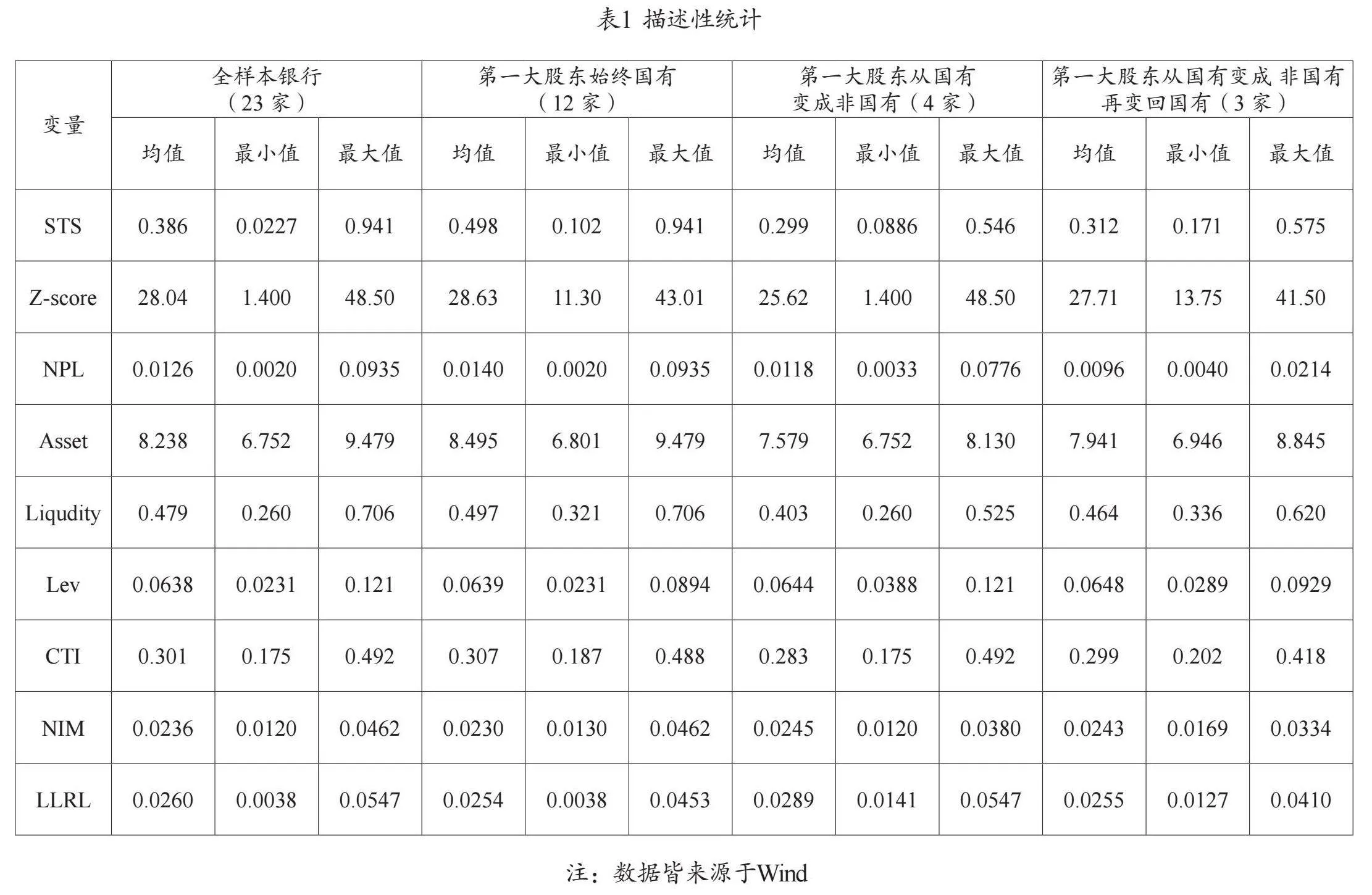

为了深入理解国有银行在不同股权结构变化下的风险特性,构建了详细的描述性统计表格(见表1),包括了整体样本的数据,特别区分了三类国有银行股权变革的子样本。表1中的描述性统计数据提供了关于商业银行股权结构、风险指标(如违约风险和信用风险),以及其他关键经营指标(如资产规模、存贷比、拨贷比等)的直观概览。通过这些数据,可以观察到不同类型国有银行在股权结构变化过程中的表现,以及这些变化如何与商业银行的风险承担和经营效率的相互作用[4]。

在始终由国有控股的12家商业银行中,尽管国有股占比平均低于50%,但这一比例仍然超过了全样本的平均水平,表明即使在混合所有制改革的背景下,国有资本在这些商业银行中仍然占据相对主导地位。相比之下,那些第一大股东由国有转为非国有再回归国有的商业银行,其国有股占比相对较低,显示出在股权结构上的不同调整路径。而第一大股东从国有转为非国有的商业银行,则呈现出最低的国有股权占比,这可能反映了这些商业银行在市场化改革中的积极步伐。

在经营稳定性方面,通过Z-score的均值分析,发现始终国有控股的商业银行在抵御违约风险方面表现最为出色,其次是那些经历股权变动的商业银行,而第一大股东转为非国有的商业银行在经营稳定性上表现最差。

在不良贷款率(NPL)的均值方面,情况则有所不同。始终国有控股的商业银行展现出最高的NPL均值,远超全样本的平均水平,这可能表明这些商业银行在信用风险管理方面面临更大的挑战。第一大股东转为非国有的商业银行在NPL均值上表现较好,而由国有转为非国有再回归国有的商业银行在信用风险控制上做得最好[5]。

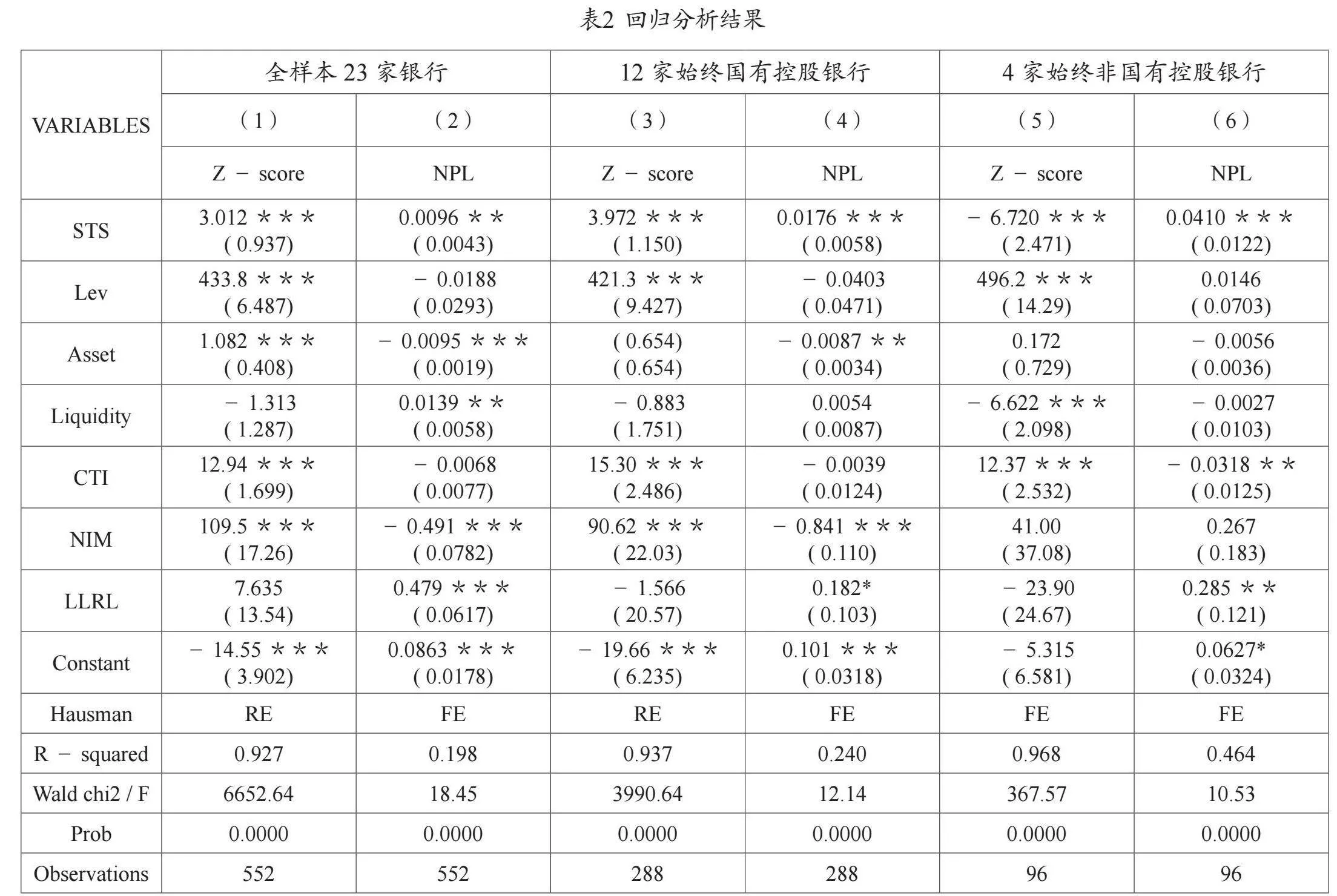

为了检验上述假设,对构建的模型进行了详尽地回归分析。表2展示了回归分析的结果,这些结果提供了关于国有股占比(STS)如何影响商业银行风险承担能力的实证证据。

在全样本银行的分析中,国有股占比(STS)与Z-score之间存在显著的正相关关系。Z-score是衡量商业银行财务稳健性的指标,较高的Z-score意味着较低的违约风险,这一结果表明国有股占比的提高有助于增强商业银行的风险抵御能力,降低违约的可能性。

表2展示了回归分析的结果,揭示了国有股占比(STS)与商业银行风险承担能力之间的关系。在全样本银行的分析中,国有股占比与Z-score之间存在显著的正相关关系,表明国有股占比提高有助于增强商业银行的风险抵御能力,降低违约风险。国有股占比与不良贷款率(NPL)之间存在显著的正相关性,表明随着国有股比例的增加,商业银行的不良贷款风险也随之增加。

对于始终由国有控股的商业银行,国有股占比与Z-score和NPL之间的正相关关系更加显著,且回归系数超出了全样本的平均水平,这表明在这些商业银行中,国有股权的增加在降低违约风险的同时,加剧了信用风险。在始终非国有控股的商业银行中,国有股占比与Z-score呈现负相关关系,而与NPL呈现正相关关系。

五、结语

国有股权变革显著影响了商业银行的违约风险和信用风险,且这种影响因商业银行类型而异。国有控股银行在股权结构变革过程中,通过优化股权结构和加强风险管理,有助于降低违约风险,同时也需要警惕信用风险的增加。对于非国有控股银行,其在市场化运营中可能更加注重盈利最大化和风险控制,也可能面临不同的风险挑战。在制定商业银行股权结构和风险管理政策时,各类商业银行需综合考虑自身特点、市场环境及监管要求,以实现风险与收益的平衡。

引用

[1]王倩,张靖博.不同类型国有股权变革影响违约风险与信用风险的三个假设[J].政治经济学研究,2022(04):172-173.

[2]付朝仁.大数据分析在零售贷款信用风险评估中的应用[J].中国产经,2024(04):98-100.

[3]陈曦.大数据时代商业银行风险管理探究[J].中国中小企业,2024(02):162-164.

[4]郭步扬.博弈论视角下农户贷款信用风险管理研究[J].河北企业,2024(02):100-103.

[5]纪佃波.预期信用损失模型实施与银行信贷过度增长[J].金融监管研究,2024(01):21-41.

作者单位:澳门城市大学

责任编辑:韩 柏