基于因子分析法的房地产企业财务风险预警研究

2024-10-10杨妃向桂霖

一、前言

近年来,房地产行业“高杠杆、高周转、高负债”的“三高”模式为行业带来高速发展的同时也聚集了风险[1]。2023年中央金融工作会议强调,要全面加强金融监管,有效防范化解金融风险。鉴于房地产行业与金融业的特殊“连带”关系,防范金融风险的重点领域之一便是房地产行业。2023年7月24日召开的中共中央政治局会议明确指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。可见,研究房地产企业财务风险状况,对行业乃至整个国民经济持续健康发展具有重要意义。

二、房地产企业财务风险预警指标体系构建

(一)样本选取

本文根据证监会发布的《上市公司行业分类指引》,从104家房地产上市公司中剔除ST公司,最终以100家房地产公司为研究对象。所需数据通过新浪财经、巨潮资讯、公司年报等渠道获取,利用SPSS统计软件、EXCEL软件分别对100家上市公司2022年财务指标进行因子分析和聚类分析。财务指标越大,表明公司的经营状况越好,则将这类指标认定为正向指标,否则视为逆向指标[2]。在选取的18个财务指标中,有17个正向指标,1个逆向指标(资产负债率),为了便于比较,对资产负债率进行倒数法正向化,同时针对公司总资产数值较大的问题,选用总资产的对数。

(二)模型构建

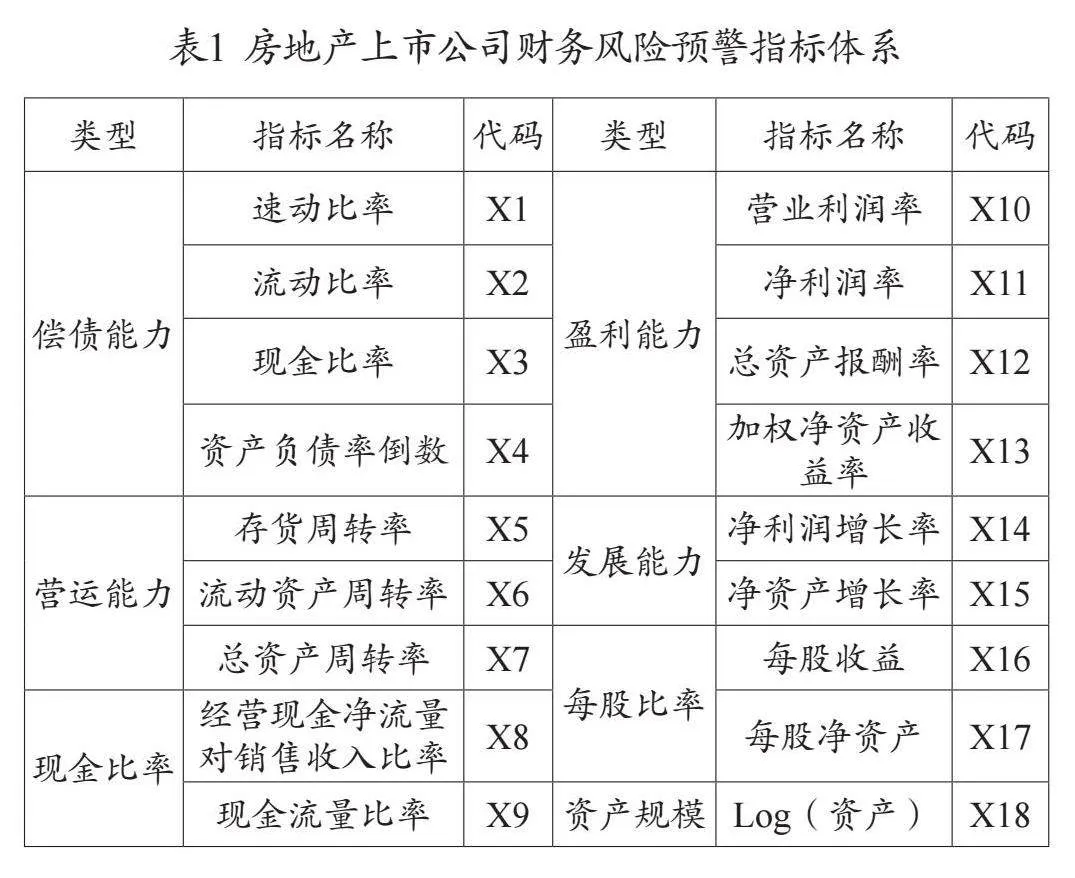

基于财务视角,在偿债能力、营运能力、现金能力、盈利能力、发展能力的基础上[3],结合房地产企业特征,创新性地增加了每股指标、资产规模方面的指标,构建了房地产企业的财务风险预警指标体系[4](见表1),包括七大方面18个指标。

三、房地产企业财务风险预警实证研究

(一)因子分析法

本文采用因子分析法对选取的18个财务指标进行降维处理,为了保证结果的有效性,对原始数据进行Z分数标准化[5],发现其因子分析结果与原数据一致。因子分析法具体步骤如下:

1.因子分析的KMO与Bartlett检验

通过KMO和Bartlett度量检验(见表2),其中KMO为0.67,大于0.5临界值,Bartlett的球形检验度量的显著性水平为0,表示适合进行因子分析。

2.因子提取

采用主成分分析法进行因子提取,依据特征值大于1提取公因子,前5个公因子累计方差贡献率为77.309%(表略),能很好解释原有变量所包含的信息。循环旋转后前5个因子的累计贡献率没有发生变化,只是特征值和贡献率发生变化,但并不会对因子提取结果产生影响。

3.因子变量命名与解释

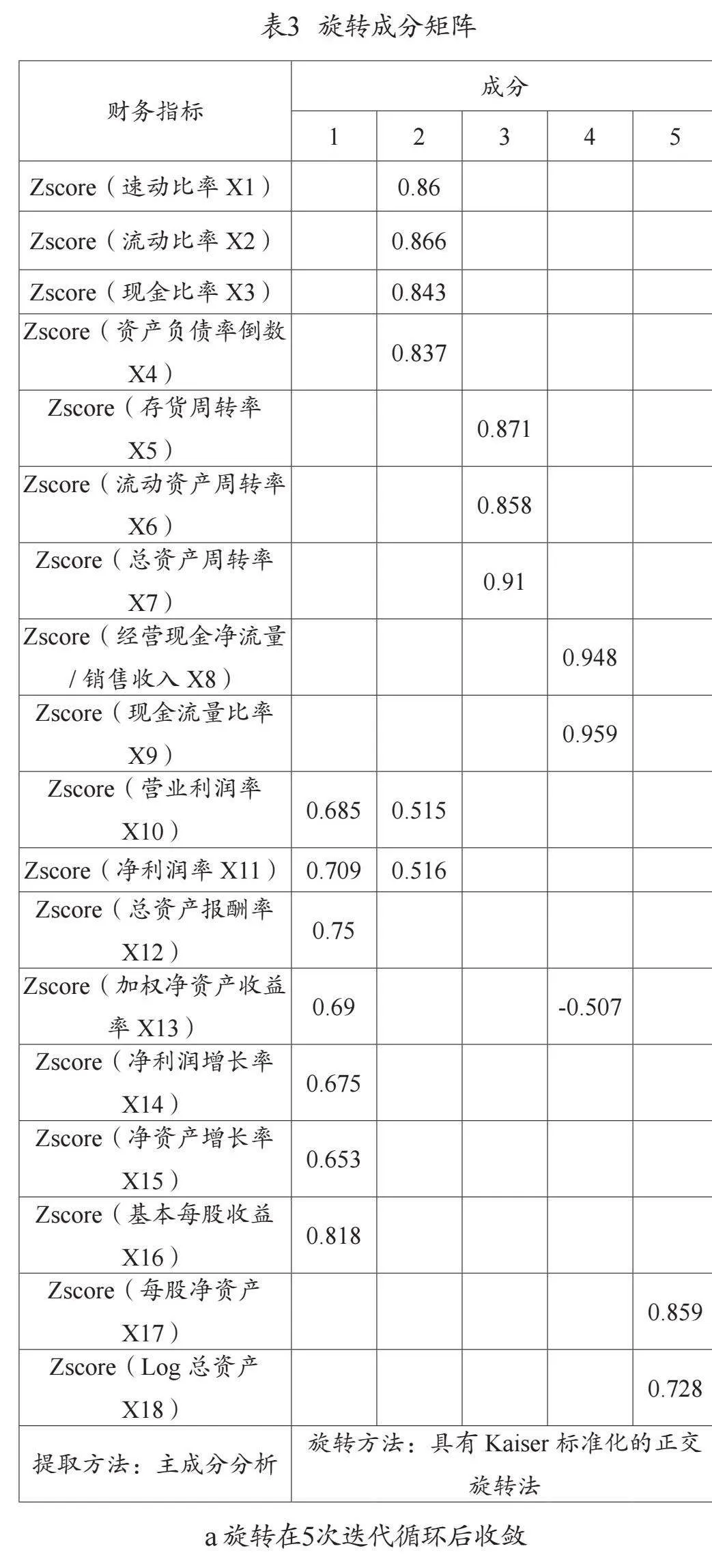

基于方差最大原则,采用Kaiser标准化的正交旋转法对成分矩阵进行旋转,在5次循环迭代后收敛,并设置取消系数绝对值小于0.5的成分载荷量,具体旋转成分矩阵见表3。根据矩阵分别设F1、F2、F3、F4、F5共5个公因子,将F1命名为盈利与发展能力因子,F2命名为偿债能力因子,F3命名为营运能力因子,F4命名为现金能力因子,F5命名为资产规模与质量因子。

4.因子得分及其排序

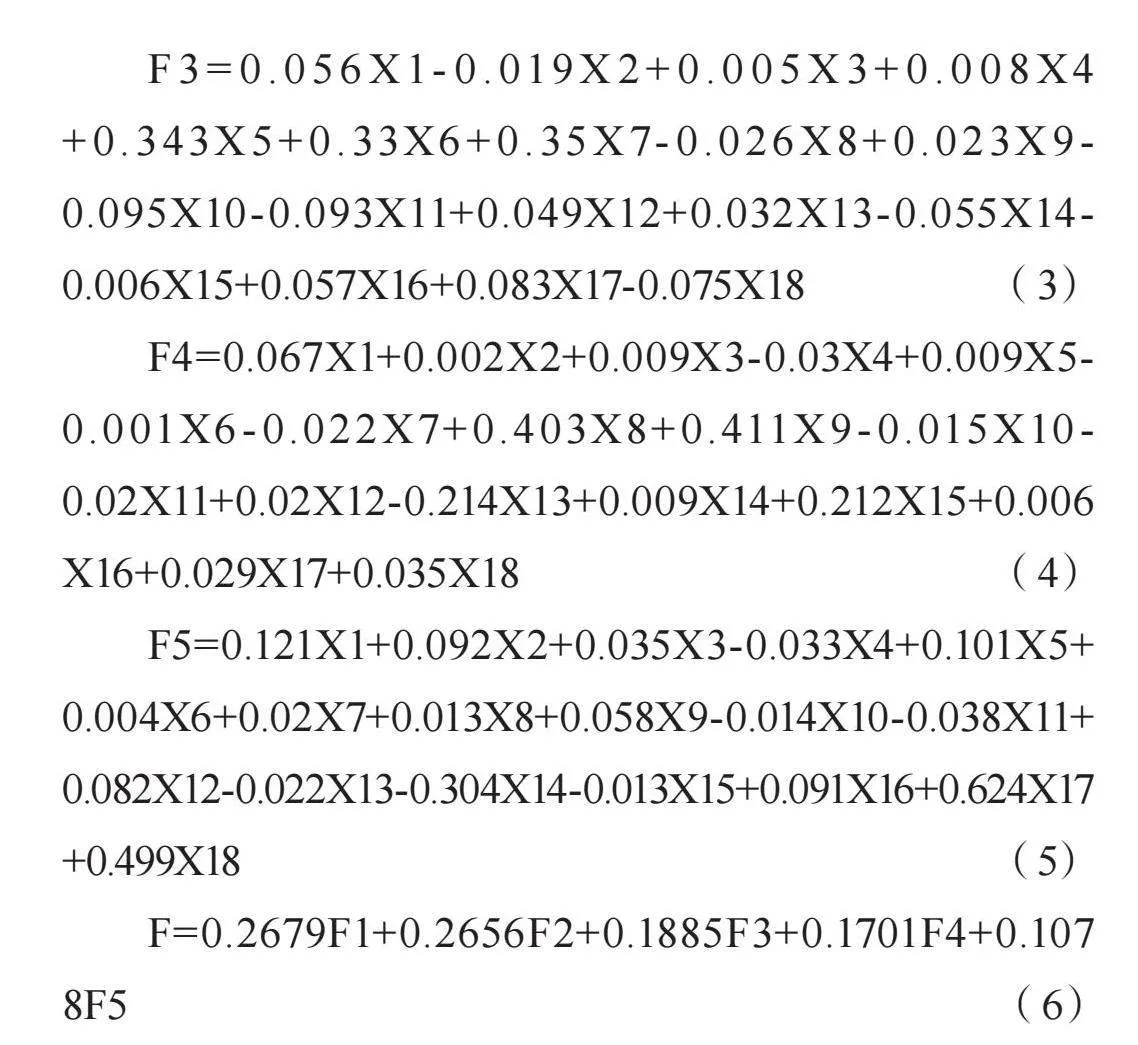

根据因子成分评价系数矩阵表(表略)和各公司2022年12月31日财务指标的标准化值计算因子得分,具体计算过程见公式(1)(2)(3)(4)(5)。再利用各因子旋转后所对应方差贡献率占总贡献率的比重和各因子得分进行计算综合因子得分即公式(6),可得到100家房地产上市公司单因子得分与排序及综合因子得分与排序(表略)。

F1=-0.117X1-0.1X2-0.056X3-0.043X4-0.022X5-0.032X6+0.006X7+0.015X8-0.008X9+0.16X10+0.172X11+0.18X12+0.21X13+0.28X14+0.204X15+0.234X16-0.029X17-0.084X18 (1)

F2=0.294X1+0.285X2+0.252X3+0.238X4+0.048X5-

0.011X6-0.021X7-0.004X8+0.026X9+0.078X10+0.07X11+0.025X12-0.076X13-0.161X14-0.057X15-0.071X16+0.07X17+0.002X18 (2)

F3=0.056X1-0.019X2+0.005X3+0.008X4+0.343X5+0.33X6+0.35X7-0.026X8+0.023X9-0.095X10-0.093X11+0.049X12+0.032X13-0.055X14-0.006X15+0.057X16+0.083X17-0.075X18 (3)

F4=0.067X1+0.002X2+0.009X3-0.03X4+0.009X5-0.001X6-0.022X7+0.403X8+0.411X9-0.015X10-0.02X11+0.02X12-0.214X13+0.009X14+0.212X15+0.006X16+0.029X17+0.035X18 (4)

F5=0.121X1+0.092X2+0.035X3-0.033X4+0.101X5+

0.004X6+0.02X7+0.013X8+0.058X9-0.014X10-0.038X11+

0.082X12-0.022X13-0.304X14-0.013X15+0.091X16+0.624X17+0.499X18 ; (5)

F=0.2679F1+0.2656F2+0.1885F3+0.1701F4+0.1078F5 (6)

本文对指标数据进行了标准化处理,根据因子分析结果,因子得分大于0,表示财务风险比较低,因子得分越高的公司财务状况越好,反之越差。根据分析结果发现100家房地产上市公司中,71家公司的盈利与发展能力因子大于0,25家公司的偿债能力因子大于0,25家公司的营运能力因子大于0,43家公司的现金能力因子大于0,45家公司的资产规模与质量因子大于0,只有40家公司的综合因子得分大于0,说明超过一半的房地产公司面临的财务风险较大。

(二)聚类分析法

本文采用主成分分析法定义样本之间的距离,将2022年房地产上市公司各因子得分作为变量,运用分层聚类(Hierarchical Cluster),根据谱系图可以直观地看出聚类的类别数,然后运用K均值聚类分析(K-Means Cluster Analysis)得出具体分类。

1.K均值(K-Means)聚类分析

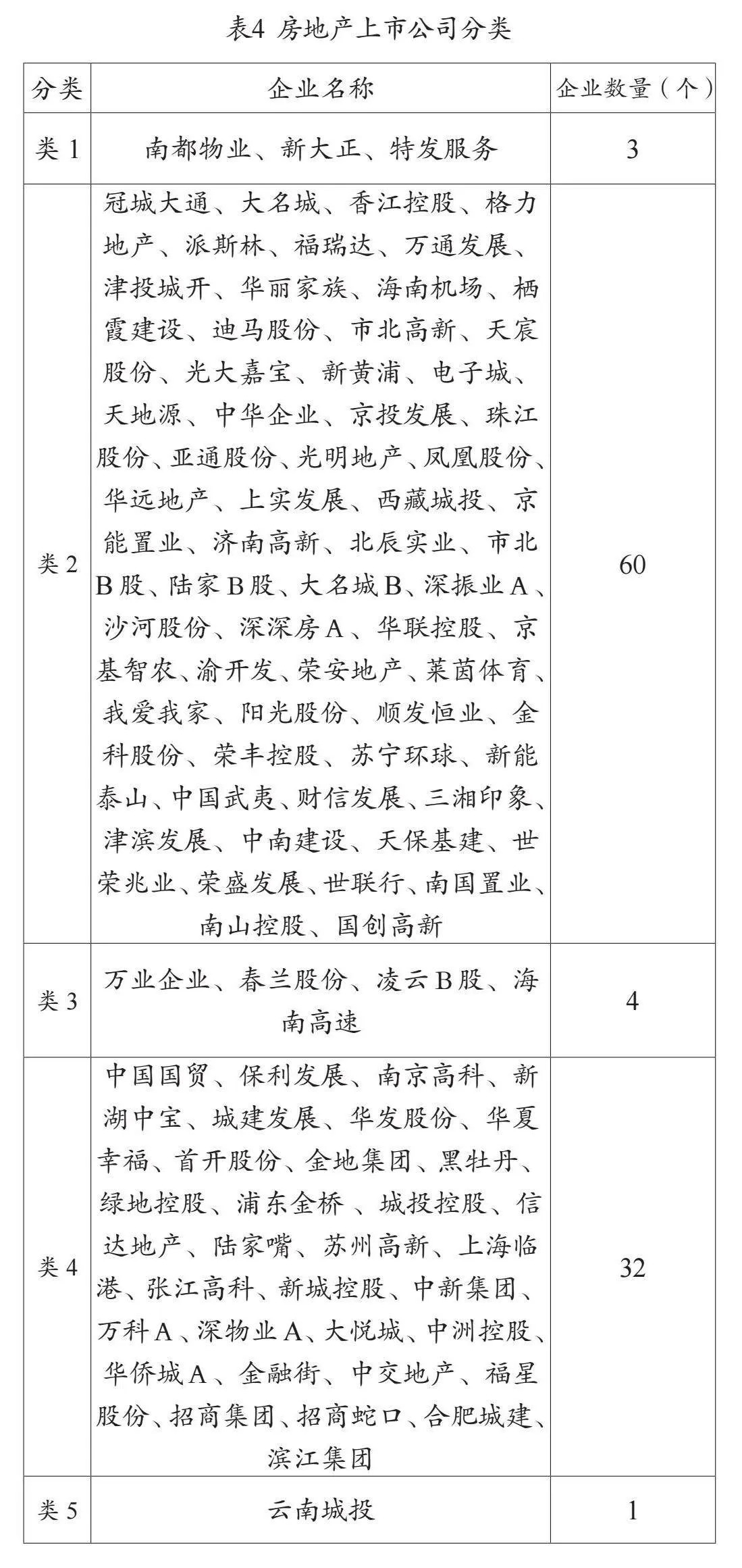

根据聚类分析将100家房地产公司分为5类(见表4)。

2.聚类结果分析

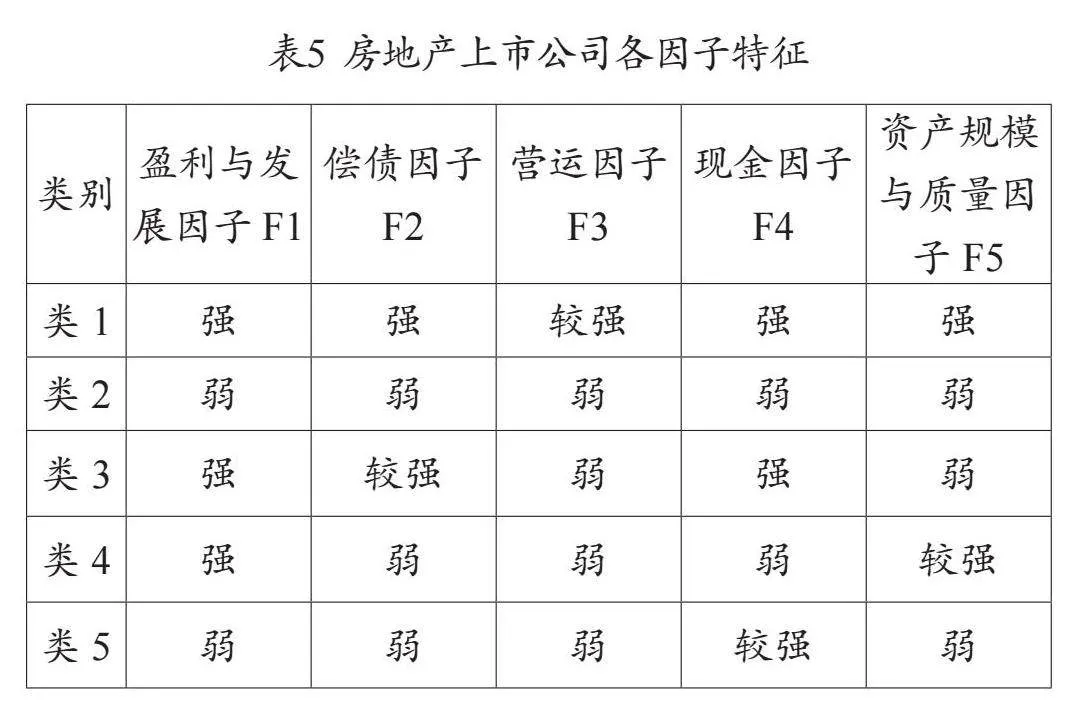

根据K-Means聚类分析迭代后收敛的最终聚类中心对房地产上市公司的各因子特征进行分析,将因子分数在0—1之间的划分为强、大于1的划分为较强、小于0的划分为弱,具体结果见表5。

四、房地产上市公司财务风险分析与防范建议

(一)借助政策“东风”,利用好发展优势

根据上述聚类结果,可以发现类1公司共3家,综合能力较强,尤其在营运能力方面属于五类公司中最突出的一类,对比综合因子得分发现这3家公司均大于0,而且排名靠前,这类公司的财务风险较低。可见,对于类1公司要利用好自身营运优势,借助“降息”等宏观调控政策,拓宽筹资渠道,提高公司盈利能力。在日常经营活动中,公司要关注各项财务风险指标,做好财务风险预警。

(二)开源节流,有效预防风险恶化

类2公司各方面能力都比较弱,同时结合各公司的综合因子得分,发现类2的60家公司中有48家综合因子得分小于0,仅有12家公司综合因子得分大于0,具体对比这12家公司的各因子得分,发现因子得分大多小于0,可见类2公司总体经营状况不佳,财务风险较大,为风险重点防范对象。类2公司要化解财务风险,首先,必须从自身经营入手,降低不必要的费用和开支,同时催收各项应收款项,增加公司的资金储备。其次,公司要进行市场调查,了解用户的现实需求,有针对性地开发产品,创造发展机遇。最后,公司要建立智能化财务风险预警系统,有效预防风险恶化。

(三)抓住市场机遇,提升核心竞争力

类3公司共4家,偿债能力属于五类公司中最强的,仅有营运能力和资产规模与质量两方面不足,可以看出该类公司并没有很好地利用自有资产,有可能存在资产闲置的问题。对比综合因子得分发现,类3公司的综合因子得分均大于0,而且排名靠前,表明该类公司的财务风险较低。对于上市企业而言,良好的企业运营情况能够向外界展现企业的核心竞争力,有助于企业股票升值和总体市值的增长。因此,该类公司要优化资产配置,以提高资产的使用效率和盈利能力,同时根据市场需求扩大资产规模,以实现规模效应。

(四)健全内部控制,加强风险管理

类4公司共32家,这类公司的资产规模与质量较好,但其他能力不足,并不能很好地利用盈利能力和资产规模的优势。对比综合因子得分发现,其中华侨城A、大悦城、陆家嘴等12家公司的综合因子得分小于0,因此,类4公司存在一定的财务风险。该类公司应建立健全的内部控制和风险管理机制,规范资产管理制度和流程,降低资产损失和风险,关注应收账款、开发商品等情况。通过加强内部控制和风险管理,提高公司的稳健性和综合实力。

(五)“现金为王”助力化解风险

类5公司只有云南城投一家,其现金因子得分排名第1,可见公司不能将现金的效用发挥到最大,而且现金的持有成本较高。综合因子得分排名第6,财务风险比较低,但需要提高盈利、营运等方面能力。基于此,该类公司应利用好自己的现金能力优势,以盘活自身现有资源为主,优化资源配置,加强公司的资金运作和周转能力,助力现金能力向盈利能力、营运能力转化,同时,关注偿债、盈利等指标的变动情况。

五、结语

综上所述,本文通过对100家房地产上市公司的财务风险进行因子得分计算,将其盈利与发展能力因子、偿债能力因子、营运能力因子、现金能力因子、资产规模与质量因子得分进行排序,并计算了公司的综合因子得分,对公司财务能力和综合能力进行风险大小的预测。而后引用聚类分析法,将100家房地产公司按风险特征不同划分为五类,最后针对不同风险类型的公司提出了风险防范建议。

引用

[1]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999(04):32-39.

[2]李素红,陈立文.基于因子分析法的房地产上市公司财务风险评价[J].河北工业大学学报,2011,40(06):101-106.

[3]欧国良,吴刚,朱祥波.基于因子分析法的房地产企业财务风险预警研究[J].社会科学家,2018(09):56-63.

[4]刘彦君,马郑玮.CEO和董事间的老乡关系会影响企业财务风险吗?——基于因子分析构建的财务风险成因研究[J].财会通讯,2022(08):29-34+117.

[5]龙志,陈湘州.企业财务风险预警模型的构建与检验[J].财会月刊,2023,44(24):54-61.

作者单位:杨妃,兰州资源环境职业技术大学;向桂霖,成都文理学院

责任编辑:韩 柏 张娟娟