中小企业财务危机预警:基于生命周期的探讨

2024-10-09梁炆汉徐毅峰

【摘 要】论文基于2021-2023年中小板328家上市企业数据,构建了财务困境预警体系,涵盖筹资、投资、回收、分配及公司治理风险等多维度。针对企业成长的成长期与成熟期,分别采用Cox回归法构建财务危机预警模型,并对比分析其性能。研究发现,两阶段财务危机的影响因素存在差异:成长期中,已获利息倍数作用显著;成熟期则凸显净资产收益率的重要性。同时,股权集中度在成长期与成熟期均对财务危机有显著影响。特别地,Cox模型在两阶段均展现出高预测准确率(成长期87.8%,成熟期90.1%),验证了其在中小企业财务预警中的有效性及实用价值。

【关键词】中小企业;财务危机预警;企业生命周期;Cox模型

【中图分类号】F276.3;F275 【文献标志码】A 【文章编号】1673-1069(2024)08-0042-03

1 引言

在全球经济一体化与科技快速发展的浪潮中,国内中小型企业迎来了一个机遇与挑战交织的新阶段。他们积极把握时代脉搏,发挥自身优势,力求实现稳健增长。但不可忽视的是,金融危机余波及外部环境的不确定性增加了其面临的挑战,尤其在融资、政策、法律监管、内部管理及人才建设等方面,中小型企业相较于大型企业存在明显劣势,这些成为制约其发展的关键因素。尤为突出的是,中小型企业普遍面临“成长瓶颈”,据权威数据揭示,近七成企业正深陷财务风险之中。因此,构建一套全面、科学的财务风险预警体系成为当务之急,旨在精准预测并有效应对企业在成长过程中可能遭遇的财务困境,保障其持续稳健发展。

2 研究设计

2.1 样本选取

第一,生存时长界定:聚焦于中小企业财务稳健至危机演变的完整周期,本文采用非截断数据标识已陷财务困境的企业,右截断数据则针对未来财务前景不确定的健康企业。为增强样本代表性,生存计时起点设为上市首日,避免左截断数据影响。根据企业状态,设定不同观测终点:危机企业至危机显现,健康企业则至2023年底。

第二,危机深度界定:本文基于偿债能力(长期负债与运营资本比率)、盈利效能(销售净利润率)及现金流动性(债务覆盖率)三大关键要素,界定危机深度。观察期内,若任一或多项指标恶化,则判定企业陷入危机。

第三,样本筛选与阶段划分:依据证监会标准与过往研究,选取上市前两年财报预测财务稳定性,T-3年数据作为预警基础。研究对象限于上市超两年的中小企业,样本终点至2023年底,共筛选328家。采用Dickinson分类法,将样本细分为成长期(192家,58.54%)、成熟期(100家,30.49%)企业,因衰退期样本少,分析聚焦于前二者。建模样本占71%,验证集占29%,分别用于模型构建与效能评估。

2.2 指标体系构建

本文基于全面性、易获取性、敏感性、有效性和预测性原则,针对企业资金流转的核心环节——筹资、投资、资金回收及利润分配,精心筛选了21项财务指标。同时,为增强预警体系的全面性,还从企业内部控制的公司治理风险角度纳入了6项非财务指标,构建了中小企业财务危机预警的综合指标体系。鉴于初始的27项指标在区分正常企业与危机企业时效力不一,研究采用了K-S检验与曼-惠特尼U检验,对来自192家成长期和100家成熟期中小企业的财务预警指标进行了严格的统计检验。通过剔除对两类企业无显著区分能力的指标,最终确定了成长期企业的12项核心预警指标(B1-B4,B6,B10,B12,B13,B16,B20,B23-B24)和成熟期企业的14项核心预警指标(B1-B2,B4,B6,B9,B12-B14,B16,B18,B20-B21,B23-B24)。表1详细列出了优化后的指标体系,显著提升了财务危机预警系统的针对性和预测精度。

2.3 模型设计

在优化企业财务健康预测框架的研究中,现有研究多依赖多变量判别分析与人工神经网络模型,但鉴于其局限性,本研究引入生存分析前沿工具——Cox比例风险模型,以新视角探索中小企业财务困境预警。本研究将多维度内外部影响因素(协变量)整合入Cox模型的风险率函数中,协变量以向量形式呈现,直观反映了每个观测对象独特的p维特征集,且与观测对象的生存时间紧密相关。

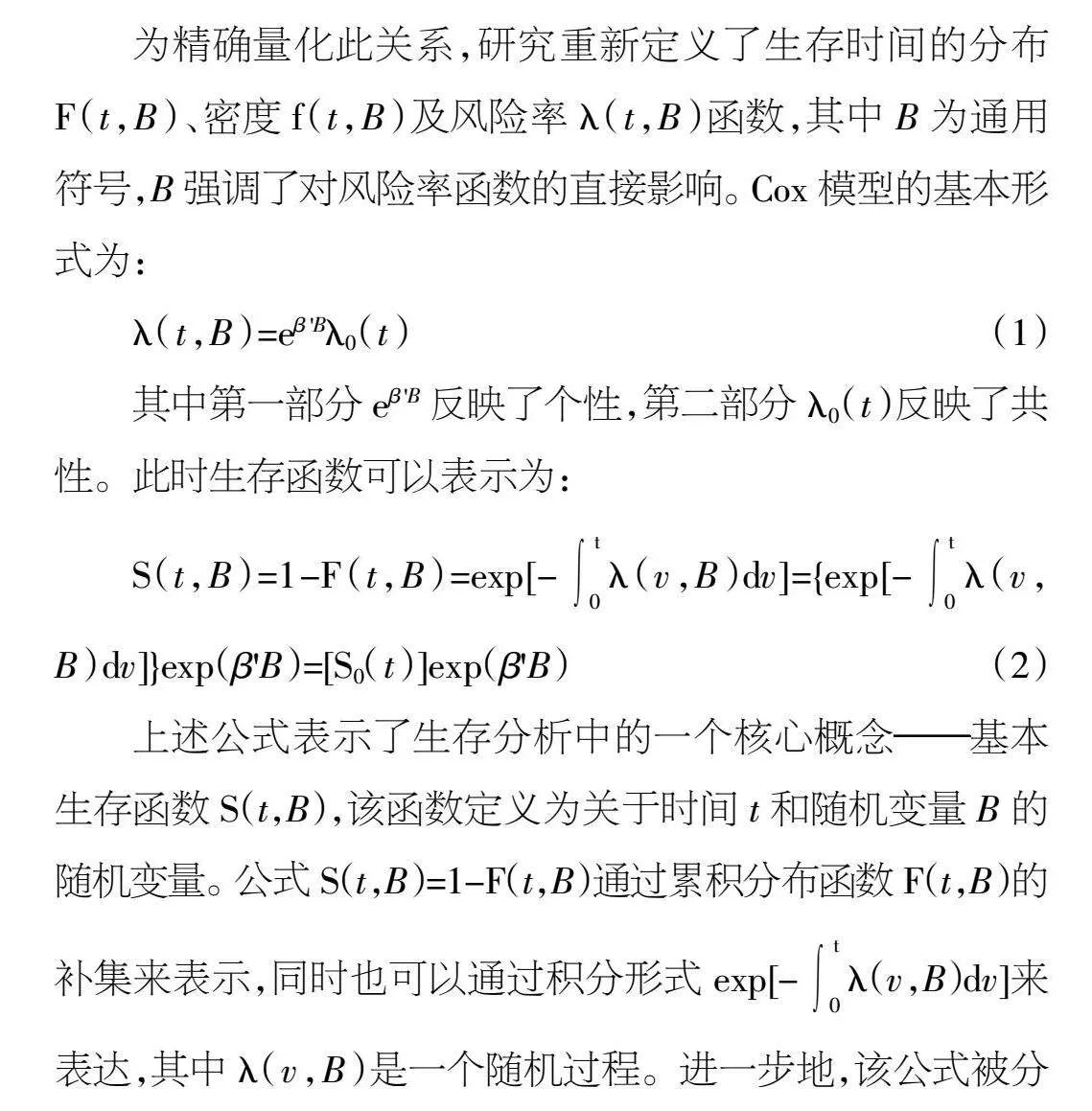

为精确量化此关系,研究重新定义了生存时间的分布F(t,B)、密度f(t,B)及风险率λ(t,B)函数,其中B为通用符号,B强调了对风险率函数的直接影响。Cox模型的基本形式为:

λ(t,B)=eβ 'Bλ0(t) (1)

其中第一部分eβ 'B反映了个性,第二部分λ0(t)反映了共性。此时生存函数可以表示为:

S(t,B)=1-F(t,B)=exp[-λ(v,B)dv]={exp[-λ(v,B)dv]}exp(β'B)=[S0(t)]exp(β'B) (2)

上述公式表示了生存分析中的一个核心概念——基本生存函数S(t,B),该函数定义为关于时间t和随机变量B的随机变量。公式S(t,B)=1-F(t,B)通过累积分布函数F(t,B)的补集来表示,同时也可以通过积分形式exp[-λ(v,B)dv]来表达,其中λ(v,B)是一个随机过程。进一步地,该公式被分解为[S0(t)]exp(β'B)的形式,其中S0(t)是基础生存函数,直接关联于基础风险率,深刻揭示了协变量B与生存状态之间的动态关系。Cox模型中,参数β是关键,它量化了协变量B对失效率函数的调节效果,模型的核心在于精确估算β的值。β的符号决定了协变量B对风险趋势的影响:正值β表示B的增加会导致风险上升,将B视为风险因素;负值β则表明B的增长会降低风险,将B分类为保护性因素;当β为零时,B的变化对风险无显著影响,说明B与风险状态无直接相关性。

3 实证研究

3.1 实证结果及分析

针对成长期(12项)与成熟期(14项)中小企业,本文构建了基于企业存续时长与多维度变量B的财务困境预警Cox模型,并通过逆向逻辑回归筛选变量(显著性阈值设为0.1)优化模型(见表2)。结果显示,成长期关键指标精简为B3、B10、B13、B16及B23,显著提升预测能力;成熟期则聚焦于B6、B14、B16、B18及B24,对财务危机高度敏感。

Cox模型β系数分析指出,成长期B3、B10、B13、B16的负β值促进财务稳健,而成熟期B6、B14、B16、B18同样负向作用显著,维护财务稳定。特别地,B23与B24的正β值表明,股权集中度增加在两阶段均可能加剧财务风险,提示股权高度集中潜在风险。

成熟期企业方面,Cox模型揭示B6、B14、B16、B18的Exp(β)变化,指示在控制条件下,净资产收益率、债务保障率、全部资产现金回报率及盈余公积增长率的提升有效降低了财务风险率,但影响程度有差异。此外,B23与B24的Exp(β)略大于1,反映股权集中度增加轻微提升了财务风险率,但增幅有限。

因此,中小企业在成长与成熟阶段应分别关注不同财务指标以减缓财务风险率,成长期重视已获利息倍数与总资产周转率,成熟期则强调净资产收益率与全部资产现金回报率的积极作用,这些发现对企业管理财务风险具有重要实践意义。

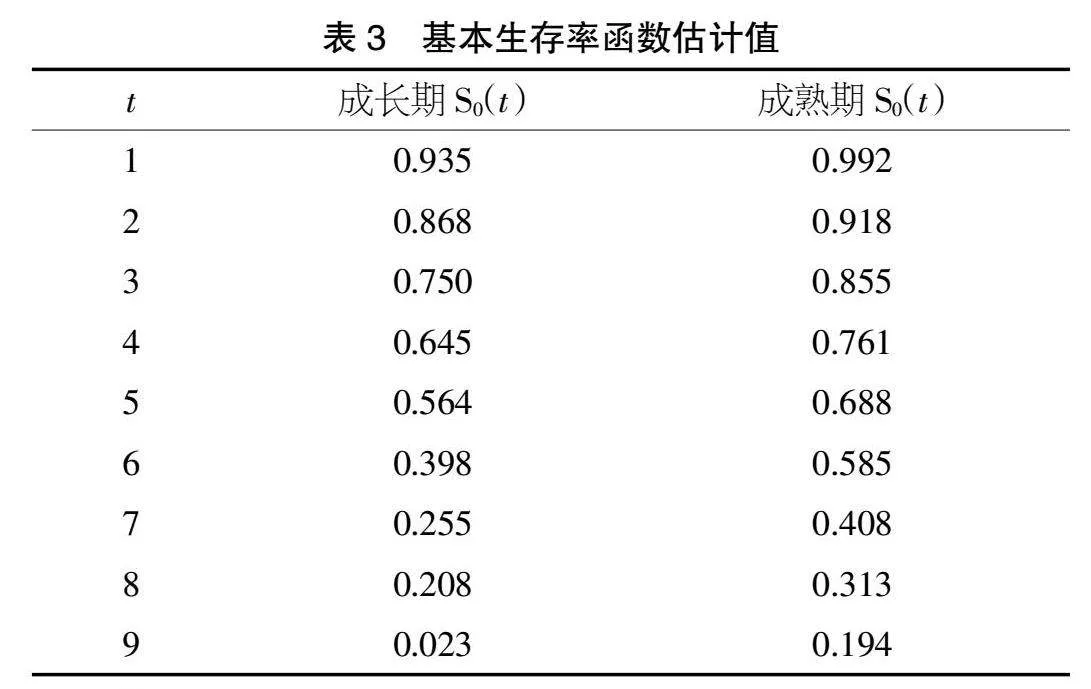

3.2 基准生存率估计

通过Cox回归模型获取的系数βi,运用Breslow方法构建了生存函数框架,该框架能够预测样本企业在任意时间点的生存概率。利用SPSS 23.0分析工具,论文估算了中小企业在成长期与成熟期的基本生存函数S0(t),并将结果汇总于表3,供后续研究与分析参考。

3.3 模型判别能力检验

本文设定企业样本中正常企业占比的阈值C作为评估模型预测性能的关键指标,区分财务健康(高于C)与财务困境(低于C)。针对成长型中小企业(n=192),设定C为0.59(健康企业占比69.27%);对成熟型企业(n=100),C设为0.83(健康企业占比83%)。采用Cox回归模型预测两阶段样本的验证集,结果汇总于表4。表4显示,成长型企业预测中,正向误判率19.23%,负向11.43%,总体准确率为85.24%;成熟型企业预测中,正向误判率增至28.57%,负向略降为11.11%,整体精度仍高达85.29%。分析揭示模型倾向低估财务危机,强调预防此误判的必要性。对比显示,成熟型企业预测准确率略增,或表明模型在稳定市场环境中性能更优。

4 实证结果对比

本文基于Cox模型,针对成长与成熟阶段分别构建了财务危机预警分析框架,明晰了两阶段财务危机影响因素的差异。主要发现概括如下:

第一,保护因素的异同:两阶段均将现金流稳定性视为核心保护因素。成长阶段聚焦于总资产净利润率提升以强化融资,而成熟阶段则重视高净资产收益率与股东回报率。资金利用效率在两阶段均重要,但侧重点不同:成长期强调市场拓展与投资者信心,成熟期则关注产品创新与价值创造。

第二,独特保护因素:成长阶段需防范盲目扩张引发的资金低效与偿债风险;成熟期则因资金充裕,经营活动现金流与分配能力成为关键。

第三,股权集中度的影响:股权集中度作为两阶段共有的风险因素,在成熟期因股权可能分散而更显著,增加了公司治理风险。

第四,变量影响力排序:Cox模型分析指出,成长阶段应优先防控偿债能力、营运能力及股权集中度风险;成熟期则需重点关注投资收益能力、偿债能力、分配能力,并持续关注股权集中度与公司治理风险。同时,回收风险作为共性问题,应得到持续关注。

5 结论及建议

本文主要研究结论如下:①中小企业财务危机驱动因素随生命周期变化而异。成长阶段,关键支撑为利息保障倍数、总资产周转效率、净利润率及全面资产现金收益能力,其中利息保障倍数最为重要,而股权集中度构成潜在威胁。成熟阶段,保护性因素转为净资产收益率、债务偿付能力、全面资产现金收益及盈余积累增长,高股权集中度再次成为风险点,此时净资产收益率最为关键。②Cox模型在中小企业财务预警中展现出显著预测效能,成长阶段与成熟阶段的预测准确率相近且均高(约85%),有效反映各阶段的财务风险特性。基于此,提出以下建议:①成长阶段:企业应拓宽融资渠道,优化资本结构;加强投资效率评估与资产管理,特别是提升总资产周转与现金流管理效率,以应对融资环境挑战。②成熟阶段:企业应合理规划股利分配,优化股权结构,完善内部治理与外部监管机制,特别是关注盈余公积增长稳定性,以维护财务稳定与股东利益。

【参考文献】

【1】方洁,潘海英,顾超超.不同生命周期中小企业财务危机预警研究[J].财会月刊,2017(14):39-43.

【2】刘晓军.中小企业财务危机预警管理研究[D].阜新:辽宁工程技术大学,2006.

【3】周天宁.中小企业财务危机预警动态管控框架研究[D].北京:对外经济贸易大学,2006.

【4】廖颖,吴庆贺.内部治理、资本结构与中小企业财务危机预警[J].合作经济与科技,2021(02):90-94.

【5】王敏.中小企业财务危机识别及防范研究[J].财经界,2020(07):188.