基于三阶段DEA模型的高技术制造企业创新效率评价

2024-10-09陈晨

【摘 要】论文以2015-2022年891家A股高技术制造上市企业作为研究对象,构建三阶段DEA模型计算其创新总效率和分效率。结果表明:①高技术制造企业综合技术效率偏低且纯技术效率被低估,国有企业创新效率高于非国有企业。②剥离环境因素后,创新效率出现下滑,但纯技术效率实现显著提升。其创新低效主因在于规模效率不足。③企业的偿债能力、发展潜力、盈利能力及治理能力均是其创新效率的重要影响因素。

【关键词】高技术制造企业;效率评价;三阶段DEA模型

【中图分类号】F273.1;F426 【文献标志码】A 【文章编号】1673-1069(2024)08-0033-03

1 引言

2024年《政府工作报告》强调要充分发挥创新主导作用,以科技创新推动产业创新,加快形成新质生产力。企业是创新驱动的主体,但我国企业创新仍存在着人才匮乏、高速低质、效率不高等特征,特别是在高技术制造领域内,这一挑战尤为显著。高技术制造企业涵盖电子与通信设备制造业、医药制造等核心领域。这些企业技术创新性强、产业融合度高,需要大量研发投入和长期经验积累。因此,如何合理分配创新资源的投入及提高效益产出,这对于高技术制造企业发展至关重要。

关于企业创新效率的研究覆盖多个领域。研究内容方面,王鹏辉等[1]发现政府补助能提升企业创新效率,并据此提出应调整研发补助力度的政策启示。蒋随[2]实证金融科技显著提升企业创新效率,助力企业高质量发展。李志广和李姚矿[3]认为政策、人才和金融支持均能提升企业创新效率。邵伟和刘建华[4]实证检验客户集中度对企业技术创新效率门槛效应。测算方面,王亚男和戴文涛[5]使用专利申请总量和发明专利申请数的对数来衡量创新数量和质量。Hirshleifer et al.[6]使用专利申请数量与研发投入的比值衡量创新效率。韩东林等[7]利用DEA-BCC模型评价了22家“中国制造2025”上市公司的创新效率。刘素坤等[8]利用SFA模型测算中国207家战略性新兴产业上市公司的创新效率。

以往文献关于高技术制造企业特有属性及其外部环境如何影响创新效率的机制尚未明确。此外,大多数文献采用的评价方法为传统DEA模型,该方法未能充分规避统计噪声与管理无效率等外部因素的干扰。因此,文章选取三阶段DEA模型测算国内高技术制造企业的创新效率,并全面考虑企业的偿债能力、发展潜力、盈利能力及治理能力对创新效率的影响。

2 研究设计与指标说明

2.1 样本及数据来源

选取2015-2022年A股高技术制造上市企业为研究样本。剔除ST、*ST及数据缺失的公司,对变量进行上下1%缩尾处理,最终获得891家企业。研究数据取自CNRDS、CSMAR等。

2.2 高技术制造企业创新效率评价

投入变量中,研发人员数量代表人力投入,研发投入金额反映资金投入,固定资产净额衡量物力投入。选取专利申请数、主营业务收入作为企业技术产出、经济产出的代理指标。环境变量指标指影响创新效率但不受主观控制的因素,选取地区经济发展水平、地区教育资源投入、政府支持3个指标,分别以地区人均GDP数据、地区政府教育和科学技术支出表示。

2.3 研究方法

基于构建的指标体系,利用三阶段DEA方法计算各企业创新效率。步骤1:利用传统DEA-BCC模型测算。步骤2:利用SFA模型剔除非管理型因素影响。步骤3:将经步骤2调整的变量再次带入DEA-BCC模型进行测算。

3 实证分析

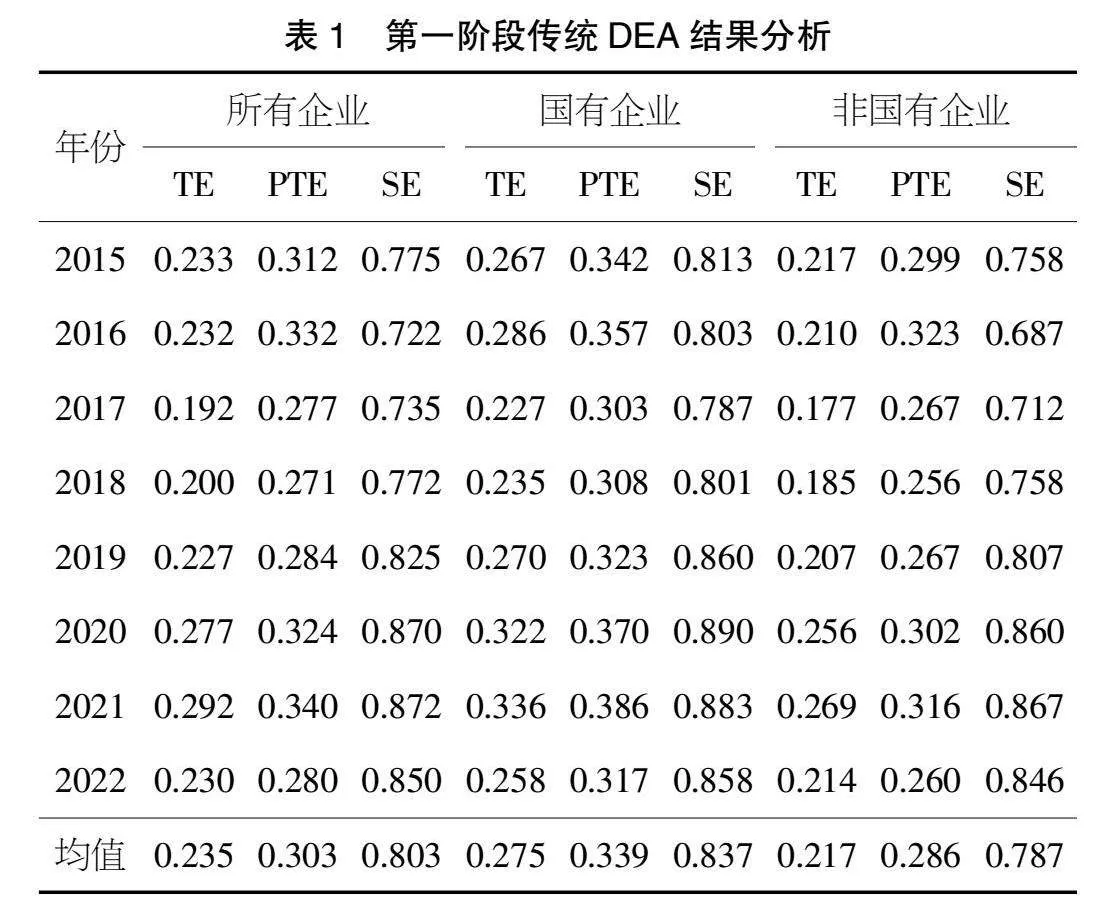

3.1 第一阶段传统DEA结果分析

运用DEAP2.1测算2015-2022年高技术制造企业创新效率。为考虑产权异质性,将样本分为国有企业组、非国有企业组。结果见表1。

可以看出:①高技术制造企业综合技术效率(TE)偏低,均值在0.3以下。2017-2021年呈现波动上升趋势,说明近年来我国创新驱动战略成效显著,产业向中高端升级步伐加快,创新能力稳步提高。纯技术效率(PTE)尚未完全接近效率前沿,揭示了企业在内部管理优化、技术创新等关键领域仍有提升潜力。②国有企业在创新上更具优势,因其引入非国有资本后产权结构变得明晰,随着混合制改革推进,国有企业主动吸纳先进管理制度,有效增强其市场竞争力。此外,国有企业占据产业链核心环节,享有融资便利、项目获取等优势,易实现规模经济效应,从而在规模效率上超越非国有企业。

3.2 第二阶段SFA回归结果

利用Frontier4.1进行第二阶段测算,结果见表2。环境变量回归系数的符号方向反映了其对投入松弛的影响,正值表明环境因素不利于减少投入松弛,投入增加会加剧浪费,反之则相反。

经济发展水平对3种创新投入松弛呈显著负相关,这说明经济发达地区企业的技术创新投入更高效。区域经济实力增强,政府与私人部门能投入更多资源于教育、研发基础设施及创新激励政策上,促进了创新环境的优化。教育资源投入对投入松弛显著负相关,原因是教育投入增加,所在地区的劳动力队伍素质也会提升。人才效应一是能帮助企业准确评估创新项目,优化资源配置,减少资金浪费;二是提升企业的整体管理水平,减少因管理不善导致的人员浪费和物力浪费。政府支持不利于创新活动,原因是随着政府研发资金投入,刺激企业的研发同时也产生挤出效应。企业过于依赖政府资金时会降低自主创新动力,进而影响创新质量和数量。此外,企业可能因挤出效应调整研发策略,中断创新项目,造成资源浪费。

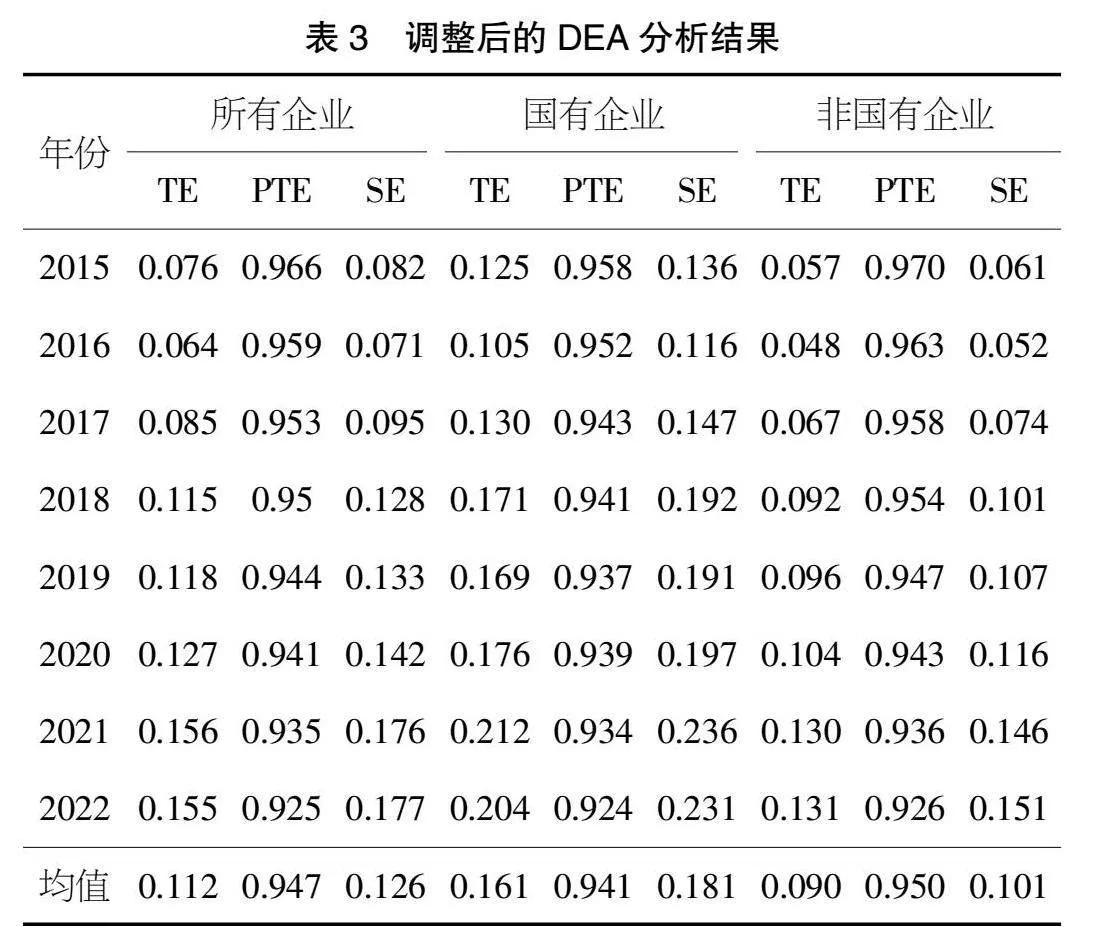

3.3 调整后的DEA分析

再次使用DEA-BCC模型,调整后的创新效率如表3所示。

相较于调整前创新效率下降,表明环境因素对技术创新有实质性影响。结果显示纯技术效率显著提高,说明之前被低估,这表明考虑环境因素后高技术制造企业创新效率偏低主因为规模效率不高。原因可能是企业快速发展中会带来盲目扩张、管理混乱、资源利用效率低下及过度官僚控制等问题。分样本来看,非国有企业纯技术效率高于国有企业。因其能更快响应市场、灵活调整策略,且内部治理更精简高效,有助于激发员工创新热情。

3.4 影响因素分析

文章从企业财务特征、治理特征方面选取变量。企业财务特征方面的变量包括:企业偿债能力(DEBT),以资产负债比率表示;企业发展能力(GROWTH),以营业收入增长率表示;企业现金流状况(OCTA),以经营活动现金流净额与总资产的比值表示;企业盈利能力,以总资产收益率(ROA)、净资产收益率(ROE)和管理费用率(MER)表示。企业治理特征变量包括:股权集中度(TOP),以第一大股东持有的股份占总股本的比例表示;董事会独立性(INDEP),以当年独立董事占董事会总人数的比例表示。以各影响因素为自变量,三阶段创新效率(TE)为因变量,构建固定效应模型,见式(1):

TEit=0+1factorit+year+ind+pro+εit (1)

TE是高技术制造企业的创新效率,factor是8个可能影响高技术制造企业的影响因素;year、pro、ind分别是年度、省份和行业固定效应;ε是残差项;i是企业;t是年度。

表4显示8个因素对高技术制造企业创新效率均有影响。资产负债率系数为0.292 5,表明其值越高,创新效率越高,可能原因是高资产负债率企业资金来源稳定,且融资能力较强,能为创新活动提供必要资金支持。营业收入增长率的系数显著为负,表明高增长率虽带来现金流,但因偿还债务、支付股息、扩大生产等,减少了创新资金。现金流状况系数显著为正,说明良好的现金流帮助企业优化资源配置、吸引高素质人才,并增强企业应对风险的能力。ROA和ROE系数显著为正,说明高盈利能力和资金储备能确保企业有足够的资金支持创新活动,且盈利能力强的企业通常具有更好的风险管理能力。管理费用率越高企业创新效率越低,这是因为非创新性支出会挤压研发资金。股权集中度的系数为0.119 2,说明它是提升创新效率的关键。股权集中可以使主要股东对企业资源的使用有更大的控制权,提高管理效能,将资源集中在高潜力创新项目同时独立的董事会能够对企业创新过程进行有效的监督,确保创新资源的合理配置和高效利用。

4 研究结论与建议

结果表明,高技术制造企业综合技术效率偏低且纯技术效率被低估,国有企业创新效率高于非国有企业。地区经济发展、教育投入和政府支持对创新效率有实质影响。考虑环境因素后创新效率偏低主因是规模效率不高。资产负债率、股权集中度及净资产收益率对创新效率提升显著。

文章建议政府可以通过设立风险投资基金、科技创新基金等方式,支持高技术制造企业扩大规模,发挥规模效应,同时还可实施减免所得税、研发费用税前扣除等措施,鼓励企业增加技术投入。企业应深化人才战略,同时优化经费分配策略,确保资金投向高潜力项目企业还应保持股权集中度,积极引入合适的战略投资者,实现资源共享和优势互补。

【参考文献】

【1】王鹏辉,王志强,刘伯凡.政府研发资助与企业创新效率——基于倾向得分匹配法的实证检验[J].经济问题,2021(04):87-95.

【2】蒋随.金融科技对商贸流通企业创新效率的影响机制研究[J].商业经济研究,2023(09):30-34.

【3】李志广,李姚矿.城市创新创业环境有助于企业创新效率提升吗——来自科创板上市公司的经验证据[J].科技进步与对策,2022,39(04):101-111.

【4】邵伟,刘建华.客户集中度对企业技术创新效率影响的门槛效应研究——基于企业规模和企业市场地位的门槛视角[J].软科学,2021,35(04):43-48.

【5】王亚男,戴文涛.内部控制抑制还是促进企业创新?——中国的逻辑[J].审计与经济研究,2019,34(06):19-32.

【6】Hirshleifer D.,Hsu, P H.,Li D. Innovative efficiency and stock returns[J].Journal of financial economics,2013,107(3):632-654.

【7】韩东林,徐晓艳,陈晓芳.“中国制造 2025”上市公司技术创新效率评价[J].科技进步与对策,2016,33(13):113-119.

【8】刘素坤,王乐,何文韬,等.国际化程度对企业创新效率的影响——基于战略性新兴产业[J].经济问题,2022(03):95-103.