金融机构ESG表现对系统性风险溢出作用研究

2024-10-09谢赤董美钰

[摘要] 基于DCC-GARCH-ΔCoVaR模型,考察金融机构ESG表现与其系统性风险溢出之间的关系。实证研究发现,整体上金融机构ESG表现改善能够有效降低系统性风险溢出,且当将其拆解为三个维度时,环境和社会表现对系统性风险溢出具有抑制作用,而治理表现的作用则是促进性的。作为内部因素的机构规模增大会增强ESG表现对于系统性风险溢出的抑制作用,而在外部因素即危机事件发生的情况下该作用的效果更加明显。将金融行业细分后,证券业中金融机构ESG表现的改善能够降低系统性风险溢出,但在保险业结果却相反,而在银行业中的作用则并不显著。

[关键词] 金融机构;ESG表现;系统性风险溢出;金融风险

[中图分类号] F830.34[文献标识码] A[文章编号] 1008-1763(2024)05-0053-09

A Study of the Impact of ESG Performance of Financial

Institution on Systemic Risk Spillover

XIE Chi1,2, DONG Meiyu1

(1. Business School, Hunan University, Changsha410082, China;2. Hunan Province Key

Laboratory of Philosophy and Social Science of Industrial Digital Intelligence Finance, Changsha410082, China)

Abstract:Based on the DCC-GARCH-ΔCoVaR model, the relationship between the ESG performance of financial institutions and their systemic risk spillover is investigated. The empirical research reveals that, on the whole, the improvement of ESG performance of financial institutions can effectively reduce the systemic risk spillover. And when it is decomposed into three dimensions, the environmental and social performances have an inhibitory effect on the systemic risk spillover, while the role of governance performance is positive. The increase in the size of the institution, as an internal factor, will enhance the inhibitory effect of ESG performance on the systemic risk spillover, and the effect is more pronounced in the case of external factors, namely the occurrence of crisis events. After subdividing the financial industry, the improvement of ESG performance of financial institutions in the securities industry can reduce the systemic risk spillover, but the result is the opposite in the insurance industry, while the effect in the banking industry is not significant.

Key words: financial institution; ESG performance; systemic risk spillover; financial risk

一引言

在实体经济低迷、逆全球化趋势抬头的背景下,泛金融化现象逐步显现,资金“脱实向虚”,在阻碍经济健康发展的同时,拉长了金融机构之间的结算链条,使得尾部风险关联性增强,单个机构产生的风险往往导致整个系统风险的发生[1-3]。目前来看,微观审慎监管已经不足以预警和防范系统性金融风险,而加强对系统性风险监控的前提是准确测度极端风险条件下单个机构对整个系统的风险溢出效应[4]。

ESG概念最早由联合国环境规划署在2004年提出,其主张企业在关注经营的同时还应该考虑包括环境(environment)、社会责任(social)和治理(governance)等三个方面在内的ESG表现。在此之后,ESG表现逐步成为国际社会衡量经济主体可持续发展能力最为主要的因素[5]。欧洲银行管理局也指出,ESG表现可能会影响经济和金融体系。在此背景下,ESG表现与系统性金融风险之间的关系越来越得到各界的重视[6]。

鉴于此,本文以中国上市金融机构为实证样本,采用相关文献拓展出的DCC-GARCH-ΔCoVaR模型,提取出它们的系统性风险溢出,并借助万德数据库中华证ESG表现数据,系统探讨金融机构ESG表现对其系统性风险溢出的影响,并考察内部因素机构规模和外部因素突发事件的调节作用。

二文献综述

(一)ESG表现相关研究

目前,与ESG表现相关的研究主要集中在两个方向。一个是关于ESG表现的影响因素。其中,对于外部因素,Zhao等指出,政府补贴是影响企业是否愿意提升自身ESG表现的关键所在,它对于企业来说是一种现金流入,如果能获得便可以缓解企业在运营成本方面的压力,从而更好地投身ESG实践并改善自身的ESG表现[7]。Chiasson和Davidson发现,行业属性决定了企业选择哪一种战略决策,进而影响企业的ESG表现[8]。Dhaliwal等证实,作为资本市场的重要参与主体的外部投资者,其所控制的资本份额可以促使企业改善ESG表现[9]。对于内部因素,Crifo等认为,国有企业的ESG表现普遍优于非国有企业[10]。Drempetic等的研究表明,企业规模越大并且拥有的资源越多,其ESG表现的改善就越具有促进效应[11]。

另一个是关于ESG表现的经济后果,主要体现在与企业自身运营有关的方面。邱牧远和殷红证实,企业通过改善ESG表现能够更加全面地呈现非财务信息,让利益相关者充分了解企业的财务实力和可持续发展能力,从而降低投资者的风险溢价,缓解企业的融资约束[12]。Hoepner等根据信号传递理论开展研究后指出,ESG表现传递出的积极信号有助于获取外部资源,降低自身财务风险,进而减少债务融资成本[13]。谢赤和李蔚莹采用面板模型和面板分位数模型分析得出结论,企业改善ESG表现确实可以降低财务风险[14]。帅正华认为,好的ESG表现可以帮助企业抑制管理层信息掩盖、提高信息透明度等,它的这种监督治理作用将减少企业的高风险行为[15]。Chen和Xie证明,ESG信息披露对企业财务绩效具有良好的影响,且效果在那些有ESG投资者参与的企业中更为明显[16]。王治和彭百川发现,ESG表现良好的企业更有机会获得政府补贴、税收优惠等,从而使企业绩效得到提升[17]。Hao和He强调,良好的ESG表现有利于促进企业信息透明度的提高,使自身与利益相关者关系更加紧密,进而帮助企业吸收和整合来自外部的新知识,提高创新能力[18]。

(二)金融机构系统性风险溢出相关研究

所谓系统性金融风险,一般指对金融体系的负面冲击致使市场参与者同时遭受重大损失,且在系统中不断蔓延,最终造成严重损害的风险[19]。刘春航指出,系统性金融风险的形成及影响包括两个动态过程:一是某个或某些金融机构由于受到冲击而面临极端风险,风险的规模和强度在一定程度上可以利用尾部风险来刻画;二是单个金融机构与整体金融系统存在明显的尾部共振现象,机构之间的风险溢出会加速极端风险在机构与体系之间的扩散[20]。当前,关于金融机构系统性风险溢出的研究主要聚焦于三个方面。

首先是对系统性风险溢出的测度。周开国等强调,进行合适的尾部风险测度十分重要,唯此才能掌握金融市场之间系统性风险传染的联动效应,刻画金融市场风险传染的机制[21]。Adrian和Brunnermeier在风险价值(VaR)的基础上提出条件风险价值(CoVaR),即一个特定金融机构处于某种状态下,其他金融机构或者整个金融系统的风险价值,或当金融机构发生危机时的金融系统风险价值,用以测量单个金融机构对系统性风险的贡献大小[22]。Girardi和Ergün认为,衡量尾部风险需要使用系统性风险贡献(ΔCoVaR)这一指标,它能够更好地捕捉极端情形下的风险[23]。宫晓莉等指出,ΔCoVaR表示的是单个金融机构对整体金融系统的风险负外部溢出,它量化了单个机构处于压力下时对整个系统的额外风险,捕获了其对总体系统性风险的边际贡献,反映了危机中的某一机构对其他机构或者系统的边际风险贡献大小[24]。

其次是对金融机构系统性风险传染路径和溢出效应的探讨。许晔通过建立风险网络研究指出,金融机构的系统性风险重要性随市场情况而变化[25]。张兴敏等基于滚动窗口技术运用半参数分位数回归,刻画中国金融系统的网络传染关系,并结合尾部网络关联度来识别系统重要性金融机构[26]。陈守东等发现,在极端事件冲击下,金融机构产生巨大的尾部风险溢出,所有行业尾部风险均大幅度增加,金融机构的风险传染会对其他行业产生影响[27]。张宗新等基于金融压力指数进行系统性金融风险动态测度,构建跨部门风险溢出网络,证实危机时期跨部门风险协同运动趋势明显,且溢出方向和强度均具有非对称性[28]。周悦玥等采用LASSO-CoVaR模型对中国38家上市金融机构系统性金融风险展开网络拓扑分析,指出银行、证券和保险三大行业都存在较为明显的风险溢出,其中溢出效应最强的是证券业[29]。

最后是对金融机构系统性风险溢出影响因素的研究。其中,对于企业不可控因素,罗雨柯利用计量经济学模型考察美国货币政策对中国系统性金融风险溢出效应的影响,发现紧缩性货币政策短期内会增加金融风险溢出,长期有助于金融市场稳定,宽松性货币政策在短期和长期均会推动金融风险溢出上升[30]。肖崎和黄泽彬指出,企业通过发行债券、股票等方式来融资以支持企业发展或扩张的行为,会加大实体行业对金融市场的系统性风险溢出效应[31]。对于企业可控因素,Hakan等在欧洲蓝筹公司股票市场背景下,探讨企业提高ESG评级是否会降低其系统性风险贡献,证实与ESG评级较低的企业相比,评级较高的企业的系统性风险贡献或暴露减少了7.3%[32]。

三研究设计

(一)样本与数据

中国ESG发展的起步可以追溯到2005年,当时证券监督管理委员会发布《上市公司环境信息披露指引》。这是国内首个要求上市公司披露环境信息的指导性文件,为ESG发展奠定了基础。2009年,证监会进一步发布《上市公司社会责任报告指引》,要求上市公司披露社会责任报告,将社会因素纳入企业的经营管理范畴,为ESG投资提供了更多的信息来源。

本文以上市金融机构开始发布ESG评级信息的2009年1月为样本区间的起始点,终止时间确定为2023年12月。ESG数据来源于Wind数据库中的华证ESG评级,其他财务数据取自国泰安(CSMAR)数据库。为了排除异常值对面板回归结果显著性的影响,本文分别使用Excel 2016、R 4.3.2和Stata 15.1三个分析软件,对连续变量的数据按照上下1%水平进行Winsorize缩尾处理,这样每个变量最终包含1733个观测值。

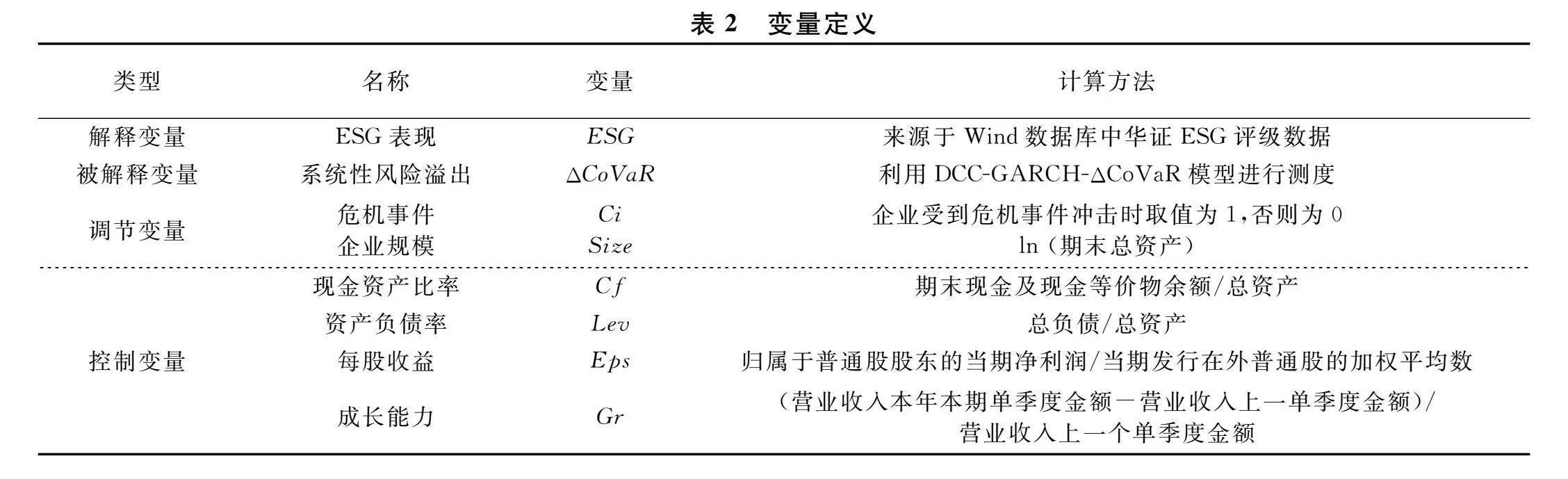

(二)变量定义

1. 被解释变量

借鉴宫晓莉等的研究[24],本文采用ΔCoVaR作为系统性风险溢出的代理变量,用以捕捉单个金融机构对总体金融系统性风险的边际贡献。

2. 解释变量

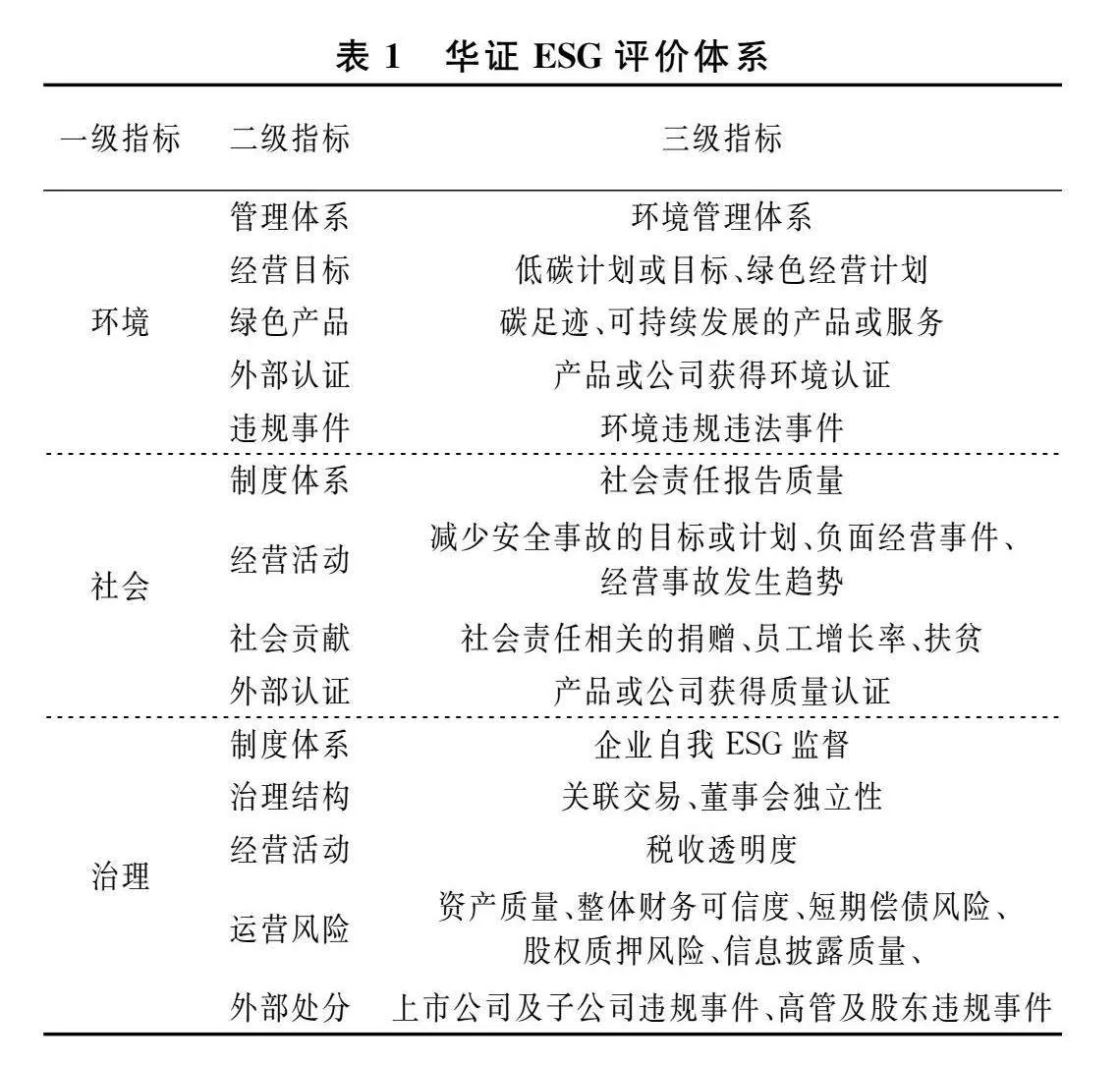

Wind数据库的华证ESG评级体系参照国际主流做法并结合国内市场的实际情况构建评价体系,其涵盖3个一级指标、14个二级指标、26个三级指标,具体如表1所示[33]。评价数据主要来源于金融机构的定期报告,以及临时公告、媒体新闻、国家和地方监管部门关于上市金融机构的违规公告。同时,华证ESG评级体系考虑到不同行业的运营模式、资产结构和主营业务存在较大差异,为实现ESG评价的精细化,基于行业设置权重体系,计算ESG得分,并对应给予AAA至C的9档评级。故此,本文采用9分制对金融机构的ESG评级进行赋分,分数越高代表ESG表现越好。

3. 控制变量

根据已有研究,本文控制其他可能影响金融机构系统性风险溢出的因素,包括现金资产比率、资产负债率、每股收益和成长能力,同时还控制时间和个体的固定效应。

4. 调节变量

为探讨在金融机构规模影响下,以及危机事件发生后,金融机构ESG表现对其系统性风险溢出作用的变化,本文选取危机事件与企业规模为调节变量。

所有变量及其定义见表2。

(三)研究方法

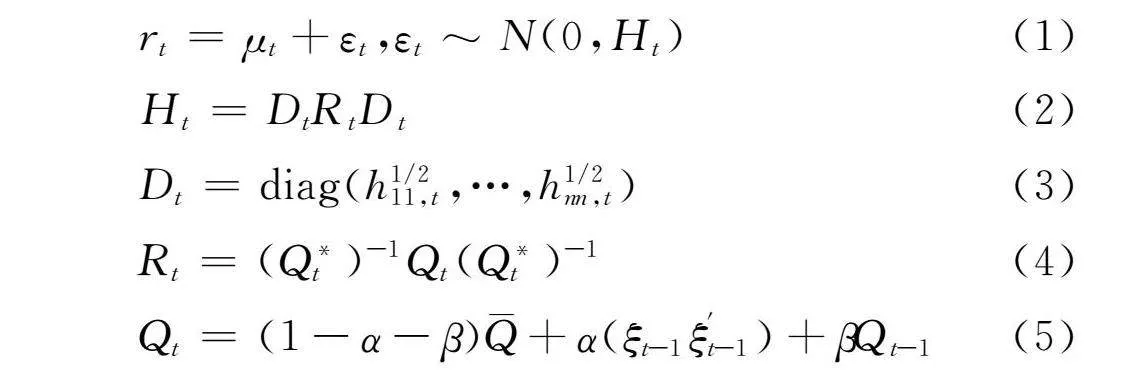

1. 基于DCC-GARCH模型的时变相关性测度

为考察不同收益率向量之间的动态相关性,Engle等提出动态条件相关系数GARCH,即DCC-GARCH模型,它可以很好地反映出时间序列相关性变化的动态特征[34]。其基本形式为:

rt=μt+εt,εt~N(0,Ht)(1)

Ht=DtRtDt(2)

Dt=diag(h1/211,t,…,h1/2nn,t)(3)

Rt=(Q*t)-1Qt(Q*t)-1(4)

Qt=(1-α-β)+α(ξt-1ξ′t-1)+βQt-1(5)

式中,rt表示收益率序列;μt表示均值序列;εt表示标准残差序列,为扰动项;Ht是条件协方差矩阵;Dt为条件标准差对角矩阵,对角线元素为GARCH模型中的条件标准差;Rt为动态条件相关系数矩阵;Qt为条件标准差矩阵,Q*t表示由Qt的对角线元素的平方根组成的对角矩阵;ξt为标准化残差,ξ′t为标准化残差的转置;为ξt的无条件方差矩阵;α和β为非负的待估参数,且α+β<1。

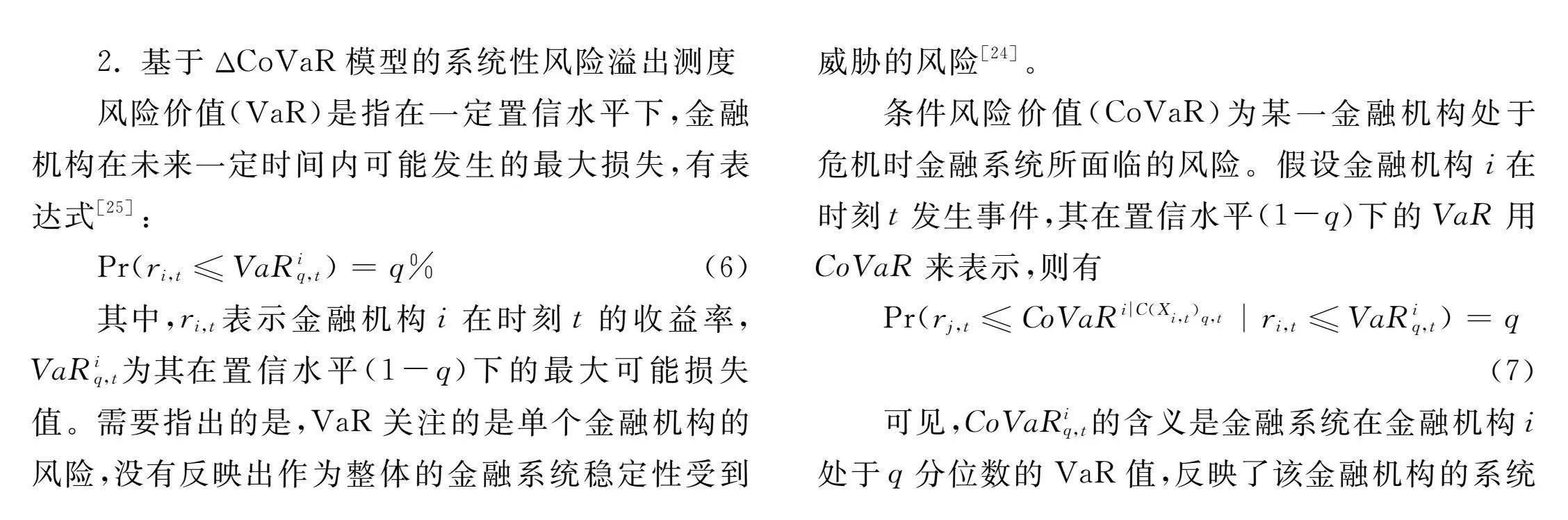

2. 基于ΔCoVaR模型的系统性风险溢出测度

风险价值(VaR)是指在一定置信水平下,金融机构在未来一定时间内可能发生的最大损失,有表达式[25]:

Pr(ri,t≤VaRiq,t)=q%(6)

其中,ri,t表示金融机构i在时刻t的收益率,VaRiq,t为其在置信水平(1-q)下的最大可能损失值。需要指出的是,VaR关注的是单个金融机构的风险,没有反映出作为整体的金融系统稳定性受到威胁的风险[24]。

条件风险价值(CoVaR)为某一金融机构处于危机时金融系统所面临的风险。假设金融机构i在时刻t发生事件,其在置信水平(1-q)下的VaR用CoVaR来表示,则有

Pr(rj,t≤CoVaRi|C(Xi,t)q,t|ri,t≤VaRiq,t)=q (7)

可见,CoVaRiq,t的含义是金融系统在金融机构i处于q分位数的VaR值,反映了该金融机构的系统性风险溢出效应。

在此基础上,金融机构对金融系统的风险贡献大小可以表示为金融机构处于危机时金融系统的条件风险价值与其收益率处于中位数(Median)时的条件风险价值的差额,即

ΔCoVaRiq,t=CoVaRVaRiq,tq,t-CoVaRMedianiq,t(8)

这里,ΔCoVaR表示的便是金融机构对于金融系统的风险溢出,它量化了单个金融机构处于危机时对金融系统产生的风险冲击,捕捉了其对系统性风险的边际贡献。

3. 回归模型设定

考虑到不可观测因素可能同时对金融机构ESG表现和其系统性风险溢出产生影响,从而带来模型的内生性问题,因此本文选用双向固定效应模型展开相关分析。基准回归模型为

ΔCoVaRi,t=α01+α11ESGi,t+α12Controlsi,t+

∑Year+∑Industry+εi,t(9)

其中,ESGi,t为金融机构ESG表现;Controlsi,t为控制变量,包括净资产收益率、财务杠杆、现金资产比率和成长能力;∑Year和∑Industry分别为时间固定效应和个体固定效应;εi,t为随机误差;α01为截距;α11反映金融机构ESG表现对系统性风险溢出的直接影响;α12反映控制变量的影响。

为甄别金融机构ESG三个维度,即环境、社会和治理对其系统性风险溢出的影响,分别构建以下模型:

ΔCoVaRi,t=α02+α21Ei,t+α22Controlsi,t+

∑Year+∑Industry+εi,t(10)

ΔCoVaRi,t=α03+α31Si,t+α32Controlsi,t+

∑Year+∑Industry+εi,t(11)

ΔCoVaRi,t=α04+α41Gi,t+α42Controlsi,t+

∑Year+∑Industry+εi,t(12)

其中,α21、α31和α41分别反映ESG表现的三个维度对系统性风险溢出的直接影响。

为考察机构规模在金融机构ESG表现与其系统性风险溢出之间的调节效应,引入交乘项ESGi,t×Sizei,t构建模型:

ΔCoVaRi,t=α05+α51ESGi,t+α52Sizei,t+

α53ESGi,t×Sizei,t+α54Controlsi,t+∑Year+

∑Industry+εi,t(13)

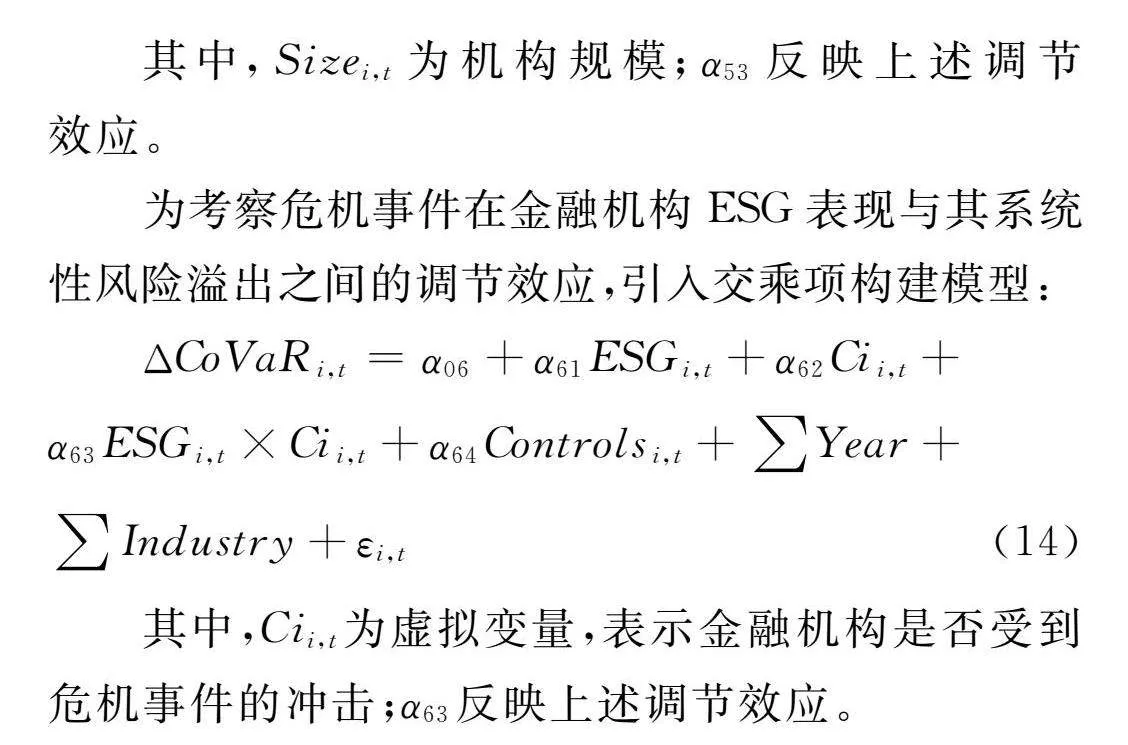

其中,Sizei,t为机构规模;α53反映上述调节效应。

为考察危机事件在金融机构ESG表现与其系统性风险溢出之间的调节效应,引入交乘项构建模型:

ΔCoVaRi,t=α06+α61ESGi,t+α62Cii,t+

α63ESGi,t×Cii,t+α64Controlsi,t+∑Year+

∑Industry+εi,t(14)

其中,Cii,t为虚拟变量,表示金融机构是否受到危机事件的冲击;α63反映上述调节效应。

(四)初步分析

1. 危机事件

近年来,各类重大突发事件对金融系统频繁造成直接冲击,事件爆发后金融机构对金融系统的风险溢出影响值得关注。本文借鉴胡春阳等的研究[35],对已经发生危机事件进行定义,具体见表3。

2. 金融机构股票日收益率波动与系统性风险溢出

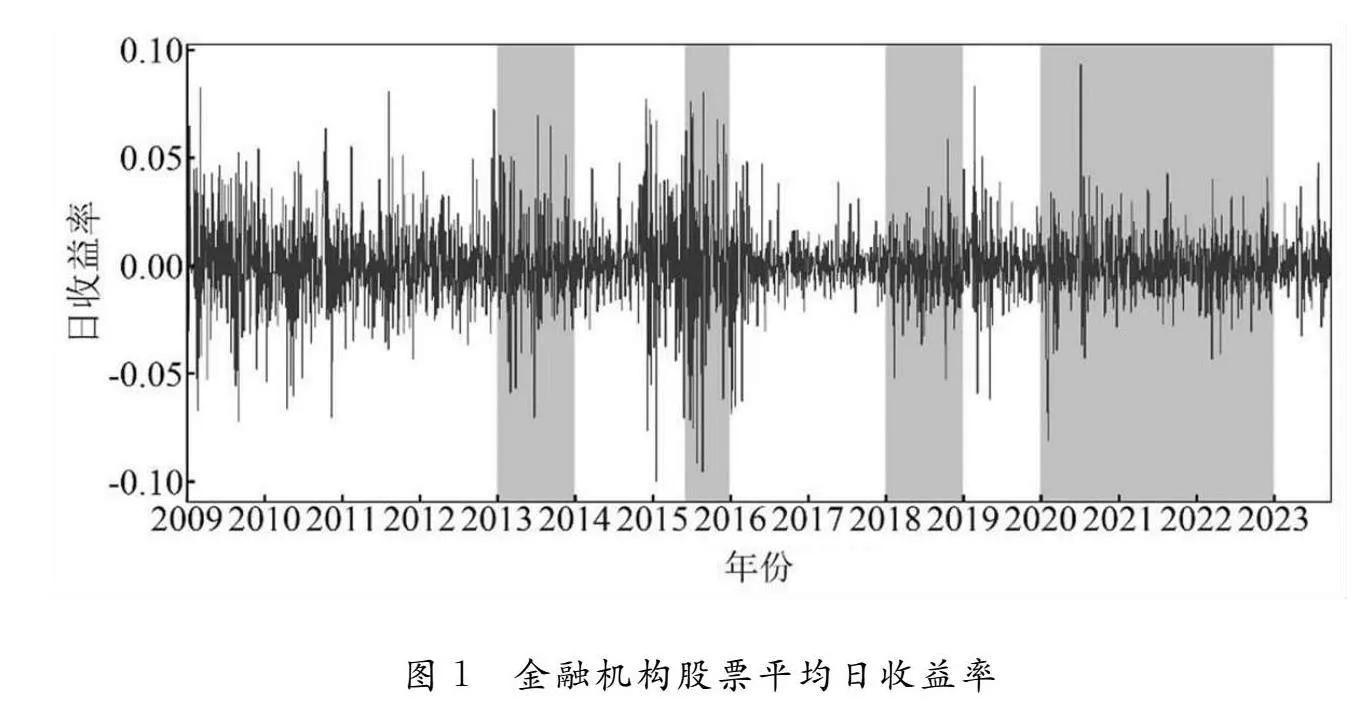

图1给出了32家上市金融机构在研究期内的股票平均日收益率变动趋势,其中阴影部分为危机事件发生的时间区段。不难看出,该指标在危机事件爆发后均出现大幅度波动。

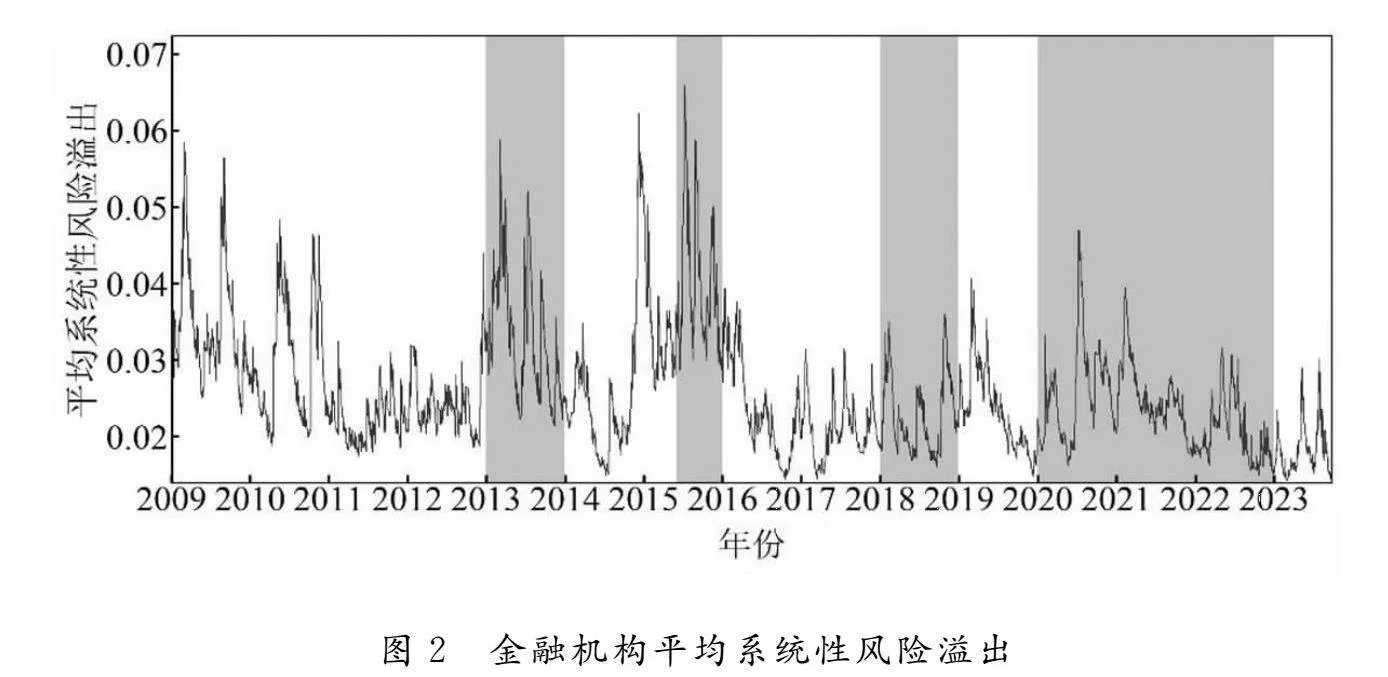

在图1的基础上,本文根据DCC-GARCH-ΔCoVaR模型计算32家上市金融机构的系统性风险溢出指标,并绘制2009年至2023年金融机构平均系统性风险溢出时变图,如图2。可以发现,金融机构每当面临危机事件冲击时,系统性风险溢出均有所增加。

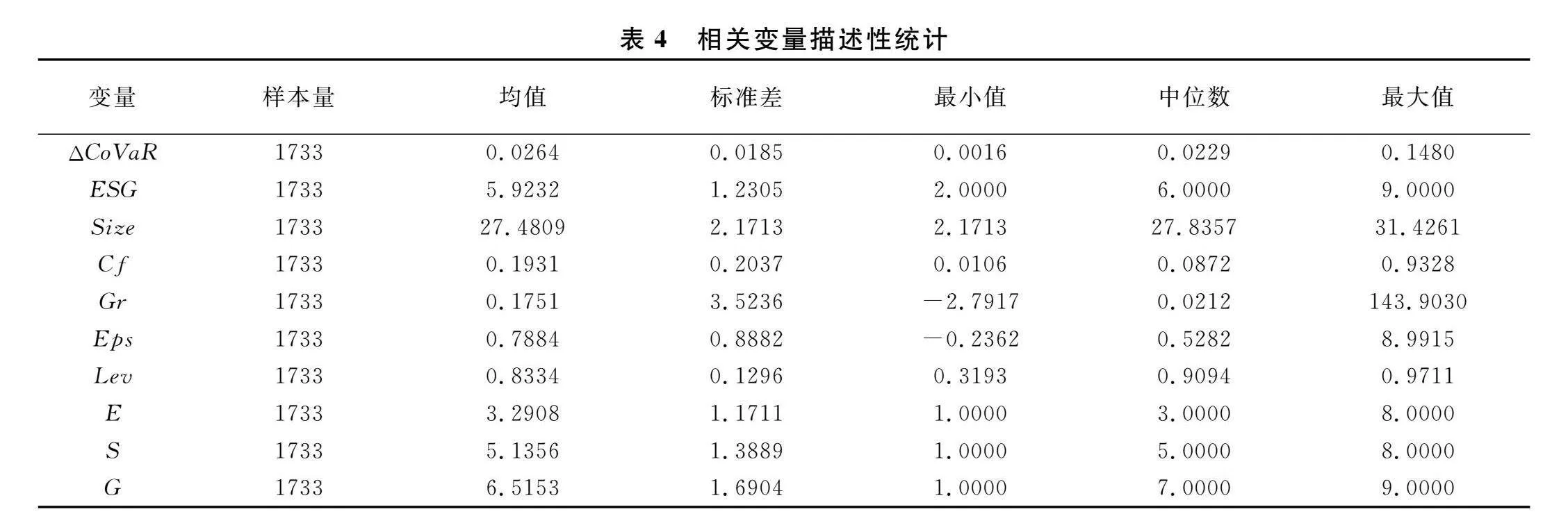

3. 描述性统计

表4报告了相关变量的描述性统计结果。在解释变量方面,ESG表现得分的均值为5.9232,表明32家金融机构的ESG表现整体处于中上等水平。就被解释变量而言,金融机构系统性风险溢出的变化范围为0.0016至0.1480,均值为0.0264,表明大部分金融机构的系统性风险溢出都处于较小的水平。

四实证分析

(一)基准分析

1. 总体视角下金融机构ESG表现

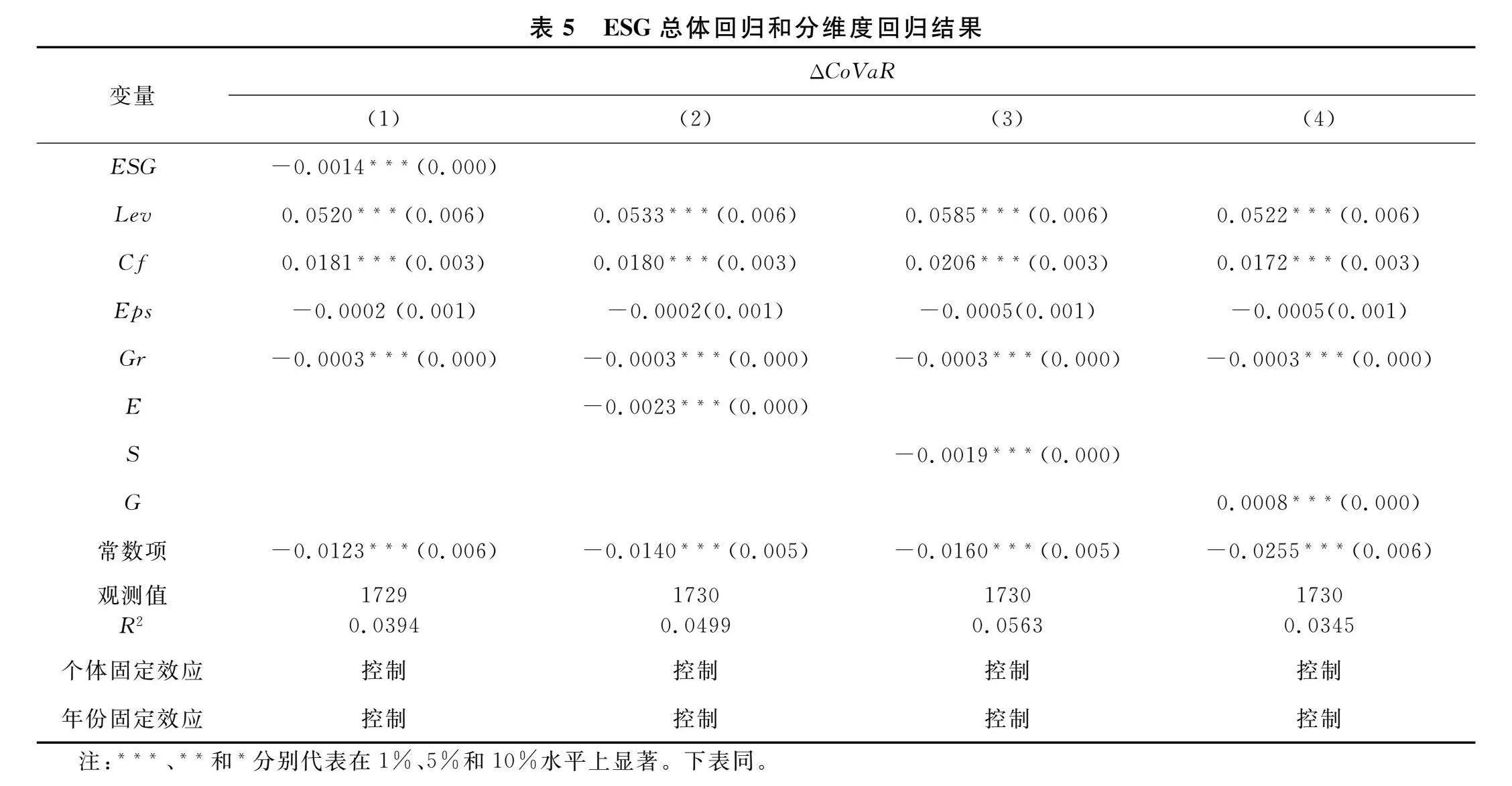

表5中列(1)为金融机构ESG表现对其系统性风险溢出影响的回归结果,系数为-0.0014且在1%水平上显著,说明在控制其他变量的情况下上述影响是存在且负向的,即金融机构ESG表现改善可以有效降低其系统性风险溢出。

2. 分维度视角下金融机构ESG表现

表5列(2)、列(3)和列(4)分别为金融机构ESG表现的三个维度对其系统性风险溢出影响的回归结果。环境(E)和社会(S)维度的系数分别为-0.0023和-0.0019,说明它们对金融机构系统性风险具有负向影响,即环境和社会表现越改善,金融机构的系统性风险溢出越低;治理(G)维度系数为0.0008,说明其对金融机构系统性风险产生的影响是正向的,即治理水平越高,金融机构的系统性风险溢出越大。

(二)调节效应分析

1. 机构规模调节效应

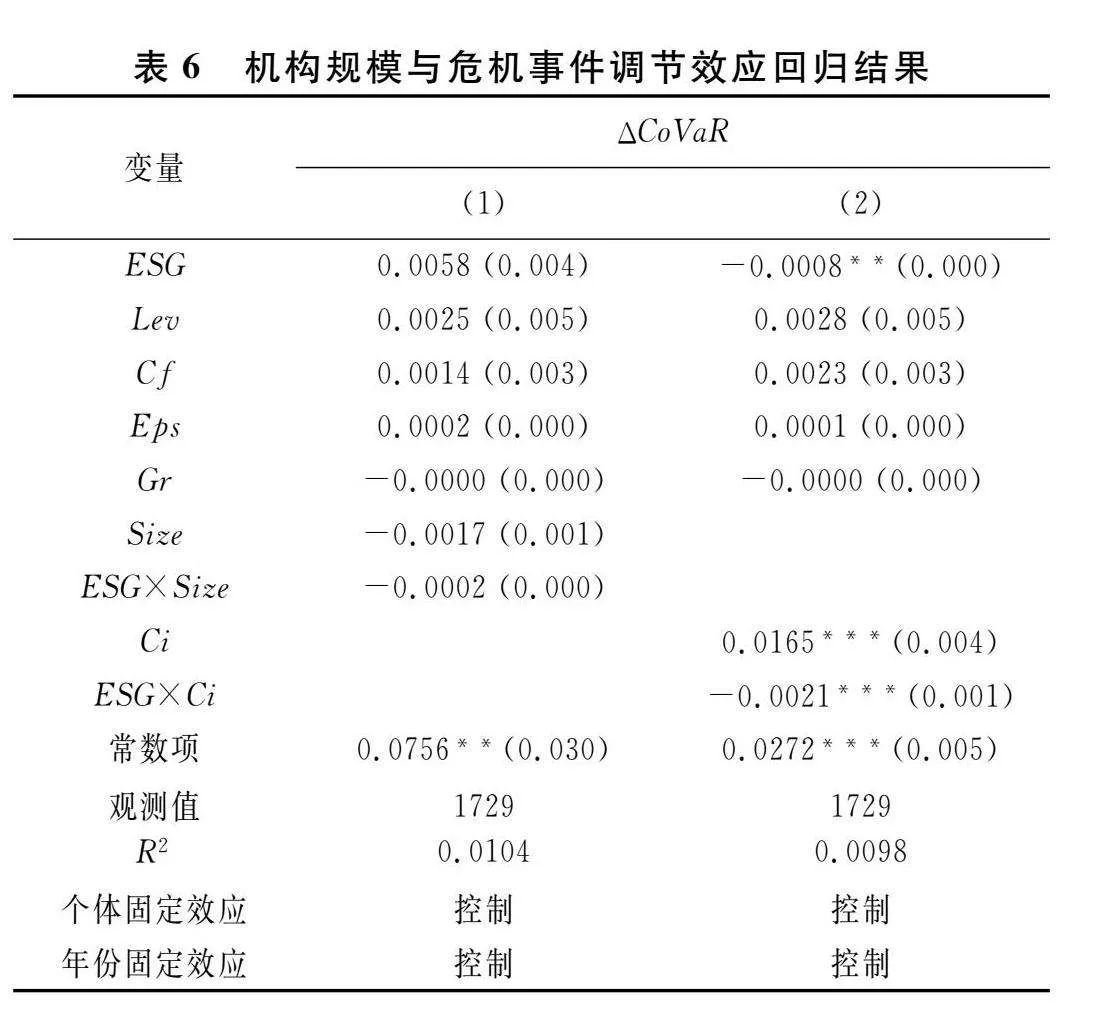

机构规模在金融机构ESG表现与其系统性风险溢出关系中的调节作用在表6中列(1)得到体现。加入金融机构ESG表现与规模的交乘项(ESG×Size)后,交乘项的系数为-0.0002,可见金融机构规模扩大会增强其ESG表现作用的发挥,或者说会强化其ESG表现改善对金融机构系统性风险的抑制作用,即它具有正向调节效应。

2. 危机事件调节效应

由表6中列(2)可知,金融机构ESG表现与危机事件交叉项的系数为-0.0021,说明危机事件发生将强化金融机构ESG表现对其系统性风险溢出原来的负向作用,即在面临危机事件时,金融机构ESG表现的改善较正常时期可以更加有效降低其系统性风险的溢出。

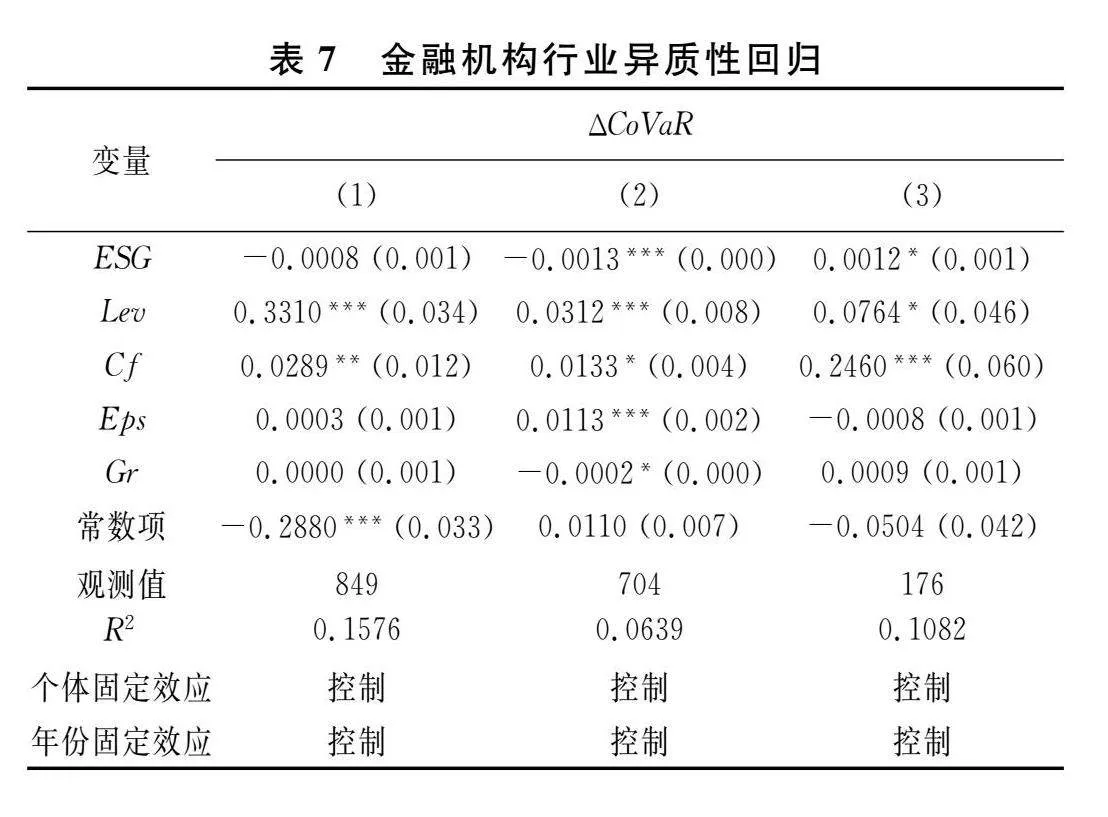

(三)分行业分析

为了讨论不同金融子行业中金融机构ESG表现对其系统性风险溢出影响的差异,本文将32家金融机构划归进三个行业:银行业、证券业和保险业。表7列(1)~列(3)分别呈现了针对以上三个行业的回归结果,表明证券业ESG表现的改善可以有效降低该行业中金融机构的系统性风险溢出,保险业ESG表现的改善会增加其系统性风险的溢出,而对于银行业作用则不显著。

(四)检验分析

1. 稳健性检验

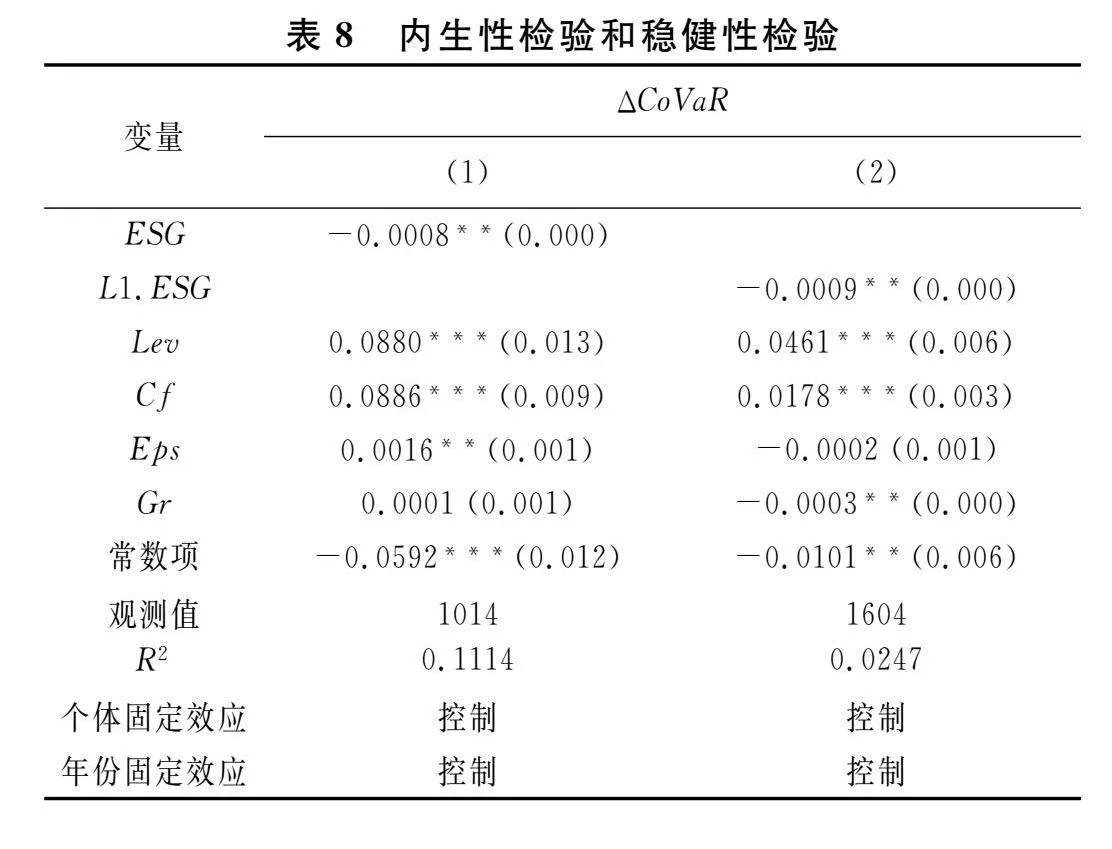

本文在上面实证部分对一些金融机构的股票日收益率的缺失数据根据相关会计准则进行了补齐处理,为避免处理后的数据干扰实证结果,下面通过调整样本区间来进行稳健性检验,具体做法是将研究期从2009-2023年缩短为2015-2023年。表8中列(1)给出了研究区间调整后的回归结果,其中金融机构ESG表现的系数为-0.0008且显著,说明它与其系统性风险的溢出依然呈负向关系,即金融机构ESG表现的改善可以有效降低其系统性风险溢出这一结果是稳健的。

2. 内生性检验

双向因果关系等可能造成所谓内生性问题,即金融机构ESG表现与其系统性风险溢出互为因果,使得解释变量与误差项相关。为此,本文采用滞后解释变量的方法对此进行检验。由于金融机构ESG表现具有滞后性,同时前期的ESG表现提升将为后期的金融机构发展奠定良好的基础,故选取滞后一期的ESG表现(L1.ESG)来开展相关实证。表8中列(2)报告的计算结果显示,L1.ESG的回归系数为-0.0009且显著,说明金融机构ESG表现的改善可以有效降低其系统性风险的溢出的结果并没有受到内生性的影响。

五结论

近年来,随着ESG理念的迅速发展,外部投资者和内部管理者都越来越关注企业在此方面的认识和实践。本文以上市金融机构为代表,探讨它们的ESG表现如何影响系统性风险的溢出,经过实证研究得到如下结论:

首先,金融机构ESG表现对系统性风险溢出总体上具有抑制作用,但是在具体到其三个维度的影响时,结果却有差别:环境和社会因素与后者呈负向关系,而治理因素与之呈正向关系,表明重视可持续发展和社会责任的金融机构可以更有效地降低其系统性风险溢出。其次,金融机构的规模扩张会增强ESG表现对系统性风险溢出的抑制作用,即体量越大的机构对金融市场产生的系统性风险溢出越小。同时,危机事件发生后,改善金融机构ESG表现能更加有效地抑制其系统性风险溢出,说明金融机构的ESG表现在这时更加重要。最后,分属于不同子行业的金融机构的ESG表现对系统性风险溢出的作用是各不相同的:在证券业金融机构ESG表现对系统性风险溢出具有抑制作用,在保险业则是积极的,而在银行业影响并不显著。

[参考文献]

[1]杨子晖, 陈雨恬, 张平淼. 股票与外汇市场尾部风险的跨市场传染研究[J]. 管理科学学报,2020(8): 54-77.

[2] 曾志坚, 张欣怡, 黄珊. 公司债市场是新常态下证券市场的风险信号标吗?——基于公司债与股票市场间风险溢出的研究[J]. 财经理论与实践, 2020(1): 41-47.

[3] 叶莉, 王远哲, 陈勇勇. 基于尾部风险关联网络的中国金融机构间风险溢出效应研究[J]. 统计与信息论坛, 2019(3):54-63.

[4] 刘超, 刘彬彬. 金融机构尾部风险溢出效应——基于改进非对称CoVaR模型的研究[J]. 统计研究, 2020(12): 58-74.

[5] 孙为政. 环境社会治理(ESG)绩效关系及其对企业绩效的影响[J]. 当代经理人,2020(3): 16-19.

[6] Bax K, Bonaccolto G, Paterlini S. Do lower environmental, social, and governance (ESG) rated companies have higher systemic impact? Empirical evidence from Europe and the United States [J]. Corporate Social Responsibility and Environmental Management, 2023(3): 1406-1420.

[7] Zhao C H, Guo Y, Yuan J H, et al. ESG and corporate financial performance: empirical evidence from China's listed power generation companies [J]. Sustainability, 2018: 2607.

[8] Chiasson M, Davidson E. Taking industry seriously in information systems research [J]. MIS Quarterly, 2005(4):591-605.

[9] Dhaliwal D S, Li O Z, Tsang A, et al. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting [J]. The Accounting Review, 2011(1): 59-100.

[10]Crifo P, Forget V, Teyssier S. The price of environmental,social and governance practice disclosure: an experiment with professional private equity investors [J]. Journal of Corporate Finance, 2015,30:168-194.

[11]Drempetic S, Klein C, Zwergel B. The influence of firm size on the ESG score: corporate sustainability ratings under review [J]. Journal of Business Ethics, 2020(2): 333-360.

[12]邱牧远, 殷红. 生态文明建设背景下企业ESG表现与融资成本[J]. 数量经济技术经济研究, 2019(3): 108-123.

[13]Hoepner A, Oikonomou I, Scholtens B, et al. The effects of corporate and country sustainability characteristics on the cost of debt: an international investigation [J]. Journal of Business Finance & Accounting, 2016(1-2): 158-190.

[14]谢赤, 李蔚莹. 企业改善ESG表现能降低财务风险吗?——来自中国上市公司的经验证据[J]. 湖南大学学报(社会科学版), 2023(2): 51-58.

[15]帅正华. 中国上市公司ESG表现与资本市场稳定[J]. 南方金融, 2022(10): 47-62.

[16]Chen Z F, Xie G X. ESG disclosure and financial performance: moderating role of ESG investors [J]. International Review of Financial Analysis, 2022,83:102291.

[17]王治, 彭百川. 企业ESG表现对创新绩效的影响[J]. 统计与决策, 2022(24): 164-168.

[18]Hao J, He F. Corporate social responsibility (CSR) performance and green innovation: evidence from China [J]. Finance Research Letters, 2022: 102889.

[19]Benoit S, Colliard J E, Hurlin C, et al. Where the risks lie: a survey on systemic risk [J]. Review of Finance, 2017(1): 109-152.

[20]刘春航. 大数据、监管科技与银行监管[J]. 金融监管研究, 2020(9): 1-14.

[21]周开国, 季苏楠, 杨海生. 系统性金融风险跨市场传染机制研究——基于金融协调监管视角[J]. 管理科学学报, 2021(7): 1-20.

[22]Adrian T, Brunnermeier M K. CoVaR[J]. American Economic Review, 2016(7): 1705-1741.

[23]Girardi G, Ergün A T. Systemic risk measurement:multivariate GARCH estimation of CoVaR [J]. Journal of Banking & Finance, 2013(8): 3169-3180.

[24]宫晓莉, 熊熊, 张维. 我国金融机构系统性风险度量与外溢效应研究[J]. 管理世界, 2020(8): 65-83.

[25]许晔. 基于尾部风险网络的中国金融机构重要性研究[J]. 宏观经济研究, 2019(11):102-111.

[26]张兴敏, 傅强, 张帅, 等. 金融系统的网络结构及尾部风险度量——基于动态半参数分位数回归模型[J]. 管理评论, 2021(4): 59-70.

[27]陈守东, 康晶, 林思涵. 金融机构尾部系统风险与行业风险关联效应研究——基于尾部相依性视角[J]. 金融论坛, 2020(11): 17-28.

[28]张宗新, 陈莹. 系统性金融风险动态测度与跨部门网络溢出效应研究[J]. 国际金融研究, 2022(1): 72-84.

[29]周悦玥, 张旭. 系统性金融风险wr1fLiihxbl6CqQ8YjfFqu6+NNfgD+lM5EdO7Jg4Ddg=溢出网络研究——基于LASSO-CoVaR模型的网络拓扑分析[J]. 中国物价, 2023(3): 67-71.

[30]罗雨柯. 美国货币政策对中国系统性金融风险的溢出影响[J]. 统计与决策,2023(23): 144-149.

[31]肖崎, 黄泽彬. 企业金融化视角下实体行业对金融体系的系统性风险溢出效应研究[J]. 投资研究, 2023(11): 14-30.

[32]Hakan M E,Cortés ngel A. The impact of ESG ratings on the systemic risk of European Blue-Chip Firms [J]. Journal of Risk and Financial Management, 2022(4): 153-153.

[33]王翌秋, 谢萌, 郭冲. 企业ESG表现影响银行信贷决策吗——基于中国A股上市公司的经验证据[J]. 金融经济学研究, 2023(5): 97-114.

[34]Engle R F, Manganelli S. CAViaR: conditional autoregressive value at risk by regression quantiles [J]. Journal of Business & Economic Statistics, 2004(4): 367-381.

[35]胡春阳, 马亚明. 重大突发事件冲击下实体经济与金融市场间上行和下行溢出效应[J]. 统计研究, 2023(11): 80-92.