混合所有制改革与内部资本市场效率

2024-10-09胡海峰田一迪王爱萍

[摘要] 基于2008-2021年国有集团成员企业数据,研究了混合所有制改革对集团内部资本市场效率的影响及作用机制。结果显示,混合所有制改革对国有企业集团的内部资本市场效率有显著的提升作用。机制检验发现,混合所有制改革通过非国有股东委派董事和提高内部控制质量提升了内部资本市场效率。混合所有制改革对集团内部资本配置效率的提升作用在非国有股东向企业委派董事时更显著,但非国有股东委派董事比例过高反而无法提升内部资本市场效率。进一步分析得出,在集团多元化程度高、市场竞争程度低时,混合所有制改革对内部资本市场效率有更大的提升作用。

[关键词] 国有企业集团;内部资本市场;混合所有制改革;内部控制

[中图分类号] F121[文献标识码] A[文章编号] 1008-1763(2024)05-0041-12

Mixed-Ownership Reform and Internal

Capital Market Efficiency

HU Haifeng1,TIAN Yidi2,WANG Aiping3

(1. Business School, Beijing Normal University, Beijing100875, China;

2. School of Applied Economics, Renmin University of China, Beijing100872, China;

3. School of Economics, Beijing Technology and Business University, Beijing100048, China)

Abstract:Based on the data of state-owned group member enterprises from 2008 to 2021, this paper explores the impact of mixed-ownership reform on the internal capital market efficiency within business groups, as well as its underlying mechanisms. The results indicate that mixed-ownership reform significantly enhances the efficiency of the internal capital market in state-owned enterprise groups. According to the mechanism test, mixed-ownership reform improves the efficiency of the internal capital market primarily through the appointment of directors by non-state shareholders and the enhancement of internal control quality. The impact of mixed-ownership reform on internal capital market efficiency becomes more pronounced when non-state shareholders appoint directors to the companies. However, when the proportion of directors appointed by non-state shareholders is excessively high, the mixed-ownership reform fails to significantly enhance internal capital market efficiency. Further analysis shows that when the degree of group diversification is high and the degree of market competition is low, mixed-ownership reform has a greater impact on internal capital market efficiency.

Key words: state-owned business group; internal capital market; mixed-ownership reform; internal control

一引言

党的二十大报告指出,要深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力。长期以来,国有企业作为中国特色社会主义经济发展的“顶梁柱”,在推动国民经济和社会发展中起到了关键作用,而国有产权却存在一定的制度缺陷,容易导致“所有者缺位”、“内部人控制”[1]、政府过度干预等问题。在不断发展的过程中,国有企业所面临的改革任务愈加艰巨,亟须从根本上解决体制机制问题,为做大做强做优国有企业筑牢基础。

事实上,许多国有企业都隶属于大型企业集团。企业集团是同一管理权威下若干个公司以正式或非正式方式结合而成的多层次经济组织[2],自20世纪80年代起,具有中国特色的企业集团在政府政策的引导下为国民经济做出了重要贡献,大型企业的集团化特征也愈加凸显。内部资本市场是伴随着多元化经营浪潮而出现的概念,最早指多元化企业/多分部企业内各部门围绕内部资金展开竞争形成的“市场”[3]。由于企业集团这一组织形式在中国的普遍性,国内学者在开展相关研究时多以集团作为内部资本市场的载体,认为总部将资源集中起来并配置到不同的成员企业的行为形成了内部资本市场,其主要运作方式包括集团内部的资金借贷、相互担保等[4-5]。内部资本市场在提升集团财务运行效率、支持集团战略实施等方面发挥着重要作用[6]。内部资本市场的有效性是内部资本市场相关领域中的重要话题,Shin和Stulz最早对内部资本市场效率进行了描述,认为内部资本市场的高效率意味着多元化企业的内部资本可以被更多地分配到效益相对较好的分部,并且效益较好的分部拥有获得融资的优先权利[7]。因此,内部资本市场效率可被定义为内部资本市场缓解集团成员企业融资约束、在成员间合理配置资源的效率与能力。目前学界关于内部资本市场的有效性仍存在诸多争议,支持者认为,借助内部资本市场,集团各个成员企业可以通过相互拆借、共同担保等方式形成密切的联系,在财务、技术等方面相互协作,从而降低融资成本、缓解融资约束,合理地配置资源;反对者认为,集团内部通常存在复杂的组织结构和金字塔式的控制链条,代理冲突和信息不对称会干扰内部资本市场有效地配置资源。与民营集团相比,国有企业集团的形成和发展存在着明显的政府行政干预的痕迹[8],在强调发展具有国际竞争力的大型企业集团的目标下,国有集团的发展更多地强调兼并和重组、政府“拉郎配”等方式,但这种方式也引发了“贪大求快”的争论[9],可能导致资源无法在成员企业间合理配置。此外,当终极控股股东为中央或地方各层级国资委时,由于所有权的不明晰性,所有者对下辖企业财务、人事和业务的管控较弱,这可能导致集团内部的代理问题更加严重。为了减少国有产权的固有弊端,国家自改革开放以来就不断推进和深化国有企业改革,混合所有制改革是其中的关键一环。在全面建设社会主义现代化国家的进程中,深入考察混合所有制改革与国有集团内部资本市场效率的关系,具有重要的理论价值和现实意义。

为此,本文以2008-2021年国有企业集团控股上市公司为样本,研究混合所有制改革对企业集团内部资本市场效率的影响。本文的贡献在于:首先,基于中国特定的制度背景,本文首次研究了混合所有制改革对企业集团内部资本市场效率的影响及作用机制,丰富了关于内部资本市场效率影响因素的研究。其次,区别于已有文献将上市公司作为独立的个体考察混合所有制改革的经济后果,本文基于我国国有企业“大型化、集团化”发展的重要背景,从集团资源分配的角度拓展了混合所有制改革经济后果的研究。最后,本文的研究话题适应我国国有企业当前普遍存在的集团化经营模式的需要,能够为国有集团成员企业通过实施混合所有制改革缓解代理问题和信息不对称从而优化集团资源配置效率提供参考。

二文献回顾与理论分析

(一)文献回顾

1.混合所有制改革的实施效果

目前已经有较多学者考察了混合所有制改革对企业的影响,认为混合所有制改革具有积极作用,引入非国有股东可以改善国有企业的治理机制[10],形成合理制衡的多元股权结构[11],缓解所有者缺位带来的代理冲突[12]。由于国有企业最终由政府部门控制,管理者的去留及薪酬主要由政府部门决定,不直接与绩效挂钩,国有企业相比民营企业存在着薪酬激励不足的问题,不利于调动管理者的积极性。郝阳和龚六堂发现,民营资本参股国有企业可以增强国有企业管理层的薪酬和离职对业绩的敏感度,提升企业绩效[13]。混合所有制改革也有助于提高企业的全要素生产率[14]、投资效率[15]和创新能力[16]。还有学者认为混合所有制改革对企业可能造成负面影响,刘春和孙亮指出国有企业部分民营化后政策性负担不降反增,从而使得企业的业绩下降[17];钟昀珈等发现混合所有制改革会导致非国有股东的掏空和关联交易行为增多[18]。

2.内部资本市场的有效性及其影响因素

内部资本市场可以将企业集团内总部、分部的剩余现金流进行整合,将资金以较低的成本和便捷的方式配置给投资回报率较高或资金短缺的分部及项目以缓解融资约束,实现“活钱效应”,这种“活钱效应”正是内部资本市场效率的体现。Shin和Stulz认为内部资本市场的效率性指的是内部资本能够被总部分配到效益相对高的分部,效益高、有发展前景的分部拥有获得融资的优先权利[7]。也有学者认为,如果多分部企业中任意分部A的投资边际收益与分部B的投资边际收益相等,则内部资本市场是有效的[19]。实证研究往往通过多分部企业内部的资本流向来判断内部资本市场是否有效率,如果内部资本从投资机会少的分部流向投资机会多的分部,或从收益低的分部流向收益高的分部,则内部资本市场有效。目前学界关于内部资本市场是否有效存在较多争议,“有效论”的支持者认为,集团的内部资本市场具有信息成本和交易成本上的优势[20],可以缓解成员企业的融资约束[21]。内部资本市场具有“挑选胜者”的能力,集团总部对不同分部的投资项目进行比较,能够将资金分配至发展前景好、经济效益高的分部[22]。“无效论”的支持者认为,多元化企业或企业集团中存在复杂的治理结构和代理冲突[23],部门间的信息不对称、经理人的权利斗争及投资机会的差异容易引起分部投资过度或投资不足,造成交叉补贴和平均主义,从而使内部资本市场难以缓解分部的融资约束[24]。已有研究成果表明,影响内部资本市场效率的因素包括集团的垂直整合水平[25]、管理层激励[26-27]、总部对分部的监督[28]等。集团总部CEO与成员企业经理之间构建的非正式关系也增大了部门经理人讨价还价的可能性,从而可能引起寻租[29]。由于部门经理人对企业资源没有剩余所有权,他们没有动力配合企业集团CEO高效率地配置资本[30]。国内学者基于中国企业集团数据的研究发现,民营企业集团的资本配置功能整体上优于国有企业集团[31]。

从目前的文献来看,学者对混合所有制改革实施效果的研究集中于企业个体,而未考虑国有企业集团化经营这一普遍现象。国内外学者对内部资本市场是否有效仍然存在争论,这是因为不同集团内部资本市场的有效性由于集团自身的异质性特征而存在差异。由于数据和方法的限制,国内与内部资本市场效率相关的研究多是理论分析或案例分析,很少有学者基于大样本进行实证研究。同时,现有研究缺乏对中国特殊的制度背景和新经济形势等要素的深入挖掘。为此,本文将深入考察混合所有制改革与国有集团内部资本市场效率之间的关系。

(二)理论分析与研究假设

集团内部资本配置是否有效的核心在于总部能否对成员企业的投资前景做出合理的判断,并提供相匹配的资本。这一机制作用的高效发挥取决于两个方面:一是集团总部能否准确判断分部的投资价值,二是分部管理者是否向总部提供了关于成员企业的真实信息。混合所有制改革影响集团内部资本市场效率的机理包括以下方面:首先,混合所有制改革可以增大非国有股东的比例,使之与国有股东形成制衡,缓解股东间的代理问题。在新兴经济体中,投资者保护制度尚不健全,大股东控制权与所有权的分离容易导致其对成员企业的掏空行为,损害成员企业中小股东的利益。即便是国有属性的大股东也存在为了满足控股股东利益掏空上市公司的现象[32]。国有企业集团通过股权控制链将各个成员企业联结在一起,集团作为大股东控制多个成员企业,与成员企业的其他股东的利益目标未必一致。关联交易是内部资本市场运作的重要形式,企业集团的各个成员之间可以通过关联交易进行资金业务往来。在内部资本市场运作情况良好的情境下,关联交易可以使内部资本市场的资金得到合理的配置;而如果缺乏监督和约束,关联交易也容易异化为股东掏空企业的渠道,大股东可能通过企业集团成员间的关联交易掏空成长性高、投资前景好的成员企业,支持成长性低、发展前景较差的成员企业。随着混合所有制改革的推进,非国有股东的话语权逐渐增大,可以与原本一股独大的国有股东形成有效制衡,弱化其掏空能力。其次,混合所有制改革可以缓解集团总部与分部间的信息不对称,从而促进内部资本的高效分配。集团总部的管理者需要管理多个成员企业,在信息不完全透明的情况下可能做出不当的资本配置决策,或出于自利的动机向分部经理寻租,而成员公司的经营者为了获取更多的资金也可能通过虚报成本、操纵会计信息来掩盖真实的经营情况。由于国有企业的所有者缺位,高管行为受到的监督和约束相对较弱,这加剧了总部与分部之间的信息不对称。非国有股东有逐利的天性,相比国有股东有更强的动机监督管理层,这有助于缓解股东与管理层之间、分部与总部之间的代理问题,使总部可以及时获得真实有效的分部信息,推进内部资本配置合理化。综上,本文提出假设H1。

H1:混合所有制改革有助于提高集团内部资本市场效率。

通过并购重组组建大型企业集团是国有企业改革的主要行动之一。随着下属公司数量的增多和集团多元化程度的提高,集团内部治理结构将更加复杂,信息不对称程度及总部在各个分部之间配置资本的难度也会随之提高。一方面,多元化集团对总部管理层的知识、信息掌握情况要求较高,随着多元化程度的提高,信息甄别成本也会相应增加。这会在一定程度上分散了总部管理层的注意力,导致在资源配置时,总部管理者可能无法对每个成员企业的投资机会进行合理评价,进而引发不当的决策。另一方面,随着多元化程度的提高,成员企业围绕集团资金、资源展开的竞争也会加剧,同时各级管理层之间的沟通成本会更高,这为管理层借助信息不对称进行寻租和利益输送提供了更多的机会,从而容易损害资本配置效率。因此,当集团多元化程度较高时,混合所有制改革对提升内部资本市场效率具有更大的潜力。综上,本文提出假设H2。

H2:相比多元化程度低的集团,混合所有制改革对内部资本市场效率的提升作用在多元化程度较高的集团中更显著。

企业面临的外部竞争环境也可能影响集团内部资本的配置效率。高度竞争的行业结构分散,竞争者众多,企业的平均生存成本较低,总部可通过对比竞争者成本,更准确地把握分部经营成本。在这种环境下,分部虚报成本将面临资金匮乏、信任度下降和声誉受损的风险。因此,市场竞争将对企业形成纪律约束,减少虚报成本的行为,提升资本配置效率。相反,在垄断性强的行业,国有企业凭借所有权和市场优势在行业中已经占据了相对稳固的地位,更容易利用信息壁垒虚报成本,扭曲资本配置。因此,在这类企业中进行混合所有制改革对改善内部资本配置效率的作用更大。综合上述分析,本文提出假设H3。

H3:随着所处行业竞争程度的下降,混合所有制改革对内部资本市场效率的提升作用逐渐增强。

三研究设计

(一)样本选择与数据来源

本文选取2008-2021年沪深A股上市公司中隶属于国有集团的上市企业(即国有集团成员企业)为研究样本。按以下步骤对样本进行筛选:①剔除*ST、ST企业。②剔除金融类企业。③剔除异常、缺失的数据和最终控制人无法确认的企业。④剔除第一大股东持股比例小于20%的企业,这部分企业本身股权较为分散,受大股东的支配力度较弱,因此将其界定为不属于集团的企业。⑤根据国泰安数据库和上市公司年报提供的股权控制链条图追溯企业的最终控制人,当控股股东或最终控制人为集团时,则认为该企业为集团成员企业。若两家及以上的企业由同一经济主体控制,也认定这些企业归属于同一集团,受内部资本市场的支配。对于股权控制链追溯到政府部门、国资委、国有资产经营公司的企业,则判定最终控制人为其直属管理控制的经济主体。根据上述条件进行筛选,最终获得7664个有效样本。本文使用的数据来自国泰安数据库,其中十大股东性质和最终控制人结合上市公司年报进行手工整理和确认。为了排除极端值对研究结果的影响,本文对连续型变量进行上下1%的缩尾处理。

(二)模型设定

内部资本配置效率的衡量方法可以分为直接研究法与间接研究法。直接研究法适用于以上市公司作为集团总部的研究视角,间接研究法适用于以上市公司作为集团分部的研究视角,这类方法的基本思想是,有效的集团内部资本配置遵循“优胜者选拔”原则,能够将较多的资本配置到发展前景较好的分部。本文参考Wurgler[33]、邵军和刘志远[34]的做法,建立以下模型对企业集团内部资本市场的有效性进行评估:

lnIit=α0+α1lnsit+α2controlit+μi+δt+εit(1)

其中I代表集团对成员企业的资金配置,s代表公司的投资机会。control为控制变量集,μi和δt分别表示公司、年份固定效应,ε为随机扰动项。如果α1显著大于0,则表示更具投资价值的成员企业获得了更多的资源配置,集团的内部资本市场有效。

进一步,为了考察混合所有制改革对内部资本市场效率的影响,本文将混合所有制程度及其与投资机会的交乘项引入模型中:

lnIit=β0+β1mixit×lnsit+β2mixit+

β3lnsit+β4controlit+μi+δt+εit(2)

其中mix表示集团成员企业的混合所有制程度,如果式(2)中β1的符号显著为正,则说明混合所有制改革促进资本更多地流向具有良好发展前景的分部,集团的内部资本市场效率得到了提升。

(三)变量定义与描述性统计

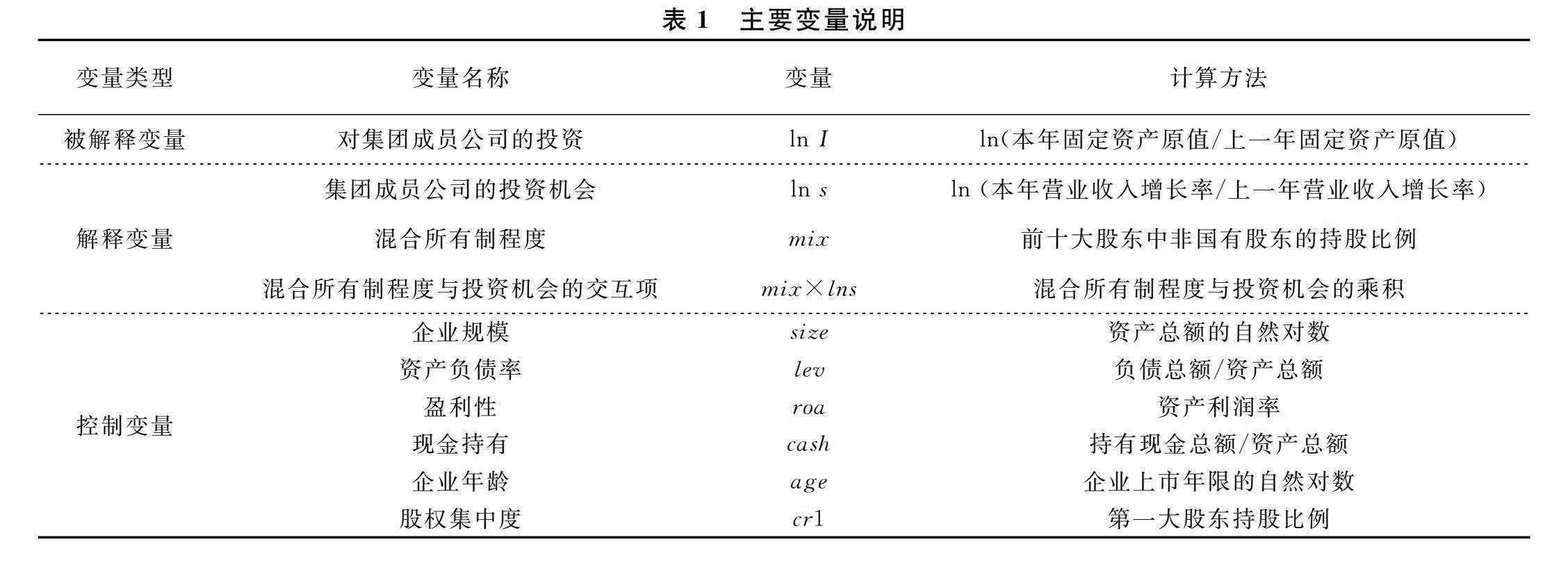

1.被解释变量

本文的被解释变量为集团对成员公司的资源配置ln Iit,用本年固定资产原值除以上一年固定资产原值取自然对数得到。

2.解释变量

本文的核心解释变量为集团成员公司的投资机会ln s、混合所有制程度mix及二者的交乘项。投资机会参考Wurgler[33]、邵军和刘志远[34]的方法进行计算,用本年营业收入增长率除以上一年营业收入增长率后取自然对数得到。混合所有制程度参考马连福等[35]的做法,用前十大股东中非国有股东的持股比例之和计算,比例越高意味着混合所有制改革越深入。

3.控制变量

本文在考察混合所有制改革对集团内部资本市场效率的影响时,控制了企业规模、资产负债率、盈利性、现金持有、企业年龄和股权集中度。变量的具体定义如表1所示。

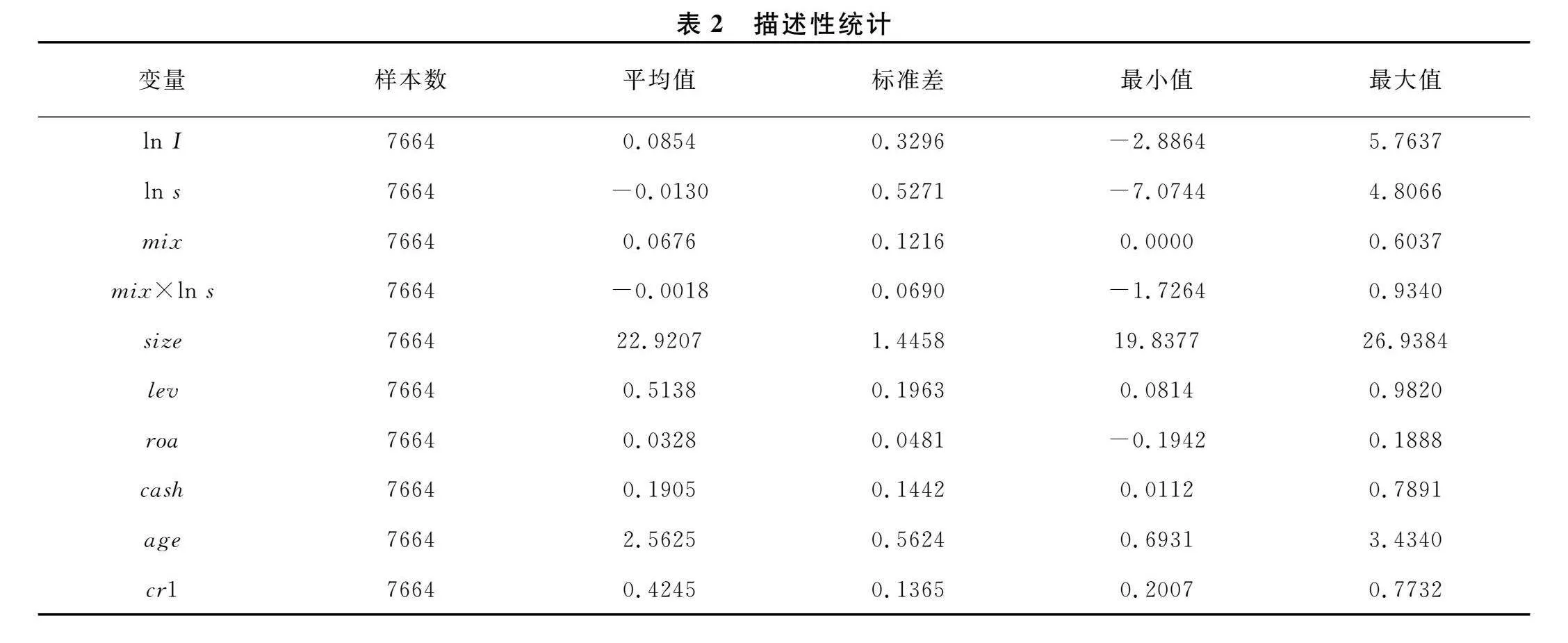

4.描述性统计

表2报告了主要变量的描述性统计结果。混合所有制程度(mix)的标准差为0.1216,表示不同国有企业推进混合所有制改革的程度有较大差异。第一大股东持股比例(cr1)的平均值为42.45%,反映出整体上中国国有集团对成员上市公司有较大的控制权,集团在成员企业间调配资源的权力较大。因此,研究集团总部与成员企业之间的资源配置和互动机制十分重要。

四实证结果与分析

(一)基准回归

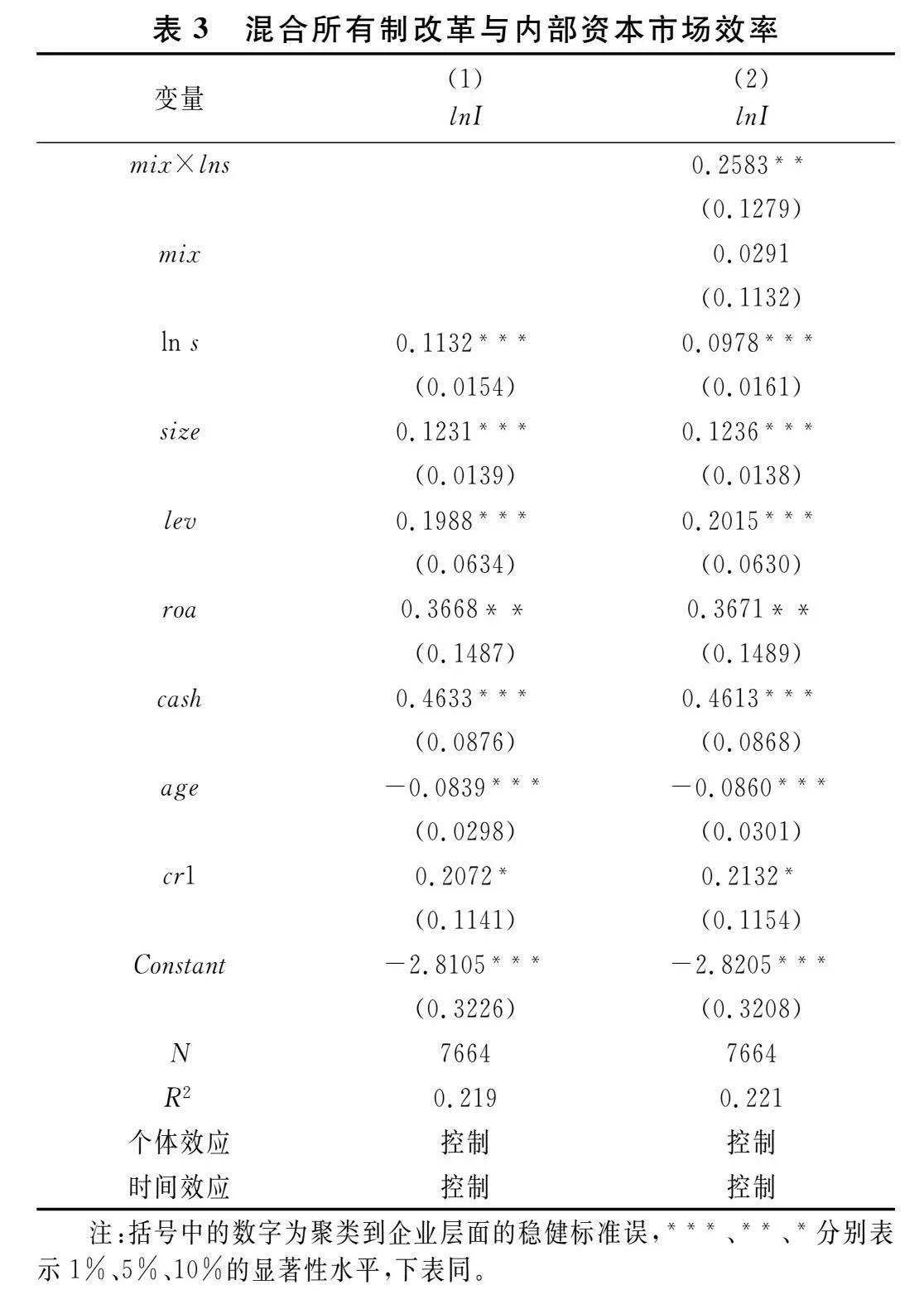

基准回归结果如表3所示。第(1)列中投资机会的回归系数为正且在1%的显著性水平上显著,表示国有集团总部能够根据成员企业的发展前景基本合理地配置资源。第(2)列中混合所有制程度与投资机会的交互项系数显著为正,说明随着民营资本逐步引入国有企业,集团的内部资本市场效率得到了提高,具体而言,发展前景好的成员企业得到了更多的资源,发展前景较差的成员企业得到了更少的资源。因此,可以认为混合所有制改革显著提升了集团的内部资本市场效率,假设H1得以验证。

(二)机制检验

1.非国有股东委派董事

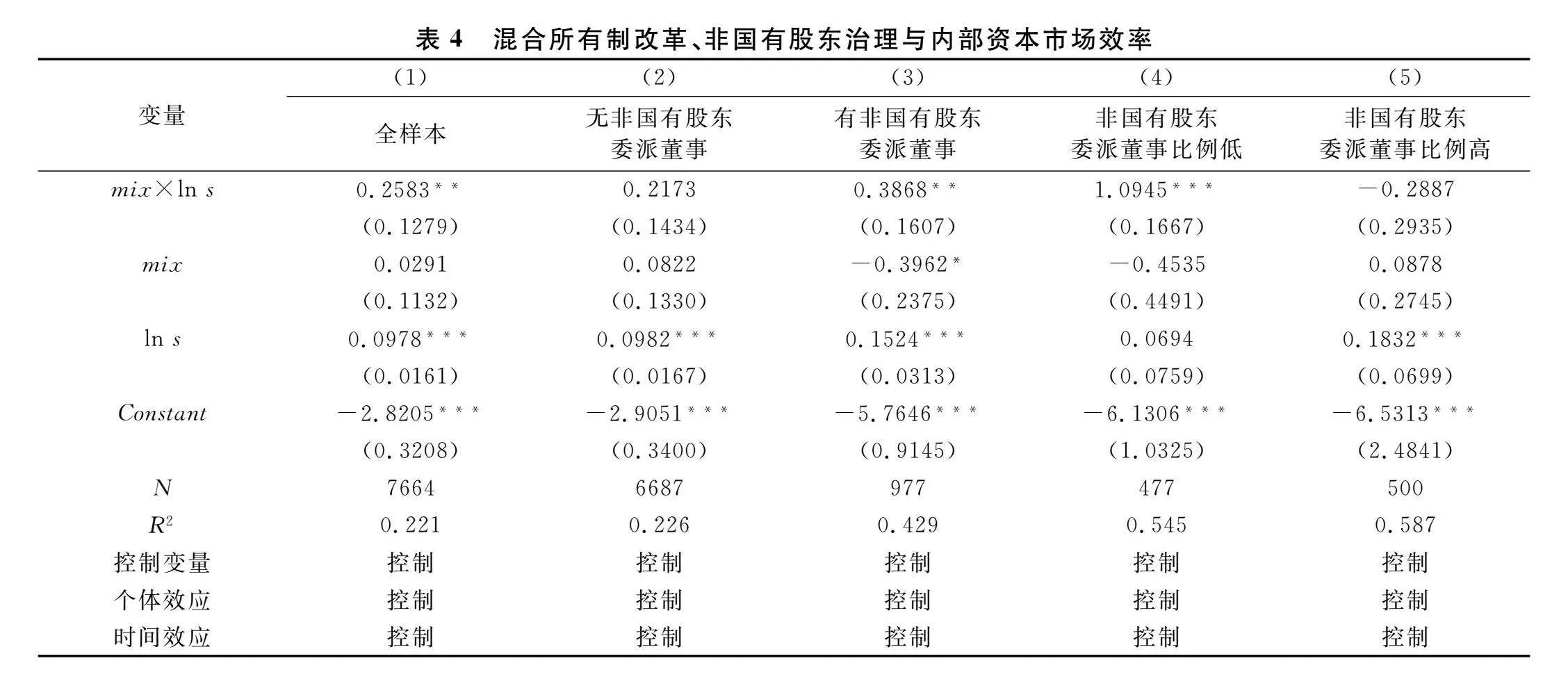

内部资本市场功能的发挥与内部资本市场利益主体的行为紧密相关。在混合所有制改革的推进过程中,如果企业仅为响应国有企业改革的政策号召而象征性地引入非国有股东,这些股东可能因缺乏话语权而无法在企业决策中发挥实质性的作用。为了提升话语权,非国有股东可以委派董事和高管来优化管理层,从而更有效地发挥民营资本的监督与治理职能,提升集团内部资本的配置效率。然而,非国有股东委派的管理人员数量过多可能会打破治理结构的平衡,他们可能为谋取更多的个人利益,通过内部资本市场进行不正当的利益转移,这反而降低了集团内部资本的配置效率。此外,非国有股东委派的管理人员与原有管理层可能在经营理念上存在差异,一旦委派人员超出合理比例,管理层内部的利益冲突将加剧,这容易干扰集团总部对各成员企业经营状况的判断,干扰集团的资本配置,进而降低内部资本市场效率。以非国有股东是否委派董事为标准划分子样本进行回归,结果如表4所示。混合所有制程度与投资机会的交乘项系数在第(3)列显著为正,而在第(2)列不显著,说明在非国有股东实际参与治理的企业中,混合所有制改革对内部资本市场效率有更强的提升作用。依据非国有股东委派董事占企业全部董事的比例的中位数将非国有股东参与治理的样本分为两组进行回归,表4第(4)、(5)列显示,混合所有制改革对内部资本市场效率的提升作用在非国有股东委派董事比例低的企业中更显著,这说明企业中非国有股东委派的管理人员过多可能会导致更大的利益冲突、更低效的决策,从而无法有效提高内部资本市场效率。

2.改善内部控制质量

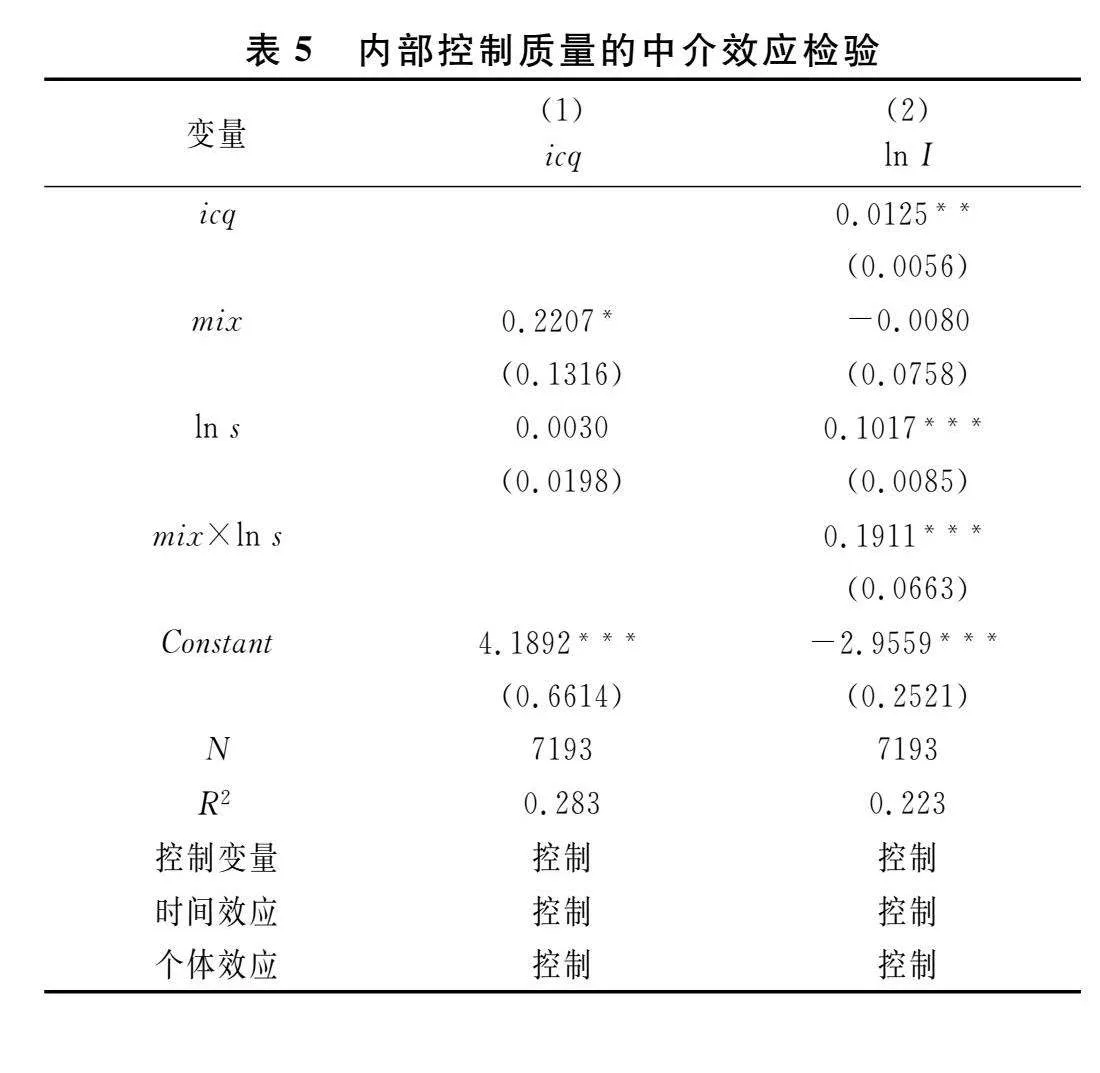

根据前文的分析,代理冲突和信息不对称是导致内部资本市场效率低的主要原因。在内部资本市场中,成员企业经理为了获取私利可能会向总部管理层寻租,或传递失真的信息,以获得与成员企业发展机会不匹配的资源。改善内部控制质量是解决这类问题的重要途径。内部控制制度是一套规范代理人行为、监督代理人权力运行并惩戒违规行为的制度安排,良好的内部控制有助于提升企业财务报告质量,抑制盈余管理行为,缓解企业的代理问题。优化内部控制制度是提升内部资本市场效率的重要方法[36],高质量的内部控制能够显著降低上市公司管理层的超额在职消费程度[37],促使管理层更好地履行职责并抑制腐败行为。此外,实施内部控制可以提高公司的信息透明度,减轻内部人员的管理不善问题[38]。而当内部控制失效时,管理层在会计估计和方法的选择上拥有更多自由裁量权,财务报告的可靠性会下降[39],成员企业管理层为了获取更多资源和关注而利用权力超标接待的行为也将难以受到有效的监管和约束。非国有资本具有较强的逐利性,有强烈的动机去监督国有企业管理层,并推动内部控制制度的完善。通过持股和委派人员,非国有股东不仅能在股权结构上形成对国有股东的约束,而且能在管理结构上对国有企业原有的“准官员”型高管进行有效地制衡与监督。因此,本文认为混合所有制改革可以提高企业的内部控制质量,从而提升内部资本市场效率。为此,以迪博内部控制指数的自然对数衡量内部控制质量(icq),将内部控制质量作为中介变量,构建以下中介效应模型:

icqit=γ0+γ1mixit+γ2lnsit+γ3controlit+

μi+δt+εit(3)

lnIit=λ0+λ1mixit×lnsit+λ2mixit+

λ3lnsit+λ4icqit+λ5controlit+μi+δt+εit(4)

用模型(3)检验解释变量mix对中介变量icq的影响,若γ1显著,则对模型(4)进行回归。如果系数λ1和λ4均显著,则为部分中介效应;如果系数λ4显著且λ1不显著,则为完全中介效应;如果系数λ4不显著,则中介效应不成立。回归结果如表5所示,第(1)列中混合所有制程度的回归系数为正且显著,表示混合所有制改革有助于提高集团成员企业的内部控制质量。第(2)列中icq和mix×ln s的回归系数均为正且显著,表示内部控制质量在混合所有制改革提升内部资本市场效率的路径中发挥了部分中介作用。

(三)稳健性检验

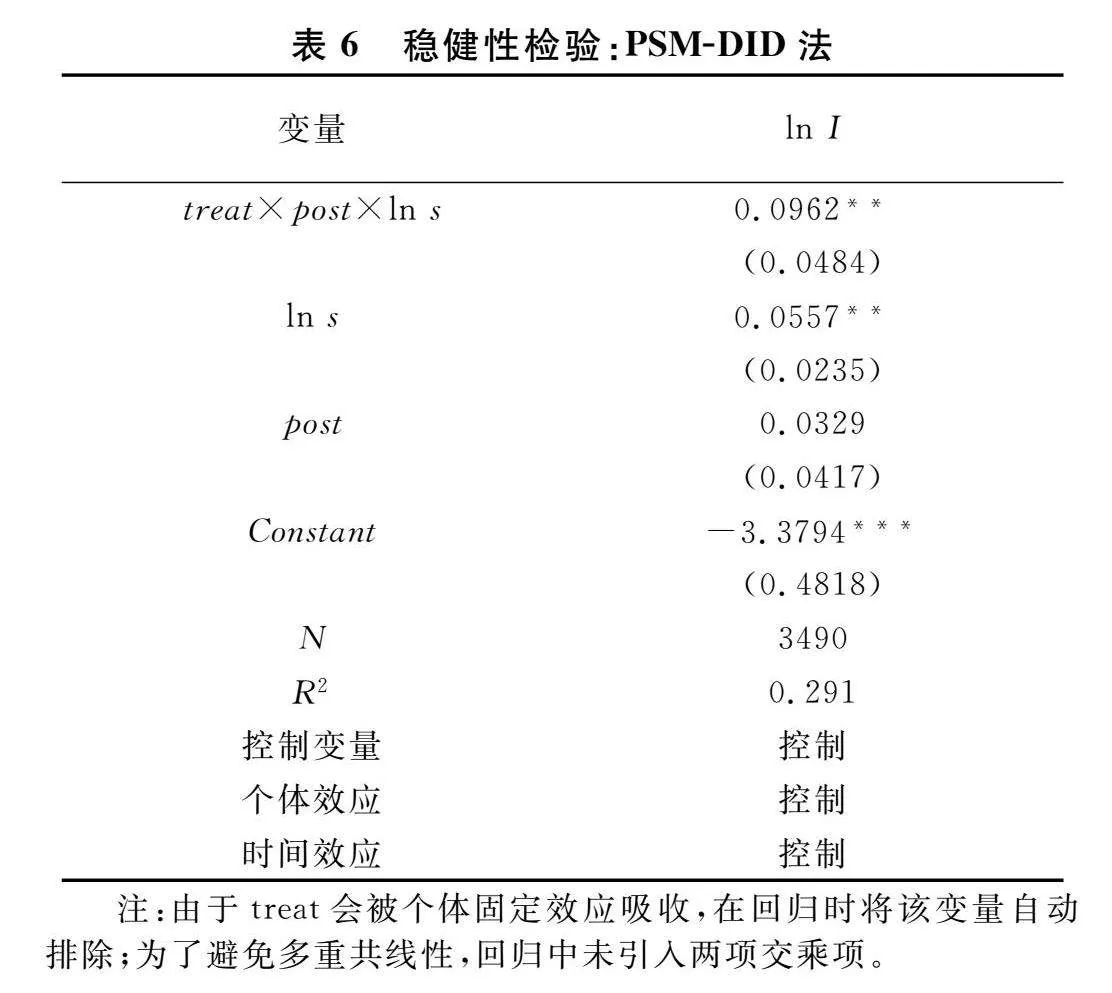

1.内生性检验

采用倾向得分匹配法(PSM)下的双重差分估计(DID)来控制可能存在的内生性问题。参考梁上坤等[40]的做法,将非国有股东持股比例达到10%作为外生冲击,以非国有股东持股比例达到10%的公司作为处理组,其他公司作为控制组,非国有股东持股比例首次超过10%的年份为事件发生年。以所有控制变量作为协变量,采用无放回的一对一近邻匹配的方法得到新的匹配样本,匹配样本通过了平衡性检验。用得到的匹配样本进行双重差分估计,treat为虚拟变量,取1表示企业属于处理组,取0表示企业属于控制组。post取1表示企业处于事件发生年及之后,取0表示处于事件发生年之前。回归结果如表6所示,交乘项treat×post×ln s的系数显著为正,表示在缓解了可能存在的内生性问题后,混合所有制改革仍然对集团内部资本市场效率具有显著的促进作用。

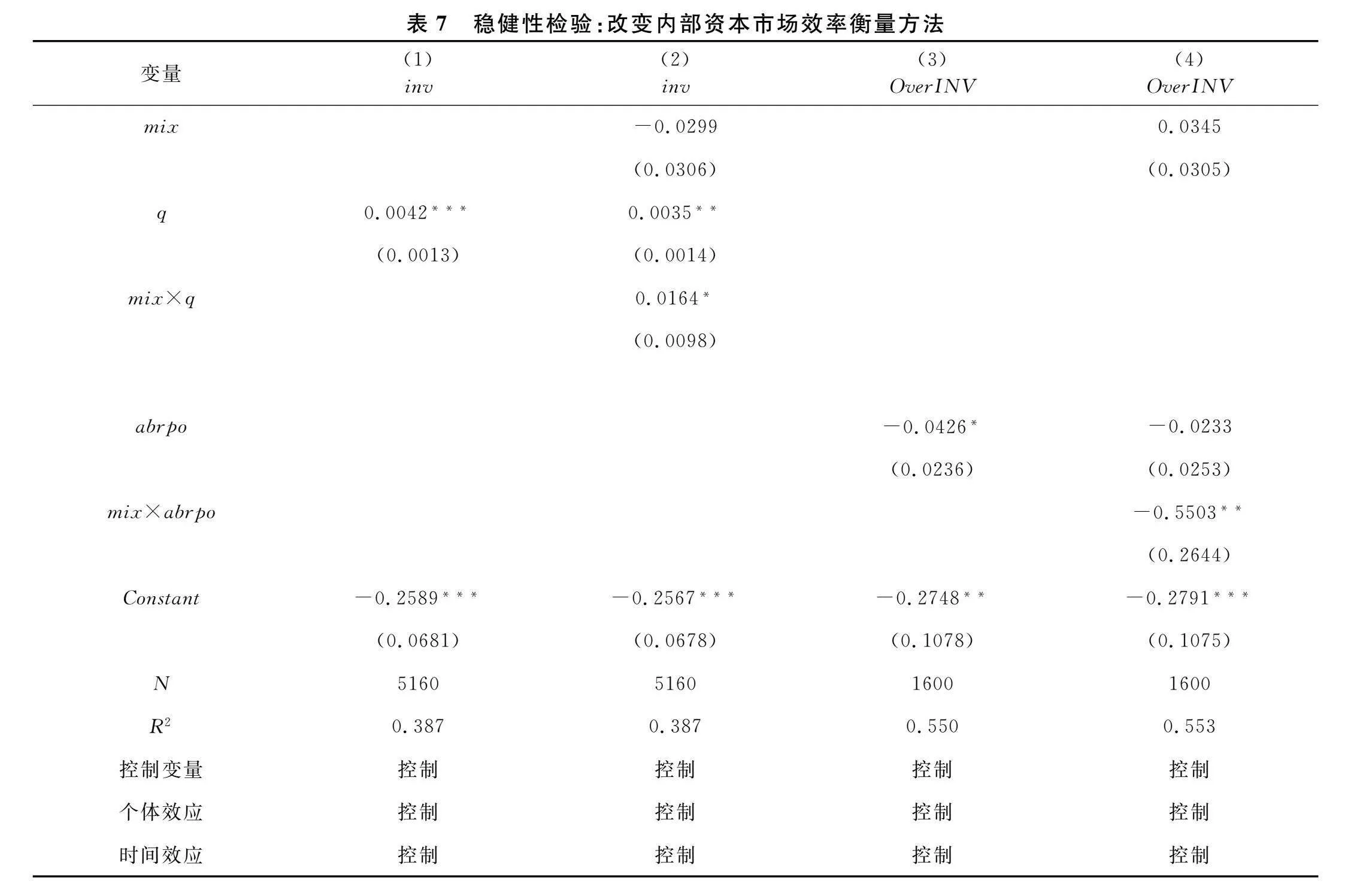

2.改变内部资本市场效率衡量方法

① 参考鄢翔等[41]的做法,构建以下模型衡量内部资本市场效率:

invit=β0+β1qit+β2controlit+μi+

δt+εit(5)

invit=β0+β1mixit×qit+β2mixit+

β3qit+β4controlit+μi+δt+εit(6)

其中被解释变量inv为上市公司的投资金额,是构建固定资产、无形资产及其他长期资产的资金与上市公司期末总资产之比;q表示企业的托宾q,反映成员企业的投资机会。如果混合所有制程度的提高能显著提升内部资本配置效率,那么式(5)和式(6)中β1的系数均应该显著为正。

②用非正常关联资金从过度投资项目的流出衡量内部资本市场效率。如果集团内部资本配置有效,那么集团会将资金从投资过度的成员公司转出,淘汰过度投资的项目,使成员公司高管不能随意将资金分配到可以为其带来私利但会折损公司价值的项目上。参考陈胜蓝等[42]的做法,第一步,采用Richardson[43]提出的模型衡量企业投资效率:

invi,t=β0+β1sizei,t-1+β2levi,t-1+

β3growthi,t-1+β4reti,t-1+β5agei,t-1+

β6cashi,t-1+β7invi,t-1+μind+δt+εit(7)

其中growth为营业收入增长率,ret为企业的年度股票回报率,μind为行业固定效应,其余符号与前文的含义相同。使用上述模型估算出残差ε。当残差为正时,公司存在过度投资;当残差为负时,公司存在投资不足。使用正值构建过度投资变量(OverINV)。

第二步,参考Jian和Wong[44]的模型估算上市公司非正常关联资金流出:

rpoi,t=β0+β1sizeit+β2levit+

β3growthit+μind+δt+εit(8)

其中rpo为关联方其他应收与关联方其他应付金额之差与营业总收入的比值。对模型(8)进行估计,得到的残差abrpo即为流出集团成员企业的非正常关联资金。

第三步,构建以下模型衡量混合所有制改革对内部资本市场效率的影响:

OverINVit=β0+β1abrpoit+β2controlit+

μi+δt+εit(9)

OverINVit=β0+β1mixit×abrpoit+

β2mixit+β3abrpoit+β4controlit+

μi+δt+εit(10)

如果混合所有制改革能够提高集团内部资本配置效率,那么随着混合所有制改革的逐渐深入,集团总部将会把更多的富余资金从过度投资的成员企业转出,抑制过度投资。因此,预计式(9)、式(10)中β1的符号显著为负。

表7报告了采用上述两种方法衡量内部资本市场效率的回归结果,核心解释变量的回归系数与预期一致,说明混合所有制改革提高了集团内部资本市场效率,支持了基准回归的结论。

3.其他稳健性检验

本文还进行了如下稳健性检验:①改变混合所有制改革的衡量方法。用股权多样性(mix_div)代替基准模型中的非国有股东持股比例进行回归。根据前十大股东的股权性质,将股东划分为国有、民营、外资三种类型,如果前十大股东中仅包含国有股东,则股权多样性取值为1;如果仅包含国有和民营两类股东,或仅包含国有和外资两类股东,则取值为2;如果同时包含国有、民营、外资三种类型的股东,则取值为3。②增加控制变量:董事长与CEO是否两职合一(dual)、两权分离率(seperation)、董事会规模(bdsize)。③剔除上市年限不足3年的样本。④剔除资产利润率为负的样本。上述检验的结果均支持了基准回归的结论,限于篇幅,正文未报告具体结果,备索。

五进一步讨论

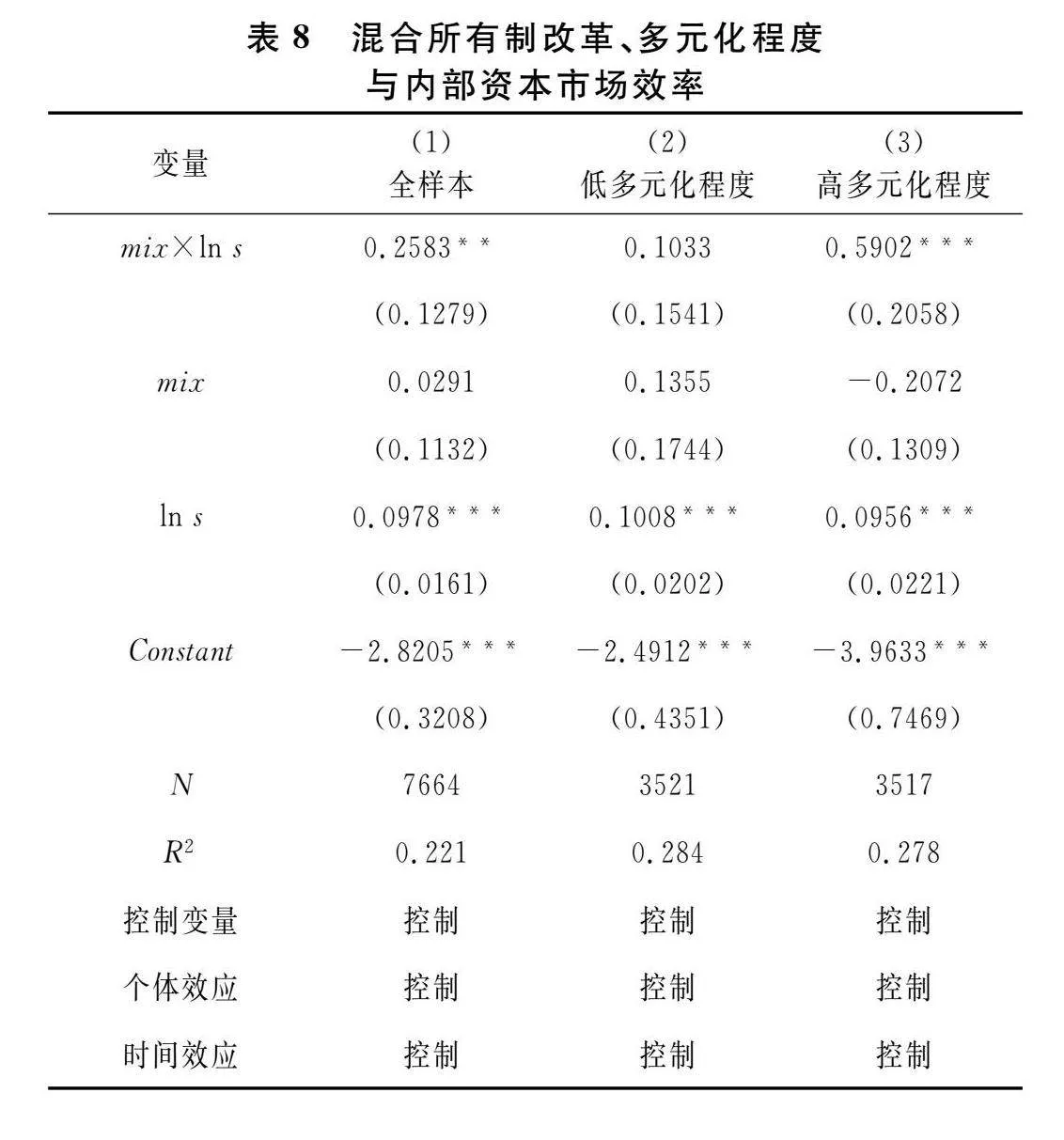

(一)基于多元化程度的异质性分析

混合所有制改革对内部资本市场效率的影响可能随着集团多元化程度的不同而呈现出差异。随着集团多元化程度的增大,集团组织结构也越来越复杂,这容易导致集团内部的信息传递机制被扭曲,削弱总部对成员企业的管控能力。在多元化程度较高的集团中,混合所有制改革对内部资本市场效率的作用空间更大。根据成员企业的营业收入计算集团的赫芬达尔指数,对赫芬达尔指数取倒数得到多元化程度,再依据其中位数将样本分为低多元化集团的成员企业和高多元化集团的成员企业进行回归,结果如表8所示。比较表8(2)、(3)列结果可知,混合所有制改革对内部资本市场效率的提升作用在多元化程度高的集团中更显著,验证了假设H2。

(二)基于竞争环境的异质性分析

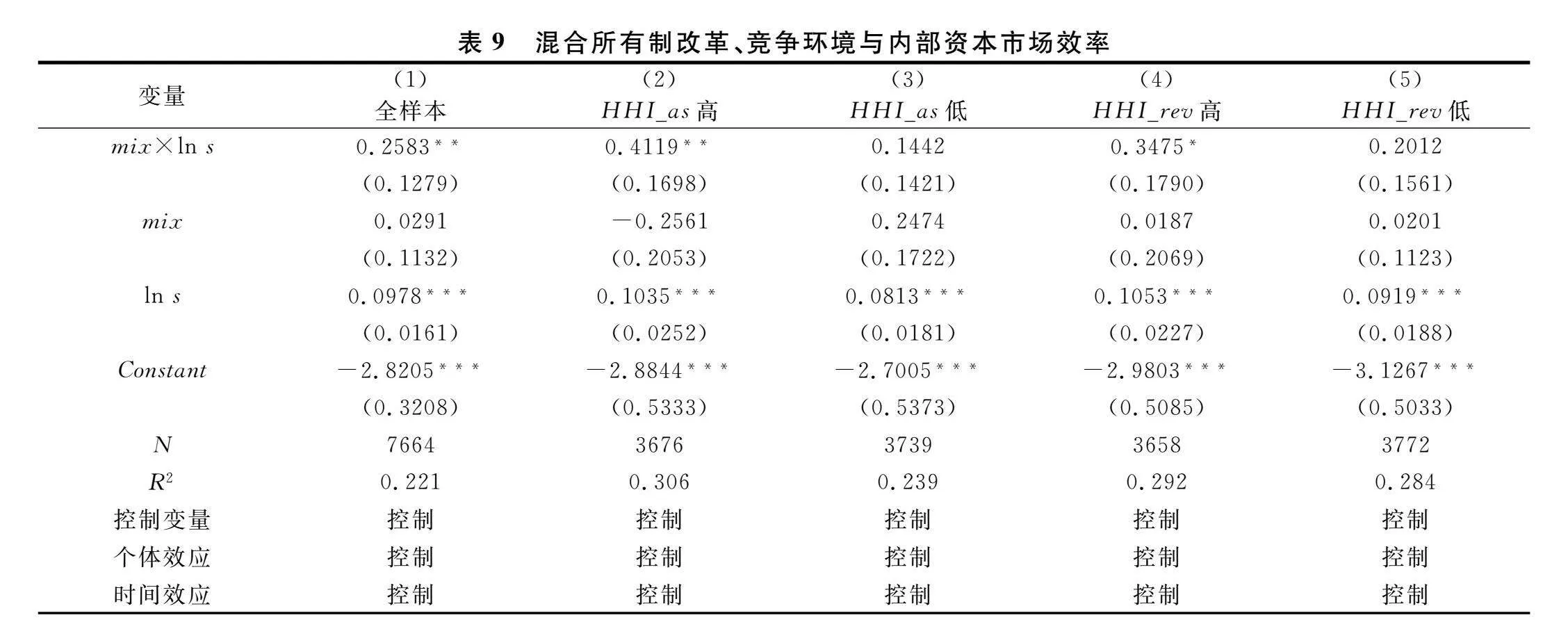

为了检验混合所有制改革对内部资本市场效率的提升效果是否受到外部竞争环境的影响,根据资产和营业收入分别计算企业所属行业的赫芬达尔指数HHI_as和HHI_rev,并按中位数划分为高竞争组和低竞争组进行分组回归,结果如表9所示。在竞争程度低的样本中,混合所有制改革对集团内部资本效率的提升作用更为显著,验证了假设H3。

(三)混合所有制改革与企业信息透明度

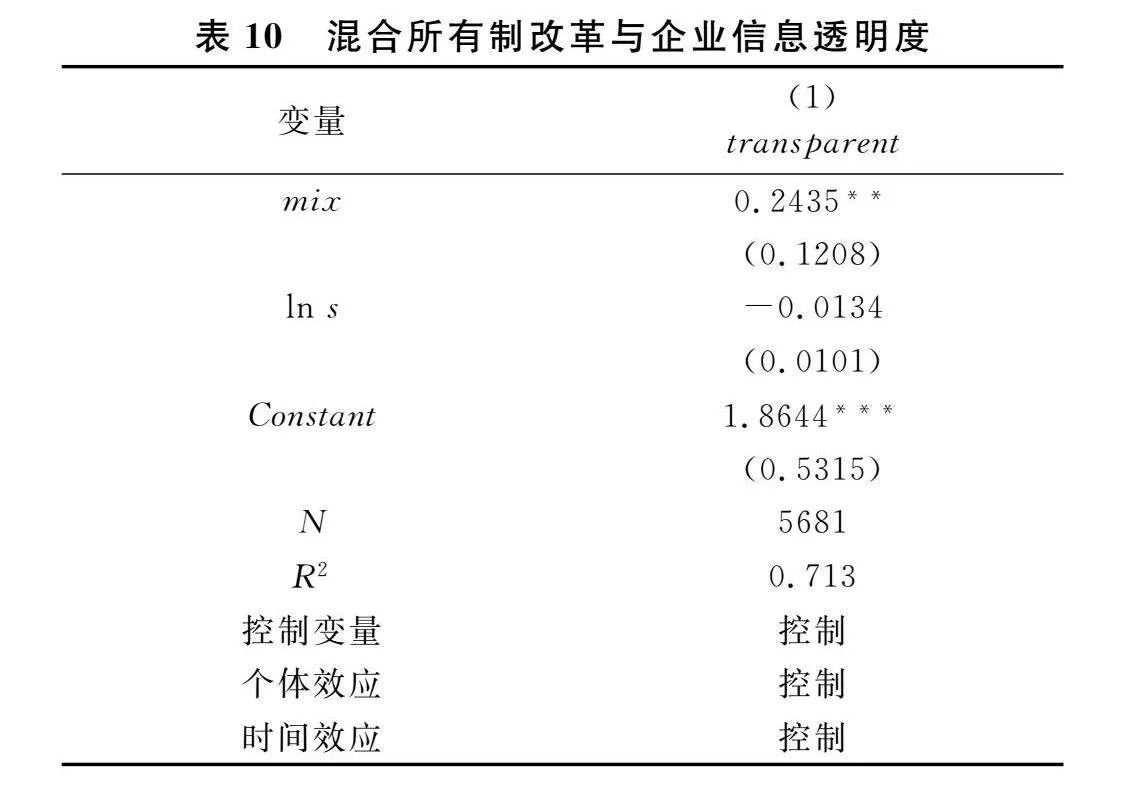

根据前文的分析,内部资本市场的低效源于信息不对称。为了检验混合所有制改革能否缓解集团的信息不对称,以企业信息透明度(transparent)作为被解释变量,混合所有制程度为解释变量进行回归。企业信息透明度数据来自国泰安数据库,根据深圳证券交易所和上海证券交易所披露的信息将透明度分为A(优秀)、B(良好)、C(及格)、D(不及格)四个等级,对A、B、C、D等级分别赋值为4、3、2、1。表10展示了回归结果,混合所有制程度与企业信息透明度在5%的显著性水平正相关,表示混合所有制改革有助于提高集团成员企业的信息透明度。

六结论与启示

深化混合所有制改革是现阶段国有企业改革的重要行动。本文基于2008-2021年国有集团成员上市公司数据,研究了混合所有制改革对集团内部资本市场效率的影响及作用机制。研究发现,混合所有制改革对国有企业集团的内部资本市场效率有显著的提升作用。机制检验得出,混合所有制改革通过非国有股东委派董事和提高内部控制质量提升了内部资本市场效率。混合所有制改革对集团内部资本配置效率的提升作用在非国有股东向企业委派董事时更显著,但在非国有股东委派董事比例过高时,混合所有制改革并不能有效提升内部资本市场效率。进一步分析发现,混合所有制改革对内部资本市场效率的积极作用受到企业所属集团的多元化程度和面临的外部竞争程度的影响:在集团多元化程度高、行业竞争程度低时,混合所有制改革更能够发挥对内部资本市场效率的提升作用。在进行了稳健性和内生性检验后,上述结论仍然成立。

本文的研究结果肯定了混合所有制改革对国有集团资源配置的积极作用,为国有企业通过混合所有制改革优化集团资源分配、改善经营管理提供了新的视角,对提高集团经营效率、推动经济高质量发展具有实践意义。基于研究结果,可以得出以下启示:

第一,继续深化国有企业改革,在国有企业中积极引入民营资本。国有企业的产权特征容易导致所有者虚置和经营效率低下等问题,应该积极将多种所有制资本引入国有企业,尤其在法律、制度层面优化民营资本的准入机制,坚持落实和完善“负面清单”准入模式,降低非国有资本的准入门槛,以形成多元化的股权结构,缓解产权虚置和所有者缺位的弊端,使各类股东形成合力,共同规范企业运作,提高内部资本市场效率。

第二,国有企业混合所有制改革不能单纯地“为混而混”,仅仅提高非国有股东持股比例对集团内部资本配置效率的积极影响有限。非国有资本的进入可以提高集团内部资本市场的效率,使集团更高效地向成员企业配置资源,但是这种“量变”并不能直接促进集团内部资本市场效率的提升,要想实现“质变”,还需要非国有股东通过委任治理层成员等方式,对原有国有股东形成实质上的制约,进而利用自身知识水平、业务经验等方面的优势加强对管理层的监督和约束。为此,应该赋予新进入资本在指派管理人员方面的话语权和决策权,增大非国有股东委派管理人员的自由度,充分调动非国有资本参与治理的积极性。然而,非国有股东委派董事比例过高也可能造成治理结构失衡。如何在改革的推进过程中找到对企业发展最有利的平衡点,是理论和实务界需要进一步探索的重要问题。我国须从股权结构设置、高管职位安排等方面协调各方主体的利益关系,保证制度安排的公正透明,积极回应混合所有制改革各参与方的合理诉求,推动异质性资本良性合作,从而建立各类股东融合共生的利益联结体。

第三,着力改善国有企业内部控制质量。企业的内部控制质量关系到经营管理决策的合理性,以及企业内部各契约方间的信息交流效率,进而关系到集团内部资本市场能否合理、有效地配置资源。而目前部分国有企业存在着内部控制制度不健全、缺乏有效监督等问题。为此,可以通过以下措施提高内部控制质量:首先,完善国有企业内部控制制度,针对内控管理工作进行有效的制度建设,明确企业管理层责任,对各部门建立起统一、奖罚有力的管理规范。其次,借助混合所有制改革的推进引入更多有专业知识和经验的管理人员,加强内部权力的制衡,从而强化对企业内部控制的监督效应,缓解集团内部资本的低效配置。最后,政府和监管部门应提高内部控制相关信息的披露要求,引导企业不断建立和健全内部控制制度。

第四,应当加强对集团内部资金配置的监管。从集团总部的角度,加强内部监督部门的建设,定期委派专业人员对成员企业开展监管和稽查;在企业集团内部统筹建立集团层面的数字化、智能化财务共享平台,以计算机技术为依托,对财务流程进行整合、再造、共享,提高财务信息透明度,减少集团总部与分部之间的信息差,从而降低成员企业管理层寻租和虚报成本的概率,保证集团资金配置合理高效。从监管部门的角度,市场监管部门应加强对企业集团资金配置的监管,以防止企业集团通过不合理的资金配置手段损害中小股东的利益;规范集团内部资本市场中的关联资金往来,使集团这一组织形式能够更好地发挥资源优化作用和协同作用,为经济高质量发展做出更大的贡献。

[参考文献]

[1]黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014(7):1-10.

[2]Granovetter M. Business groups[M]. Princeton: Princeton University Press,1994.

[3]Williamson O E. Markets and hierarchies: some elementary considerations[J]. The American Economic Review,1973(2): 316-325.

[4]魏明海,万良勇.我国企业内部资本市场的边界确定[J].中山大学学报(社会科学版),2006(1):92-97+127-128.

[5]银莉,陈收.集团内部资本市场对外部融资约束的替代效应[J].山西财经大学学报,2010(8):102-109.

[6]陈瑶,余渡.产业政策与集团内部资源配置[J].产业经济研究,2023(5):44-57.

[7]Shin H H, Stulz R M. Are internal capital markets efficient?[J]. The Quarterly Journal of Economics, 1998(2):531-552.

[8]郑国坚,蔡贵龙,马新啸.政府干预、国有集团结构动态演化与配置效率[J].管理科学学报,2017(10):1-16+56.

[9]卞慧丽.国际企业集团发展趋势及其启示[J].商业经济与管理,1998(6):59-61.

[10]武常岐,张林.国有企业改革中的所有权和控制权及企业绩效[J].北京大学学报(哲学社会科学版),2014(5):149-156.

[11]郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015(3):148-160.

[12]金宇超,靳庆鲁,宣扬.“不作为”或“急于表现”:企业投资中的政治动机[J].经济研究,2016(10):126-139.

[13]郝阳,龚六堂.国有、民营混合参股与公司绩效改进[J].经济研究,2017(3):122-135.

[14]吴万宗,宗大伟.何种混合所有制结构效率更高——中国工业企业数据的实证检验与分析[J].现代财经(天津财经大学学报),2016(3):15-25+35.

[15]李井林.混合所有制改革有助于提升国有企业投资效率吗?[J].经济管理,2021(2):56-70.

[16]李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015(4):112-125.

[17]刘春,孙亮.政策性负担、市场化改革与国有企业部分民营化后的业绩滑坡[J].财经研究,2013(1):71-81.

[18]钟昀珈,张晨宇,陈德球.国企民营化与企业创新效率:促进还是抑制? [J].财经研究,2016(7):4-15.

[19]王峰娟,粟立钟.中国上市公司内部资本市场有效吗?——来自H股多分部上市公司的证据[J].会计研究,2013(1):70-75+96.

[20]韩俊华,周全,韩贺洋.内部资本市场效率测度模型重构、检验与应用[J].华东经济管理,2018(11):173-179.

[21]Tan W ,Yu S, Ma Z. The impact of business groups on investment efficiency: does capital allocation matter? [J]. Emerging Markets Finance and Trade, 2018(15):3539-3551.

[22]Stein J C. Internal capital markets and the competition for corporate resources[J]. The Journal of Finance,1997(1):111-133.

[23]谢军,王娃宜.国有企业集团内部资本市场运行效率:基于双重代理关系的分析[J].经济评论,2010(1):97-104.

[24]叶康涛,曾雪云.内部资本市场的经济后果: 基于集团产业战略的视角[J].会计研究,2011(6):63-69 .

[25]Devos E, Li H. Vertical integration to mitigate internal capital market inefficiencies[J]. Journal of Corporate Finance, 2021,69:101994.

[26]Datta S, D’Mello R, Iskandar-Datta M. Executive compensation and internal capital market efficiency[J]. Journal of Financial Intermediation, 2009(2):242-258.

[27]卢建新.资本配置、管理激励与内部资本市场效率[J].中南财经政法大学学报,2007(4):92-98+144.

[28]王惠庆,陈良华.引入总部监督对内部资本市场效率的影响[J].河海大学学报(哲学社会科学版),2015(1):54-59+91.

[29]Gaspar J M, Massa M. The role of commonality between CEO and divisional managers in internal capital markets[J]. Journal of Financial and Quantitative Analysis, 2011(3):841-869.

[30]Gertner R H, Scharfstein D S, Stein J C. Internal versus external capital markets[J].Quarterly Journal of Economics, 1994(4):1211-1230.

[31]谢军,黄志忠.区域金融发展、内部资本市场与企业融资约束[J].会计研究,2014(7):75-81+97.

[32]刘峰,贺建刚,魏明海.控制权、业绩与利益输送:基于五粮液的案例研究[J].管理世界,2004(8):102-110+118.

[33]Wurgler J. Financial markets and the allocation of capital[J]. Journal of Financial Economics, 2000(1-2):187-214.

[34]邵军,刘志远.公司治理与企业集团内部资本配置效率——基于我国集团控股公司的实证检验[J].财经问题研究,2014(1):80-87.

[35]马连福,王丽丽,张琦.混合所有制的优序选择:市场的逻辑[J].中国工业经济,2015(7):5-20.

[36]D’Mello R, Gao X, Jia Y. Internal control and internal capital allocation: evidence from internal capital markets of multi-segment firms[J]. Review of Accounting Studies, 2017(1):251-287.

[37]牟韶红,李启航,陈汉文.内部控制、产权性质与超额在职消费——基于2007—2014年非金融上市公司的经验研究[J].审计研究,2016(4):90-98.

[38]Hochberg Y V, Sapienza P, Vissing-Jrgensen A. A lobbying approach to evaluating the Sarbanes-Oxley Act of 2002[J]. Journal of Accounting Research, 2009(2):519-583.

[39]Hogan C E, Wilkins M S. Evidence on the audit risk model: do auditors increase audit fees in the presence of internal control deficiencies?[J]. Contemporary Accounting Research, 2008(1):219-242.

[40]梁上坤,徐灿宇,司映雪.混合所有制程度与公司违规行为[J].经济管理,2020(8):138-154.

[41]鄢翔,黄俊,张人方.内部代理、集团共同审计与资本配置效率[J].审计研究,2021(3):106-117.

[42]陈胜蓝,王琨,马慧.集团内部资金配置能够减少公司过度投资吗?[J].会计研究,2014(3):49-55+96.

[43]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006(2-3):159-189.

[44]Jian M, Wong T J. Propping through related party transactions[J]. Review of Accounting Studies,2010(1):70-105.