市场型环境规制对企业价值的影响效应

2024-09-30徐杰李红晔韩先锋

摘要 “双碳”目标约束下,考察市场型环境规制对企业价值的影响效应,对提升企业参与的积极性和主动性,实现环境保护与企业发展“双赢”具有重要意义。该研究以碳排放权交易试点政策为准自然实验,基于中国A股8个试点行业2008—2020年的数据,在平行趋势敏感性检验和处理效应异质性检验的基础上,采用稳健估计量检验该政策对企业价值的影响效应,进一步考察该政策对企业价值的影响机制和异质性。结果表明:①实施碳排放权交易试点政策后,试点地区企业价值显著提升,该结论经过一系列稳健性检验后仍然成立。②机制分析发现,该政策能够通过改善企业ESG表现提升企业价值,分析师关注度则发挥了动态调节效应。分析师关注度通过调节中介过程的前后两个路径,既调节了碳排放权交易试点政策对企业ESG表现的影响,又调节了企业ESG表现对企业价值的影响,从而强化企业ESG表现的中介作用。③异质性分析表明,执法力度强、对环境治理高度重视及“开放经济秩序”营商环境的地区,该政策效果更为明显。基于研究结果提出了对策建议,包括:聚焦碳排放权交易试点政策实施关键环节,积极健全碳市场配额的分配机制,充分发挥激励机制;规范企业ESG信息披露行为,不断完善分析师的“信息传递”与“外部监督”功能,持续强化ESG表现的催化作用;加强“有为政府”建设,提高当地政府对环境治理的重视程度,进一步强化执法力度,并保持中性、普惠的竞争政策,以竞争性开放市场推动碳交易市场高质量发展。

关键词 碳排放权交易;企业价值;ESG表现;分析师关注度

中图分类号 F270. 3 文献标志码 A 文章编号 1002-2104(2024)07-0088-13 DOI:10. 12062/cpre. 20240505

碳排放权交易利用市场交易机制减少碳排放,并推动绿色低碳发展,是中国应对温室气体排放问题的一种市场化手段,也是助力中国达成“双碳”目标的关键之举[1]。市场型环境规制作为命令型环境规制的有效增补[2],与命令型环境规制相比,其经济效率高、灵活性强,能够利用市场的交易机制开拓出一种新的模式,促使企业能够更加精准地根据自身经济效益做出最优选择,并部分甚至全部抵消企业的履行费用,由此提升企业价值[3-5]。还有学者认为,市场型环境规制可以通过各种市场化手段激励企业采取措施降低排污量,对企业绿色技术创新和绿色经济发展均有促进作用;通过推动企业绿色发展和可持续发展,亦有利于提升企业的长期价值[6-7]。作为市场型环境规制的重要抓手,既有研究表明碳排放权交易试点政策具有显著的降碳功能[8-9],在高质量发展背景下,我们不仅要关注碳排放权交易试点政策的减排降碳作用,更重要的是该政策对企业的经济效应。微观企业的经济产出是国家经济发展的重要驱动力,是实现宏观经济政策目标的途径[10],决定着企业响应该政策的积极性和主动性。那么,碳排放权交易试点政策是否有利于企业价值提升,能否实现环境保护与企业发展的“双赢”?进一步地,该政策对企业价值的影响机制如何,是否存在异质性?对探寻微观企业视角下“双碳”目标的实现机制与路径,具有重要的理论和现实意义。

1 文献综述

目前,就碳排放权交易试点政策对企业价值的影响效应,既有研究仍存在明显分歧。部yxT1iY9ca2zoRV4S3/GYxzwOiQJxsW0ShLL0VS4O/D8=分学者认为碳排放权交易试点政策对企业价值具有正向的提升作用。Oestreich等[11]提出,碳排放权交易可以帮助企业的财务状况得到改善,拥有足够配额的企业,因大量免费的配额将获得现金流量,其企业价值将会提高。Joltreau等[12]认为,配额的免费分配不仅不会降低企业竞争力,反而会赢得可观的利润,提升企业价值。Oberndorfer[13]发现股票收益率的变动与碳排放补贴价格的变动为正相关关系。周畅等[14]研究发现实施碳排放权交易能够有效提升企业价值与企业财务绩效,进一步的研究发现碳排放权交易提高了纳入交易体系企业的营业外收入水平。刘晔等[15]认为碳排放权交易试点政策通过激励企业创新,显著地促进了试点地区企业价值的提升。林萍等[16]研究发现,碳排放权交易试点政策的实施会激励企业提高研发投入和减排投入,进而提升企业价值。

也有学者认为碳排放权交易试点政策对企业价值会产生负面的抑制作用。Gray[17]认为,碳排放权交易这类环境政策会对企业造成约束,企业的部分生产成本将用于治理环境污染,会加重企业负担,短时间内企业的生产效率可能会出现倒退。Jorgenson等[18]和Chapple等[19]认为实施碳排放权交易试点政策会让企业成本增加,增重企业负担,导致企业价值降低;Ma等[20]发现中国碳排放权交易市场与资本市场的相关性显著为负,原因是配额分配不合理;沈洪涛等[21]提出,对于碳排放量高的企业,分配到的配额无法满足其需求,需要额外购入配额,但由于配额价格不稳定,导致企业成本风险增加,进而降低企业价值。

此外,还有学者认为碳排放权交易对企业价值没有显著影响:Abrell等[22]以欧盟企业为研究对象,发现试点企业在实施碳排放权交易试点政策前后,企业价值并没有发生明显变化;薛爽等[23]认为,实施碳排放权交易试点政策没有明显改变企业价值的原因是中国环境保护方面的相关法律不够完善、执行力度有待提高;Wen等[24]研究发现中国碳排放权交易市场与股票市场是非对称关系,企业价值的变化与碳排放权交易试点政策的实施无关。

可见,既有研究从不同角度讨论了碳排放权交易试点政策的实施与企业价值的关系,并取得了富有价值的研究成果,但仍存在一些不足:一是既有研究多为规范性研究,相关实证研究仍不足,且研究结论分歧较大;二是研究方法不够科学,相关研究忽略了多时期DID中可能存在的处理效应异质性,导致双向固定效应模型估计结果可能出现偏差,而且平行趋势检验不够合理,不可验证;三是影响机制研究仍不充分,未能有效揭示该政策对企业价值的作用机制和路径。鉴于此,本研究为完善研究方法,更加科学地检验市场型环境规制对微观企业价值的影响效应,采用平行趋势敏感性检验,期望弥补传统双重差分模型严重依赖平行趋势假定,而平行趋势不可验证的缺陷;进一步考虑多时期DID模型处理效应异质性,并采用稳健估计量进行估计,以保证结论的可靠性。为揭示该政策的影响机制和路径,考察了企业ESG表现的中介作用,进一步通过有调节的中介效应模型,揭示了分析师关注度的动态调节路径,期望为该政策的有效实施提供路径选择,为优化中国碳排放权交易制度提出政策建议。

2 理论分析与研究假设

2. 1 碳排放权交易试点政策与企业价值

依据科斯产权理论,环境问题的出现是因为没有对环境资源产权进行明确的归属划分,在产权明确划分的基础上,买卖双方借助市场平台进行交易,提高资源配置效率。碳排放权交易可以看作是“碳产权”和“碳财权”的交易,碳排放配额被视为一项具有实物价值的资产[25]。首先,中国碳排放权交易市场在初始运行阶段,由相关机构向试点企业免费分配碳排放配额,相比非试点企业,参与了政策的试点企业拥有更多资产,企业可按照自身碳排放量情况,可在市场售卖过剩的配额,赚取营业外收入[21]。其次,政策实施后,发放的碳配额会派生出一系列的碳金融产品,企业可以通过碳排放权质押、碳排放权回购等途径获取额外收益,增加企业现金流入[15]。再次,碳排放权交易试点政策开始实行后,政府的政策支持力度将产生“信号塔”的作用,这种获得政府支持的政策让企业更容易参与社会活动,从而吸引社会资金的投入;同时,碳排放行为的经济负外部性特点使得相关部门会加大监管力度,市场和外部投资者等也会投来更多的目光,产生“棘轮效应”,鞭策企业谋求更高的企业价值[26]。最后,进入高质量发展阶段,可持续发展成为企业未来竞争的重要依据。根据波特假说,作为理性经济人,在碳排放权交易背景下,企业必然会增加创新投入,提高企业生产效率,通过技术创新、改进现有发展模式等方式降低碳排放量,向可持续发展转变,从而促进企业价值提升。因此,提出研究假设H1。

H1:碳排放权交易试点政策的实施可以提升企业价值。

2. 2 ESG表现的中介效应

在碳排放权交易试点政策下,企业可以通过获取良好的ESG(environmental,social and governance)表现实现政策目标。首先,分配碳排放配额需要严格按照政府的管控要求,享有配额的企业拥有专属资源,成为一大有利的竞争优势。企业通过改善ESG表现和信息披露,让市场更加清晰地了解相关信息,从而对市场价值进行更加准确的衡量。在同等情况下,良好的ESG表现可能会让企业分配到更多专属的碳排放配额,相当于获得具有实物价值的资产。根据专有成本理论,就算追求良好的ESG表现可能会给企业带来间接专有成本,但企业在比较成本和获益后,也会在碳排放权交易试点政策的驱动下努力改善ESG表现,从而获得市场的专属资源,在市场对企业估值时作为有利证明,进而提升企业价值[27]。其次,较好的ESG表现能够提高企业融资能力,降低企业融资成本,在很大程度上抑制碳排放权交易造成的负面影响,同时还能吸引更多的机构投资者,进而提升企业价值[28]。因此,在实施碳排放权交易试点政策后,企业会倾向提高ESG表现,减少政策带来的负面影响,企业通过提高ESG报告公信力,可以加强外部投资者对其社会责任履行情况的认识[29],降低企业因为排放污染物、消耗能源等环境问题导致的形象成本,并推动企业的低碳发展和绿色转型,从而获得政府支持,帮助企业提升企业价值。故提出研究假设H2。

H2:碳排放权交易试点政策的实施,通过提高企业ESG表现,从而提升企业价值。

2. 3 分析师关注度的调节效应

相比普通投资者,证券分析师(以下简称分析师)在分析、传递信息方面更为专业[30]。作为资本市场重要的信息中介,分析师还扮演着“外部监督者”的角色,通过发挥其外部监督效应弥补企业内部治理的不足[31]。Lafond等[32]发现,分析师关注能够促进企业主动对外信息披露。企业在碳排放权交易目标与外界监督的双重压力下,通常会加大绿色创新投入,实施环保设备的更新改造,减少污染物排放等一系列减排降碳措施,此时企业考虑到碳信息披露带来的经济和社会效益可抵消部分减排成本,将更有意愿为碳信息披露付出努力[33]。因此,分析师的外部监督将鞭策企业最大限度地完成政策规定的减排指标,强化企业实施碳排放权交易试点政策的经济效益,从而提升企业价值。另一方面,分析师还发挥着信息传递作用,将企业获得独有的碳配额资源这一“利好”消息传递给市场,缓解企业与外部投资者间的信息不对称程度,为企业树立绿色、低碳发展的社会形象,有利于提升企业价值。

然而,企业信息复杂多变,分析师精力有限,搜集信息的边际成本高,使得分析师往往会根据自身判断出发,有选择地关注自己认为最有价值的信息[34]。当分析师关注度较低时,信息不对称的缓解程度有限,企业受到的外部监督力度不够,致使企业完成政策指标动力不足。随着分析师关注度的提升,不同风格和偏好的分析师对企业信息收集、研究和传递的全方位介入,能够信息互补,打通信息传递的路径,更加有效地对企业进行全面监督,最大程度弥补企业内部治理不足。随着分析师关注度的提升,分析师行业的高度竞争性迫使其通过实地调研获取更多私有信息[35]。分析师通过调研获得的一手资料,向市场传递更为真实的信息,分析师关注的监督效应将驱使企业采取更加有力的措施推动技术创新,改善企业ESG表现,以维护或提升企业的社会形象,从而进一步提升企业价值。因此,当分析师关注度达到一定程度时,能够更加有效地发挥其“信息传递”与“外部监督”作用,从而有利于政策实施获得最佳的经济效益。

可见,碳排放权交易试点政策实施后,分析师基于“外部监督者”的角色,更加关注参与企业的碳排放配额完成情况,企业为避免惩罚或给自身形象带来负面影响,也更有动机开展绿色技术创新,改善其ESG表现,从而提升企业价值。另一方面,分析师报告是外部投资者获取公司运营状况的重要渠道,分析师除了发挥外部监督效应,还有利于企业经营活动信息及创新信息的传递,帮助企业进行ESG信息披露,缓解其与投资者之间的信息不对称,为参与碳排放权交易的企业传递绿色低碳发展的社会形象[36],帮助企业提升市场价值。故提出研究假设H3a和H3b。

H3a:在分析师关注度的动态调节下,实施碳排放权交易试点政策对企业价值的影响呈现正向非线性演化特征,当分析师关注度达到一定程度时,才能更好地发挥碳排放权交易试点政策提升企业价值的政策效果。

H3b:分析师关注度通过强化企业ESG表现的中介作用,在实施碳排放权交易试点政策与提升企业价值间发挥动态调节效应。

3 数据来源、模型设计与变量选择

3. 1 样本与数据来源

鉴于碳排放权交易试点政策纳入的企业主要涉及石化、化工、建材、钢铁、有色、造纸、电力和航空8个行业,且于2021年全国碳排放权交易市场(发电行业)开启线上交易。因此,根据证监会2012版行业分类,选取中国A股上述8个试点行业2008—2020年的数据作为研究样本。参考张先琪等[37]的做法,按照“上半年记为上年,下半年记为下年”的原则确定各试点的政策实施年份,以试点地区8个试点行业的上市公司作为实验组,非试点地区试点行业上市公司作为对照组。其中,所使用的营商环境相关数据来自北大开放数据平台,其余数据选自国泰安数据库(CSMAR)及中国研究数据服务平台(CNRDS)。剔除ST(出现财务状况或其他状况异常)及财务数据缺失的样本,对连续变量进行上下1% 的缩尾处理,采用平衡面板数据,最终获得3 106个有效观测值。

3. 2 模型设计

按照碳排放权交易试点政策的实施时间,依据上述原则,将政策实施年份划分为2013年、2014年、2017年3批,采用多时点双重差分方法,检验实施碳排放权交易试点政策对企业价值的政策效果,构建双向固定效应模型如下:

TobinQit = α1 + β1(treati × postt ) + γ1Xit + Identityi +Yeart + eit (1)

式(1)中:TobinQit为被解释变量,表示企业i 在第t 年的企业价值,i 表示企业,t 表示年份。treati×postt为核心解释变量,treati的取值规则为,若企业处于碳排放权交易试点政策试点省市,则treati为1,反之为0;postt的取值规则为,treati取值为1的企业,所在省市政策实施的当年及以后年份postt为1,反之为0。treati取值为0的企业postt始终为0。Xit为可能影响企业价值的控制变量。Identityi、Yeart分别表示企业、年份固定效应。α 为常数值;β 为核心系数,反映碳排放权交易试点政策的实施对企业价值的影响效应;γ 为控制变量系数;eit是随机扰动项。为最大程度避免潜在的异方差干扰,在回归时均采用稳健标准误。

3. 3 变量选择

3. 3. 1 被解释变量

企业价值,选取托宾Q 值衡量。托宾Q 值是大部分学者用来衡量企业价值的重要指标,该指标能相对全面地反映企业过去业绩及竞争优势,同时也能体现企业未来的成长能力[38](表1)。

3. 3. 2 核心解释变量

碳排放权交易试点政策虚拟变量,用treat×post 的值来衡量。若企业处于试点省市,则treat=1,反之为0;treat取值为1的企业,所在省市政策实施的当年及以后年份post=1,反之为0。treat 取值为0 的企业post 始终为0;在treat×post 取值为1时为实验组,即企业是碳排放权交易试点政策的试点企业,反之为对照组(表1)。

3. 3. 3 中介变量

ESG表现。选取中国研究数据服务平台(CNRDS)的ESG排名衡量,为避免量纲的影响,对该c808fd61354030febeef9c80e192c357指标进行对数处理(表1)。

3. 3. 4 调节变量

分析师关注度。参考黎来芳等[39]的做法,选用一年内分析师(团队)对该公司进行过跟踪分析的数量进行刻画(表1)。

3. 3. 5 控制变量

参考沈洪涛等[21]、林萍等[16]的研究,考虑到其他影响企业价值的因素,选取流动比率(CR)、资产负债率(Lev)、产权比率(ER)、企业规模(Size)、第一大股东持股比例(Shrcr1)、股权性质(Own)为控制变量(表1)。

4 实证结果分析

4. 1 描述性统计

本研究所使用变量的全样本描述性统计结果见表2。被解释变量TobinQ 最小值为0. 851,最大值7. 713,各企业间价值差异较为明显,为本研究提供了良好场景。核心解释变量treat×post 均值为0. 173。控制变量流动比率、资产负债率、产权比率、企业规模、第一大股东持股比例、股权性质,和以往学者研究的描述性统计相似,多数控制变量平均数大于标准差,说明样本较为稳定。

4. 2 平均处理效应

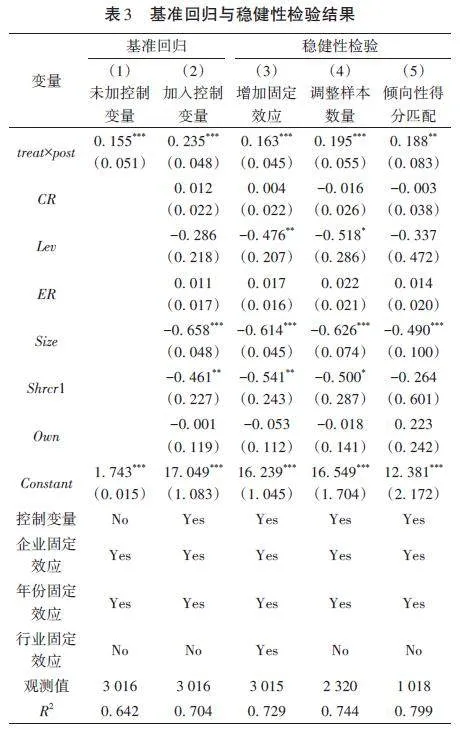

将企业价值作为被解释变量代入式(1),验证实施碳排放权交易试点政策后对企业价值产生的政策效果,基准回归结果见表3列(1)—列(2)。其中,列(1)是没有加入控制变量的净效益估计结果,影响系数为0. 155,通过了1%的显著性水平检验。列(2)考虑了控制变量,碳排放权交易试点政策对企业价值的影响仍在1%的水平下显著,且影响系数提升为0. 235,表明实施碳排放权交易试点政策后,显著提升了试点地区的企业价值,研究假设H1成立。

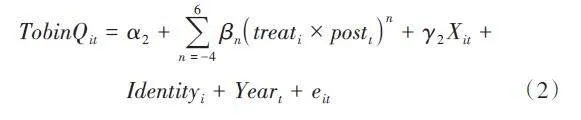

4. 3 平行趋势检验与动态处理效应

为判断试点地区企业价值的变化是否是由于碳排放权交易试点政策的实施造成的,而非其他难以预见的因素影响。参考许文立等[40]的做法,进行平行趋势检验,具体模型如下:

式(2)中:(treati×postt)n 是碳排放权交易试点政策试点设立这一事件的虚拟变量,n 表示以试点实施当年为参照而生成的相对时间,如果处于试点省市的企业在第n 年实施了该政策,则赋值为1,否则赋值为0;而非试点企业(treati×postt)n变量始终为0。βn 为对应的待估系数,若政策实施前的系数βn 不显著异于0,则表明满足平行趋势假定。其余变量定义与式(1)一致。样本数据集中在政策实施前5年及政策实施后6年,以政策开始前第1年为基期,并剔除基期样本缓解模型内生性问题,因此n 的取值范围为-4~6。

平行趋势检验结果如图1所示。试点政策发生之前,企业价值在试点地区和非试点地区具有相同的变化趋势,均未发生显著变化,即实验组与对照组满足处理前平行趋势检验。政策实施后,从政策的动态效应看,在碳排放权交易试点政策实施当年,企业价值便出现了明显的提升,在碳排放权交易市场启动两年后,系数的绝对值和显著性增加,表明碳排放权交易试点政策的政策效应具有一定的累积效果。

Roth等[41]发现,传统的处理前趋势检验可能导致估计和推断的偏差,仅采用事件研究法检验的平行趋势无法成为可以使用双重差分的有效前提。为此,Rambachan等[42]提出了平行趋势敏感性检验。该方法通过相对偏离程度限制和平滑限制,对处理后点估计量的置信区间进行判断,以完成敏感性分析。主要步骤为:构建与平行趋势最大的偏离程度(Mbar),然后得到与最大偏离程度相对应的处理后点估计量的置信区间。参考Biasi等[43]的研究,选择最大偏差度Mbar=1×标准误,对碳排放权交易试点政策实施的政策效果进行平行趋势敏感性检验。在最大偏离程度的情况下,处理后点估计量的置信区间不包含0值,则表明处理效应对平行趋势的偏离程度具有较好的稳健性。理论上,应对政策实施后政策效应显著异于0的时期进行敏感性检验,本研究结果显示在政策当年政策效果即开始显现,因此,进行了政策实施后第一年(post_1)和第二年(post_2)的相对偏离程度限制和平滑限制下平行趋势敏感性检验。结果发现,相对偏离程度限制下,政策实施后第一年与第二年的置信区间均不包含0;且在平滑限制下,处理前趋势偏差20%并没有过多外推。检验结果表明,即使存在一定偏差,平行趋势仍然成立,通过了平行趋势敏感性检验。

4. 4 处理效应异质性检验

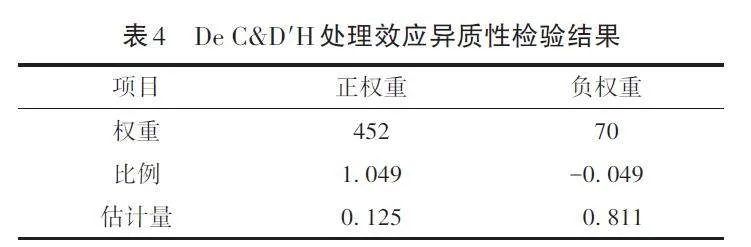

在组别和时间维度上的处理效应异质性是导致双向固定效应模型产生偏误的重要原因[44],当处理效应存在异质性时,就算通过平行趋势假设,处理效应的结果也有可能产生偏差。各试点地区企业受到碳排放权交易试点政策影响的时间并不相同,而传统的DID要求满足处理效应同质性假设,当处理效应在不同处理组或者处理时间不一致时,TWFE回归可能会得到很难解释的估计结果,此时的平均处理效应可能存在负权重问题。如果某些处理效应的负权重过大,可能会出现即使所有的处理效应符号为正,但最终的结果为负的情况,或者与之相反。

基于De Chaisemartin等[45]提出的多期多个体双重差分模型和对应的估计量,对基准回归中可能存在的异质性处理效应进行诊断。在诊断结果中,若所得的负权重很小,则不会对估计结果造成太大的影响,此时的TWFE方法依然可信,否则需要考虑采用其他稳健估计量获得更加可靠的估计,检验结果见表4。结果显示,在522个权重中,共有452个权重为正,有70个权重为负。此外,估计量也是在异质性处理效应下衡量稳健性的指标,若接近0,说明差分估计结果并不稳健。表4中正负权重的估计量分别为0. 125和0. 811,表明上述双向固定效应估计结果可能存在偏差。因此,进一步对基准回归结果进行稳健性估计。

4. 5 稳健性检验

4. 5. 1 考虑处理效应异质性的稳健估计

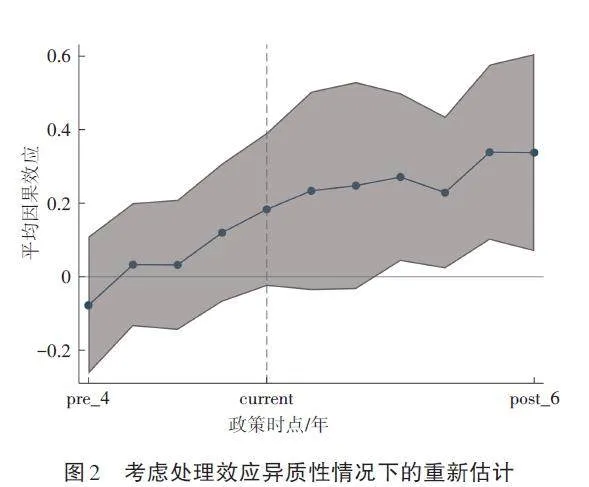

采用Cengiz等[46]的研究方法,在考虑处理效应异质性情况下重新进行估计。将政策实施前后政策处理状态发生改变的个体视为实验组,反之视为对照组,比较实验组个体在实际受到政策影响后的结果与其反事实结果,得到处理效应,通过进一步的加权平均处理,最终得到政策转换效应的无偏估计。数据样本集中在政策实施的前5年和后6年,同样以政策开始前第1年为基期,并剔除基期样本缓解模型内生性问题。基于Cengiz等[46]方法的估计量,得到在实施碳排放权交易试点政策前4期、后6期的事件研究图(图2)。在实施碳排放权交易试点政策前,并没有明显的政策效应,但随着政策的实施,政策效果逐步显现。基准回归结果与考虑异质性处理效应后的结果在方向和趋势上相吻合,说明本研究结果通过了异质性处理效应检验。

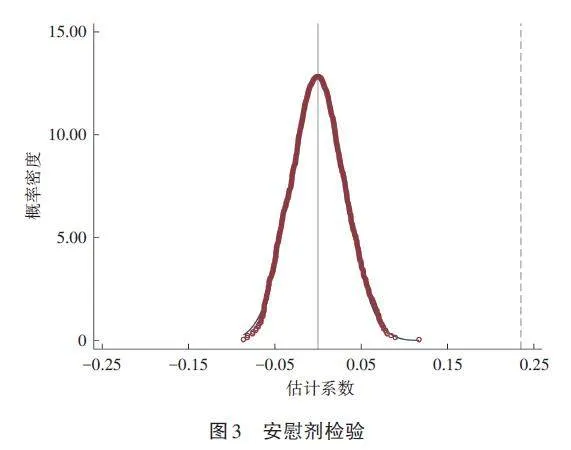

4. 5. 2 安慰剂检验

为避免遗漏变量或仍然有一些无法测量的因素对研究结论造成干扰,本研究随机指定实验组和对照组进行了安慰剂检验。基本逻辑为:若企业价值的变化的确是因为实施了碳排放权交易试点政策,则对于随机指定的实验组,“虚假”双重差分变量的估计系数应该接近0。对核心解释变量进行1 000次随机抽取,应用式(1)进行回归检验,结果如图3所示。在碳排放权交易试点政策试点随机生成的情况下,被解释变量的回归系数聚集在0附近,构造的随机试验并不会对企业价值造成显著影响,横轴与虚线交点为真实事件的估计系数,真实回归系数为0. 235,显著异于随机试验的回归分布,表明随机实验组对企业价值的影响是不显著的。因此,通过安慰剂检验,进一步验证了碳排放权交易试点政策有助于企业价值的提升。

4. 5. 3 增加行业固定效应

考虑同时控制企业、时间和行业进行回归,以验证结果的稳健性,回归结果见表3列(3)。结果显示该政策对企业价值的影响在1%的水平下仍然显著为正,表明碳排放权交易试点政策的实施显著提高了企业价值,再次验证研究假设H1成立。

4. 5. 4 调整样本数量

为排除2008年经济危机对企业经济带来的影响,进一步保障估计结果的可靠性,采取缩短研究时段处理,剔除了2008—2010年数据,保留了2011—2020年企业平衡面板数据,回归结果见表3列(4),估计系数在1%的水平下依然显著,再次证明基准回归结果的可靠性。

4. 5. 5 倾向性得分匹配

参考沈洪涛等[21],在预测模型中选取控制变量流动比率(CR)、资产负债率(Lev)、产权比率(ER)、企业规模(Size)、第一大股东持股比例(Shrcr1)、股权性质(Own)作为匹配变量,采用最近邻一对一进行匹配。图4展示了倾向性得分匹配前后实验组与对照组的对比图,可以看出,在匹配后实验组与对照组基本特征趋于一致,已不存在显著差异,为下面用PSM-DID进行回归的结果提供了有效支撑。回归结果见表3列(5),表明在5%的水平下显著,与基准回归没有显著差异,仍表现出显著的正向促进作用。

5 影响机制分析

5. 1 ESG的中介作用

为检验碳排放权交易试点政策对企业价值的作用机制,根据理论分析与研究假设,进一步检验企业ESG表现的中介效应。参考江艇[47]的方法,构建以下模型:

ESGit = α3 + β3(treati × postt ) + γ3Xit + Identityi +Yeart + eit (3)

式(3)中:ESGit为中介变量企业的ESG表现,采用中国研究数据服务平台(CNRDS)的ESG排名(ESGR)指标取对数衡量,其他变量同式(1)。

由表5 列(1)可知,碳排放权交易试点政策对企业ESG表现的影响在10%的水平下显著为正,说明碳排放权交易试点政策能够提升企业ESG表现,既有研究也证明ESG表现对企业的账面价值和市场价值均有显著的提升作用[48]。Aboud等[49]发现良好的ESG表现能有效提升企业价值。企业的ESG履责行为增进了企业和利益相关者之间的积极互动,有利于提高利益相关者对企业的信任和认同,为企业和利益相关者的长期友好关系打下基础[50]。不仅可以帮助企业降低部分交易成本及代理成本,提高运营效率,还可以促使企业在经营中坚持长期价值导向。Wong 等[51]研究发现,外部投资者看重企业声誉,他们将其视为一项有价值的无形资产,若企业在ESG方面呈现出负面报道,会影响其声誉,进而影响投资者的投资决策,会降低企业价值。由此可知,优良的ESG表现可以帮助企业树立良好的形象,降低企业获得各类发展资源的门槛,从而使企业获得更多的“隐性”发展机会。一方面,良好的ESG表现能够明显地降低企业的融资成本,削减企业的财务压力,从而推动企业发展,帮助企业提升账面价值;另一方面,良好的ESG表现会让投资者对企业的关注度更高,传达了更多有利信息,进而对企业价值产生积极的影响[48]。可见,碳排放权交易试点政策能够通过改善企业ESG表现,促进企业价值的提升。研究假设H2成立。

进一步结合温忠麟等[52]提出的中介效应分析方法,对ESG的中介效应进行检验。为了缓解模型中存在的内生性问题,防止混淆因果识别[47],借鉴刘建秋等[53]的做法,以同年度同地区其他企业的ESG表现均值为工具变量。一方面,同地区地理位置靠近,且同年度同地区间的企业ESG表现存在关联,满足与核心解释变量的相关性;另一方面,同地区其他企业的ESG表现对该企业的企业价值影响程度小,满足工具变量的外生性要求。工具变量的2SLS回归结果见表5列(2)—列(3),列(2)展示了第一阶段的回归结果,工具变量与企业ESG表现显著正相关,满足相关性假设;第二阶段回归结果见表5列(3),核心解释变量treat×post 与中介变量ESG 的系数均显著为正,且LM 统计量在1%的水平下拒绝了识别不足的假设,F 值大于10,不存在弱工具变量问题。说明ESG表现有效发挥了实施碳排放权交易试点政策与企业价值间的中介作用,即碳排放权交易试点政策通过改善企业ESG表现,从而提升企业价值,与上述结论保持一致。

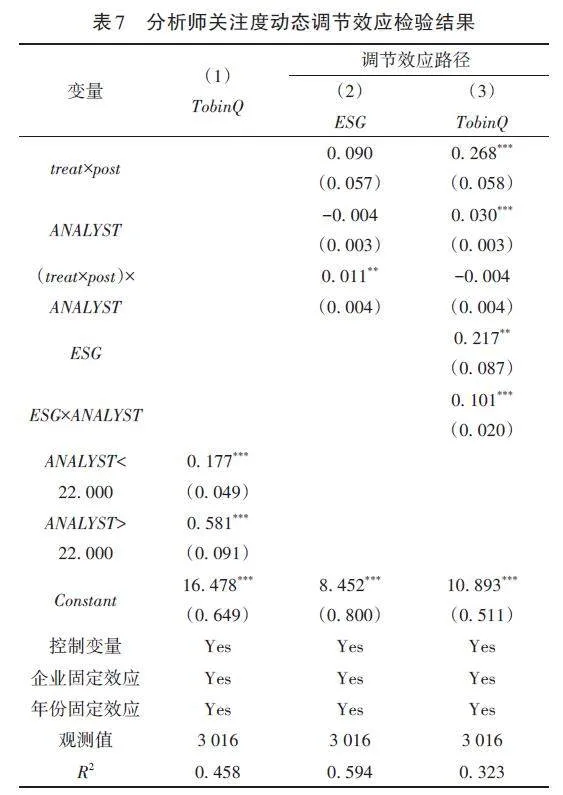

5. 2 分析师关注度的动态调节效应

借鉴Hansen[54]门槛模型的研究方法,构建以下门槛回归模型:

TobinQit = α4 + μ1(treati × postt ) ×I (ANALYSTit ≤ σ) + μ2(treati × postt ) ×I (ANALYSTit > σ) + γ4Xit + Identityi +Yeart + eit (4)

式(4)中:ANALYSTit 为门槛变量分析师关注度;μ 为核心解释变量treati×postt与门槛变量ANALYSTit交乘项的待估系数;σ 为待估的门槛值;I 是指示函数,在满足条件时取值为1,否则取值为0;其他变量同式(1)。

通过bootstrap方法反复抽样300次,结果见表6。表明分析师关注度这一门槛变量通过5%显著性水平下的单重门槛检验,而双重门槛和三重门槛效应不显著。其中,单重门槛的门槛值为22. 000。因此,后文根据单重门槛模型展开分析,即对分析师关注度未达到门槛值和超过门槛值两个区间进行讨论。

表7列(1)报告了两个不同层次的分析师关注度下碳排放权交易试点政策对企业价值的影响。结果显示:在分析师关注度较低时(ANALYST<22. 000),碳排放权交易试点政策对企业价值的正向促进作用通过1%的显著性水平检验,影响系数为0. 177;当分析师关注的程度上升至门槛值后,碳排放权交易试点政策对企业价值仍然呈现正向提升的政策效果,且显著性水平依然保持在1%,正向影响效果显著提升,系数从0. 177上升为0. 581。表明分析师关注能够有效发挥在碳排放权交易试点政策与企业价值间的调节效应,且当分析师关注达到门槛值后,分析师关注度的调节效应会大幅度提升。研究假设H3a成立。

为进一步探索分析师关注度的动态调节效应,根据温忠麟等[55]有调节的中介模型,检验分析师关注度发挥调节效应的具体路径,构建模型(5)和模型(6)。为缓解模型中存在的内生性问题,借鉴刘建秋等[53]的做法,以同年度同地区其他企业的ESG表现均值为工具变量,探究分析师关注度发挥调节效应的具体路径。

ESGit = α5 + β5(treati × postt ) + δ1 ANALYSTit +μ3(treati × postt ) × ANALYSTit + γ5Xit +Identityi + Yeart + eit (5)

TobinQit = α6 + β6(treati × postt ) + ε1ESGit +δ2 ANALYSTit + μ4(treati × postt ) ×ANALYSTit + θ1 ESGit × ANALYSTit +γ6 Xit + Identityi + Yeart + eit (6)

式(5)和式(6)中:ESGit为中介变量企业的ESG表现;ANALYSTit 为调节变量分析师关注度;(treati×postt)×ANA⁃LYSTit为核心解释变量与调节变量的交乘项;ESGit×ANA⁃LYSTit为中介变量与调节变量的交乘项;δ 为调节变量AN⁃ALYSTit的待估系数;μ 为核心解释变量treati×postt与调节变量ANALYSTit交乘项的待估系数;ε 为中介变量ESGit的待估系数;θ 为中介变量ESGit与调节变量ANALYSTit交乘项的待估系数,其他变量同式(1)。

首先对式(5)进行回归,若μ3 显著,说明分析师关注度在企业ESG表现的中介作用中起到调节效应,然后再用式(6)检验。若式(5)中的β5 与式(6)中的θ1 同时显著,表示分析师关注度调节了后半路径;若式(5)中的μ3与式(6)中的ε1 同时显著,表示分析师关注度调节了前半路径;若式(5)中的μ3 与式(6)中的θ1 同时显著,表示分析师关注度调节了中介过程的前后两个路径。回归结果见表7 列(2)—列(3)。列(2)展示了式(5)的回归结果,核心解释变量treat×post 与调节变量ANALYST 的交乘项的系数μ3 显著为正,通过5%的显著性水平检验,说明分析师关注度对企业ESG 表现的中介作用起正向调节效应。列(3)在工具变量法的基础上,展示了式(6)的回归结果,发现μ3、ε1 与μ3、θ1 两组系数均显著,因此中介路径“实施碳排放权交易试点政策—改善企业ESG表现—提升企业价值”的前后路径都受到了分析师关注度的调节效应。即分析师关注度既调节了碳排放权交易试点政策对企业ESG表现的影响,又调节了企业ESG表现对企业价值的影响,从而强化了ESG 表现的中介作用。研究假设H3b成立。

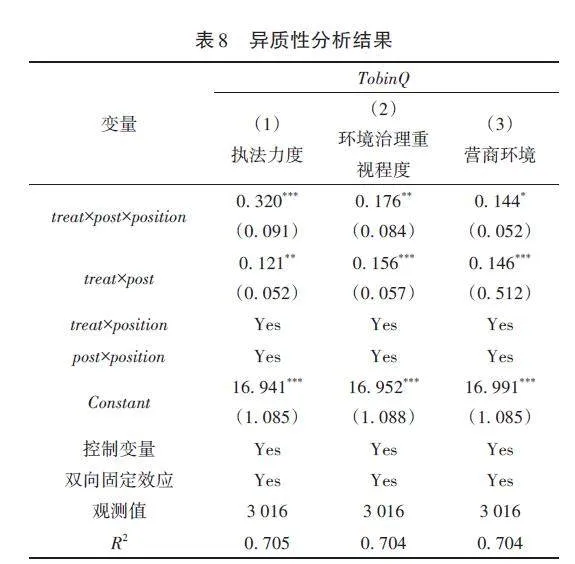

6 异质性分析

根据前文结论,碳排放权交易试点政策可以有效提升试点地区企业价值,为了更加清楚地了解该政策在试点地区中是否存在政策差异,选取执法力度、对环境治理的重视程度以及营商环境3个方面进行分析,考察该政策效应的异质性。借鉴肖仁桥等[56]、郭俊杰等[57]的方法,构建三重差分模型对异质性进行分析,具体模型如下:

TobinQit = α7 + ρ1(treati × postt × positionit ) +β7(treati × postt ) + τ1(treati × positionit ) +φ1( postt × positionit ) + γ7Xit + Identityi +Yeart + eit (7)

式(7)中:positionit 为识别异质性的哑变量,当企业i所处地区在第t 年符合条件时,positionit取值为1,反之为0;treati×postt×positionit 为考虑异质性下的核心解释变量;ρ1 为需要关注的核心系数,表示在考虑异质性下碳排放权交易试点政策的实施对企业价值的影响程度。参考郭俊杰等[57]的做法,对treati×postt、treati×positionit、postt×posi⁃tionit均进行了控制,β7、τ1、φ1 分别为其对应的待估系数,其余变量同式(1)。

6. 1 执法力度

政策的实施情况与多种因素相关,政府的执法力度是决定环境治理类政策实施效果的关键。因此,以各地区环境类案件执行数量为衡量标准,将大于其中位数的地区对应的position 变量赋值为1,其他地区赋值为0,探究碳排放权交易试点政策在执法力度不同地区的政策效果。结果见表8的列(1)。表明严格的执法力度可以有效提升碳排放权交易试点政策对企业价值的影响。原因可能是:碳排放权交易试点政策实施后,企业不再可以随意排放CO2,超过排放指标将受到有关部门的惩罚。为满足碳排放权交易试点政策这一环境规制的要求,企业不得不通过技术创新及获取良好的ESG表现等方式帮助企业达到政策要求,免除惩罚,避免为企业造成额外损失。在执法力度严格的地区,政府部门对企业的要求更加严格,同时相应的惩罚措施也更加严重。因此,碳排放权交易试点政策在执法力度严格的地区,对企业价值的提升效果更加明显。

6. 2 环境治理重视程度

当地政府对本地的环境情况比较熟悉,在理论上可以制定出更加贴合实际的治理方案,但前提是地方政府要对当地的环境问题予以重视。地方政府对当地环境治理越重视,人力与物力投入越多,政策效果越能充分发挥[40]。按照各个地区环境污染治理的投入金额,将大于中位数的地区对应的position 变量赋值为1,其他地区赋值为0,回归结果见表8列(2)。表明碳排放权交易试点政策在环境治理高度重视的地区能有效发挥政策作用,说明顺利推行碳排放权交易试点政策有赖于当地政府的重点关注,同时也需要严格的执法作为政策实施的保障。

6. 3 营商环境

因初始经济禀赋的差异,政商互动分别演化出“开放经济秩序”和“限制经济秩序”的营商环境[58]。根据296个地级及以上城市(未涉及香港、澳门和台湾)历年营商环境数据构建的总得分,将总得分排名在前50%的地区对应的position 变量赋值为1,其他地区赋值为0,考察碳排放权交易试点政策的实施效果。结果见表8列(3)。在“开放经济秩序”的营商环境下,碳排放权交易试点政策对企业价值的影响显著为正。原因可能是:“开放经济秩序”以低制度成本优势激发市场主体活力和社会创造力,形成不同规模、不同性质企业的高水平集聚;同时,“开放经济秩序”的营商环境鼓励竞争,推进技术创新,以技术创新优势推动企业减排降碳,能够完成碳排放权交易试点政策的规制目标,实现高质量发展。因此,碳排放权交易试点政策在“开放经济秩序”的营商环境中表现出良好的政策效果。

7 结论与政策启示

碳排放权交易试点政策的实施对中国发展低碳经济具有重要意义,能否实现低碳发展与经济的“双赢”是一个值得深入探讨的问题。鉴于此,基于2008—2020年A 股8个行业上市公司数据,利用碳排放权交易试点的准自然实验,在平行趋势敏感性检验和处理效应异质性检验基础上,进一步采用稳健估计量进行估计,检验了以碳排放权交易试点政策为代表的市场型环境规制对企业价值的政策效果。结果表明:①实施碳排放权交易试点政策让试点地区的企业价值得到明显提升,该结论经过一系列稳健性检验后依然成立。②机制分析发现,碳排放权交易试点政策能够通过改善企业ESG 表现提升企业价值,而分析师关注度对该政策效果具有动态调节效应。进一步通过有调节的中介模型,揭示了分析师关注度的具体调节路径:分析师关注度既调节了碳排放权交易试点政策对企业ESG表现的影响效应,又调节了企业ESG表现对企业价值的影响效应,从而强化了ESG表现的中介作用。③异质性分析表明,执法力度、环境治理的重视程度以及不同的营商环境对碳排放权交易试点政策的政策效果会产生差异化影响。具体地,碳排放权交易试点政策在执法力度严格、对环境治理高度重视以及“开放经济秩序”营商环境的地区,对企业价值的提升作用更加明显。基于以上研究结论,提出如下政策建议。

第一,配额分配应公平并适量。碳排放权交易试点政策的实施有效促进了试点地区企业价值的提升。其中,碳排放配额的初始分配是影响碳排放权交易试点政策能否有效实施的关键环节,对其合理配置和及时根据市场经济环境同步调整碳配额,是完成政策指标、实现减排降碳和绿色发展的关键。如果企业分配到的碳排放配额过多,企业的排碳成本很低,在排放污染物时相当于没有约束,碳市场就会失效;若企业得到的碳排放配额过少,则参与政策的企业排污降碳成本大大增加,企业价值也会因此受到影响。因此,适当合理的配额分配对活跃碳市场具有重要作用。

第二,规范企业ESG信息披露行为,强化碳排放权交易试点政策对企业ESG表现的促进作用。碳排放权交易试点政策下,企业能够通过良好的ESG表现提升企业价值。因此,政府和相关机构应加强对企业社会责任信息披露的监督和指导,以增强其对社会责任的认识和披露能力,最大限度发挥ESG表现的中介作用。同时,分析师关注度的外部监督效应能够有效缓解企业与外部投资者之间的信息不对称,并通过强化ESG表现的中介效应提升企业价值。因此,要充分发挥分析师“信息中介”的重要作用,吸引更多分析师关注,通过更好的ESG表现,增强其公众形象和市场地位,提升企业价值。

第三,充分发挥地方政府作用,确定中央和各地区在环境保护与治理方面的财政开支职责,提高当地政府环境治理重视程度和投入力度。碳排放权交易的推行有赖于当地政府的高度关注和强有力的执行,随着当地政府对环境问题的关注,区域环境保护和治理方面的投资就会更多,采取的行动也会更多。在强有力的执行保证下,碳排放权交易试点政策的政策效应才能得到更好的体现。同时,坚持“有为政府”的同时,保持中性、普惠的竞争政策,培育有活力、创造力的市场主体,以竞争性开放市场推动碳交易市场高质量发展,为优化营商环境、实施区域协调发展战略做出政策努力。

参考文献

[1] 陆敏,徐好,陈福兴.“双碳” 背景下碳排放交易机制的减污降碳效应[J]. 中国人口·资源与环境,2022,32(11):121-133.

[2] 汪涛,叶元煦. 政府激励企业环境技术创新的初步研究[J]. 中国人口·资源与环境,1998,8(1):77-80.

[3] 李涛,李昂,宋沂邈,等. 市场激励型环境规制的价值效应:基于碳排放权交易机制的研究[J]. 科技管理研究,2021,41(13):211-222.

[4] 王红梅. 中国环境规制政策工具的比较与选择:基于贝叶斯模型平均(BMA)方法的实证研究[J]. 中国人口·资源与环境,2016,26(9):132-138.

[5] BAUMOL W J,OATES W E. The theory of environmental policy[M]. 2nd ed. Cambridge:Cambridge University Press,1988.

[6] WANG X L,SHAO Q L. Non‑linear effects of heterogeneous environmentalregulations on green growth in G20 countries:evidencefrom panel threshold regression[J]. Science of the total environment,2019,660:1346-1354.

[7] 范丹,孙晓婷. 环境规制、绿色技术创新与绿色经济增长[J]. 中国人口·资源与环境,2020,30(6):105-115.

[8] 王倩,高翠云. 碳交易体系助力中国避免碳陷阱、促进碳脱钩的效应研究[J]. 中国人口·资源与环境,2018,28(9):16-23.

[9] 张芳. 中国区域碳排放权交易机制的经济及环境效应研究[J].宏观经济研究,2021(9):111-124.

[10] JENSEN M,MECKLING W. Theory of the firm:managerial behavior,agency costs and ownership structure[M]// KROSZNER R S,PUTTERMAN L. The economic nature of the firm. Cambridge:Cambridge University Press,2009:283-303.

[11] OESTREICH A M,TSIAKAS I. Carbon emissions and stock returns:evidence from the EU emissions trading scheme[J]. Journalof banking & finance,2015,58:294-308.

[12] JOLTREAU E, SOMMERFELD K. Why does emissions trading underthe EU emissions trading system( ETS) not affect firms′ competitiveness:empirical findings from the literature[J]. Climate policy,2019, 19(4): 453-471.

[13] OBERNDORFER U. Energy prices,volatility,and the stock market:evidence from the Eurozone[J]. Energy policy,2009,37(12):5787-5795.

[14] 周畅,蔡海静,刘梅娟. 碳排放权交易的微观企业财务效果:基于“ 波特假说” 的PSM‑DID 检验[J]. 财经论丛,2020(3):68-77.

[15] 刘晔,张训常. 碳排放交易制度与企业研发创新:基于三重差分模型的实证研究[J]. 经济科学,2017(3):102-114.

[16] 林萍,林梦婷,林伯强.“双碳” 背景下碳排放交易制度与企业价值研究[J]. 会计与经济研究,2023(1):135-147.

[17] GRAY W B. The cost of regulation: OSHA, EPA and the productivityslowdown[J]. American economic review, 1987, 77(5):998-1006.

[18] JORGENSON D W, WILCOXEN P J. Environmental regulationand US economic growth[J]. Rand journal of economics, 1990:314-340.

[19] CHAPPLE L, CLARKSON P M, GOLD D L. The cost of carbon:capital market effects of the proposed emission trading scheme(ETS)[J]. Abacus, 2013, 49(1): 1-33.

[20] MA Y, WANG L H, ZHANG T. Research on the dynamic linkageamong the carbon emission trading, energy and capital markets[J]. Journal of cleaner production, 2020, 272: 122717.

[21] 沈洪涛, 黄楠. 碳排放权交易机制能提高企业价值吗[J]. 财贸经济, 2019, 40(1): 144-161.

[22] ABRELL J, NDOYE FAYE A, ZACHMANN G. Assessing theimpact of the EU ETS using firm level data[R]. Brussels: BruegelWorking Paper, 2011.

[23] 薛爽,赵泽朋,王迪. 企业排污的信息价值及其识别:基于钢铁企业空气污染的研究[J]. 金融研究,2017(1):162-176.

[24] WEN F H,ZHAO L L,HE S Y,et al. Asymmetric relationship betweencarbon emission trading market and stock market:evidencesfrom China[J]. Energy economics,2020,91:104850.

[25] 张薇,伍中信,王蜜,等. 产权保护导向的碳排放权会计确认与计量研究[J]. 会计研究,2014(3):88-94,96.

[26] 陈开军,季鹏飞,宋莹敏. 碳排放权交易政策对上市公司企业价值影响的实证研究[J]. 当代金融研究,2022,5(10):39-52.

[27] 蔡海静,周臻颖. 市场化环境规制政策与ESG 信息披露质量[J]. 财会月刊,2022(24):62-70.

[28] 邱牧远,殷红. 生态文明建设背景下企业ESG表现与融资成本[J]. 数量经济技术经济研究,2019,36(3):108-123.

[29] 贺宝成,吴雨桐,任佳. 自然资源资产离任审计如何影响企业环境信息披露质量[J]. 财会月刊,2022(5):69-78.

[30] 王攀娜,徐博韬. 社会责任信息、分析师关注度与公司股票流动性[J]. 财经科学,2017(6):47-57.

[31] 郭清琳. ESG表现、分析师关注与企业价值[D]. 北京:中国财政科学研究院,2023.

[32] LAFOND R,ROYCHOWDHURY S. Managerial ownership and accountingconservatism[J]. Journal of accounting research,2008,46(1):101-135.

[33] 喻领云. 碳信息披露、环境规制与企业价值[D]. 西安:西安石油大学,2023.

[34] 王宇超,肖斌卿,李心丹. 分析师跟进的决定因素:来自中国证券市场的证据[J]. 南方经济,2012(10):88-101.

[35] HAN B,KONG D M,LIU S S. Do analysts gain an informationaladvantage by visiting listed companies[J]. Contemporary accountingresearch,2018,35(4):1843-1867.

[36] 徐莉萍,辛宇,祝继高. 媒体关注与上市公司社会责任之履行:基于汶川地震捐款的实证研究[J]. 管理世界,2011(3):135-143,188.

[37] 张先琪,贾康. 中国碳交易试点的减排效应与政策机制:基于市场制度特征的视角[J]. 海南大学学报(人文社会科学版),2023,41(3):108-117.

[38] KOR Y Y,MAHONEY J T. How dynamics,management,and governanceof resource deployments influence firm‑level performance[J]. Strategic management journal,2005,26(5):489-496.

[39] 黎来芳,张洁,孙昌玲. 核心竞争力信息披露与分析师关注[J]. 中国软科学,2023(3):108-122.

[40] 许文立,孙磊. 市场激励型环境规制与能源消费结构转型:来自中国碳排放权交易试点的经验证据[J]. 数量经济技术经济研究,2023,40(7):133-155.

[41] ROTH J,SANT′ANNA P H C,BILINSKI A,et al. What′s trendingin difference‑in‑differences: a synthesis of the recent econometricsliterature[J]. Journal of econometrics,2023,235(2):2218-2244.

[42] RAMBACHAN A, ROTH J. A more credible approach to paralleltrends[J]. Review of economic studies, 2023, 90(5): 2555-2591.

[43] BIASI B,SARSONS H. Flexible wages,bargaining,and the gendergap[J]. Quarterly journal of economics,2022,137(1):215-266.

[44] DE CHAISEMARTIN C, D′HAULTFOEUILLE X. Two‑way fixedeffects estimators with heterogeneous treatment effects[J]. Americaneconomic review, 2020, 110(9): 2964-2996.

[45] DE CHAISEMARTIN C, D′HAULTFOEUILLE X. Difference‑indifferencesestimators of intertemporal treatment effects[J]. Reviewof economics and statistics, 2024: 1-45.

[46] CENGIZ D, DUBE A, LINDNER A, et al. The effect of minimumwages on low‑wage jobs[J]. Quarterly journal of economics,2019, 134(3): 1405-1454.

[47] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济,2022(5):100-120.

[48] 王波,杨茂佳. ESG表现对企业价值的影响机制研究:来自我国A股上市公司的经验证据[J]. 软科学,2022,36(6):78-84.

[49] ABOUD A,DIAB A. The impact of social,environmental and corporategovernance disclosures on firm value:evidence from Egypt[J]. Journal of accounting in emerging economies,2018,8(4):442-458.

[50] 李红玉,陆智强,姚海鑫. 社会责任对公司绩效的作用机理:基于社会资本的一个理论解释[J]. 软科学,2009,23(10):133-137.

[51] WONG J B,ZHANG Q. Stock market reactions to adverse ESG disclosurevia media channels[J]. British accounting review,2022,54(1):101045.

[52] 温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展,2014,22(5):731-745.

[53] 刘建秋,徐雨露. ESG表现与企业韧性[J]. 审计与经济研究,2024,39(1):54-64.

[54] HANSEN B E. Threshold effects in non‑dynamic panels:estimation,testing,and inference[J]. Journal of econometrics,1999,93(2):345-368.

[55] 温忠麟,叶宝娟. 有调节的中介模型检验方法:竞争还是替补?[J]. 心理学报,2014,46(5):714-726.

[56] 肖仁桥,马伯凡,钱丽,等. 低碳城市试点政策对企业绿色创新的影响及其作用机制[J]. 中国人口·资源与环境,2023,33(5):125-137.

[57] 郭俊杰,方颖. 绿色信贷、融资结构与企业环境投资[J]. 世界经济,2022,45(8):57-80.

[58] 丁从明,王聪,陈昊. 优化城市营商环境促进南北经济均衡发展:限制经济秩序向开放经济秩序的演进[J]. 数量经济技术经济研究,2024,41(1):110-129.

(责任编辑:李琪)

基金项目:云南省哲学社会科学规划重点项目“R&D资本化改革下云南制造业绿色全要素生产率测算与提升路径研究”(批准号:ZD202305);教育部人文社科规划基金项目“数智化赋能制造业绿色转型的机理与政策研究”(批准号:23YJA790026)。