政府绿色认证制度对制造业企业的环境激励效应与溢出效应

2024-09-30孙洪锋刘嫦郭娟娟

摘要 如何充分激励制造业企业履行环境治理责任,促进制造业企业绿色转型升级已经成为推动经济高质量发展的重要课题。已有研究主要关注命令控制型环境规制的环境倒逼效应,关于绿色认证这类软性工具的环境激励效应关注不足且结论莫衷一是。该研究依据《工业和信息化部办公厅关于开展绿色制造体系建设的通知》,基于2015—2021年A股制造业上市企业数据,通过构建多时点双重差分模型,实证检验了绿色工厂认定这一政府绿色认证制度对企业环境治理责任的影响效应、作用机制及其溢出效应。研究发现:①政府绿色认证制度具有显著的环境激励效应,相比非认定企业,获评绿色工厂能够显著促进企业积极履行环保投资和绿色创新等环境治理责任,该结论在经过一系列稳健性检验后保持不变。②机制分析表明,政府绿色认证主要通过成本效应、资源效应和监督效应3个渠道促进企业积极履行环境治理责任。③溢出效应检验显示,政府绿色认证能够激励同行业和同城市其他企业同步提升环境履责水平。④规模效应分析发现,政府绿色认证会扩大企业的产出规模,表明政府绿色认证的环境激励效应不以牺牲企业规模化发展为代价。⑤异质性检验表明,政府绿色认证制度的环境激励效应在大规模企业、重污染企业和长期机构投资者持股比例较高企业更加显著。为加快推动发展方式的绿色低碳转型,政府一方面可以借鉴绿色工厂的成功经验创新其他的绿色认证工具,更充分地发挥政府绿色认证在绿色发展中的积极作用;另一方面需要完善政府绿色认证发挥作用的激励机制和市场环境,挑选合适企业进行重点支持。

关键词 政府绿色认证;绿色工厂;环境治理投资;激励效应;溢出效应

中图分类号 F273 文献标志码 A 文章编号 1002-2104(2024)07-0076-12 DOI:10. 12062/cpre. 20240506

基于环境问题的外部性、复杂性和隐蔽性,企业通常缺乏环境治理的积极性[1],甚至会采取各种消极手段规避环境治理责任[2]。波特假说强调,适宜的环境规制能倒逼企业加大环境治理投资,并且环境治理投资引致的创新补偿效应能够弥补环境治理成本并增强企业的市场竞争优势,从而实现绿色可持续发展目标[3]。早期研究主要基于波特假说强调命令控制型环境规制在倒逼企业开展绿色转型中的作用。囿于中国环境治理体系和治理能力尚处初级阶段,各类政策工具之间的协调性较差以及环保执法不严等缘故,命令控制型环境规制的预期目标与实际效果之间存在较大差距[4]。近年来,不少文献开始关注绿色认证这类软性工具的标杆引领和环境激励作用。但这些研究主要聚焦环保组织、行业协会、新闻媒体和金融机构等非政府组织主导的绿色认证的环境激励效应,且研究结论莫衷一是。区别已有研究,依据《工业和信息化部办公厅关于开展绿色制造体系建设的通知》,系统检验绿色工厂认证体系这类政府组织主导的绿色认证制度的环境激励效应及其溢出效应,期望为科学评价绿色工厂认定体系的实施效果及后续推进企业绿色转型升级过程中政府创新并实施更多的绿色认证工具提供启示。

1 文献综述与理论分析

1. 1 文献综述

命令控制型环境规制强调禁止性义务和强制性规定,主要依赖政府政策和法律法规倒逼企业履行环境治理责任以实现绿色转型[5];绿色认证类软性工具以企业自愿行动为主,政府干预程度较低,主要通过宣传、鼓励和树标杆等方式引导企业主动践行环境治理责任以实现绿色转型[6-7]。绿色认证类软性工具有助于减轻刚性政策的单一性、僵化性和机械性。已有文献主要考察了ISO‑14001环境管理体系认证[7-8]、可持续森林管理认证[9]、蓝旗海滩认证[10]、绿色建筑认证[11]和绿色金融产品认证[12]等环保组织、行业协会、新闻媒体和金融机构等非政府组织主导的绿色认证的环境激励效应,研究结论不尽一致。如基于ISO14001 环境管理体系认证的部分研究发现,ISO14001认证能够激励企业增强环境承诺,从而降低企业的污染排放水平,改善环境绩效[7-8];而另一部分研究发现,ISO14001认证只是一种印象管理工具,并不能激励企业主动承担环境责任进行绿色转型[13-14]。造成上述分歧的一个重要原因在于非政府机构主导的绿色认证缺乏一致的环境标准、规范的管理流程、有效的激励举措和严格的事前审查与事后监督程序[10,13],可能造成绿色认定与环境实践之间的严重脱节,甚至是环境造假[14]。换言之,非政府机构主导的绿色认证可能由于认证制度不完善和认证结果公信力不足而难以产生环境激励效应[1]。

2016年发布的《工业和信息化部办公厅关于开展绿色制造体系建设的通知》,正式推出绿色工厂认定体系,旨在利用标杆企业的示范作用引导和规范制造业企业实施绿色制造,进而实现产业转型升级和行业绿色发展。绿色工厂认定体系由工业和信息化部(以下简称工信部)牵头负责,各省级工信部门具体组织,不仅制定了一套严格的认定监督程序,而且配套多重资金支持与政策优惠。绿色工厂认定具有以下3个特征:第一,评价指标框架系统综合。绿色工厂评价体系包含基础设施、管理体系、能源资源投入、产品、环境排放和绩效6个一级指标及其25个二级指标。指标设置既包括基本要求,又包括预期性要求。第二,多方主体参与,认证程序严格。绿色工厂认定涉及各省级工信主管部门、第三方评价机构、工信部等多方主体协同参与,建立了“实施方案制定—评价创建效果—地方评估确认—确定示范名单—加强监督管理”的严格认定管理程序。第三,政府支持力度大。企业获评绿色工厂不仅能获得工信部绿色转型升级资金、专项建设资金和绿色信贷等直接政策支持,还享有金融机构提供的优惠担保与信贷支持。此外,地方政府也会出台现金奖励、税收优惠和其他各种优惠政策予以奖励或资助。

理论上绿色工厂这种政府主导的公信力更高且制度保障更完善的绿色认证体系更有助于产生环境激励效应,推动企业积极实施绿色制造。已有文献也为政府绿色认证的环境激励效应提供了部分证据。例如,游家兴等[5]基于中国环境标志产品采购清单和节能产品采购清单,证明了政府绿色采购清单认定对企业绿色创新的积极作用。朱朝晖等[15]研究表明,获评绿色工厂促进了企业绿色创新水平。总体而言,目前对于政府绿色认定环境激励效应的讨论较为缺乏,尤其是绿色工厂影响企业环境治理责任背后的作用机理及其环境溢出效应亟须进一步挖掘。

1. 2 政府绿色认证制度影响企业环境治理责任的作用机理分析

基于绿色工厂认定体系的相关政策内容,认为政府绿色认证会通过如下作用机制激励企业积极承担环境治理责任。

第一,政府绿色认证会降低环境履责成本对企业生产的冲击,改善盈利能力,从而激励企业加强环境履责,即成本效应。首先,获评绿色工厂能够享受地方政府给予的税收优惠和政府补助,比如青海、安徽和江苏等地区会对绿色工厂企业环保项目设备投资额的10%~20%给予补助,并在环保设备购置、绿色技术创新等方面提供多项税费支持,从而减轻企业环境履责的成本负担。其次,依据管家理论,获评绿色工厂意味着企业积极承担环境治理责任,有助于促使员工产生道德满足、社会认可和自我价值实现等内在激励[16],吸引和留住具有环保素养的高质量员工,并提高企业内部的信任度和生产效率[17],从而降低企业的劳动力成本与产品生产成本。最后,企业获评绿色工厂能够通过提高地方官员的环境政绩而改善与地方政府的关系,从而降低地方环保部门的环境稽查强度,减少企业的环境合规成本[18],并且政企关系的改善还有助于降低企业与政府部门交流而产生的交易成本[19]。

第二,政府绿色认证有助于缓解企业融资约束,降低现金流压力,从而激励企业加强环境履责,即资源效应。首先,获评绿色工厂能够直接享受工信部绿色转型升级资金和专项建设资金支持,同时省市两级地方政府也会给予一次性现金奖励、项目设备投资额补助等配套资金支持,直接增加了企业现金流,缓解了企业在环保投资支出、绿色技术创新等环境履责活动中的资金压力。其次,绿色工厂作为政府主导的绿色认证体系,获评绿色工厂意味着企业的环境绩效获得了政府认可,企业未来的环境违规风险和经营风险较低,一定程度上相当于政府以国家公信力为其提供担保[5]。这种绿色信号传递至资本市场,一方面有利于吸引绿色投资者进行投资,降低企业的权益融资成本;另一方面有利于企业获得银行等信贷机构的青睐,尤其是绿色信贷政策的支持,进而降低债务融资成本。最后,获评绿色工厂还有助于提升企业的销售收入,改善经营活动现金流,进一步缓解企业的融资约束。主要体现在获评绿色工厂既能享受政府采购优先待遇,获得政府稳定的大额订单收入,又能在中国绿色消费者群体初具规模和绿色消费理念初步成型的背景下[1],增强消费者对公司产品的购买意愿和忠诚度,获得更广阔的绿色消费市场及更丰厚的利润。

第三,政府绿色认证有助于加强企业外部监督,抑制管理层短视倾向,从而激励企业加强环境履责,即监督效应。绿色工厂企业需要在绿色制造公共服务平台定期披露绿色制造水平指标和先进经验等信息,并接受公众监督和地方主管部门不定期的信息抽查,从而强化企业外部监督,形成长期约束机制。尤其是在新闻媒体已经成为推进中国环境治理的重要外部力量[20],以及新的《中华人民共和国环境保护法》等环境监管政策也强调新闻媒体环境监督责任的背景下,绿色工厂作为国家推进绿色制造的主体,受到资本市场和各级政府的高度重视,其认定重要性势必会吸引新闻媒体对绿色工厂的广泛关注与持续跟踪。一旦媒体发现企业的环境信息披露不实或后续环境绩效表现不佳,其报道既会导致企业的环境声誉受损和股价下跌,又会引发地方主管部门的监管约谈,甚至是将其移出绿色工厂名单。此外,随着气候风险对企业可持续发展的影响日益严重,证券分析师愈发看重企业的环境责任,并会扮演外部监督者角色积极发现和惩戒企业的环境不当行为。如Jing等[21]研究表明,分析师会重点选择环境绩效较好的企业进行关注跟踪,并通过电话会议等多种渠道要求企业持续完善环境治理责任以减少污染排放。因此,新闻媒体和分析师的关注与监督有利于缓解管理层只关注短期投资而忽视环境治理责任的短视倾向,激励企业持续重视环境治理责任,抑制企业获得绿色认证后的环境不作为动机。

基于上述分析,提出如下研究假设。

H1:政府绿色认证具有显著的环境激励效应,即获评绿色工厂能够促进企业积极履行环境治理责任。

H2:政府绿色认证主要通过成本效应、资源效应和监督效应3个渠道促进企业积极履行环境治理责任。

1. 3 绿色认证制度的溢出效应分析

绿色工厂认定体系的终极目标在于通过“树标杆”的方式,激励全体制造业企业开展绿色制造,进而带动传统制造业整体实现绿色转型。政府绿色认证会从激励效应和压力效应两个方面对同行业和同地区其他企业的环境治理责任产生溢出效应。一方面,企业获评绿色工厂能够直接或间接地获取各种事关企业生存与发展所需的关键稀缺资源,包括财政补助、税收优惠、低息贷款、政企关系改善和客户忠诚度等[1],无疑会对同行业和同地区其他企业产生巨大吸引力,激励其积极完善环境治理责任以争取进入下一次绿色工厂的评选认证名单;另一方面,企业获评绿色工厂认证也会给同行业和同地区其他企业带来巨大的声誉压力和竞争压力,因为未获评绿色工厂一定程度上表明企业的环境治理责任履行水平相对不够突出,在当前中国经济社会高度重视“绿水青山”的背景下,势必会影响其自身的合法性和合规性[5],进而加剧企业的环境声誉风险和市场竞争压力,不得不倒逼企业积极履行环境治理责任以改善环境声誉和竞争劣势。

基于上述分析,提出如下研究假设。

H3:政府绿色认证会对同行业和同地区其他企业的环境治理责任产生显著的溢出效应。

2 研究设计

2. 1 样本选择与数据来源

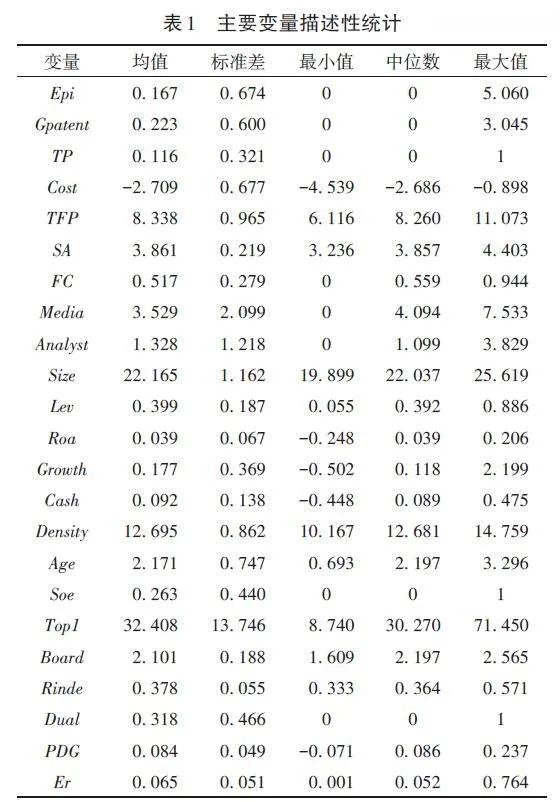

鉴于绿色工厂认定体系主要在制造业企业开展,制造业企业又是履行环境治理责任的主体和关键行动者[22-23],因此,选择A股制造业企业为初始研究样本。为增强政策实施前后环境激励效应的比较并尽可能地减少其他环境政策实施的干扰,选择2015—2021年为样本期间,并根据如下标准对初始样本进行筛选:①删除样本期间的ST(出现财务状况或其他状况异常)、*ST(退市风险)类上市公司;②删除资不抵债、销售收入小于等于0等异常类样本;③删除IPO当年的样本;④删除相关变量缺失类样本。经过上述处理,最终获得13 276个样本观察值。为减轻离群值对研究结论可靠性的影响,对全部连续变量进行了上下1%的截尾处理。环保投资支出数据取自上市公司年报,绿色技术创新数据和媒体关注数据取自CNRDS数据库,其他数据均取自CSMAR数据库。

2. 2 模型设计与变量定义

鉴于不同批次绿色工厂认定时间存在差异,并不适合传统的单一时点双重差分模型,因此,建立如下多时点双重差分模型,以检验研究假设H1:

Envinvest = α0 + α1TP + α2 X' + Year × Province + Year × Ind + μ + ε (1)

被解释变量:Envinvest 表示环境治理责任。企业可通过末端治理和前端预防履行环境治理责任以实现绿色转型[24-25]。末端治理通常使用上市公司年报在建工程科目明细项中与环境保护直接相关的支出度量[26],即环保投资支出(Epi),参考谢东明[26]的研究,采用环保投资规模与股东权益余额之比度量。为增强回归系数的可读性,对标准化后的环保投资支出乘以100处理。前端预防通常使用绿色技术创新(Gpatent)度量[24],参考Quan等[24]的研究,使用企业绿色发明专利申请数量和绿色实用新型专利申请数量之和度量,并加1取自然对数处理。

解释变量:TP 为绿色工厂认定虚拟变量。若上市公司本身或其子公司在第t 年被认定为绿色工厂,则TP 在第t 年及其以后取值为1;否则,取值为0。

控制变量。参考吕明晗等[27]和游家兴等[5]的研究,选取了一系列影响企业环境治理责任的控制变量(X')。具体包括:企业规模(Size),采用年末总资产的自然对数度量;资产负债率(Lev),采用年末总负债与年末总资产之比度量;盈利能力(Roa),采用年末净利润与年末总资产之比度量;营业收入增长率(Growth)=(企业当年营业收入-上年营业收入)/上年营业收入;现金持有量(Cash),采用年末经营活动净现金流与年末营业收入之比度量;资本密集度(Density),采用年末固定资产净额与员工人数的比值取对数度量;上市年限(Age),采用企业上市年数的自然对数度量;产权性质(Soe),若企业为国有企业则取值为1,否则取值为0;第一大股东持股比例(Top1),采用第一大股东持股数量与总股本之比度量;董事会规模(Board),采用董事会人数取对数度量;独董比例(Rinde),采用独立董事人数与董事会人数之比度量;两职合一(Dual),企业董事长和总经理为同一人取值为1,否则取值为0;经济增长率(PDG)=(地区当年GDP总量-上年GDP总量)/上年GDP总量;环境规制(Er),采用各地区环境污染治理投资额与GDP之比再乘100度量。为避免不可观测的地区-时间趋势因素和行业-时间趋势因素对企业环境治理责任的影响,进一步控制了省份时间趋势效应(Year×Province)和行业时间趋势效应(Year×Ind)。μ表示个体固定效应;ε 表示随机扰动项;α0 为常数项,α1、α2为变量系数。

为检验政府绿色认证影响企业环境治理责任的作用机制,参考江艇[28]的研究,结合模型(1),建立模型(2)以检验研究假设H2:

Channel = α0 + α1TP + α2 X' + Year × Province +Year × Ind + μ + ε (2)

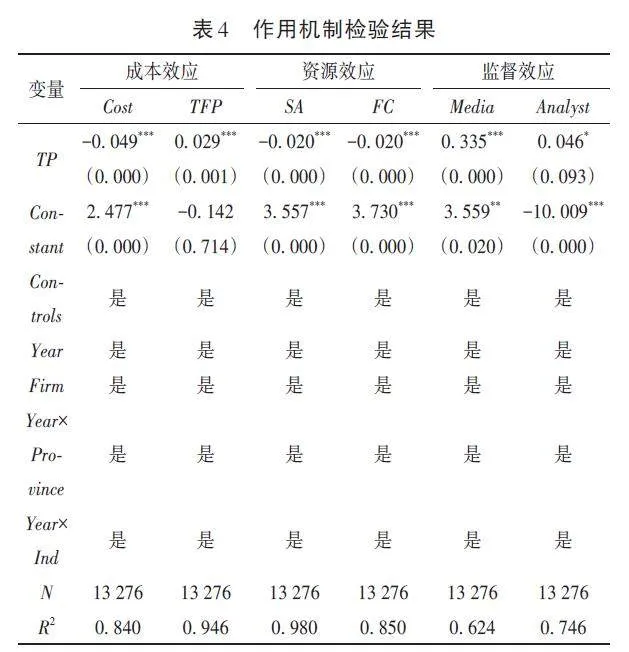

机制变量Channel 分别表示成本效应、资源效应和监督效应变量。其中,成本效应变量主要指环境治理成本和企业盈利能力。鉴于环境费用性支出主要在“管理费用”中统计,参考史贝贝等[29]和祝树金等[30]的研究,将管理费用(Cost)作为企业环境治理成本的代理变量,并用营业收入进行标准化取对数处理。企业盈利能力使用全要素生产率(TFP)度量。资源效应变量主要指融资约束变量。参考鞠晓生等[31]和游家兴等[5]的研究,分别构建SA指数和FC 指数作为融资约束的代理变量。SA 指数的绝对值越大,FC 指数越大,表明企业面临的融资约束越严重。监督效应主要指媒体和分析师的外部监督,设置了上市企业媒体报道次数(Media)和分析师跟踪人数(Ana⁃lyst)两个变量。其他变量定义与模型(1)相同。

3 实证结果与分析

3. 1 描述性统计

表1描述性统计结果显示,Epi 和Gpatent 的均值分别为0. 167和0. 223,最小值均为0,最大值分别为5. 060和3. 045,表明当前中国制造业企业的环境履责水平整体较低,且不同企业间的环境履责水平存在较大差异。TP 的均值为0. 116,表明被认定为绿色工厂之后的制造业样本约占总样本的11. 6%。Cost 的均值为-2. 709;TFP 的均值为8. 338,最小值和最大值分别为6. 116和11. 073,表明不同企业的盈利能力存在显著区别。SA 和FC 的均值分别为3. 861和0. 517,标准差分别为0. 219和0. 279,折射出当前制造业企业的融资约束程度普遍较高,且不同企业间的融资约束程度存在较大差异。Media 和Analyst 的均值和中值分别为3. 529和1. 328,标准差分别为2. 099和1. 218,反映出不同企业受到的外部监督水平存在较大差异。其他控制变量的统计值与现有研究基本相同。

表2报告了企业环境治理责任水平在被认定为绿色工厂前后的组间差异情况。结果显示,在被认定为绿色工厂之前,Epi 和Gpatent 的均值分别为0. 173和0. 323;在被认定为绿色工厂之后,Epi 和Gpatent 的均值分别上升至0. 275和0. 454,且均在1% 的水平上存在显著差异。这一结果初步印证了政府绿色认证具有显著的环境激励效应,但更稳健的结论尚需后文进一步的实证检验。

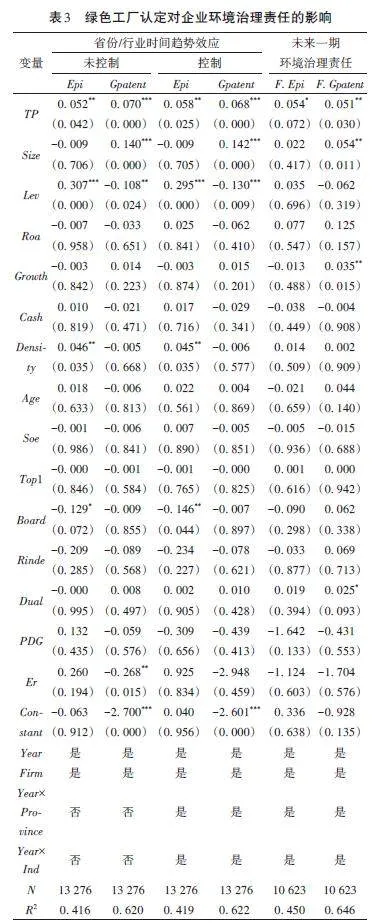

3. 2 基准回归结果检验

表3报告了模型(1)的检验结果。在没有控制省份时间趋势效应和行业时间趋势效应时,TP 的回归系数分别为0. 052和0. 070,至少在5%的水平上显著。进一步控制了省份时间趋势效应和行业时间趋势效应后,TP 的回归系数分别为0. 058和0. 068,显著性水平保持不变。表明,政府绿色认证具有显著的环境激励效应,即获评绿色工厂能够促进企业积极履行环境治理责任,支持了假设H1。进一步地,考虑到政府绿色认证的影响可能存在一定的时滞,并减轻政府绿色认证与企业环境履责之间的反向因果关系,使用企业未来一期的环境治理责任进行检验。结果显示,TP 的回归系数至少在10%的水平上显著为正,结果保持稳健。

3. 3 作用机制检验

表4报告了模型(2)的回归结果。成本效应检验结果显示,TP 的回归系数分别为-0. 049和0. 029,均在1%的水平上显著。资源效应检验结果显示,TP 的回归系数分别为-0. 020和-0. 020,均在1%的水平上显著。监督效应检验结果显示,TP 的回归系数分别为0. 335和0. 046,至少在10%的水平上显著。表明,政府绿色认证能够通过成本效应渠道、资源效应渠道和监督效应渠道促进企业积极履行环境治理责任,假设H2得到验证。

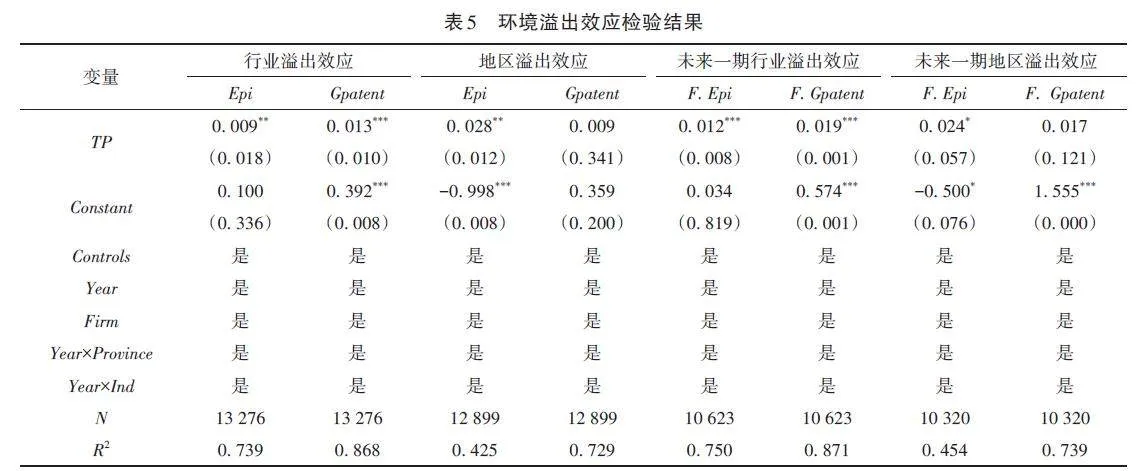

3. 4 溢出效应检验

为检验政府绿色认证是否会对同行业和同地区其他企业的环境治理责任产生溢出效应,参考Leary等[32]、王旭等[33]的研究,将同行业其他企业环境治理责任的均值和同城市其他企业环境治理责任的均值分别纳入模型(1)进行回归。表5行业溢出效应检验结果显示,TP 的回归系数至少在5%的水平上显著为正。地区溢出效应的检验结果显示,尽管以绿色技术创新(Gpatent)为被解释变量时,TP 的回归系数不显著,但以环保投资支出(Epi)为被解释变量时,TP 的回归系数在5%的水平上显著为正。进一步地,使用未来一期的环境治理责任进行检验显示,结果基本保持不变。总体而言,上述结果表明绿色工厂认定体系在行业层面和地区层面存在显著的环境溢出效应,会激励同行业和同城市其他企业积极履行环境治理责任,假设H3得到验证。

3. 5 稳健性检验

3. 5. 1 平行趋势检验

参考唐国平等[2]的研究,构建动态效应模型以检验企业环境履责水平变化是否满足平行趋势假设。表6检验结果不仅支撑了平行趋势假设,且表明随着绿色工厂认定程序的深入推进和各地配套政策的逐步落实,实验组企业和对照组企业的环境履责水平开始呈现明显差异。

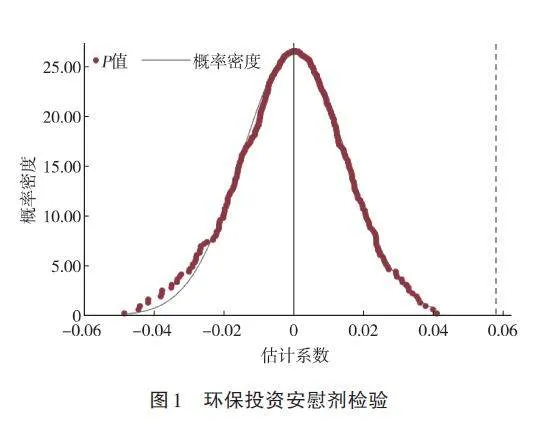

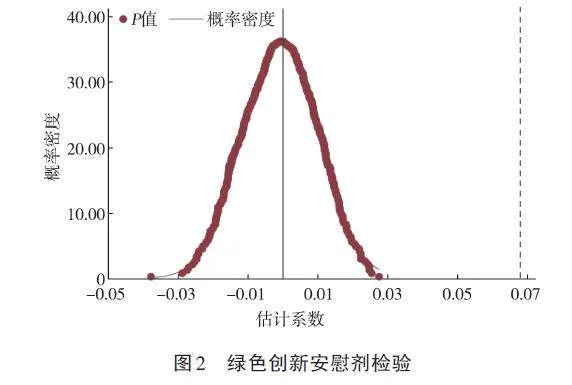

3. 5. 2 安慰剂检验

参考Dimmock等[ 34]的研究,采用随机生成处理组的方法进行安慰剂检验。图1—图2描绘了500次反事实估计所得估计系数及P 值的分布情况。结果显示,TP 的估计系数集中分布在0附近,远小于真实的估计系数(即图中虚线所示的估计系数),表明基准回归结果并非受随机因素影响,证实了基准回归结果的稳健性。

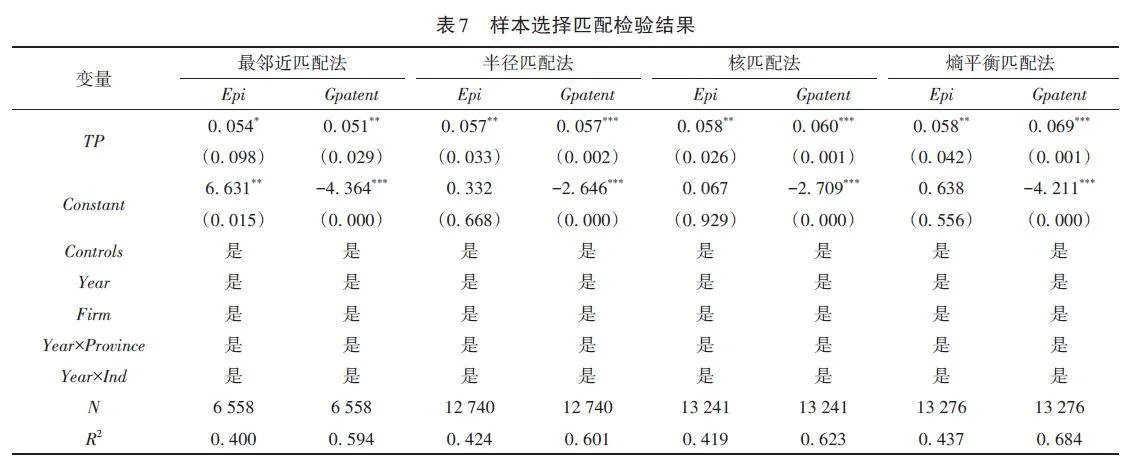

3. 5. 3 样本选择匹配

分别采用最邻近匹配法、半径匹配法、核匹配法和熵平衡方法进对样本进行匹配以缓解样本选择偏误问题。限于篇幅,平衡性检验结果未列示,备索。表7结果显示,TP 的回归系数至少在5%的水平上显著为正,结果保持不变。

3. 5. 4 多时点DID异质性处理效应检验

利用多时点DID 模型识别政策效果并不总是稳健的,可能会由于异质性处理效应的存在而产生显著的估计偏误[5]。参考白俊红等[35]的研究,采用twowayfeweights命令对模型可能存在的异质性处理效应进行稳健性检验。检验结果表明,异质性处理效应对估计结果并无实质性影响,基准回归结果具有稳健性。

3. 5. 5 其他稳健性检验

①控制其他政策影响。为排除中央生态环境保护督察和《中华人民共和国环境保护税法》出台实施的影响,参考袁文华等[36]和金友良等[37]的研究,分别构建了中央生态环境保护督察虚拟变量CEPI 和“环保费改税”虚拟变量TAX,并将其纳入模型(1)进行回归。此外,为获取更精准的政策效应,基于行业污染属性进一步设置了三重差分变量(TTP)进行检验。②变换模型。采用控制行业层面固定效应的回归模型进行检验。③替换被解释变量。环保投资支出(Epi)参考张琦等[38]的研究,采用环保投资规模与企业总资产之比度量,并对标准化后的环保①控制其他政策影响。为排除中央生态环境保护督察和《中华人民共和国环境保护税法》出台实施的影响,参考袁文华等[36]和金友良等[37]的研究,分别构建了中央生态环境保护督察虚拟变量CEPI 和“环保费改税”虚拟变量TAX,并将其纳入模型(1)进行回归。此外,为获取更精准的政策效应,基于行业污染属性进一步设置了三重差分变量(TTP)进行检验。②变换模型。采用控制行业层面固定效应的回归模型进行检验。③替换被解释变量。环保投资支出(Epi)参考张琦等[38]的研究,采用环保投资规模与企业总资产之比度量,并对标准化后的环保最后加总得到企业当年的环境治理责任(Envir)。表8结果显示,在考虑上述因素后,TP 的回归系数至少在10%的水平上显著为正,与基准回归结果保持一致。

4 进一步分析

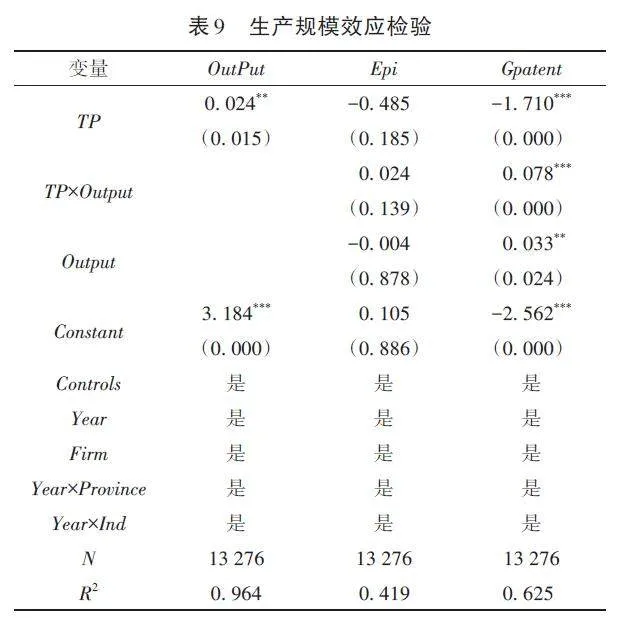

4. 1 生产规模效应检验

绿色工厂认定的目标在于促进企业实现经济增长和环境保护的高质量协同发展,而非要求企业只重视环境治理责任。然而,以往的环境政策研究表明,企业并非总是通过环保投资支出、绿色技术创新等积极的环境实践达到环境标准,亦会借助停产减产等消极手段迎合短期环境绩效考核[22]。因此,企业获评绿色工厂后是否同样会利用停产减产的方式应对硬性排污标准、政府环境抽查和公众环境监督,尚需进一步的检验。参考吕越等[40]的研究,建立如下模型检验绿色工厂认定、生产规模扩张和环境治理责任之间的关系:

Output = α0 + α1TP + α2 X' + Year + μ + ε (3)

Envinvest = α0 + α1TP + α2TP × Output +α3Output + α4 X' + Year × Province +Year × Ind + μ + ε (4)

模型(3)中:被解释变量Output 表示企业的生产规模,参考吕越等[40]的研究,使用企业当年的总产值度量。控制变量包括企业规模(Size)、资产负债率(Lev)、盈利能力(Roa)、营业收入增长率(Growth)、现金持有量(Cash)、资本密集度(Density)、上市年限(Age)、产权性质(Soe)、第一大股东持股比例(Top1)、董事会规模(Board)、独董比例(Rinde)、两职合一(Dual)等。其他变量定义与模型(1)相同。表9回归结果显示,TP 的回归系数为0. 024,在5%的水平上显著,表明绿色工厂认定使得企业生产规模得到扩张。尽管以Epi 为被解释变量时,TP×Output 的回归系数不显著,但以Gpatent 为被解释变量时,TP×Output 的回归系数在1%的水平上显著为正,说明在绿色工厂认定激励下产出规模越大的企业会更积极地承担环境治理责任。总之,上述结果表明政府绿色认证的环境激励效应并不以限制企业扩大生产规模、牺牲经济利益为代价,反而会促进企业加速实现规模经济,达到兼顾环境保护和经济发展的绿色发展目标。

4. 2 异质性分析

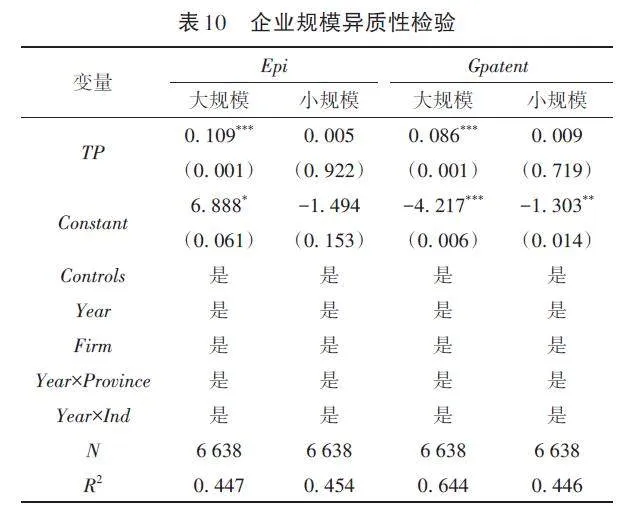

4. 2. 1 企业规模

相比小规模企业,大规模企业的生产经营活动对地区生态环境的影响程度更深,在获评绿色工厂后更容易成为地方政府和社会公众关注的焦点[41],并且其环境管理不当引发的经济损失和声誉损失更加严重,因此大规模企业更有动力加强环境履责。同时,大规模企业拥有雄厚的资金、技术、人才和知识资源,更有能力抵御环境履责过程中的成本冲击和较高不确定性风险[42]。为检验企业规模的影响,根据企业规模的中位数将样本分为大规模企业组和小规模企业组进行分组检验。表10分组检验结果显示,TP 的回归系数在大规模企业组依次为0. 109和0. 86,均在1% 的水平上显著;而在小规模企业组,TP 的回归系数均不显著。表明,政府绿色认证的环境激励效应在大规模企业更为明显,与上述分析相符。

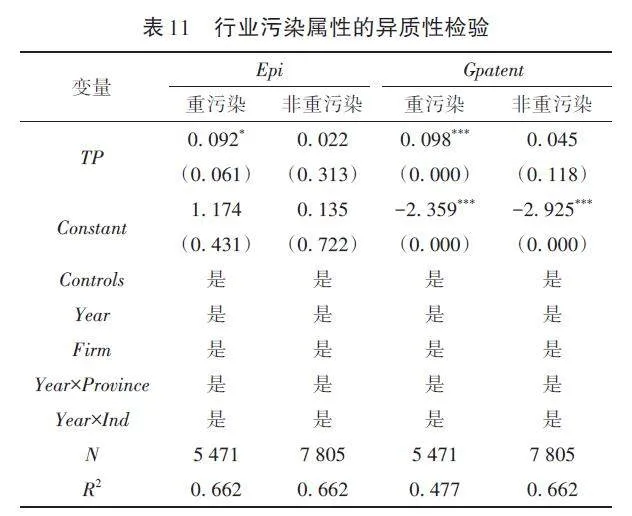

4. 2. 2 行业污染属性

重污染企业的绿色转型关乎绿色制造和绿色生产能否如期实现,是绿色工厂建设的核心内容。相比非重污染企业,重污染企业在获评绿色工厂后面临的监督强度、抽查频次和环境期望会显著更高,重污染企业更有激励通过加强环境履责、加快推进绿色转型响应绿色工厂的建设要求,从而赢得环境美誉并树立标杆优势。已有研究也从ISO14001认证等非政府绿色认证角度验证了重污染企业比非重污染企业会更积极地响应政策要求和环境期望[43]。为检验行业污染属性的影响,根据 2010年发布的《上市公司环境信息披露指南》,结合证监会2012版行业分类标准,选择确定重污染企业组和非重污染企业组,分组检验结果见表11。TP 的回归系数在重污染企业组分别为0. 092和0. 098,至少在10%的水平上显著;而在非重污染企业组,TP 的回归系数均不显著。结果表明,政府绿色认证的环境激励效应在重污染企业更为明显,与上述分析相符。

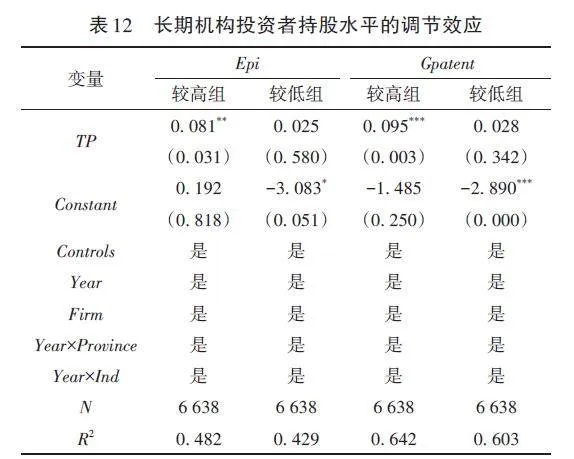

4. 2. 3 长期机构投资者持股比例

在气候风险席卷全球的背景下,机构投资者尤其是长期机构投资者愈发重视企业的环境履责情况,日渐成为推动企业环境履责的关键治理力量[44]。获评绿色工厂意味着企业过去的环境绩效相对突出,可能会吸引更多长期机构投资者的进入[45],为避免未来环境风险对自身利益造成的损失,长期机构投资者会利用其持股规模和影响力,通过股东提案的方式要求企业持续加强环境履责[46]。同时,绿色工厂强制性环境信息披露要求亦有助于吸引长期机构投资者,并促使其充分运用股东权利要求被投企业加强环境治理责任,制定环保策略和清洁生产目标。为检验长期机构投资者持股比例的影响,参考梁上坤[47]的研究,将基金、社保基金和QFII等压力抵制型机构投资者持股比例定义为长期机构投资者持股水平,根据中位数将样本分为长期机构投资者持股水平较高组和长期机构投资者持股水平较低组进行分组检验。表12分组检验结果显示,TP 的回归系数在长期机构投资者持股水平较高组依次为0. 081和0. 095,至少在5%的水平上显著;而在长期机构投资者持股水平较低组,TP 的回归系数均不显著。上述结果表明,政府绿色认证的环境激励效应在长期机构投资者持股水平较高企业更为明显,支持了上述分析。

5 研究结论与启示

依据《工业和信息化部办公厅关于开展绿色制造体系建设的通知》,通过构建多时点双重差分模型实证检验了绿色工厂认定体系的环境激励效应与溢出效应。采用2015—2021年A股制造业上市企业数据实证表明:①绿色工厂认定具有显著的环境激励效应,相比非认定企业,获评绿色工厂能够促进企业积极履行环境治理责任,该结论在经过平行趋势检验、安慰剂检验、倾向得分匹配和熵匹配、排除其他政策影响等一系列稳健性检验后保持不变。②机制检验发现,绿色工厂认定主要通过成本效应、资源效应和监督效应3个渠道推动企业积极履行环境治理责任。③溢出效应检验表明,绿色工厂认定能够激励同行业和同城市其他企业同步提升环境履责水平。④政府绿色认证会扩大企业产出规模,且随着产出规模的扩大,政府绿色认证的环境激励效应越明显,表明政府绿色认证的环境激励效应并不以牺牲企业规模化发展为代价。⑤异质性检验发现,绿色工厂认定的环境激励效应在大规模企业、重污染企业和长期机构投资者持股比例较高企业更加显著。

根据上述研究结果,提出如下政策建议:①进一步强化政府绿色认证的环境激励效应。研究结论表明,绿色工厂认定体系不仅能激励标的企业积极履行环境治理责任,还能对非标的企业产生显著的环境溢出效应,说明政府绿色认证这类软性政策工具能够对传统的命令控制型环境规制形成有效补充,进而加快推进制造业绿色转型。因此,政府一方面可以继续完善并扩大绿色工厂认定范围,另一方面可以借鉴绿色工厂的成功经验创新其他的绿色认证工具,从而更充分地发挥政府绿色认证在绿色制造工程中的积极作用。②完善政府绿色认证发挥作用的激励机制和市场环境。研究结论表明,绿色工厂认定体系主要通过成本效应、资源效应和监督效应3个渠道促进企业积极履行环境治理责任。因此,政府一方面要继续加大对绿色工厂的财税政策支持,减轻企业环境履责的成本负担和融资约束;另一方面要引导新闻媒体和证券分析师等信息中介加强对绿色工厂的关注与监督,约束企业的“漂绿”“伪绿”和“不作为”等短期环境策略,进而从治理能力和治理意愿两方面提升企业的环境履责水平。③政府应根据企业特征选择合适企业进行重点支持。不同企业在环境履责能力和履责动力方面存在明显区别,导致政府绿色认证的环境激励效应亦存在显著差异。研究结论显示绿色工厂认定体系的环境激励效应在大规模企业、重污染企业和长期机构投资者持股比例较高企业更突出,表明政府未来在挑选绿色工厂企业时可以适当向该类企业进行倾斜和重点扶持,通过标杆企业的示范作用和溢出效应更好地带动制造业产业转型和绿色发展。

参考文献

[1] 陈艳莹,于千惠,刘经珂. 绿色产业政策能与资本市场有效“联动”吗:来自绿色工厂评定的证据[J]. 中国工业经济,2022(12):89-107.

[2] 唐国平,孙洪锋. 环境规制、风险补偿与高管薪酬:基于新《环境保护法》实施的经验证据[J]. 经济管理,2022,44(7):140-158.

[3] PORTER M E,VAN DER LINDE C. Toward a new conception ofthe environment‑competitiveness relationship[J]. Journal of economicperspectives,1995,9(4):97-118.

[4] 徐换歌. 评比表彰何以促进污染治理:来自文明城市评比的经验证据[J]. 公共行政评论,2020,13(6):151-169,213.

[5] 游家兴,吕可夫,于明洋. 市场型政策工具下的绿色创新效果研究:基于政府绿色采购清单的视角[J]. 经济管理,2023,45(3):148-169.

[6] 陆道平. 民众协商与决策吸纳:协商吸纳型环境政策工具及其治理效应[J]. 苏州大学学报(哲学社会科学版),2020,41(5):84-90,192.

[7] 张兆国,张弛,裴潇. 环境管理体系认证与企业环境绩效研究[J]. 管理学报,2020,17(7):1043-1051.

[8] 吴龙,于千惠,平靓. 中国制造企业绿色转型的自愿性环境规制路径:以ISO14001环境管理体系认证的作用与局限性为例[J].财贸经济,2023,44(4):140-156.

[9] GULBRANDSEN L H. The effectiveness of non‑state governanceschemes:a comparative study of forest certification in Norway andSweden[J]. International environmental agreements: politics, lawand economics,2005,5(2):125-149.

[10] KLEIN L,DODDS R. Blue Flag beach certification:an environmentalmanagement tool or tourism promotional tool[J]. Tourismrecreation research,2018,43(1):39-51.

[11] QIU Y M,KAHN M E.Impact of voluntary green certification onbuilding energy performance[J]. Energy economics,2019,80:461-475.

[12] 张科,熊子怡,黄细嘉. 绿色债券、碳减排效应与经济高质量发展[J]. 财经研究,2023,49(6):64-78.

[13] BOIRAL O,HENRI J F. Modelling the impact of ISO 14001 on environmentalperformance:a comparative approach[J]. Journal ofenvironmental management,2012,99:84-97.

[14] HERAS-SAIZARBITORIA I,BOIRAL O,DÍAZ DE JUNGUITUA. Environmental management certification and environmental performance:greening or greenwashing[J]. Business strategy and theenvironment,2020,29(6):2829-2841.

[15] 朱朝晖,林雯,曾爱民,等.“绿色工厂” 认定对企业绿色创新的影响研究[J]. 当代财经,2023(7):3-16.

[16] FRANCOEUR C,MELIS A,GAIA S,et al.Green or greed: an alternativelook at CEO compensation and corporate environmental commitment[J].Journal of business ethics,2017,140(3):439-453.

[17] 方先明,胡丁. 企业ESG表现与创新:来自A股上市公司的证据[J]. 经济研究,2023,58(2):91-106.

[18] CHEN Y,SINGHAL V,ZHU Q H.Environmental policies and financialperformance:stock market reaction to firms for their proactiveenvironmental practices recognized by governmental programs[J].Business strategy and the environment,2021,30(4):1548-1562.

[19] 许和连,成丽红. 制度环境、创新与异质性服务业企业TFP:基于世界银行中国服务业企业调查的经验研究[J]. 财贸经济,2016(10):132-146.

[20] LI Z H,HUANG Z M,SU Y Y. New media environment,environmentalregulation and corporate green technology innovation:evidencefrom China[J]. Energy economics,2023,119:106545.

[21] JING C X,KEASEY K,LIM I,et al. Analyst coverage and corporateenvironmental policies[J]. Journal of financial and quantitativeanalysis,2023:1-34.

[22] 崔广慧,姜英兵. 环境规制对企业环境治理行为的影响:基于新《环保法》的准自然实验[J]. 经济管理,2019,41(10):54-72.

[23] 吴建祖,华欣意. 高管团队注意力与企业绿色创新战略:来自中国制造业上市公司的经验证据[J]. 科学学与科学技术管理,2021,42(9):122-142.

[24] QUAN X F,KE Y,QIAN Y T,et al. CEO foreign experience andgreen innovation:evidence from China[J]. Journal of business ethics,2023,182(2):535-557.

[25] KONG D M, LIU J, WANG Y N, et al. Employee stock ownershipplans and corporate environmental engagement[J]. Journal ofbusiness ethics, 2024, 189(1):177-199.

[26] 谢东明. 地方监管、垂直监管与企业环保投资:基于上市A股重污染企业的实证研究[J]. 会计研究,2020(11):170-186.

[27] 吕明晗,徐光华,沈弋. 货币政策与企业环保投资行为:我国重污染行业上市公司的证据[J]. 经济管理,2019,41(11):55-71.

[28] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济,2022(5):100-120.

[29] 史贝贝,冯晨,康蓉. 环境信息披露与外商直接投资结构优化[J]. 中国工业经济,2019(4):98-116.

[30] 祝树金,李江,张谦,等. 环境信息公开、成本冲击与企业产品质量调整[J]. 中国工业经济,2022(3):76-94.

[31] 鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究,2013,48(1):4-16.

[32] LEARY M T,ROBERTS M R. Do peer firms affect corporate financialpolicy[J]. Journal of finance,2014,69(1):139-178.

[33] 王旭,褚旭. 制造业企业绿色技术创新的同群效应研究:基于多层次情境的参照作用[J]. 南开管理评论,2022,25(2):68-81.

[34] DIMMOCK S G,GERKEN W C,GRAHAM N P. Is fraud contagious:co‑worker influence on misconduct by financial advisors[J].Journal of finance,2018,73(3):1417-1450.

[35] 白俊红,张艺璇,卞元超. 创新驱动政策是否提升城市创业活跃度:来自国家创新型城市试点政策的经验证据[J]. 中国工业经济,2022(6):61-78.

[36] 袁文华,孟丽,张金涛. 环境规制对企业全要素生产率的影响:基于中国新《环保法》的准自然实验研究[J]. 大连理工大学学报(社会科学版),2021,42(3):58-69.

[37] 金友良,谷钧仁,曾辉祥.“环保费改税” 会影响企业绩效吗[J]. 会计研究,2020(5):117-133.

[38] 张琦,郑瑶,孔东民. 地区环境治理压力、高管经历与企业环保投资:一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183-198.

[39] 李青原,肖泽华. 异质性环境规制工具与企业绿色创新激励:来自上市企业绿色专利的证据[J]. 经济研究,2020,55(9):192-208.

[40] 吕越,张昊天,薛进军,等. 税收激励会促进企业污染减排吗:来自增值税转型改革的经验证据[J]. 中国工业经济,2023(2):112-130.

[41] 蔡春,郑开放,王朋. 政府环境审计对企业环境治理的影响研究[J]. 审计研究,2021(4):3-13.

[42] 唐国平,孙洪锋,陈曦. 碳排放权交易制度与企业投资行为[J]. 财经论丛,2022(4):57-68.

[43] 杨冕,王恩泽,叶初升. 环境管理体系认证与中国制造业企业出口“增量提质”[J]. 中国工业经济,2022(6):155-173.

[44] KRUEGER P,SAUTNER Z,STARKS L T. The importance of climaterisks for institutional investors[J]. Review of financial studies,2020,33(3):1067-1111.

[45] 黎文靖,路晓燕. 机构投资者关注企业的环境绩效吗:来自我国重污染行业上市公司的经验证据[J]. 金融研究,2015(12):97-112.

[46] KIM I,WAN H,WANG B,et al.Institutional investors and corporateenvironmental,social,and governance policies:evidence from toxicsrelease data[J].Management science,2019,65(10):4901-4926.[47] 梁上坤. 机构投资者持股会影响公司费用粘性吗[J]. 管理世界,2018,34(12):133-148.

(责任编辑:李琪)

基金项目:国家社会科学基金项目“高质量发展视阈下制造业企业转型升级并购行为研究”(批准号:23BGL126);新疆维吾尔自治区“天池英才”引进计划“绿色低碳发展视阈下环保企业海外投资策略及其经济效应”(批准号:CZ003612)。