国家碳承诺能否推动企业碳承诺?

2024-09-30程宏伟梁诗笛

摘要 推进碳达峰、碳中和是中国为应对气候变化对国际社会做出的承诺,但实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,需要从国家顶层设计逐渐落实到企业实质性要求,因此探讨国家碳承诺能否推动企业碳承诺,找到中国碳承诺实现路径具有重要意义。该研究基于2017—2022年中国沪深A股上市企业面板数据,以2020年中国提出碳达峰、碳中和承诺作为准自然实验,采用双重差分模型研究国家碳承诺对企业碳承诺的具体影响,并在此基础上构建3重差分模型以剖析地方碳承诺与市场碳承诺的作用机制。结果表明:①国家碳承诺能够推动企业碳承诺,此结果在考虑内生性问题与多种稳健性检验后仍然成立。②国家碳承诺通过促进地方碳承诺与市场碳承诺直接推动企业碳承诺。一方面对地方施加环境治理压力,由地方监管推动企业碳承诺;另一方面加快市场投融资结构低碳转型,由绿色信贷约束推动企业碳承诺。③媒体关注与绿色创新能够强化国家碳承诺对企业碳承诺的推动作用。媒体关注度高与绿色创新力强的企业会更加积极地做出碳承诺,向社会公众彰显企业可持续发展能力,提升企业竞争力。④相比碳承诺完成度低的企业,碳承诺完成度高的企业往往会做出相对保守的碳承诺,并且得到科学认证的企业碳承诺会更加合理。因此在国家碳承诺引领下,鼓励企业积极做出碳承诺,以言语约束行为,在满足政策合法性要求的同时,获得更多的资源供给,为早日实现中国碳达峰、碳中和承诺作出贡献。

关键词 碳达峰;碳中和;碳承诺;地方监管;信贷约束

中图分类号 F275 文献标志码 A 文章编号 1002-2104(2024)07-0025-10 DOI:10. 12062/cpre. 20231230

2020年9月,中国政府向国际社会郑重承诺二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和(以下简称“双碳”承诺)。“双碳”承诺在《巴黎协定》下被赋予一定的法律属性,若“双碳”承诺未能如期实现,中国不仅声誉受损,还将面临国际遵约机制的审议[1]。在此背景下,2021年9月,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(以下简称《意见》)发布,2021年10月,国务院印发《2030年前碳达峰行动方案》,这也意味着“双碳”承诺将贯穿中国经济社会发展的全过程和各方面。在两个顶层设计性文件指导下,中国各省市和行业碳达峰实施方案相继出台,“1+N”政策体系初具雏形。由此可见,实现“双碳”承诺是一场广泛而深刻的经济社会系统性变革,需要从国家顶层设计逐渐落实到企业实质性要求[2]。

但国家碳承诺与企业碳承诺究竟是推动关系还是替代关系在学术界是一个广受争议的问题。Ramadorai等[3]通过研究2011—2017年北美上市企业发现,企业碳承诺主要受气候监管与市场竞争影响。2020年7月,联合国开发计划署、普华永道(中国)与中国国际商会发布《中国企业可持续发展目标实践调研报告》指出,政府是企业制定可持续发展目标的主要动力,这也意味着国家碳承诺与企业碳承诺是一种推动关系。2017年美国退出《巴黎协定》引起国际社会强烈谴责,但随着美国企业碳承诺的公布,明显削弱了这种负面影响,因此美国前纽约市长Michael认为国家碳承诺与企业碳承诺是一种替代关系。Bolton等[4]也提出一旦国家公布碳承诺,企业就会降低自身碳承诺的紧迫性,甚至最可能做出承诺的企业往往是最能轻易兑现的企业,而非需要改变的企业。学术界产生这一对立观点的原因可能是由于各国国情差异导致政策在实施过程中对企业产生了不同影响[5]。

那么,在中国国情下,国家碳承诺能否推动企业碳承诺?国家碳承诺对企业碳承诺的作用机制是什么?以往文献尚未给出答案,本研究将重点探索以上问题,找到中国碳承诺实现路径。

1 文献综述

目前国内有关信息披露的研究主要是基于“政策实施—信息披露—企业影响”的经典理论逻辑,以环境信息、ESG信息为主线,运用制度理论、社会责任理论探究政策实施对信息披露的作用[6],以及根据利益相关者理论、信号传递理论分析信息披露对企业的影响[7],但少有研究涉及碳承诺。碳承诺作为前瞻性信息,是企业向外界传递可持续发展信号,树立良好形象的有效方式,能够降低公共压力与环境风险[8]。同时碳承诺作为声誉性资本,是保证企业环保行为如实执行的重要机制,这也意味着制定碳承诺的企业会受到政府严格监管与公众直接监督[9]。在此条件下,学者们从产生原因与产出结果两个角度分析企业应对碳承诺的行动,主要为企业可能会选择因势利导,积极制定碳承诺[10],也可能会选择“绿色沉默”,消极制定碳承诺[11]。

部分学者将企业因势利导,积极制定碳承诺原因归为利益相关者驱动、商业驱动、自我驱动等。利益相关者驱动层面,企业主要面临政府环境规制[12]、公众与环保组织关注[13]等因素,因此企业制定碳承诺能够在满足政策合法性要求,避免行政处罚的基础上,树立良好形象,降低公共压力。商业驱动层面,一方面企业制定碳承诺能够将自己的产品与竞争对手进行区分,获得消费者好感,增加营业收入[14];另一方面企业减少碳足迹能够产生创新激励,提升生产效率,降低营业成本[15]。此外,以投资者为主体的资本市场和以企业为主体的碳排放交易市场会选择与积极应对气候变化的企业合作,降低环境风险,获得可持续收益,企业融资约束得到缓解,贸易往来得以提升[16]。自我驱动层面,Williams等[17]认为股东与经营者的环保信念能够推动企业自愿提出碳承诺。

“绿色沉默”是指企业已制定碳承诺并采取有关行动,但未对外公布[18]。部分学者将企业“绿色沉默”,消极制定碳承诺原因归为环境诉讼抑制、道德风险抑制、成本支出抑制等。环境诉讼抑制层面,Coles等[11]认为越活跃的企业会受到越严格的监管,因此多数企业在制定碳承诺上会保持谨慎观望态度,避免引起政府与利益相关者关注以及竞争对手模仿[6]。道德风险抑制层面,企业制定碳承诺在某种程度上被视为存在“漂绿”的伪善行为[19]与降低产品质量的道德风险[20],弱化企业制定碳承诺的积极性。成本支出抑制层面,为完成碳承诺,企业会增加环保投资,而环保投资具有成本大、周期长、见效慢、风险高的特点,不仅无法为企业节约成本,还会挤占原本的商业投资,企业逐渐缺少投资动力[21],因此企业会选择消极制定碳承诺。

以上文献从正反两个角度分析了企业应对碳承诺的举措,却忽略了国家碳承诺这一外生冲击对企业碳承诺的影响,且现有关于国家碳承诺与企业碳承诺的文献较少聚焦中国发展阶段与基本国情。相比以往文献,本研究可能存在的边际贡献主要有以下3点:①区别以外国企业为主要研究对象,深入扎根中国企业,同时从中国发展阶段与基本国情出发,首次探讨国家碳承诺对企业碳承诺的推动作用,突破学术界对二者关系的现有争议,重新检验所得结论,为后续研究打下坚实基础。②以政策内容为蓝本,从地方监管与绿色信贷约束两个角度剖析国家碳承诺对企业碳承诺的直接推动作用,通过搭建地方碳承诺与市场碳承诺桥梁,找到中国碳承诺实现路径,同时发现媒体关注与绿色创新能够强化企业碳承诺,即在国家碳承诺与企业碳承诺间具有正向调节作用。③比较碳排放等历史性数据,重点探讨碳承诺这一前瞻性信息,同时不同于用虚拟变量对企业碳承诺的测度方法,以有效年碳承诺进行衡量,并通过对企业碳承诺完成度与企业碳承诺是否得到科学认证展开异质性检验,以识别企业碳承诺制定策略。

2 制度背景与理论假设

2. 1 制度背景

从现实情况看,由于中国工业化、城镇化任务尚未完成,煤炭等化石燃料仍是中国主要能源,受现有经济技术条件限制,中国达成绝对的零碳排放困难很多,因此中国“双碳”承诺更多地属于政策驱动型[22],主要依赖国家政策引领、地方落地实施、市场有效激励、行业积极响应。

首先,“双碳”承诺要求加强地方实施,强化责任落实。在党中央对“双碳”工作集中领导下,地方应加强“双碳”工作谋划,明确目标任务,制定落实举措。同时中央设立领导干部生态文明责任制,将“双碳”相关指标纳入地方经济社会发展综合评价体系,并将有关落实情况纳入中央环保督察。其次,“双碳”承诺要求完善经济政策,健全市场机制。金融机构应构建与“双碳”承诺相适应的投融资体系,健全绿色金融评价机制,设立碳减751302739847dcdc0efa5a230771f6e6排支持工具,为绿色低碳项目提供长期限、低成本资金。同时社会资本也应积极参与,激发市场主体绿色投资活力。最后,“双碳”承诺要求调整产业结构,促进绿色转型。党中央支持重点行业与企业率先实现碳达峰,组织开展“双碳”先行示范。同时推动产业结构优化升级,重点制定能源、钢铁、建材等行业和领域碳达峰实施方案,坚决遏制高耗能、高排放项目盲目发展,大力发展绿色低碳产业。

2. 2 理论分析与研究假设

2. 2. 1 国家碳承诺对企业碳承诺的具体影响

企业积极制定碳承诺能够更好地应对公共压力、提升企业竞争力、增强投资者与合作者信心,而Littlewood等[8]认为这些因素最终均会受到国家政策影响,企业也将根据政策风险变化不断调整自身管理策略[23]。在此基础上,Ramadorai等[3]研究发现企业完成监管要求,不仅能够抵消已知风险,还能够获得潜在机会,而这一观点在中国自上而下的问责制度中更为明显,尤其在中国提出“双碳”承诺背景下,企业积极制定碳承诺不仅能够放大因势利导所带来的正面效应,还能够对冲“绿色沉默”所产生的反面效应。

首先,不可否认的是,企业制定碳承诺会产生一定的环境诉讼,但在中央考核与地方问责的层层约束下,企业消极制定碳承诺不仅无法完成合法性要求,还会错失政策推动下的红利与机遇,不利于自身发展[12]。更重要的是,企业在制定碳承诺上所保持的谨慎观望态度会影响中国“双碳”承诺实现进度与全球气候治理行动实施,造成不可逆转的环境问题[1]。其次,“双碳”承诺鼓励企业率先实现碳达峰,形成示范作用,制定碳承诺的企业能够在提升信息透明度的同时,向外界传递更加强烈的可持续发展信号,获得更多的资源供给与优惠奖励[14],无形中提升了竞争门槛。而面对对手制定碳承诺形成的竞争优势,企业往往会选择模仿对手,减小差距[24],免遭淘汰。最后,在末端治理成为底线要求的条件下,企业绿色转型已是大势所趋,必要的成本支出随着技术的成熟会逐渐转为创新补偿,体现在企业的账面价值,并以此循环完成绿色低碳工艺革新和数字化转型,获取先动优势[25]。同时“双碳”承诺从金融机构、社会资本等方面加大对绿色低碳企业的扶持力度,因此企业制定碳承诺所带来的创新补偿会远高于成本支出,企业应积极制定碳承诺。基于此,本研究提出假设H1。

H1:中国“双碳”承诺的提出能够推动企业制定碳承诺。

2. 2. 2 国家碳承诺对企业碳承诺的作用机制

(1)国家碳承诺、地方碳承诺与企业碳承诺。在中国式分权制度背景下,地方政绩考核将直接影响地方行为[26],在中国提出“双碳”承诺背景下,中央设立领导干部生态文明责任制,将“双碳”相关指标纳入地方经济社会发展综合评价体系,因此地方会在每年工作报告中明确制定碳承诺[27],如2022年8月,《天津市碳达峰实施方案》指出,2030年单位地区生产总值CO2排放比2005年下降65%以上。而地方碳承诺一经公布,将会受到来自中央政府、上级政府、同级政府以及公众舆论的监督,从而对地方施加较大的环境治理压力,并对其年度工作形成强有力的约束[28]。

为保证地方碳承诺的顺利完成,地方会关注所属企业碳承诺情况,形成自上而下的问责机制,如潘峰等[29]提出地方碳承诺会导致并强化地方环境规制行为,一方面地方会出台更严格的监管、惩罚与更丰厚的资金支持,推动企业制定碳承诺,达到清洁化、节能化生产[30],实现地方总体碳承诺达标;另一方面地方也会严格审批企业投资项目,遏制高耗能、高排放项目盲目发展,推动地方产业绿色转型[31],如2021年9月,天津市人民代表大会常务委员会通过《天津市碳达峰碳中和促进条例》指出,能源、工业等重点领域应符合本市碳排放强度要求。在此条件下,企业会履行地方政策,积极制定碳承诺,在满足政策合法性要求,免遭行政处罚的同时,与地方建立良好关系,增强投资项目获批资格的竞争性。基于此,本研究提出假设H2a。

H2a:中国“双碳”承诺的提出能够推动地方制定碳承诺,进而由地方监管推动企业制定碳承诺。

(2)国家碳承诺、市场碳承诺与企业碳承诺。绿色金融是实现经济和环境可持续发展的重要路径[32],中国“双碳”承诺的提出要求金融市场将“双碳”承诺纳入业务全流程,及早、科学地制定碳承诺,因此金融市场会谨慎开展绿色金融业务,如2021 年5 月,中国人民银行发布《银行业金融机构绿色金融评价方案》指出,中国人民银行将对金融市场绿色金融业务开展情况进行综合评价,并依据评价结果实行激励约束。这也意味着金融市场不仅要支持绿色低碳项目,还要杜绝高耗能、高排放项目盲目发展,加快市场投融资结构低碳转型,对金融市场行为提出更高的要求[33]。

为保证市场碳承诺的顺利完成,市场会加强对企业的绿色信贷约束,一方面限制资金供给,保留绿色引领企业,倒逼污染企业退出市场或绿色转型[34],实现市场总体碳承诺达标,具体体现在技术上,粗放的生产方式会遭到淘汰,取而代之的将是高效的清洁生产[30];在发展上,底线式经营无法抓住机遇,不断革新才是取胜之道;在战略上,历史性信息无法提供有效价值判断,只有前瞻性碳承诺才能获得认可。另一方面加强信息披露制度,推动企业与金融市场信息共享[6],而碳承诺在一定程度上反映了企业的环保态度,是企业树立良好形象的有效方式,能够缓解绿色信贷约束,获得更多地资源供给。在此条件下,为得到资金支持,避免市场淘汰,企业会积极制定碳承诺。基于此,本研究提出假设H2b。

H2b:中国“双碳”承诺的提出能够推动市场制定碳承诺,进而由绿色信贷约束推动企业制定碳承诺。

3 研究设计

3. 1 样本选择与数据来源

CDP(carbon disclosure project)作为全球碳排放披露权威机构,是企业碳承诺的最佳数据来源。CDP每年都会向企业发放调查问卷,包括气候变化、水安全、供应链等多个方面,其中有关企业碳承诺信息主要集中在气候变化方面。CDP公布了2010—2023年(报告期为2009—2022年)16 662个中国企业的年度调查问卷,其中企业碳承诺调查问卷的报告期主要集中在2016年后,因此本研究选择报告期为2017—2022年作为时间窗口,数据处理过程如下:①剔除水安全、供应链等非气候变化调查问卷;②剔除未公布企业碳承诺调查问卷;③剔除未上市、上市状态异常、非沪深A 股上市企业碳承诺调查问卷;④剔除金融行业上市企业碳承诺调查问卷,最终得到288家沪深A股上市企业,627个企业的年度数据。

数据来源如下:①企业碳承诺数据来自CDP调查问卷,由作者手工收集;②地方碳承诺数据来自地方政府工作报告,由作者手工收集;③媒体关注与绿色创新数据来自中国研究数据服务平台数据库;④各省份绿地面积与其他财务数据来自国泰安数据库。

3. 2 变量定义

3. 2. 1 被解释变量

现有研究多为根据全球碳排放披露权威机构CDP调查问卷设置0、1虚拟变量测度企业是否具有碳承诺[4],也有部分学者直接使用机构评级结果[35]或采取内容分析法为企业碳承诺打分[36],然而,这样的测度方式存在变量过于单一、分数具有主观性等问题。为避免以上缺陷,参考Ioannou等[37]和Dahlmann等[38]研究采用企业有效年碳承诺衡量企业碳承诺,此数值较大,则说明企业碳承诺较强,企业每年碳承诺任务较重,具体公式如下:

有效年碳承诺=相对基准年碳承诺减排百分比/碳承诺持续时间

碳承诺持续时间=碳承诺终止年-碳承诺基准年

其中:相对基准年碳承诺减排百分比、碳承诺终止年、碳承诺基准年均来自CDP调查问卷,对于没有报告碳承诺的企业,参考Wang[39]对其赋值为0,同时在数据处理时,剔除5个异常极端值,将其作为被解释变量,用Com⁃mitment 表示。

3. 2. 2 解释变量

将Treat 定义为分组虚拟变量,2021年9月,《意见》指出重点制定能源、钢铁、有色金属、石化化工、建材、交通、建筑等行业和领域碳达峰实施方案,因此将政策规定重点制定碳达峰实施方案行业上市企业作为实验组(Treat=1),其他行业上市企业作为对照组(Treat=0)。将Post 定义为时间虚拟变量,由于中国“双碳”承诺2020年提出,因此将2020年当年及之后年份记为Post=1,2020年以前年份记为Post=0,将Treat与Post交乘项Treat×Post作为解释变量。

3. 2. 3 控制变量

参考陈建林[40]研究选取资产报酬率(Roa)、净资产收益率(Roe)、销售费用率(Salerate)、管理费用率(Admin⁃rate)、总营业成本率(Operate)、财务杠杆(Leverage)、存货周转率(Inventurn)、现金及现金等价物周转率(Cashturn)作为控制变量,同时控制企业与年份固定效应。由于存货周转率离散程度较大,影响结果准确性,将对其采取上下1%分位缩尾处理。

3. 3 模型构建

为探究国家碳承诺对企业碳承诺的具体影响,验证假设H1,参考Card等[41]研究,构建双重差分模型(1)如下:

Commitmenti,t = α0 + α1Treati × Postt + α2Controlsi,t + μi + λt + εi,t(1)

模型(1)中:Commitmenti,t 为被解释变量,Treati × Postt为解释变量,Controlsi,t 为控制变量,α0 为常数项,α1 为中国“双碳”承诺对企业碳承诺的影响,α2 为控制变量系数,μi 为企业固定效应,λt 为年份固定效应,εi,t 为随机误差项,i,t 为企业与年份。

4 实证结果

4. 1 基准回归结果

国家碳承诺对企业碳承诺的具体影响,见表1列(1),在未加入控制变量,仅控制企业与年份固定效应时,Treat与Post 交乘项Treat×Post 系数为1. 542,在5% 水平上显著,如表1列(2),在加入控制变量,同时控制企业固定效应和年份固定效应时,Treat 与Post 交乘项Treat×Post 系数为1. 630,在10%水平上显著,表明国家碳承诺对企业碳承诺具有明显的推动作用,假设H1得证。

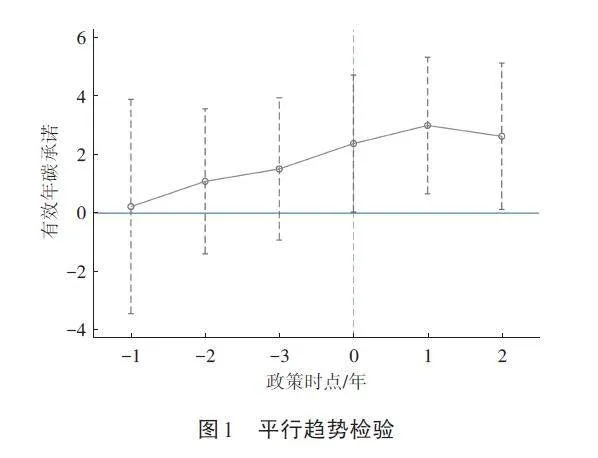

4. 2 平行趋势检验

为验证双重差分模型的基本条件,采用事件研究法进行平行趋势检验,如图1。2017—2019年中国“双碳”承诺提出前,Treat 与Post 交乘项Treat×Post 系数不显著,跨越了虚线所表示的90%置信区间,而在2020年中国“双碳”承诺提出后,Treat 与Post 交乘项Treat×Post 系数显著,表明企业碳承诺得到显著提升,并一直持续到2022年,满足平行趋势假设。

4. 3 稳健性检验

4. 3. 1 PSM‑DID检验

为解决双重差分模型中实验组与对照组的选择性偏差问题,采用PSM‑DID方法,以控制变量作为协变量,以核匹配方法对实验组与对照组进行匹配。如表2列(1),匹配后Treat 与Post 交乘项Treat×Post 系数为1. 527,在10%水平上显著,表明基准回归结果的稳健性。

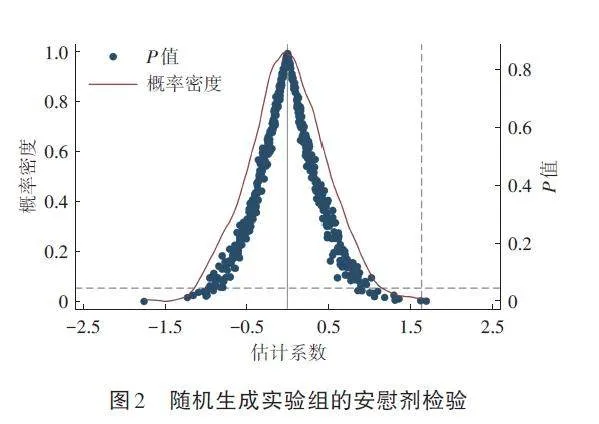

4. 3. 2 随机抽样安慰剂检验

为排除其他随机因素对基准回归结果的影响,采用随机抽样生成实验组的方法进行安慰剂检验,保持实验组个数不变,随机抽样生成实验组并重复进行500次回归,如图2。散点集中分布在0值附近,远离真实回归系数1. 630,且散点多数位于虚线以上,表明随机抽样生成实验组的回归系数在10%水平下不显著,基准回归结果具有稳健性。

4. 3. 3 改变政策发生年

为检验政策实施时间的随机性假设,将政策时间提前两年、提前一年、推后一年重新进行回归。如表2 列(2)—列(4),伪政策时间Treat 与Post 交乘项Treat×Post 系数均不显著,表明中国提出“双碳”承诺对企业碳承诺的推动作用是真实存在的。

4. 3. 4 排除其他政策干扰

为排除《巴黎协定》影响,采用增加研究样本与减少研究样本两种方法分别进行检验。如表2 列(5),加入2015—2016年研究样本,Treat 与Post 交乘项Treat×Post 系数为1. 665,在5%水平上显著,如表2列(6),去除2017—2018年受《巴黎协定》影响研究样本,Treat 与Post 交乘项Treat×Post 系数为1. 830,在5%水平上显著,表明排除《巴黎协定》影响,中国提出“双碳”承诺对企业碳承诺仍然具有推动作用。

4. 3. 5 替换被解释变量

考虑到数据来源的统一性,补充收集企业年报、社会责任报告中与碳承诺有关信息,由于目前国内碳承诺数据报告有限且尚无统一标准,参考Bolton等[4]研究对在企业年报、社会责任报告中提及碳承诺的企业赋值为1,反之为0,以此替换被解释变量,用Promise 表示。见表2列(7),Treat 与Post 交乘项Treat×Post 系数为0. 206,在5%水平上显著,验证基准回归结果的稳健性。

4. 3. 6 工具变量法

由于中国提出“双碳”承诺和企业制定碳承诺之间可能存在反向因果,同时受数据限制可能产生遗漏变量,因此参考张建平等[42]研究,采用各省份绿地面积(亿m2)作为工具变量进行内生性检验,用Green 表示。采用各省份绿地面积作为工具变量,一方面,各省份绿地面积越大,吸收CO2越多,碳排放量越少,而中国提出“双碳”承诺与碳排放量密切相关,满足相关性条件;另一方面,各省份绿地面积主要由地方规划,企业无法参与决策,不会对企业制定碳承诺产生影响,满足外生性条件。同时为避免遗漏变量,参考张兵等[43]研究加入地区工业化水平(Industry)、地区城镇化水平(Urban)、地区交通基础设施水平(Trans⁃port)作为控制变量,采用两阶段最小二乘法(2SLS)进行内生性检验。见表2列(8),F 值为13. 633大于10,拒绝弱工具变量假设,Treat 与Post 交乘项Treat×Post 系数为8. 130,在10%水平上显著,表明基准回归结果不存在严重的内生性问题。

5 进一步分析

5. 1 机制分析

为探究国家碳承诺如何推动企业碳承诺,验证假设H2a与假设H2b,参考崔广慧等[44]研究,在双重差分模型基础上构建3重差分模型(2)如下:

Commitmentj,i,t = β0 + β1 Machinej × Treati × Postt +β2 Machinej × Treati + β3 Machinej ×Postt + β4Treati × Postt +β5Controlsj,i,t + μi + λt + τj,i,t (2)

模型(2)中:Commitmentj,i,t 为被解释变量,Machinej ×Treati × Postt 为解释变量,Machinej 为机制检验变量,包括地方监管(Govermentj)与绿色信贷约束(Marketj),Controlsj,i,t 为控制变量,β0 为常数项,β1— β5 为各项系数,μi 为企业固定效应,λt 为年份固定效应,τj,i,t 为随机误差项,i,t 为企业与年份,j 为地区或行业。

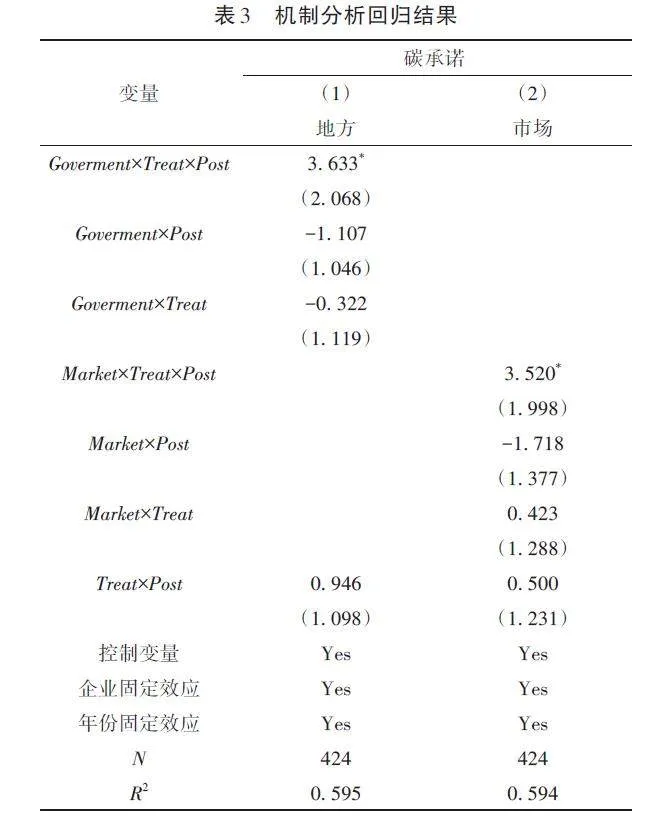

5. 1. 1 国家碳承诺、地方碳承诺与企业碳承诺

在分析国家碳承诺通过对地方施加环境治理压力,促进地方制定碳承诺,进而由地方监管推动企业制定碳承诺时,参考余泳泽等[28]研究,根据当年地方政府工作报告中是否公布碳承诺衡量地方监管(Goverment)。公布碳承诺的地方会承受更大的环境治理压力,同时也会加强对企业的监管程度与对企业碳承诺的推动作用。

将公布碳承诺的高地方监管(High Goverment)赋值为1,将未公布碳承诺的低地方监管(Low Goverment)赋值为0,以此进行3重差分。见表3列(1),Goverment 与Treat 与Post 交乘项Goverment×Treat×Post 系数为3. 633,在10%水平上显著,假设H2a得证。

5. 1. 2 国家碳承诺、市场碳承诺与企业碳承诺

在分析国家碳承诺通过加快市场投融资结构低碳转型,促进市场制定碳承诺,进而由绿色信贷约束推动企业制定碳承诺时,参考王馨等[45]研究,按照2014年6月中国银监会办公厅发布《绿色信贷实施情况关键评价指标》,根据企业环境和社会风险不同划分为A、B和C类3个等级衡量绿色信贷约束(Market)。市场受政策引导会将更多资金流向绿色低碳项目,同时也会加强对企业碳承诺的推动作用。

将A 和B两类作为绿色信贷约束行业(HighMarket)赋值为1,C类作为非绿色信贷约束行业(LowMarket)赋值为0,以此进行三重差分。见表3列(2),Market 与Treat 与Post 交乘项Market×Treat×Post 系数为3. 520,在10%水平上显著,假设H2b得证。

5. 2 调节效应分析

为探究媒体关注与绿色创新对企业碳承诺的强化作用,参考肖仁桥等[46]研究构建模型(3)如下:

Commitmenti,t = γ0 + γ1 Adjusti,t × Treati × Postt +γ2Treati × Postt + γ3 Adjusti,t +γ4Controlsi,t + μi + λt + θi,t (3)

模型(3)中:Commitmenti,t 为被解释变量,Adjusti,t ×Treati × Postt 为解释变量,Adjusti,t 为调节变量,包括媒体关注(Newsi,t)与绿色创新(Createi,t),Controlsi,t 为控制变量,γ0 为常数项,γ1—γ4 为各项系数,μi 为企业固定效应,λt 为年份固定效应,θi,t 为随机误差项,i,t 为企业与年份。

5. 2. 1 媒体关注调节

基于信号传递理论,媒体作为独立第3方机构,能够将企业环境信息传递给社会公众,在提升信息透明度和可靠性的同时,增加企业所面临的社会压力,强化企业社会责任[47]。而基于声誉理论,碳承诺能够反映企业应对气候问题的态度与决心,制定碳承诺的企业往往更容易受到媒体关注,同时企业也会借助媒体,宣传与维护企业社会形象[48]。因此媒体关注度高的企业会积极制定碳承诺,在应对公众压力的同时,更好地树立企业名声。

参考王云等[49]研究对媒体关注的测度方法,采用网络媒体正面新闻数量表示媒体关注,并对其加1取对数处理,用News 表示。见表4列(1),News 与Treat 与Post 交乘项News×Treat×Post 系数为0. 891,在10%水平上显著,说明当企业受到的媒体关注度更高、公众压力更大时,企业会更积极地制定碳承诺。

5. 2. 2 绿色创新调节

中国“双碳”承诺从金融机构、社会资本等方面加大对绿色低碳企业的扶持力度,同时明确提出严禁对高耗能、高排放行业实施碳价优惠。绿色创新力强的企业能够更好地实现绿色转型,完成政府与利益相关者要求[50],展示企业可持续发展能力,获取更多政策红利。因此绿色创新力强的企业会积极制定碳承诺,将资金投入绿色低碳工艺革新和数字化转型,获得创新补偿与先动优势,提升企业竞争力,形成良性循环。

参考王永贵等[51]研究对绿色创新的测度方法,采用企业获得的发3ac0746922c7b2da28abde4ce320c8e18031f36cb866d2681aaecbc283445e1c明专利数量、实用新型专利数量、外观设计专利数量总和表示绿色创新,并对其加1取对数处理,用Create 表示。见表4 列(2),Create 与Treat 与Post 交乘项Create×Treat×Post 系数为1. 168,在5%水平上显著,说明绿色创新力强的企业,会更积极地制定碳承诺。

5. 3 异质性分析

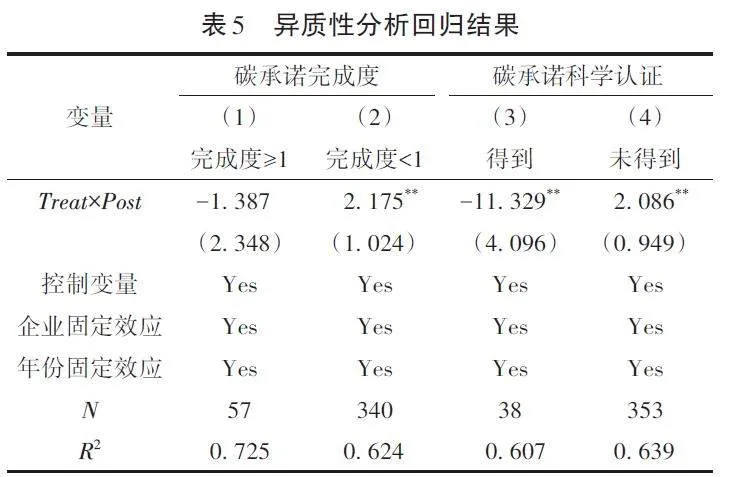

5. 3. 1 企业碳承诺完成度异质性

由于企业碳承诺制定情况与企业碳承诺完成情况往往会出现错位现象,为探究企业能否有效完成碳承诺,参考Wang[39]研究对企业碳承诺完成度进行衡量,用Com⁃plete 表示,具体公式如下:

碳承诺完成度=碳承诺实现进度/碳承诺时间进度

碳承诺时间进度=(报告年-碳承诺起始年)(/ 碳承诺终止年-碳承诺起始年)×100%

其中:碳承诺实现进度、碳承诺起始年、碳承诺终止年均来自CDP调查问卷,对于没有报告碳承诺实现进度的企业赋值为0。若企业碳承诺完成度小于1则说明碳承诺实现进度比碳承诺时间进度慢,企业可能无法实现碳承诺,相反若企业碳承诺完成度大于1则说明企业可能提前实现碳承诺。因此将企业碳承诺完成度分为大于等于1,即可能提前实现碳承诺赋值为1,企业碳承诺完成度小于1,即可能无法实现碳承诺赋值为0,以此进行异质性分组回归。

见表5列(1),当企业碳承诺完成度小于1时,Treat 与Post 交乘项Treat×Post 系数为2. 175,在5%水平上显著,表5列2,当企业碳承诺完成度大于等于1时,Treat 与Post交乘项Treat×Post 系数为-1. 387,并不显著,表明过高的碳承诺企业会相对难以完成,因此碳承诺完成度高的企业往往会做出更为保守的碳承诺。

5. 3. 2 企业碳承诺科学认证异质性

科学碳目标倡议(Science Based Targets initiative,SBTi)是一项全球倡议,旨在帮助企业设定符合1. 5 ℃减碳水平的科学碳承诺,只有具有可实施性并与控温1. 5 ℃相一致的企业碳承诺才能被认证为科学,且被认证科学的企业碳承诺会受到持续监督。一方面,得到科学认证的企业碳承诺在制定上会更加合理;另一方面,为避免受到来自国际组织的惩罚,企业在碳承诺制定上也会相对保守。在CDP调查问卷中,将企业碳承诺划分为已得到科学认证和未得到科学认证两类,对已得到科学认证企业碳承诺赋值为1,对未得到科学认证企业碳承诺赋值为0,以此进行异质性分组回归。

见表5 列(3)和列(4),当企业未得到科学认证时,Treat 与Post 交乘项Treat×Post 系数为2. 086,在5% 水平上显著,表5列(4),当企业得到科学认证时,Treat 与Post交乘项Treat×Post 系数为-11. 329,在5%水平上显著,表明未得到科学认证的企业碳承诺会较为激进,而得到科学认证的企业碳承诺会更加合理与保守。

6 结论与建议

本研究基于2017—2022年中国沪深A股上市企业面板数据,采用双重差分模型研究2020年中国提出“双碳”承诺对企业碳承诺的具体影响,并在此基础上构建3重差分模型剖析地方碳承诺与市场碳承诺的作用机制。结果表明:①国家碳承诺能够推动企业碳承诺;②国家碳承诺通过地方碳承诺与市场碳承诺共同推动企业碳承诺;③媒体关注与绿色创新在国家碳承诺与企业碳承诺间具有正向调节作用;④碳承诺完成度高的企业往往会做出相对保守的碳承诺,并且得到科学认证的企业碳承诺会更加合理。基于以上结果,提出建议如下。

为有效实现中国“双碳”承诺,政府必须做好顶层设计。目前中国顶层设计存在立法不足的问题,具体表现为虽然国务院已经出台一系列有关“双碳”承诺的具体政策,但中央层面尚无专门立法,难以统领各领域、各层级、各方面实现“双碳”承诺。部分地方虽已出台地方专门立法或相关气候变化应对办法,但仍然不系统全面,不能将命令控制手段与市场激励措施有机统一起来,亟待进一步探索省市两级专门立法,为中央层面立法提供先行先试的相关经验和借鉴。

中国“双碳”承诺的实现不仅需要政府行政部门持续推进,还应发挥金融市场在资源配置中的决定性作用。如2020年10月,中国人民银行与生态环境部、国家发展改革委、证监会、银保监会5部门联合发布《关于促进应对气候变化投融资的指导意见》指出,开展气候投融资地方试点,为碳金融和绿色金融发展制定了政策框架。2021年3月,中国银行间市场交易商协会发布《关于明确碳中和债相关机制的通知》指出,明确碳中和债券机制,助力实现中国“双碳”承诺。因此金融市场要全力服务“双碳”承诺,及早、科学地设置目标,部署切实可行的达标方案,支持经济绿色低碳转型,主动防范气候变化带来的相关金融风险。

企业作为碳排放的直接贡献者与碳减排任务的具体执行者,以多大力度、何种方式推进碳减排工作,直接关系到中国“双碳”承诺的实现进度及成本效益。因此在国家提出“双碳”承诺、规范碳排放行为的背景下,企业应积极制定碳承诺,在满足合法性要求的基础上,彰显企业可持续发展能力,提升企业竞争力。而在积极制定碳承诺的同时,企业也应尽快落实碳承诺,实现绿色转型,更好地应对中国“双碳”承诺下的新要求,为早日实现中国“双碳”承诺贡献自己的一份力量。

参考文献

[1] 冯帅. 遵约背景下中国“双碳”承诺的实现[J]. 中国软科学,2022(9):6-15.

[2] 章诚,郑玉洁,凌红. 中国的“双碳” 目标与实践:形成逻辑、现实挑战、社会风险及推进进路[J]. 河海大学学报(哲学社会科学版),2022,24(6):78-87,131.

[3] RAMADORAI T,ZENI F. Climate regulation and emissions abatement:theory and evidence from firms′ disclosures[R]. SSRN electronicjournal,2019.

[4] BOLTON P,KACPERCZYK M T. Firm commitments[R]. SSRNelectronic journal,2021.

[5] KOLK A,PINKSE J. Business responses to climate change:identifyingemergent strategies[J]. California management review,2005,47(3):6-20.

[6] 孔东民,韦咏曦,季绵绵. 环保费改税对企业绿色信息披露的影响研究[J]. 证券市场导报,2021(8):2-14.

[7] 唐勇军,马文超,夏丽. 环境信息披露质量、内控“水平” 与企业价值:来自重污染行业上市公司的经验证据[J]. 会计研究,2021(7):69-84.

[8] LITTLEWOOD D,DECELIS R,HILLENBRAND C,et al. Examiningthe drivers and outcomes of corporate commitment to climate changeaction in European high emitting industry[J]. Business strategy and the environment,2018,27(8):1437-1449.

[9] 管考磊,张蕊. 企业声誉与盈余管理:有效契约观还是寻助观[J]. 会计研究,2019(1):59-64.

[10] LUO L. The influence of institutional contexts on the relationshipbetween voluntary carbon disclosure and carbon emission performance[J]. Accounting & finance,2019,59(2):1235-1264.

[11] COLES T,WARREN N,BORDEN D S,et al. Business modelsamong SMTEs:identifying attitudes to environmental costs andtheir implications for sustainable tourism[J]. Journal of sustainabletourism,2017,25(4):471-488.

[12] ALBITAR K,AL‑SHAER H,LIU Y S. Corporate commitment toclimate change:the effect of ecoinnovation and climate governance[J]. Research policy,2023,52(2):104697.

[13] SPRENGEL D C,BUSCH T. Stakeholder engagement and environmental strategy the case of climate change[J]. Business strategyand the environment,2011,20(6):351-364.

[14] WALSH P R,DODDS R. Measuring the choice of environmentalsustainability strategies in creating a competitive advantage[J].Business strategy and the environment,2017,26(5):672-687.

[15] SCHULTZ K,WILLIAMSON P. Gaining competitive advantage ina carbon‑constrained world:[J]. European management journal,2005,23(4):383-391.

[16] PINKSE J,KOLK A. Multinational corporations and emissionstrading[J]. European management journal,2007,25(6) :441-452.

[17] WILLIAMS S,SCHAEFER A. Small and medium‑sized enterprisesand sustainability: managers′ values and engagement withenvironmental and climate change issues[J]. Business strategy andthe environment,2013,22(3):173-186.

[18] GINDER W,KWON W S,BYUN S E. Effects of internal‑externalcongruence‑based CSR positioning:an attribution theory approach[J]. Journal of business ethics,2021,169(2):355-369.

[19] RAUSCH T M,KOPPLIN C S. Bridge the gap:consumers′ purchaseintention and behavior regarding sustainable clothing[J].Journal of cleaner production,2021,278:123882.

[20] FALCHI A,GROLLEAU G,MZOUGHI N. Why companies mightunder‑communicate their efforts for sustainable development andwhat can be done[J]. Business strategy and the environment,2022,31(5):1938-1946.

[21] KOH P S,REEB D M,ZHAO W L. CEO confidence and unreportedR&D[J]. Management science,2018,64(12):5725-5747.

[22] 陈海嵩.“双碳”目标下的企业环境合规及法律机制构建[J].东方法学,2023(1):133-143.

[23] BUI B,DE VILLIERS C. Business strategies and managementaccounting in response to climate change risk exposure and regulatoryuncertainty[J]. British accounting review,2017,49(1):4-24.

[24] 邵兴东,孟宪忠. 战略性社会责任行为与企业持续竞争优势来源的关系:企业资源基础论视角下的研究[J]. 经济管理,2015,37(6):56-65.

[25] 陈艳莹,于千惠,刘经珂. 绿色产业政策能与资本市场有效“ 联动” 吗:来自绿色工厂评定的证据[J]. 中国工业经济,2022(12):89-107.

[26] 沈坤荣,金刚. 中国经济增长40年的动力:地方政府行为的视角[J]. 经济与管理研究,2018,39(12):3-13.

[27] 徐妍,郑冠群,沈悦. 地方政府环境治理目标约束强度与绿色经济效率[J]. 中国经济问题,2022(6):165-177.

[28] 余泳泽,孙鹏博,宣烨. 地方政府环境目标约束是否影响了产业转型升级[J]. 经济研究,2020,55(8):57-72.

[29] 潘峰,西宝,王琳. 中国地方政府环境规制激励机制研究[J].中国经济问题,2015(6):26-36.

[30] 李毅,胡宗义,何冰洋. 环境规制影响绿色经济发展的机制与效应分析[J]. 中国软科学,2020(9):26-38.

[31] 张文彬,张理芃,张可云. 中国环境规制强度省际竞争形态及其演变:基于两区制空间Durbin固定效应模型的分析[J]. 管理世界,2010(12):34-44.

[32] 黄秀路,武宵旭,袁圆,等. 绿色金融改革的节能效应与机制[J]. 中国人口·资源与环境,2023,33(8):27-36.

[33] 胡天杨,涂正革. 绿色金融与企业高质量发展:激励效应与抑制效应[J]. 财经科学,2022(4):133-148.

[34] 黎文靖,路晓燕. 机构投资者关注企业的环境绩效吗:来自我国重污染行业上市公司的经验证据[J]. 金融研究,2015(12):97-112.

[35] LEMMA T T,LULSEGED A,TAVAKOLIFAR M.Corporate commitment to climate change action,carbon risk exposure,and a firm′s debtfinancing policy[J].Business strategy and the environment,2021,30(8):3919-3936.

[36] ELEFTHERIADIS I,ANAGNOSTOPOULOU E. Measuring thelevel of corporate commitment regarding climate change strategies[J]. International journal of climate change strategies and management,2017,9(5):626-644.

[37] IOANNOU I,LI S X,SERAFEIM G. The effect of target difficultyon target completion:the case of reducing carbon emissions[J].Accounting review,2016,91(5):1467-1492.

[38] DAHLMANN F,BRANICKI L,BRAMMER S. Managing carbonaspirations:the influence of corporate climate change targets on environmentalperformance[J]. Journal of business ethics,2019,158(1):1-24.

[39] WANG D. A comparative study of firmlevel climate change mitigationtargets in the European Union and the United States[J]. Sustainability,2017,9(4):489.

[40] 陈建林. 家族所有权与非控股国有股权对企业绩效的交互效应研究:互补效应还是替代效应[J]. 中国工业经济,2015(12):99-114.

[41] CARD D, KRUEGER A B. Minimum wages and employment: acase study of the fastfood industry in New Jersey and Pennsylvania[J]. American economic review, 1994, 84(4): 772-793.

[42] 张建平,李林泽. 绿色金融、绿色政策与实体企业的绿色转型[J]. 中国人口·资源与环境,2023,33(10):47-60.

[43] 张兵,孙明欣,钱昕怡,等. 科技金融、智能制造与绿色技术创新:基于省际面板数据的实证研究[J]. 科技管理研究,2023,43(17):236-246.

[44] 崔广慧,姜英兵. 环境规制对企业环境治理行为的影响:基于新《环保法》的准自然实验[J]. 经济管理,2019,41(10):54-72.

[45] 王馨,王营. 绿色信贷政策增进绿色创新研究[J]. 管理世界,2021,37(6):173-188.

[46] 肖仁桥,马伯凡,钱丽,等. 低碳城市试点政策对企业绿色创新的影响及其作用机制[J]. 中国人口·资源与环境,2023,33(5):125-137.

[47] 刘柏,王一博. 股价高估与企业社会责任的关系研究[J]. 经济管理,2020,42(1):76-92.

[48] 席龙胜,赵辉. 高管双元环保认知、绿色创新与企业可持续发展绩效[J]. 经济管理,2022,44(3):139-158.

[49] 王云,李延喜,马壮,等. 媒体关注、环境规制与企业环保投资[J]. 南开管理评论,2017,20(6):83-94.

[50] 姜燕,秦淑悦. 绿色信贷政策对企业可持续发展绩效的促进机制[J]. 中国人口·资源与环境,2022,32(12):78-91.

[51] 王永贵,李霞. 促进还是抑制:政府研发补助对企业绿色创新绩效的影响[J]. 中国工业经济,2023(2):131-149.

(责任编辑:于 杰)

通信作者:梁诗笛,硕士生,主要研究方向为生态经济与财务管理。Email:Adamancy0826@163. com。