数字化转型同群效应如何影响企业国际化深度?

2024-09-23刘耀彬胡晟王晨晨

[摘 要:文章以2011—2021年中国A股上市公司为研究样本,探讨数字化转型同群效应对企业国际化深度的影响及作用机制。研究发现:数字化转型同群效应能显著提高企业国际化深度;经过替换变量度量方式、工具变量法等一系列稳健性检验后,该研究结论依然成立。通过机制分析表明,数字化转型同群效应通过降低代理成本、缓解融资约束来提高企业国际化深度;同时,管理者短视主义削弱了数字化转型同群效应对企业国际化深度的促进作用,而高管海外背景则加强了这一作用。通过异质性分析发现,数字化转型同群效应对非国有企业,特别是非家族企业,以及资本密集型企业的国际化深度的促进作用更明显。文章结论为我国企业以数字协同方式深入推进国际化提供经验启示。

关键词:数字化转型;同群效应;国际化深度;代理成本;融资约束

中图分类号:F49;F832.51;F272.3 文献标识码:A 文章编号:1007-5097(2024)09-0001-13 ]

How does Peer Effect of Digital Transformation Influence the Depth of

Enterprise Internationalization?

Evidence from A-share Listed Enterprises

LIU Yaobina, b, HU Shenga, WANG Chenchena

(a. School of Economics and Management; b. Research Center for Economic and Social Development in Central China,

Nanchang University, Nanchang 330031, China)

Abstract:Drawing on a research sample of Chinese A-share listed enterprises spanning the period from 2011 to 2021, this essay explores the influence and mechanism of peer effect of digital transformation on the depth of enterprise internationalization. Research findings: The peer effect of digital transformation can significantly enhance the depth of enterprise internationalization. After undergoing a series of robustness tests such as alternative variable measurement methods and instrumental variable methods, this conclusion remains robust. Mechanism analysis shows that the peer effect of digital transformation enhances the depth of enterprise internationalization by reducing agency costs and alleviating financing constraints. At the same time, managerial myopia undermines the enhancing impact of the peer effect of digital transformation on the depth of enterprise internationalization, whereas executives' overseas background reinforces this effect. Through heterogeneity analysis, it finds that the peer effect of digital transformation has a greater enhancing impact on the depth of internationalization of non-state-owned enterprises, particularly non-family enterprises, and capital-intensive enterprises. The conclusion of the essay provides insights and inspirations for Chinese enterprises to advance internationalization through digital collaboration.

Key words:digital transformation; peer effect; depth of internationalization; agency cost; financing constraint

一、引 言

自2001年中国加入世界贸易组织以来,中国企业积极融入全球产业链分工,努力探索国际化实践。商务部、国家统计局和国家外汇管理局联合发布的《2022年度中国对外直接投资统计公报》显示,2022年,中国对外直接投资流量1 631.2亿美元,连续11年居全球前三,境外企业已经覆盖全球超过80%的国家和地区。然而,近年来,中美贸易摩擦、新冠疫情、俄乌冲突等事件导致全球贸易保护主义持续抬头,使中国跨国企业面临前所未有的挑战。国际化本质上是一种动态现象,这一过程随着时间推移可以划分为不同的维度:广度和深度[1]。国际化广度和深度存在根本差异,广度指企业进入不同国家或地区的数量,体现了企业跨国业务的分散程度;深度则指企业的海外收入占总收入的比重,反映了企业对海外市场的重视和本土化运营程度,这使跨国企业能够更深入地参与海外市场,更好地应对各种风险和不确定性[2-3]。领英中国与波士顿咨询公司联合撰写的《中国企业国际化发展白皮书》表明,早期以大范围扩张为主要国际化手段的中国企业,正逐步将国际化战略的重心向纵深发展转变,从“走出去”向“走进去”跨越。在中国秉持扩大开放政策、构建“双循环”新发展格局的背景下,如何提高国际化深度,将成为中国企业国际化战略下一阶段的主题。

在新一轮科技革命推动下,全球加速迈进数字经济时代,数字化转型成为企业深度融入全球发展格局的重要驱动力[4]。然而,数字化转型具有投入高、周期长等特点[5],短期内可能加剧企业的经营风险,这极大削弱了跨国企业投身于数字化转型的积极性。为降低战略实施的成本和风险,企业会更加关注经营业务和所处环境相似的其他企业的战略决策。当同一行业内、同一城市内其他企业进行数字化转型,焦点企业也会模仿和学习同群企业的数字化转型行为,即受到数字化转型同群效应的影响[6-8]。数字化转型同群效应主要关注同群企业(通常以同行业或同地区为范围)的一般行为特征(即数字化转型)对其中个体(称为焦点企业,与同群企业相区分)的影响,其核心可以概括为“个体与群体”的作用关系。因此,“数字协同”构成了数字化转型同群效应的鲜明特征,既可以加强企业之间的联系和依存度,又能够增强企业实施数字化转型的动机和能力,为提高企业国际化深度提供了契机[9]。例如,近年来,越来越多的企业以行业或地区为整体抱团出海,并以同群方式开展数字化转型,从而降低海外业务的不确定性,强化竞争优势[10]。数字化转型同群效应能否促进企业国际化深度,其具体的作用机制是什么,成了重要的理论和现实问题。

近年来,关于企业数字化转型同群效应与企业国际化深度的研究备受学者关注,主要集中在以下两个方面:一方面,证明企业数字化转型存在同群效应。当前,学者针对企业数字化转型同群效应的研究,大多聚焦其所在地区、行业、供应链等不同层面的存在性[6-8]。另一方面,研究数字化转型对企业国际化的影响。部分学者从国际化广度的视角切入,研究表明,数字化转型能提升企业感知和应对国际复杂竞争环境的动态能力[11]。此外,有少数文献考察了研发网络和战略联盟对企业国际化的影响[12]。此类研究间接说明,企业将模仿学习其他企业的战略行为和数字化实践并扩展到自身的国际化战略中,对企业的国际化深度产生重要影响。

在数字经济时代,国际市场竞争环境日益复杂激烈,中国跨国企业需要应对海外信息知识的获取与吸收、全球资源的动态分配与管理、高管团队的认知特质转变等挑战[13-15]。其中,海外信息的获取与吸收要求企业从内部治理成本角度入手,积极提升信息搜集、处理和利用能力[16];全球资源的动态分配与管理主要表现为企业从外部交易成本的角度入手,努力改善资本市场关系和增强外部融资能力[17];高管团队的认知特质转变则集中体现为风险偏好、教育背景等管理者个人特征对企业长期发展目标的影响[18-19]。此外,相关文献还表明,产权性质和要素密集度对国际化深度战略等企业决策行为具有重大影响[20-22]。经过20多年的国际化实践,中国跨国企业在产权性质和要素密集度方面发生了显著变化。根据商务部、国家统计局及国家外汇管理局数据显示,在企业权属方面,中国非金融对外直接投资存量中,非国有企业的投资存量占比从2007年的29%增长至2020年的54%,非国有企业的国际化进程日益受到关注;在行业类型方面,跨国企业从最初以粮食、服装等农业和轻工业为主,初步完成了向机电产品、IT产品等高端技术产业为主的转变,资本和技术要素密集度型企业逐渐占据主要地位。这对国际化深度战略的实施也将产生重大影响。因此,本文旨在研究以下三个主要问题:第一,数字化转型同群效应如何从内部治理成本和外部交易成本两方面影响企业的国际化深度;第二,管理者个人特征是否对数字化转型同群效应和国际化深度之间的关系具有调节作用;第三,当企业权属和要素密集度不同时,该影响是否存在异质性。

鉴于此,本文基于2011—2021年中国A股上市公司数据,探讨数字化转型同群效应对企业国际化深度的影响及作用机制。首先,研究数字化转型同群效应对企业国际化的直接影响;其次,从内部治理成本(缓解代理成本)和外部交易成本(抑制融资约束)两方面剖析其具体机制,并考察管理者个人特征(短视主义、海外背景)的调节作用;最后,考虑中国企业国际化发展现状在权属和行业类型层面的特点,从企业产权性质和要素密集度的角度分析数字化转型同群效应作用于企业国际化深度的异质性影响。

与现有研究相比,本文可能的边际贡献在于:第一,从国际化深度的角度分析数字化转型同群效应对企业国际化的影响。现有关于企业数字化战略和国际化战略的研究,以数字化转型和国际化广度为主,尚无文献对数字化转型同群效应和企业国际化深度的关系展开研究。因此,本文将数字化转型同群效应和企业国际化深度纳入统一的分析框架中。在理论层面,为企业国际化研究补充同群效应方面的经验证据,有助于发挥数字化转型同群效应在企业国际化深度发展中的“乘数作用”;在现实层面,能够为中国企业借助数字技术高质量“走出去”提供现实参考。第二,从内部治理成本和外部交易成本两个方面,具体考察数字化转型同群效应对企业国际化深度的作用机制,打开数字化转型同群效应影响企业国际化深度的机制黑箱,并验证企业管理者在数字化和国际化决策中的重要作用,深化企业数字化赋能国际化的认识。第三,基于企业产权性质和要素密集度的差异,探究数字化转型同群效应对企业国际化深度的异质性效应,相关结论有助于形成具体的政策靶向,对企业精准施策并提升国际竞争力具有一定借鉴意义。

二、理论分析与研究假设

(一)数字化转型同群效应与企业国际化深度

企业国际化作为企业成长的必然趋势和重要战略选择,是企业维持长期竞争力,成为世界一流企业的关键。国际化战略布局体现为广度和深度两种维度[1]。与尽可能扩张海外市场范围的国际化广度战略不同,国际化深度战略是集中力量和资源,向少数几个选定的国家扩张,体现了跨国企业对海外市场的承诺水平,使得企业以更高的水平参与全球价值链分工[2-3]。信号传递理论认为,企业在市场环境中与其他企业的交流互动存在信息不对称[23]。在国际化深度战略中,企业为深层次融入东道国将面临“外来者劣势”,不对称性和不确定性问题更加突出。动态能力理论认为,通过优化配置和重新利用内部资源,企业能够适应动态变化的外部市场环境[11]。随着国际化进程加快,外部市场环境复杂程度和竞争激烈程度急剧上升,使得企业提高国际化深度面临着严峻挑战。

数字化转型同群效应为企业国际化深度提供了良好的发展契机。一方面,数字化转型同群效应推动企业开展数字化变革,人工智能、云计算等数字技术的推广应用可以整合和挖掘特定市场信息,拓宽企业捕获外部市场信息的有效渠道,推动同群企业中信息劣势方与优势方在国际化经营中的共享信息,减少企业参与海外市场竞争的风险[24]。有关特定东道国的信息快速流通和分享,增强了专注于少数海外市场企业的本土化经营能力,以尽力缓解信息不对称对国际化深度战略的威胁。另一方面,数字化转型同群效应强化了企业之间的紧密程度和数字化依存程度[8]。各企业采取相似的组织战略,特别是数字化转型战略,使得企业不断增加创新投入,与同群企业共同构建协同创新的生态圈,通过集体合作规避国际风险和放大竞争优势,能够增强感知和应对动态复杂的国际竞争环境的能力[25]。数字技术与动态能力相结合有助于企业观察东道国社会环境的细微变化,从而为特定市场提供精细化、针对性的销售和服务,保障国际化深度战略顺利实施[26]。

总之,在国际化进程中,企业受到数字化转型同群效应的影响,对外化解信息劣势,对内提升动态能力,有助于其提高国际化深度。基于以上分析,本文提出假设1。

H1:数字化转型同群效应会显著提高企业的国际化深度。

(二)代理成本和融资约束的影响

在企业国际化深度的推进过程中,海外信息知识的获取与吸收以及全球资源的动态分配与管理,会对企业以数字化推动国际化的战略行为产生影响,本文从企业内部治理成本和外部交易成本的角度进行对比分析。

从内部治理成本角度看,数字化转型同群效应可以通过降低代理成本提高企业国际化深度。数字化转型同群效应引导企业模仿和学习同群企业先进的数字化管理技能,能够有效提升企业的信息搜集和处理能力[16]。企业将数字技术与内部治理相结合,有利于推动信息资源在企业管理者与股东之间、大中小股东之间流通共享,避免企业管理者和大股东利用相对信息优势为自身谋取额外利益并干扰企业正常经营运作,从而减少企业代理成本[27-28]。同时,代理成本减少预示着企业内部管理和控制的改善,有利于提高企业对海外市场环境的了解程度[29],为企业深入开展国际业务提供信息支持,从而提高企业国际化深度。

从外部交易成本角度看,数字化转型同群效应可以通过缓解融资约束来提高企业国际化深度。在数字化转型同群效应影响下,企业纷纷开展数字化转型,并推动本行业、本地区数字化水平的整体提升,这能够有效抑制外部信息不对称、环境不确定导致的高风险和高成本问题,促进资本市场金融资源优化配置[17],改善企业在资本市场中的劣势地位[30]。同时,融资能力提升表明企业更有机会从外部获取资金,克服管理者风险规避和短视主义倾向,进一步增强企业拓展海外业务和国际化经营核心竞争力,推动企业国际化战略向纵深发展[31]。基于上述分析,本文提出假设2和假设3。

H2:数字化转型同群效应通过降低代理成本提高企业国际化深度。

H3:数字化转型同群效应通过缓解融资约束提高企业国际化深度。

(三)管理者短视主义和高管海外背景的影响

根据高层梯队理论,企业管理者的个人特质包括性别、年龄、国籍、职业经历、教育背景、薪酬结构、风险偏好等,影响其态度倾向与行为决策,进而影响企业长期目标和战略选择[13]。不同背景的管理者拥有不同思维观念和决策行为,影响同群群体成员行为的模仿动机和社会互动,从而对数字化转型同群效应的作用效果发挥促进或者抑制作用[32]。因此,本文进一步分析企业管理者的个人特征对数字化转型同群效应的调节作用。

若管理者存在短视主义,数字化转型同群效应对企业国际化深度的促进作用减弱。短视主义是指管理者在决策时更关心企业短期利润目标,以损害企业长期价值为代价赚取声誉和个人利益[18]。管理者短视主义倾向于财务盈余管理,而减少长期投资,使企业投资偏离最佳水平,影响企业远期业绩,违背了股东利益最大化原则[33]。从长期来看,数字化转型同群效应可以提升企业运营效率,获得可持续竞争优势;但在短期内,跟随模仿其他企业决策而加大数字化投入也会带来生产成本、管理费用的增加,甚至,降低企业短期绩效。由此,短视主义管理者参考其他企业决策并实施数字化转型战略的积极性会大大降低,从而延缓企业数字化进程,造成企业创新投入减少,同时,导致代理成本增加,阻碍企业国际化进一步向深度发展[34]。

若高管团队拥有海外背景,数字化转型同群效应对企业国际化深度的促进作用则增强。跨国企业在开展海外业务时,面临“外来者劣势”。企业想要深度融入海外市场,不仅要承担固有经济成本,而且需要付出由于历史文化、政治制度、地理位置差异和不熟悉等造成的社会成本[19]。企业数字化转型作为长期性、整体性的行为,同样,需要充足的资金支持和可靠的融资环境。而具有海外经历的企业高管掌握更丰富的融资技能和融资渠道,跨国企业聘用海外背景高管所释放出的企业多元化经营信号也更易受到东道国银行和投资者的青睐,有利于抑制融资约束,为企业数字化转型战略和国际化战略提供外部资金支持。因此,高管海外经历可以显著遏制企业数字化转型和国际化经营中遇到的融资劣势[35],强化企业模仿和学习同群企业数字化转型的战略动机,推动企业国际化深度发展。基于上述分析,本文提出假设4和假设5。

H4:管理者短视主义削弱了数字化转型同群效应对企业国际化深度的促进作用。

H5:高管海外背景加强了数字化转型同群效应对企业国际化深度的促进作用。

综上所述,构建本文研究模型,如图1所示。

三、研究设计

(一)数据来源

本文以2011—2021年中国A股上市公司为研究样本,选择该样本区间的主要原因是2011年工业和信息化部等五个部门发布《关于加快推进信息化与工业化深度融合的若干意见》,此后,互联网等数字技术得到广泛应用,数字经济与传统产业加速融合发展,企业呈现数字化转型趋势。样本数据主要来自CSMAR数据库和CNRDS数据库,并根据证监会2012年行业分类标准对公司进行行业分类。本文对原始样本数据进行以下处理:首先,剔除金融类公司样本;其次,剔除资不抵债公司样本;再次,剔除ST、ST*类型公司样本;最后,剔除数据缺失严重的公司样本。为避免异常值干扰,本文对连续变量进行上下1%的缩尾处理,最终得到25 101个观测样本。

(二)变量定义

1. 核心解释变量

数字化转型同群效应(PeerDT1)。首先,构建企业数字化转型指标。借鉴吴非等(2021)对企业数字化转型的度量方式[30],将上市企业年报作为主要数据来源,并使用文本分析法构建指标。利用爬虫工具对样本企业年报文本进行提取形成数据库,并通过查阅数字化转型相关主题文献和重要政策公告凝练确定数字化转型关键词[4-5],使用Python软件将数据库与关键词进行匹配、计数,得到企业数字化转型词频,再加1取自然对数获得企业数字化转型指标。其次,基于同群效应理论,构建数字化转型同群效应指标。参考相关文献[6-8],本文将与焦点企业所处同一行业的其他企业识别为行业同群企业。最后,以行业同群企业数字化转型程度平均值作为衡量数字化转型同群效应的指标。在稳健性检验中,采取替换核心解释变量度量方式等方法进行检验。

2. 被解释变量

企业国际化深度(Depth)。该变量反映了企业在海外市场的资源投入和经营依赖程度。参考相关研究[2-3,36],本文使用企业海外业务收入占总业务收入比例进行衡量。

3. 其他控制变量

参照陈庆江等(2021)[6]、杜勇等(2023)[8]的研究,本文加入如下控制变量:企业规模(Size),用企业总资产的自然对数衡量;企业年龄(Age),用样本数据年份与企业成立年份差值的自然对数来刻画;资产负债率(Lev),用企业总资产与总负债比值衡量;股权集中度(Share),用企业前五大股东持股比例之和衡量;董事会规模(Board),用企业董事会人数的自然对数衡量;账面市值比(BM),用企业所有者权益总额与市值之比衡量;总资产收益率(Roa),采用净利润占企业资产总额比值衡量;固定资产占比(Fixed),用固定资产净额与企业总资产比值衡量。以上变量见表1所列。

(三)实证模型

为检验数字化转型同群效应对企业国际化深度的影响,本文构建以下模型:

[Depthit=α0+α1PeerDT1it+∑Controlsit+μt+δj+εit] (1)

其中:i表示企业个体;t表示时间;Depthit表示企业国际化深度;PeerDT1it表示数字化转型同群效应;Controlsit表示其他控制变量;μt和δj分别代表年份固定效应和行业固定效应;εit为随机扰动项;α0是常数项;系数α1是基准回归关注的重点,如果α1显著为正,则说明数字化转型同群效应会显著提高企业国际化深度。

四、实证结果

(一)描述性统计

相关变量描述性统计结果见表2所列。由表2可知,企业国际化深度指标最大值为0.774,均值为0.056,标准差为0.148,说明国内企业的国际化深度总体偏低,企业“走出去”水平有待进一步加强;企业数字化转型行业同群效应和城市同群效应最大值分别为4.169和0.461,标准差分别为0.954和0.048。这说明,在同一行业内企业数字化转型程度差异较大;而在同一城市内,企业数字化转型程度差异较小。

(二)基准回归分析

数字化转型同群效应对企业国际化深度的影响检验见表3所列。本文通过逐步回归法,在列(1)中控制时间、行业固定效应,并对企业规模和年龄进行控制,后在列(2)-列(4)中进一步增加资产负债率、股权集中度、董事会规模、账面市值比、总资产收益率、固定资产占比等控制变量,得到数字化转型同群效应对企业国际化深度的影响系数为0.015,且在1%水平上显著。检验结果说明,数字化转型同群效应指标对企业国际化深度指标具有显著促进作用,数字化转型同群效应能有力提高企业国际化深度,H1得到验证。这表明,在动态竞争的行业环境中,企业受到数字化转型行业同群效应的影响,通过模仿学习同行业内其他企业的战略行为加速实现数字化转型,有利于缓解信息不对称和环境不确定性、在企业深度参与东道国市场竞争中带来的高成本和高风险问题,并通过增强动态能力以更好地感知和应对东道国市场的细微变化,从而促进企业国际化深度提高。

(三)稳健性检验

为保证实证结果的稳健性,本文进行一系列检验,包括替换核心解释变量度量方式、加入个体固定效应和剔除疫情年份影响,并使用工具变量法缓解内生性问题。

1. 替换核心解释变量度量方式

首先,参考相关文献[6-8],将与焦点企业所在地为同一城市的其他企业设定为城市同群企业。其次,根据CSMAR数据库数据,搜集整理上市公司年报等公告中公布的有关数字化转型内容,得到数字化转型特定关键词词频,结合企业专利发明数量、数字化人才需求数量、所在城市数字化建设等多方面数据,结构化分类为战略引领、技术驱动、组织赋能、环境支撑、数字化成果、数字化应用六个指标,加权计算得到数字化转型指数。最后,将同一城市其他企业数字化转型指数平均值作为核心解释变量的替代变量,考察数字化转型城市同群效应对企业国际化的影响。用PeerDT2变量替换式(2)中的PeerDT1变量,结果见表4列(1)。由检验结果可知,数字化转型同群效应对企业国际化深度指标的影响系数为0.101,且在5%水平上显著。这表明,在替换被解释变量度量方式后,数字化转型城市同群效应对企业国际化深度同样具有显著促进作用,与前文结论一致。

2. 加入个体固定效应

为排除不同企业的特征差异对实证结果带来的干扰,参照袁淳等(2021)[37]的做法,在时间、行业固定效应基础上再控制个体固定效应,结果见表4列(2)。由检验结果可知,数字化转型同群效应指标对企业国际化深度指标的影响系数为0.016,且在1%水平上显著。这表明在时间、行业、个体固定效应控制下,数字化转型同群效应对企业国际化深度仍具有显著促进作用,与前文结论一致。

3. 剔除疫情年份影响

考虑疫情等全球重大事件可能会对数字化转型同群效应与企业国际化深度的影响关系产生干扰,本文借鉴吴非等(2021)[30]的做法,在回归模型基础上剔除了2019年及以后的样本数据,结果见表4列(3)。由检验结果可知,数字化转型行业同群效应指标对企业国际化深度指标的影响系数为0.019,且在1%水平上显著。这表明,在排除疫情年份干扰情况下,数字化转型同群效应对企业国际化深度仍具有显著促进作用,与前文结论一致。

4. 工具变量法

由于国际化企业往往具有更加开放、包容的发展视野,它们对数字化、信息化的流行趋势的洞察会更加敏锐,对同群企业实施数字化转型战略的行为的感知程度也更高。为了排除反向因果等内生性问题的干扰,本文参照袁淳等(2021)[37]的思路,构建互联网宽带接入端口指标(IBA),用企业所在地省份互联网宽带接入端口数的自然对数来衡量,进而构建行业同群互联网宽带接入端口指标(PeerIBA)作为工具变量,用同行业其他企业所在地省份互联网宽带接入端口平均值来衡量。其依据是,数字化转型同群效应作为衡量同群企业数字化转型程度的变量,不仅会受到单个企业数字化转型行为的影响,也可能受到地区数字化发展程度的影响[12]。因此,与企业位于同行业的其他企业所在地省份互联网宽带接入端口的平均值和该企业所感知到的数字化转型同群效应是相关的。同时,它不会直接影响该企业的国际化战略决策,满足外生性条件。

回归结果见表5所列。检验结果显示,不存在工具变量识别不足和弱工具变量问题。第二阶段采用2SLS进行检验,结果显示,数字化转型同群效应对企业国际化深度的估计系数显著为正,表明在缓解潜在内生性问题后,基准回归结果依然成立。

五、机制检验

基于企业内部治理成本和外部交易成本的角度,从降低代理成本和缓解融资约束两方面考察数字化转型同群效应对企业国际化深度的影响机制,以期打开数字化转型同群效应影响企业国际化深度的机制黑箱。进一步地,从管理者短视主义和高管海外背景两方面讨论企业管理者个人特征对该影响关系的调节效应,为发挥企业管理者在数字化和国际化战略中的积极作用提供理论支持。

(一)代理成本和融资约束的机制分析

1. 代理成本机制分析

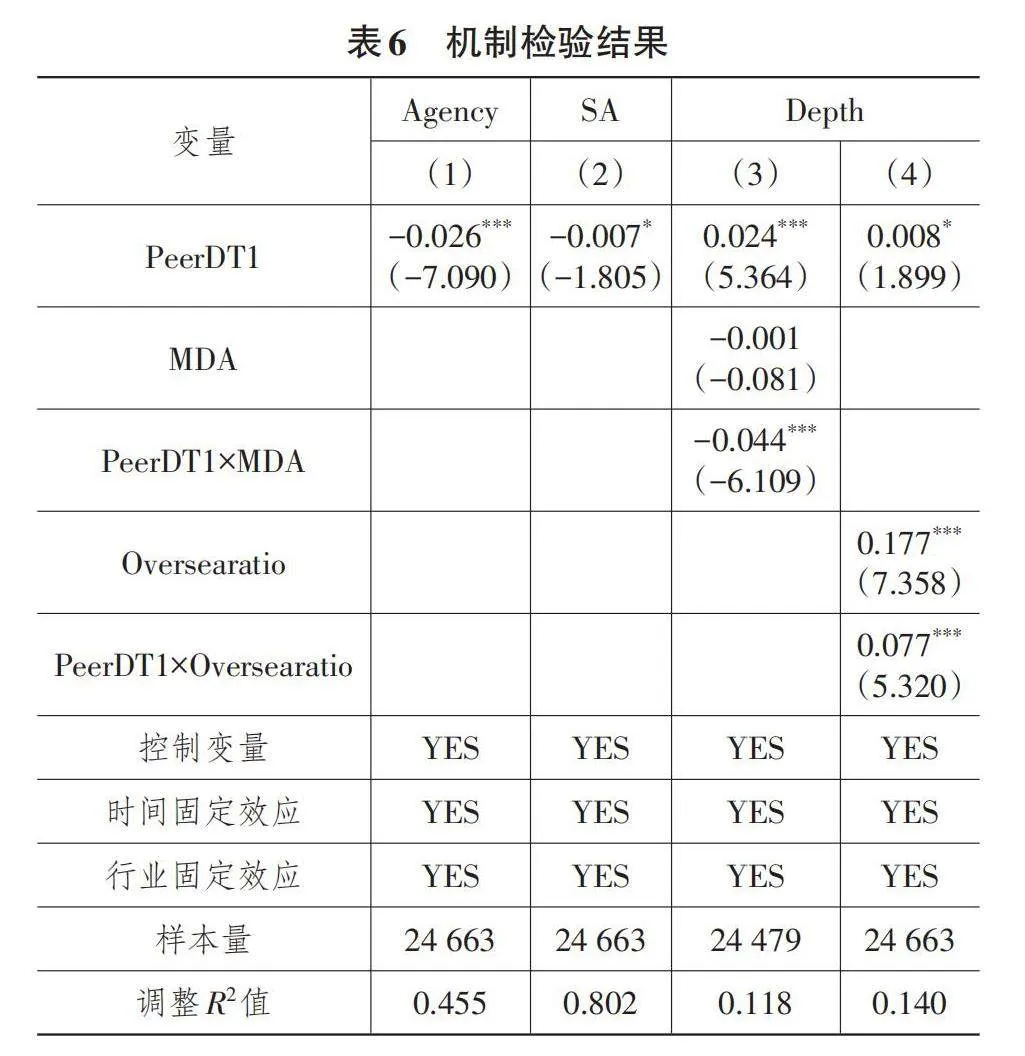

信息不对称是影响企业治理效率的重要原因。企业在数字化转型之前,企业管理者与股东之间、大股东与中小股东之间,一方处于信息优势地位,一方则处于信息劣势地位,导致委托代理问题出现。受同群群体数字化转型影响,企业加快数字化转型进程,利用数字技术加强企业内部监督与控制,可以有效制约信息优势方的不当行为,减少企业代理成本,提升内部治理效率。因此,本文从内部治理成本角度出发,构建代理成本指标(Agency),检验企业数字化转型同群效应对代理成本的影响。参照徐寿福和徐龙炳(2015)[27]的做法,使用经营费用率、管理费用率以及总资产周转率作为代理成本的替代变量,分别代表管理费用和销售费用占企业营业收入比例、管理费用占营业收入比例、营业收入占总资产比例。经营费用率和管理费用率越高,总资产周转率越低,表示管理者与股东间冲突越严重,管理者在职消费和懈怠工作导致的代理成本越高。为检验代理成本和融资约束的作用渠道,考察数字化转型同群效应对代理成本的影响,依据江艇(2022)[38]的思路构建以下模型:

[Agencyit=β0+β1PeerDT1it+∑Controlsit+μt+δj+εit] (2)

式(2)为代理成本受数字化转型同群效应影响关系的验证模型。首先,由表6列(1)可知,数字化转型同群效应对代理成本的影响系数为-0.026,在1%水平上显著,说明数字化转型同群效应显著降低了代理成本。其次,根据El Ghoul等(2021)[39]的研究,代理成本对跨国企业国际化绩效具有明显抑制作用,降低代理成本可以为全球投资提供有利环境。结合以上实证检验和理论分析,可以说明,代理成本在数字化转型同群效应与企业国际化深度之间发挥作用,数字化转型同群效应可以通过降低代理成本,增强企业融资能力,提升企业国际化深度,H2得到验证。

2. 融资约束机制分析

企业在数字化转型之前,由于资本市场存在严重的信息不对称性,银行难以对其生产经营进行全面深入了解,仅能依据其自愿披露的信息进行判断。信贷双方难以建立有效可靠的契约,大大降低了银行信贷资源配置效率,并阻碍企业外部融资的便捷程度,导致外部交易成本增加。在同群群体的社会互动中,企业积极进行数字化转型,通过数字化工具实现信息资源共享,推动企业与资本市场间的信息透明与对称,能够有效减少企业外部融资成本,缓解融资约束,提高信贷融资可得性。因此,本文从外部交易成本角度出发,构建融资约束指标,检验企业数字化转型同群效应对融资约束的影响。基于Hadlock和Pierce(2010)[40]的研究,融资约束(SA)采用SA指数度量,构建模型如下:

[SA=-0.737size+0.043size2−0.040age] (3)

为检验融资约束的作用渠道,考察数字化转型同群效应对融资约束的因果关系,依据江艇(2022)[38]的思路构建以下模型:

[SAit=β0+β1PeerDT1it+∑Controlsit+μt+δj+εit] (4)

式(4)为融资约束受数字化转型同群效应影响的验证模型。由表6列(2)可知,数字化转型同群效应对融资约束的影响系数为-0.007,在10%水平上显著,说明数字化转型同群效应与融资约束存在因果关系。根据吕越和盛斌(2015)[31]的研究,外部融资能力对于企业出口和国际投资行为具有正向促进作用,融资能力越强的企业越倾向于深入发展海外业务。结合以上实证检验和理论分析,说明融资约束在数字化转型同群效应与企业国际化深度之间发挥作用,数字化转型同群效应可以通过缓解融资约束,提高企业融资能力,提升企业国际化深度,H3得到验证。

(二)管理者短视主义和高管海外背景的调节效应分析

1. 管理者短视主义的调节效应分析

MD&A作为强制性公布的企业管理层讨论和分析报告内容,是获取管理者个人特质的有效信息渠道[41]。MD&A中出现“天内”“月内”“立即”等相关词语频率越高,表明管理者越关注短期成效;而出现“未来”“战略”等相关词语频率越高,表明管理者越关注长期发展[42]。本文基于CNRDS数据库,通过整理样本企业MD&A语料以获取“短期视域”词频信息,计算词频占MD&A文本总词频比值,得到管理者短视主义指标(MDA)。管理者短视主义指标值越大,则表明在企业管理者中,存在短视主义现象越严重。

为考察企业管理者短视倾向对数字化转型同群效应作用效果的影响,本文在式(2)基础上加入管理者短视主义变量(MDA),以及该变量与数字化转型同群效应的交互项,构建以下模型:

[Depthit=γ0+γ1PeerDT1it+γ2MDAit+γ3MDAit×PeerDT1it+∑Controlsit+μt+δj+εit] (5)

其中,MDAit表示企业管理者短视主义,如果γ1、γ3显著,且符号相反,则说明管理者短视主义对数字化转型同群效应与企业国际化深度的关系具有抑制作用。由表6列(3)可知,在引入相关变量和交乘项后,数字化转型同群效应指标系数为0.024,且在1%水平上显著;管理者短视主义指标与数字化转型同群效应指标交乘项系数为-0.044,且在1%水平上显著。结果表明,管理者短视主义在数字化转型同群效应与企业国际化深度之间发挥负向调节作用,企业中存在管理者短视主义现象,会弱化数字化转型同群效应对企业国际化深度的促进作用,H4得到验证。

2. 高管海外背景的调节效应分析

参考刘凤朝等(2017)[43]的研究思路,本文通过计算具有海外背景的高管人数占企业高管总人数比例衡量高管海外背景指标(Oversearatio)。

为考察企业管理者海外经历对数字化转型同群效应作用效果的影响,本文在式(2)基础上加入高管团队海外背景变量(Oversearatio),以及该变量与数字化转型同群效应的交互项,构建以下模型:

[Depthit=γ0+γ1PeerDT1it+γ2Oversearatioit+γ3Oversearatioit×PeerDT1it+∑Controlsit+μt+δj+εit] (6)

其中,Oversearatioit表示企业高管团队海外背景,如果γ1、γ3显著,且符号相同,则说明高管团队海外背景对数字化转型同群效应与企业国际化深度的关系具有强化作用。

由表6列(4)可知,在引入相关变量与交乘项后,数字化转型同群效应指标系数为0.008,且在10%水平上显著;高管团队海外背景指标系数为0.177,且在1%水平上显著;高管团队海外背景与数字化转型同群效应指标交乘项系数为0.077,且在1%水平上显著。结果表明,高管团队海外背景在数字化转型同群效应与企业国际化深度之间发挥正向调节作用,高管团队中存在海外背景高管比例越大,越能强化数字化转型同群效应对企业国际化深度的促进作用,H5得到验证。

六、异质性分析

为进一步从企业产权性质和企业要素密集度的角度,挖掘不同类型企业受数字化转型同群效应对国际化深度的异质性影响,本文采取如下异质性分析。

(一)基于企业产权性质的异质性检验

在产权性质方面,近年来,非国有企业对外投资已经成为中国OFDI的主体构成,越来越受到国内外的关注和重视;但相比国有企业,非国有企业无论是在融资还是政策优惠方面均处于相对弱势的地位。由于产权的特殊性,国有企业在资本市场上比民营企业更具优势。但是,在开展国际业务时,这种特权也可能导致更大的合法性障碍,所以,国有企业与民营企业在对外投资活动时有不同倾向[20]。因此,国有企业与非国有企业的数字化转型同群效应对企业国际化深度的影响可能存在差异。

本文根据企业产权性质不同,建立企业产权性质指标(SOE),将样本企业划分为国有企业和非国有企业,分组进行回归检验,结果见表7列(1)和列(2)。由表7列(1)可知,数字化转型同群效应对国有企业国际化深度影响不显著。由表7列(2)可知,数字化转型同群效应指标对非国有企业国际化深度指标影响系数为0.018,且在5%水平上显著。结果表明,数字化转型同群效应对不同产权性质企业国际化深度影响程度存在明显差异。相比国有企业,非国有企业在面对数字化转型同群效应时,作出国际化决策的意愿更强烈。这可能是因为,基于母国视角,国有企业兼具政治性与社会性的目标,而不仅仅是为了经济发展,这在一定程度上回避了同群群体数字化转型战略的社会互动;基于东道国视角,特殊的产权性质会降低东道国资本市场与产品市场对异国国有企业的信任,在进行外部融资和跨国业务将面临更多制约,不利于实现国际化战略。

进一步地,家族企业作为民营企业中的重要组成部分,对经济增长有重要推动作用。近年来,家族企业转型升级受到学者的广泛关注。家族企业实施数字化和国际化战略可以在全球市场中获取更多资源,增强竞争优势。然而,在外部资本冲击和内部代际传承的双重压力下,家族企业的数字化和国际化意愿不高且屡屡受挫[44-45]。因此,家族企业是否在数字化转型同群效应影响下提升或抑制国际化深度,是值得研究的问题。

因此,建立对应指标(Family),将样本企业划分为家族企业和非家族企业,分组进行回归检验,探究家族企业与非家庭企业的数字化转型同群效应对企业国际化深度的影响差异,结果见表7列(3)和列(4)。由表7列(3)可知,数字化转型同群效应对家族企业国际化影响不显著;由表7列(4)可知,数字化转型同群效应指标对非家族企业国际化深度指标影响系数为0.017,且在1%水平上显著。结果表明,数字化转型同群效应对家族与非家庭两类企业的国际化水平影响程度存在明显差异;相比家族企业,数字化转型同群效应对非家族企业国际化深度的影响更显著。家族企业更加注重长期利益,强调企业运营的长期性,这可能使家族企业倾向于追求能够带来持久发展的国际化战略[46]。但由于其国际化深度战略比国际化广度战略面临着更多不确定性和风险,因此,家族企业实施国际化深度战略的意愿可能更加谨慎,更倾向选择低风险的国际化广度战略。同时,有学者指出,集中的家族所有权往往伴随着严格的企业控制,家族企业不愿利用外部金融资本以避免股权稀释,但这大大降低了国际融资能力,使得追求海外增长的国际资本无法发挥作用[47]。此外,为了保持控制权,企业的关键岗位通常被家族成员占据,如果管理者具有风险规避和短视主义倾向,缺乏全球化思维和能力,也将影响家族企业的国际化深度战略[21]。

(二)基于企业要素密集度的异质性检验

在行业属性方面,二十多年来,中国企业的出口产业结构已经发生了调整和优化。根据商务部、国家统计局及国家外汇管理局数据显示,中国跨国企业经营从最初以粮食、服装等农业和轻工业为主,初步完成了向机电产品、IT产品等高端技术产业为主的转变。2022年,中国对外直接投资涵盖了国民经济的18个行业大类,其中流向制造、金融、交通运输等领域的投资均超过百亿美元。从长期来看,研发投资可以为企业带来创新绩效,进而提升企业研发国际化水平[22]。而资本密集度越高的企业越倾向于对外投资,从而促进企业国际化深度。因此,不同要素密集型企业可能在企业国际化深度战略实现路径上存在差异。

本文根据中国证监会2012年行业分类标准,建立企业类型指标(Intensity),将样本企业划分为劳动密集型、资本密集型、技术密集型三类企业,分组进行回归检验,结果见表8所列。由表8列(1)可知,数字化转型同群效应对劳动密集型企业国际化深度的影响不显著;由表8列(2)可知,数字化转型同群效应指标对资本密集型企业的国际化深度指标影响系数为0.038,且在1%水平上显著;由表8列(3)可知,数字化转型同群效应对技术密集型企业国际化深度的影响不显著。结果表明,数字化转型同群效应对不同要素密集型企业国际化深度的影响程度存在明显差异。相比劳动密集型企业和技术密集型企业,资本密集型企业在数字化转型同群效应的影响下,提高国际化深度的概率更大。其原因可能是,相比其他两类企业,资本密集型企业对于外部融资能力的要求更高。因此,数字化转型同群效应抑制融资约束、提升资本市场资源流动性,对资本密集型企业融资能力改善的效果更为明显。这有力保障了资本密集型企业在国际市场中的竞争优势,在同群群体影响下,其加大数字化建设投入进而提升国际化深度的积极性更为强烈。而劳动密集型企业具有投资少、资金周转快的特点,对于外部融资能力的要求较低,其数字化转型同群效应通过抑制融资约束提升企业国际化深度的效果并不明显;技术密集型企业在生产与管理环节中主要依赖知识与技术资源,企业自身数字化水平较高,模仿和学习同群群体数字化战略的可能性较低,受数字化转型同群效应影响促进企业国际化深度的效果并不明显。

七、结论与启示

(一)主要结论

数字化转型和国际化深度是企业重要的战略决策,对企业高质量发展和构建“双循环”新发展格局具有重要意义。以“数字协同”方式开展数字化转型作为企业规避信息不对称和发挥动态能力的新途径,其能否有力提高国际化深度,尚没有研究能够提供直接的经验证据。为此,本文以国际化深度为切入点,考察数字化转型同群效应对企业国际化深度的影响、作用机制和异质性。本文以2011—2021年中国A股上市公司为研究样本进行实证检验。结果表明:数字化转型同群效应可以显著提高企业国际化深度,经过替换核心解释变量度量方式、加入个体固定效应、剔除疫情年份影响和工具变量法等一系列稳健性检验和内生性检验后,研究结论依然成立。机制检验显示,降低代理成本、抑制融资约束是数字化转型同群效应影响企业国际化深度的重要机制。考虑到高管团队对企业国际化进程的突出影响,本文进一步考察管理者个人特征的调节作用,发现管理者短视主义在数字化转型同群效应与企业国际化深度的关系中发挥负向调节作用,高管团队海外背景则发挥正向调节作用。通过异质性分析表明,数字化转型同群效应对不同类型企业的国际化深度存在异质性影响。在产权性质方面,数字化转型同群效应对非国有企业,特别是非家族企业的国际化深度的促进作用更显著。在要素密集度方面,数字化转型同群效应对资本密集型企业的国际化深度的促进作用更显著。

(二)研究启示

第一,顺应数字化转型潮流,强化同群效应影响力。数字经济已经成为社会经济发展新业态,数字技术正在重构企业运营模式和产业组织范式。同群企业实施数字化转型战略可以有效带动焦点企业国际化深度提高。一方面,企业应该转变发展观念,加强与企业外部环境的联系,提升信息获取能力,主动学习、参考行业内其他企业数字化转型决策,推动自身数字化变革,以提高企业创新能力和市场竞争力,在国际市场中占据优势。另一方面,建议政府在制定相关政策时,充分考虑数字化转型同群效应的带动作用,选拔一批数字化转型“模范企业”,发挥其行业数字化引领作用,鼓励中小企业借鉴其他企业数字化转型的成功经验和发展模式,缩小行业内部、城市内部数字化水平差异,“点线面”共同发力以推动社会数字化水平整体提升。

第二,优化企业内部治理,提升外部关系质量。内部治理结构和外部市场环境是影响企业国际化深度的两个重要研究角度。一方面,企业应该意识到管理者短视主义的消极作用,建立健全内部治理监督和审查制度,协调企业股东与管理层间利益,维护企业和股东利益,同时,在国际化战略中保持开放包容态度,引进具有海外背景的高层次人才。另一方面,建议政府制定与数字化转型目标相匹配的普惠金融政策,加强引导企业提升数字化水平,缓解企业融资约束,同时,进一步深化市场体制改革,提升市场化水平,扭转民营企业在融资等方面的劣势地位。

第三,建立透明化信息渠道,精准选择国际化路径。信息不对称性和环境不确定性是制约企业突破现有发展格局,难以实现高水平“走出去”的重要原因,也是阻碍国内大循环持续畅通、国内国际双循环相互促进的重要因素。一方面,企业应该推动企业所有者与经营层之间的信息透明化,建立分工合作机制,努力降低代理成本,拓宽外部融资渠道,提升对外融资能力,加强与资本市场的联系程度。国有企业在跨国经营时,应当淡化产权性质,树立正确形象,以缓解东道国敏感性。家族企业应当积极转变传统观念,减少与东道国之间的社会、文化认同差异。劳动密集型企业和技术密集型企业应当注重融资能力提升,加大研发投资,保持企业核心竞争力。另一方面,建议政府制定相关政策时,考虑到不同企业在产权性质、资本集中度等方面的差异,精准施策,并引导企业结合自身实际情况与发展水平开展数字化和国际化业务,为企业数字化转型和高水平“走出去”提供长效支撑。

参考文献:

[1]CASILLAS J C,MORENO-MENÉNDEZ A M. Speed of the Internationalization Process:The Role of Diversity and Depth in Experiential Learning[J]. Journal of International Business Studies,2014,45(1):85-101.

[2]AGGARWAL R,BERRILL J,HUTSON E,et al. What Is a Multinational Corporation? Classifying the Degree of Firm-level Multinationality[J]. International Business Review,2011,20(5):557-577.

[3]ZHANG W,ZHONG X L,LI X. The Impact of Degree of Internationalization of MNEs on Green Innovation Performance:The Moderating Role of Absorptive Capacity and Global Dynamic Management Capability[J]. Corporate Social Responsibility and Environmental Management,2024,31(1):659-675.

[4]李雪松,党琳,赵宸宇.数字化转型、融入全球创新网络与创新绩效[J].中国工业经济,2022(10):43-61.

[5]陈剑,黄朔,刘运辉.从赋能到使能——数字化环境下的企业运营管理[J].管理世界,2020,36(2):117-128,222.

[6]陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021,18(5):653-663.

[7]孙浦阳,刘伊黎,蒋殿春.企业贸易网络中的对外直接投资决策同群效应分析[J].世界经济,2022,45(10):58-83.

[8]杜勇,娄靖,胡红燕.供应链共同股权网络下企业数字化转型同群效应研究[J].中国工业经济,2023(4):136-155.

[9]高越,张淑婷.基于数据要素驱动的国际贸易比较优势研究[J].华东经济管理,2023,37(3):40-48.

[10]LI H M,WU M Q,NIU Z,et al. Information Dataset of China's Overseas Industrial Parks from 1992 to 2018[J/OL]. China Scientific Data(2019-12-11)[2024-03-01].https://doi.org/10.11922/csdata.2019.0028.zh.

[11]王墨林,宋渊洋,阎海峰,等.数字化转型对企业国际化广度的影响研究:动态能力的中介作用[J].外国经济与管理,2022,44(5):33-47.

[12]AWATE S,LARSEN M M,MUDAMBI R. Accessing vs Sourcing Knowledge:A Comparative Study of R&D Internationalization Between Emerging and Advanced Economy Firms[J]. Journal of International Business Studies,2015,46(1):63-86.

[13]HAMBRICK D C,MASON P A. Upper Echelons:The Organization as a Reflection of Its Top Managers[J]. The Academy of Management Review,1984,9(2):193-206.

[14]SONG M,YANG M X,ZENG K J,et al. Green Knowledge Sharing,Stakeholder Pressure,Absorptive Capacity,and Green Innovation:Evidence from Chinese Manufacturing Firms[J]. Business Strategy and the Environment,2020,29(3):1517-1531.

[15]TASHEVA S,NIELSEN B B. The Role of Global Dynamic Managerial Capability in the Pursuit of International Strategy and Superior Performance[J]. Journal of International Business Studies,2022,53(4):689-708.

[16]周卫华,刘一霖.管理者能力、企业数字化与内部控制质量[J].经济与管理研究,2022,43(5):110-127.

[17]ZHONG S H,PENG L,LI J M,et al. Digital Finance and the Two-dimensional Logic of Industrial Green Transformation:Evidence from Green Transformation of Efficiency and Structure[J]. Journal of Cleaner Production,2023,406(1):137078.

[18]NARAYANAN M P. Managerial Incentives for Short-term Results[J]. The Journal of Finance,1985,40(5):1469-1484.

[19]吴冰,阎海峰,杜子琳.外来者劣势:理论拓展与实证分析[J].管理世界,2018,34(6):110-126,188.

[20]PANICKER V S,UPADHYAYULA R S,SIVAKUMAR S. Internationalization of Hybrid State-owned Enterprises from Emerging Markets:Institutional Investors as Enablers[J]. Journal of Business Research,2022,151(4):409-422.

[21]FANG H Q,MEMILI E,CHRISMAN J J,et al. Narrow-Framing and Risk Preferences in Family and Non-Family Firms[J]. Journal of Management Studies,2021,58(1):201-235.

[22]LEUNG T Y,SHARMA P. Differences in the Impact of R&D Intensity and R&D Internationalization on Firm Performance-Mediating Role of Innovation Performance[J]. Journal of Business Research,2021,131:81-91.

[23]MICHAELY R,ROBERTS M R. Corporate Dividend Policies:Lessons from Private Firms[J]. The Review of Financial Studies,2012,25(3):711-746.

[24]DU J L,ZHAO E Y. International Expansion and Home-country Resource Acquisition:A Signaling Perspective of Emerging-market Firms' Internationalization[J]. Journal of International Business Studies,2023,54(9):1642-1660.

[25]DA SILVA LOPES T,CASSON M,JONES G. Organizational Innovation in the Multinational Enterprise:Internalization Theory and Business History[J]. Journal of International Business Studies,2019,50(8):1338-1358.

[26]杨芳,张海,刘晓荣.数字经济驱动居民消费:作用机制与空间效应[J].地理科学进展,2023,42(5):837-851.

[27]徐寿福,徐龙炳.现金股利政策、代理成本与公司绩效[J].管理科学,2015,28(1):96-110.

[28]杨贝贝,陈培友,高太光.企业数字化转型的治理效应——来自财务重述的证据[J].华东经济管理,2023,37(10):68-79.

[29]王海林,王晓旭.企业国际化、信息透明度与内部控制质量——基于制造业上市公司的数据[J].审计研究,2018(1):78-85.

[30]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[31]吕越,盛斌.融资约束是制造业企业出口和OFDI的原因吗?——来自中国微观层面的经验证据[J].世界经济研究,2015(9):13-21,36,127.

[32]蒋兵,李天旭,丁西林.高层管理团队数字知识与企业数字化转型——基于角色理论视角[J].华东经济管理,2024,38(1):48-58.

[33]SHENG X,GUO S L,CHANG X C. Managerial Myopia and Firm Productivity:Evidence from China[J]. Finance Research Letters,2022,49:103083.

[34]GUO X C,LI M M,WANG Y L,et al. Does Digital Transformation Improve the Firm's Performance? From the Perspective of Digitalization Paradox and Managerial Myopia[J]. Journal of Business Research,2023,163(1):113868.

[35]POPLI M,AHSAN F M,MUKHERJEE D. Upper Echelons and Firm Internationalization:A Critical Review and Future Directions[J]. Journal of Business Research,2022,152(10):505-521.

[36]CHAN C S C,PATTNAIK C. Coevolution of Home Country Support and Internationalization of Emerging Market Firms[J]. International Business Review,2021,30(1):101809.

[37]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[38]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[39]EL GHOUL S,GUEDHAMI O,KWOK C C Y,et al. The Role of Creditor Rights on Capital Structure and Product Market Interactions:International Evidence[J]. Journal of International Business Studies,2021,52(1):121-147.

[40]HADLOCK C J,PIERCE J R. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J]. The Review of Financial Studies,2010,23(5):1909-1940.

[41]BOCHKAY K,LEVINE C B. Using MD&A to Improve Earnings Forecasts[J]. Journal of Accounting ,Auditing & Finance,2017,34(3):458-482.

[42]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,37(5):139-156,11,19-21.

[43]刘凤朝,默佳鑫,马荣康.高管团队海外背景对企业创新绩效的影响研究[J].管理评论,2017,29(7):135-147.

[44]ARREGLE J L,CHIRICO F,KANO L,et al. Family Firm Internationalization:Past Research and an Agenda for the Future[J]. Journal of International Business Studies,2021,52(6):1159-1198.

[45]FOURNÉ S P L,ZSCHOCHE M,SCHWENS C,et al. Multinational Family Firms' Internationalization Depth and Breadth Following the Global Financial Crisis[J]. Journal of World Business,2023,58(3):101428.

[46]AARREGLE J L,HITT M A,SIRMON D G,et al. The Development of Organizational Social Capital:Attributes of Family Firms[J]. Journal of Management Studies,2007,44(1):73-95.

[47]LUDE M,PRÜGL R. Risky Decisions and the Family Firm Bias:An Experimental Study Based on Prospect Theory[J]. Entrepreneurship Theory and Practice,2019,43(2):386-408.

[责任编辑:刘 凯]