数字化转型对制造业企业风险承担水平的影响

2024-09-23窦永香刘子圆杨东

[摘 要:数字化转型背景下,提高风险承担水平对制造业企业可持续发展具有重要的影响作用。文章以2012—2022年中国A股制造业上市公司为研究样本,通过构建过程机制模型,考察数字化转型对制造业企业风险承担水平的影响。结果表明:数字化转型显著提高了制造业企业风险承担水平;外部交易成本和内部控制质量在数字化转型影响制造业企业风险承担水平过程中发挥中介作用;供应链集成对数字化转型影响制造业企业风险承担水平起正向调节作用;数字化转型对制造业企业风险承担水平的提升作用在非国有制造业企业中显著,而在国有制造业企业中不显著。

关键词:数字化转型;企业风险承担;交易成本;内部控制;供应链集成

中图分类号:F272.3;F425;F270.7 文献标识码:A 文章编号:1007-5097(2024)09-0106-10 ]

The Influence of Digital Transformation on the Risk Appetite of Manufacturing Enterprises

DOU Yongxiang, LIU Ziyuan, YANG Dong

(School of Economics and Management, Xidian University, Xi'an 710126, China)

Abstract:In the context of digital transformation, improving the risk appetite significantly influences the sustainable growth of manufacturing enterprises. This essay utilizes a research sample comprising Chinese A-share listed manufacturing enterprises spanning from 2012 to 2022. Through the construction of a process mechanism model, it examines the influence of digital transformation on the risk appetite of manufacturing enterprises. Research findings: Digital transformation significantly increases the risk appetite of manufacturing enterprises. External transaction costs and internal control quality act as mediators in the digital transformation process that impacts the risk appetite of manufacturing enterprises. Supply chain integration positively moderates the impact of digital transformation on the risk appetite of manufacturing enterprises. The influence of digital transformation on the rise in risk appetite among manufacturing enterprises is substantial in non-state-owned enterprises, yet not as pronounced in state-owned counterparts.

Key words:digital transformation; enterprise risk appetite; transaction costs; internal control; supply chain integration

一、引言与文献综述

风险承担水平能够反映企业在进行投资决策时选择高风险性投资项目的意愿,通常情况下,制造业企业风险承担水平越高,越愿意选择高风险性投资项目[1]。从微观角度来看,风险承担水平高的制造业企业对投资机会的把握更充分,企业的创新积极性也更高,有利于提升竞争优势,促进企业的长期发展。从宏观角度来看,由于高风险性项目能比低风险性项目带来更高的预期回报,因此,风险承担水平越高的制造业企业在进行投资时选择高风险性项目的概率越大,对整个社会经济增长的促进作用越强[2]。制造业是我国国民经济的主体,加快制造业企业数字化转型对赢得新工业革命的最佳机遇至关重要。近年来,为推进制造业企业数字化转型进程,我国相继推出了相关战略举措:《中国制造2025》提出,要加快推动新一代信息技术与制造技术融合发展,把智能制造作为两化(信息化和工业化)深度融合的主攻方向;《“十四五”数字经济发展规划》提出,到2025年,制造业数字化、网络化、智能化更加深入发展;党的二十大报告也指出,要加快建设制造强国,加快发展数字经济,促进数字经济和实体经济深度融合。

现有关于数字化转型的研究大多关注其对企业绩效、企业效率、公司治理、内部控制等方面的影响,且大多数学者对数字化转型效果给予了正面评价。何帆和刘红霞、戚聿东和肖旭的研究表明,借助数字技术,企业能够优化运营流程,加快决策响应速度,提高运营效率,降低企业运营成本,从而实现企业绩效的增长[3-4];赵宸宇等发现,数字化转型能通过降低企业成本、驱动企业创新、优化人力资本结构,提高制造业企业的全要素生产率[5];康瑾和陈凯华发现,数字化转型还能通过缓解信息不对称、抑制管理者在决策时的非理性行为,提升公司管理效率,提高公司治理水平[6];周卫华和刘一霖的研究表明,数字化转型可以有效缓和公司的信息扭曲程度,降低操纵性错误的发生概率,提高企业信息透明度以及内部控制质量[7]。

影响企业风险承担水平的因素可以归纳为两类:企业外部环境和企业内部特征。在企业外部环境方面,张娆等研究发现,产业政策对企业风险承担水平起到促进作用,主要通过提高政府补贴、加大贷款支持力度两种方式实现[8];张敏等基于社会网络,对企业资源获取能力与风险承担水平的关系展开研究,结果表明,社会网络有助于提高企业的风险承担水平,且社会网络越发达作用越明显[9];Mclean和Zhao认为,国家经济发展水平会对企业风险承担水平产生影响,国家经济增长提速会提高企业风险承担水平[10];Paligorova发现,完善股东权利保护相关法律能提高企业的风险承担水平,而完善债权人权利保护相关法律则降低了企业的风险承担水平[11]。在企业内部特征方面,John等发现,当公司股权高度集中时,大股东可能会倾向于维护自身利益,不轻易参与高风险的创业投资项目,从而对企业风险承担水平产生负向影响[12];Faccio等研究发现,大股东多元化能够显著提高企业风险承担水平[13];高磊通过研究发现,货币薪酬激励和管理层持股激励均能提高企业风险承担水平,且这种促进作用对民营企业的影响远高于国有企业[14];苏坤认为,董事会规模的扩大会降低企业风险承担水平[15];余明桂等研究表明,管理者自信程度越高、经历越丰富,企业的风险承担水平越高[2];此外,Serfling提出,管理层年龄的增加会降低企业的风险承担水平[16]。

随着数字技术的发展,学者们越来越关注数字化转型对企业风险承担水平的影响。陈小辉和张红伟从省级层面测算数字经济发展指数,实证检验了数字经济发展对企业风险承担水平的影响,研究结果表明,数字经济可以通过创新水平拉动效应和融资能力提高效应提升企业风险承担水平[1];黄大禹等发现,企业数字化转型能够通过提升内部控制水平、降低环境不确定程度、提高企业盈利能力显著提高企业风险承担水平[17];陈倩和戚湧通过实证研究发现,数字经济发展有利于提高企业风险承担水平,但未对两者之间的影响机制进行实证分析[18];王会娟等通过影响机制检验发现,融资约束、代理成本在数字化转型影响企业风险承担水平过程中发挥中介作用[19];刘妍等发现,数字化转型能够通过提升企业创新能力和加强财务柔性提高企业风险承担水平[20]。现有文献虽研究了数字化转型对企业风险承担水平的影响,但针对制造业企业的研究较少。刘丽娜和张盼盼采用制造业企业数据构建数字化转型准自然实验,检验了数字化转型对企业风险承担水平的影响[21],但并未根据制造业企业的生产和业务流程对两者间的影响机制及其他因素的调节作用展开详细分析。综上所述,在制造业企业数字化转型和企业风险承担水平愈发被重视的背景下,研究数字化转型对制造业企业风险承担水平的影响及其作用机制具有理论和现实意义,可以为数字化转型背景下的制造业企业提高风险承担水平提供新思路。

数字化转型可以将数字技术引入制造业企业的生产与业务流程中,对企业与外部市场的交易以及企业内部的组织合作产生影响。根据交易成本理论,市场和企业是资源配置的两种方式,市场利用价格机制调节资源配置,而企业则通过内部的“权威关系”实现资源配置[22]。对制造业企业而言,市场的价格机制可以视为企业外部环境因素,企业内部的“权威关系”则可视为企业内部特征因素,这与影响企业风险承担水平的两类主要因素相契合。因此,本文从资源配置角度出发,以外部交易成本和内部控制质量作为中介变量,探究两者在数字化转型影响制造业企业风险承担水平过程中发挥的中介作用。

与现有文献相比,本文的创新点在于:①丰富了数字化转型对制造业企业风险承担水平的影响机制研究。本文将研究样本所处行业锁定为制造业,结合影响企业风险承担水平的主要因素,从资源配置角度出发,以外部交易成本和内部控制质量为中介变量,探索数字化转型如何对制造业企业风险承担水平产生影响;②丰富了其他因素对数字化转型影响制造业企业风险承担水平的作用研究。由于日益激烈的竞争格局和供应链中断风险的增加,制造业企业越来越依靠与上下游合作伙伴的信息共享和战略协作,因此,本文将供应链集成作为数字化转型影响制造业企业风险承担水平的调节变量,研究三者之间的关系。

二、理论分析与研究假设

(一)数字化转型与制造业企业风险承担水平

首先,数字化转型可以帮助企业获得更多的风险性投资资金。制造业企业可以通过数字化转型推动商业模式创新,扩大市场占有率[4],提高经济效益,进而获得更多的资金用于高风险性投资。此外,还可以通过数字化转型提高信息透明度、缓解企业与银行间的信息不对称、提高企业信息披露质量,帮助企业增强债务融资能力,并向市场发出正orctf7ynaS9+OuxlHoOicBwg0szqPW0v6jhp/x8ellg=面信号,从而有效缓解企业对外融资限制。其次,数字技术的应用可以提高制造业企业生产效率。数字技术的应用能提高生产者的专业水平,促进制造业专业化分工,从而提高制造业企业生产率,同时,还可以通过驱动企业创新、优化人力资本结构、提高生产性服务要素占比提升制造业企业的全要素生产率[5]。生产效率提升意味着企业可以在投入不变的情况下得到更多的产出,有助于制造业企业提高经营收益。最后,数字化转型有助于制造业企业管理者选择高风险性投资项目。制造业企业管理者在制定高风险性投资计划时,可以借助数字技术对市场风险进行评估、对市场变化趋势进行预测、对消费者的多样化需求进行分析,选择发展前景好的项目进行投资,并持续对项目中不适应市场条件的内容进行调整,以此提高项目的成功率。优质的项目可以减轻企业管理者的投资顾虑,提高其获利概率,使其更有信心和意愿选择高风险性项目投资。根据上述分析,本文提出假设1。

H1:数字化转型可以提高制造业企业风险承担水平。

(二)外部交易成本的中介作用

数字化转型使制造业企业能够在更透明的信息环境中实现专业化生产,降低企业外部交易成本。根据交易成本理论,本文认为制造业企业的外部交易成本包括搜寻成本、谈判成本、监督成本、违约成本[23]。首先,数字化转型降低了企业搜寻成本。数字化转型能够提高制造业企业对潜在合作伙伴进行比较和筛选的效率,减少公司因搜寻合作伙伴及相关信息产生的费用[24]。其次,数字化转型降低了企业的谈判成本。数字技术使得产品价格、工艺、质量等合同的重要内容变得高度透明,便于企业进行比较,从而使制造业企业在与合作对象签署合同时付出的谈判成本有所减少[25]。再次,数字化转型降低了企业的监督成本。数字技术的应用提高了信息透明度,使得制造业企业在签订合同后,可以更便利地获取上下游供应商和客户的信息,实时跟踪合作对象及标的产品情况,对交易细节作出灵活调整,从而显著降低企业的监督成本[3]。最后,数字化转型降低了企业的违约成本。数字技术的应用使企业的信誉情况、合同履行情况高度透明,能够帮助制造业企业在合作前就识别出不易违约的高质量潜在合作对象,从而降低制造业企业因合作对象违约产生的违约成本。

外部交易成本的降低会提高制造业企业风险承担水平。一方面,外部交易成本的降低可以使企业增加用于高风险性投资的资金。由于企业分配给各个经营环节的资金有一定限制,外部交易成本的降低可以增加企业的资金流,满足其进行高风险性投资的需求。另一方面,外部交易成本的降低使企业可以获得更多的可用资金以应对突发情况引发的风险,从而提高企业的经营韧性及风险承担水平。根据上述分析,本文提出假设2。

H2:外部交易成本在数字化转型影响制造业企业风险承担水平过程中发挥中介作用。

(三)内部控制质量的中介作用

数字化转型会对内部控制框架包含的内部环境、风险评估、控制活动、信息与沟通、内部监督五个基本要素产生积极影响,从而提高制造业企业内部控制质量。数字技术的应用能在一定程度上缓解委托代理问题,改变传统制造业企业的组织权力结构[26],从而提高组织效率与效能,更有利于企业实现内部控制目标。借助新一代信息技术,制造业企业能够实时感知风险评估信息变化,准确识别与企业经营活动相关的风险因素,评估风险发生概率,划分风险等级,判断可能导致的后果。制造业企业将数字技术运用到控制活动中,可以实现控制活动的自动化和智能化,提高控制活动的效率和精准度。在传统制造业企业中,信息传递及人员沟通的形式较为单一,且容易受时间和空间的限制,而数字化转型能够提高企业内部以及企业与外部的沟通效率。此外,企业利用数字技术可以对经营过程进行重构,运用内部监督程序实现对运营过程的实时跟踪、动态调整和全方位监测。

内部控制质量可以通过降低信息不对称程度、缓解委托代理问题和识别潜在的风险,提高制造业企业风险承担水平。首先,高质量的内部控制可以有效缓解制造业企业与投资者之间的信息不对称。高质量的内部控制不仅能使投资者更好地了解公司的盈利能力和成长机会,还会降低投资者的期望报酬率[27],从而有效解决因信息不对称产生的投资不足问题,进而提高企业的风险承担水平。其次,高质量的内部控制有助于缓解第一、二类代理问题。高质量的内部控制有助于提高群体的决策能力,激励代理人努力工作,避免因代理人注重个人利益、厌恶风险或偷懒而造成的投资不足问题。此外,高质量的内部控制还可以及时发现控股股东挪用公款等以权谋私行为,防止公司因资金被占用或挪用而不得不放弃好的投资项目,进而提高企业风险承担水平[28]。最后,高质量的内部控制有助于企业更及时、准确地识别风险,提前做好准备规避风险或恰当应对风险,提高企业风险承担水平。根据上述分析,本文提出假设3。

H3:内部控制质量在数字化转型影响制造业企业风险承担水平过程中发挥中介作用。

(四)供应链集成的调节作用

供应链集成是供应链管理的核心和灵魂,有助于企业提高决策效率并产生高效的资金流、信息流、服务流、产品流。首先,供应链集成可以降低企业外部交易成本。当供应链集成程度较高时,制造业企业会与上下游的供应商和客户形成战略协同关系,使企业在信息搜寻、谈判签约、事后监督等环节产生的外部交易成本减少,从而提高企业风险承担水平。其次,供应链集成有助于企业保护商业机密。在数字化转型过程中,互联网的高开放性使制造业企业容易泄露商业机密,增加外部环境的侵犯风险[29],而供应链集成程度的提高有助于增强制造业企业对整个供应链网络的控制能力,有效防止信息泄露,从而提高企业风险承担水平。最后,供应链集成有助于制造业企业降低经营风险。在数字化转型过程中,制造业企业与上游企业的集成使其能根据原材料供应情况及时调整自身的生产计划,以应对原材料中断等风险。制造业企业与下游客户的集成能够使其及时掌握客户的需求变化以减少安全库存、削减销售费用、降低经营风险[30],从而提高企业风险承担水平。根据上述分析,本文提出假设4。

H4:供应链集成对数字化转型影响制造业企业风险承担水平起正向调节作用,即供应链集成程度越高,数字化转型对制造业企业风险承担水平的正向影响越显著。

基于以上分析和假设,本文构建的研究框架如图1所示。

三、研究设计

(一)样本选择与数据来源

本文以2012—2022年中国A股制造业上市公司数据为研究样本,相关财务、股票数据来源于万得(Wind)数据库和国泰安(CSMAR)数据库,上市公司年报来源于沪、深交易所官网,分析和处理数据采用Python和Stata软件,并对样本作如下处理:①删除已经退市或处于ST、*ST状态的制造业企业;②为保证估计的准确性,剔除相关变量缺失的样本;③为消除极端值对回归结果产生的影响,本文对除解释变量和虚拟变量以外的变量进行1%和99%的缩尾处理。

(二)指标选取和变量测量

1. 被解释变量:企业风险承担水平(Risk)

参考苏坤[31]的研究,本文选择外生性较强的股票回报率反映企业风险承担情况,采用年化日收益率标准差的对数值(Risk1)、年化周收益率标准差的对数值(Risk2)两种方法对企业风险承担水平进行测量。计算公式如下:

[Riskit=ln1N∑Nn=1Profitijt-1N∑Nn=1Profitijt2] (1)

其中:Profitijt表示企业i在年度t内第j日(周)的股票收益率;N为每个会计年度的总日(周)数。

2. 解释变量:数字化转型指数(Digit)

借鉴吴非等[32]的方法,本文先建立数字化转型关键词词库,再采用文本分析法对制造业上市企业的年报进行关键词总频数提取,以此反映企业数字化转型程度,由于总频数具有典型的“右偏性”特征,为避免数据落差过大,本文对其进行对数化处理。

3. 中介变量

本文选取的中介变量有:外部交易成本(ETC),鉴于资产专用性较高的公司需要承担更高的外部交易成本,本文参考袁淳等[23]的做法,采用企业广告费用支出与营业收入的比值衡量外部交易成本,比值越高表明企业的外部交易成本越高;内部控制质量(IC),迪博上市公司内部控制指数从内部控制的五个要素描述公司内部控制水平,具有相当的权威性[33],本文选用该指数,并对其取对数值衡量企业的内部控制质量。

4. 调节变量:供应链集成(SCI)

制造业企业与上下游企业之间的业务规模和业务稳定性会影响供应链的集成程度,业务规模越大、业务稳定性越高,企业就会越积极地提高供应链集成程度。借鉴李琦等[34]测度企业供应链集成程度的方法,本文选用企业前五大供应商采购额占年度总采购额比率与前五大客户销售额占年度总销售额比率之和的均值衡量企业供应链集成程度。

5. 控制变量

参考国内外文献,本文选取两职合一(Mega)、企业规模(Size)、企业财务状况(Finance)、盈利能力(ROA)、企业年龄(Age)、独立董事比例(IDR)、股权集中度(Own1)、市值账面比(MB)、现金流比率(Cashflow)、员工数量(NE)、董事会规模(Board)作为模型的控制变量。

主要变量含义及测量方式见表1所列。

(三)研究模型

1. 基准模型

为检验数字化转型对制造业企业风险承担水平的影响,本文构建如下基准模型:

[Riskit=β0+β1Digitit+β2Controlsit+Yeart+εit] (2)

其中:i代表企业;t代表年度;Riskit为企业风险承担水平,包括股票年化日收益率标准差的对数值(Risk1)和股票年化周收益率标准差的对数值(Risk2)两种测量方式;Digitit为数字化转型指数;Controlit表示一系列控制变量;Yeart为年份固定效应,控制整体的宏观经济冲击;[εit]为随机扰动项。

2. 中介效应模型

为检验外部交易成本和内部控制质量的中介作用,本文参考江艇[35]的研究,构建如下中介效应模型:

[Riskit=α0+α1Digitit+α2Controlsit+Yeart+εit] (3)

[Mediit=θ0+θ1Digitit+θ2Controlsit+Yeart+εit] (4)

其中:Mediit为中介变量,分别为外部交易成本(ETC)和内部控制质量(IC);其余变量含义不变。

3. 调节效应模型

为检验供应链集成(SCI)在数字化转型影响制造业企业风险承担水平过程中的调节作用,本文构建如下调节效应模型:

[Riskit=δ0+δ1Digitit+δ2SCIit+δ3c_SCIit×c_Digitit+δ4Controlsit+Yeart+εit] (5)

其中:[c_SCIit×c_Digitit]表示去中心化后的数字化转型与供应链集成的交互项;其余变量含义不变。

四、实证分析

(一)描述性统计

描述性统计结果见表2所列,可以看出,Risk1、Risk2的均值分别为-3.579、-2.830,中位数分别为-3.585、-2.849,两种测量方法得到的制造业企业风险承担水平均值均高于中位数,表明制造业企业选择高风险性投资项目的意愿较强。Risk2的最小值为-3.570,最大值达-1.963,相差1.607,表明企业风险承担水平在不同制造业企业中存在较大差异;Digit均值为1.313,标准差为1.367,表明制造业企业的数字化转型程度不是很高,且不同企业的数字化转型程度呈现一定差异性。

(二)基准回归结果

根据式(2)进行多元回归,结果见表3所列。从表3列(1)、列(2)可以看出,Digit系数分别为0.012 3和0.009 7,均在1%水平上显著,表明数字化转型显著正向影响制造业企业风险承担水平,H1得到验证。对制造业企业而言,企业数字化转型能够帮助其获取更多的高风险性投资资金,提高其生产效率,促使企业管理者选择高风险性投资项目,从而提高企业风险承担水平。

(三)稳健性检验

本文通过引入工具变量、替换关键变量、削弱遗漏变量影响三种方法进行稳健性检验,以验证结论的可靠性。

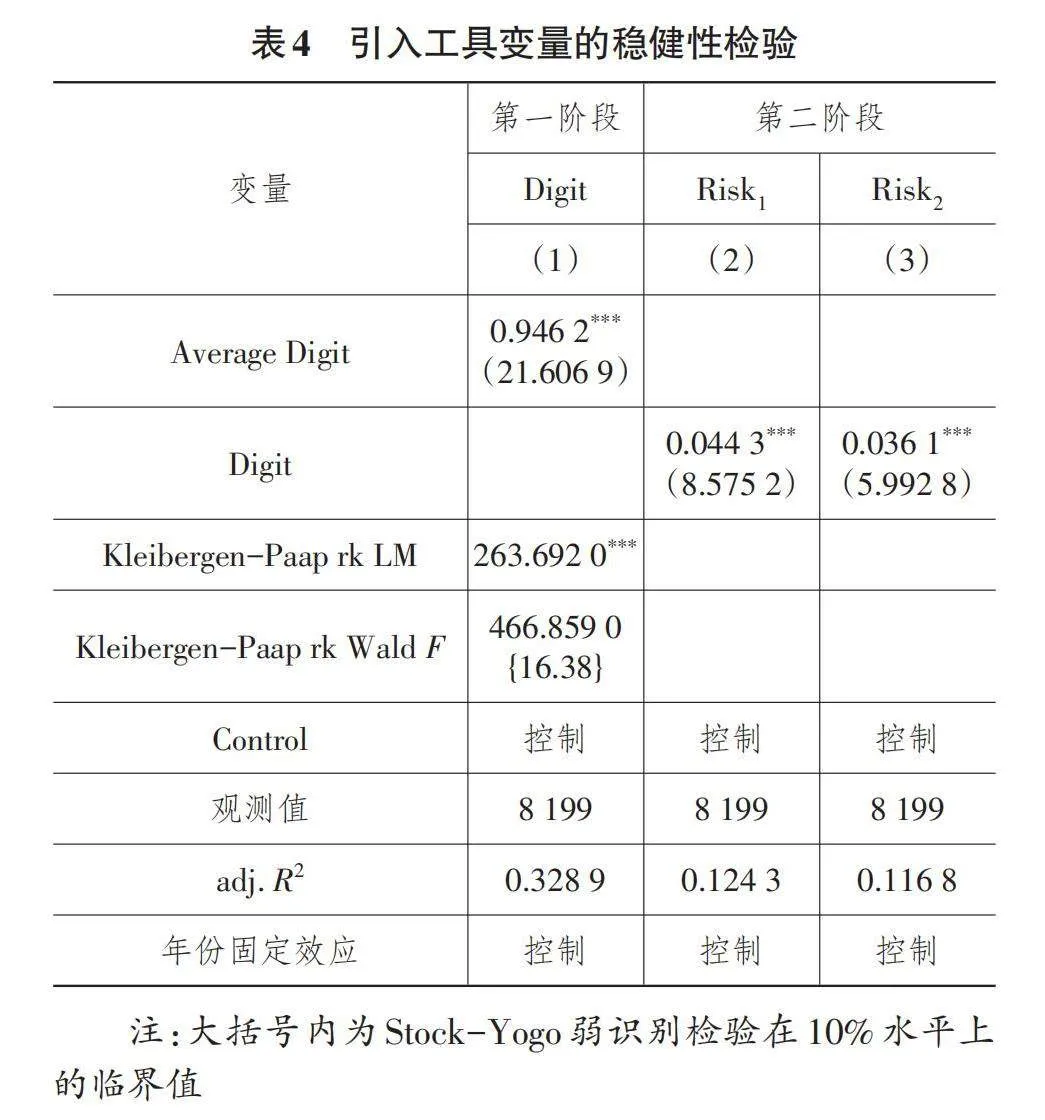

1. 引入工具变量的稳健性检验

为缓解内生性问题对结论的影响,本文通过引入工具变量进行稳健性检验。由于同年份、同行业其他企业的数字化转型程度容易对本企业的数字化转型程度产生影响,但并不直接作用于本企业的风险承担水平,满足工具变量的使用条件,因此,参考唐要家等[36]的研究,本文以同年份、同行业其他企业数字化转型指数的均值(Average Digit)作为工具变量,进行两阶段最小二乘估计。

第一阶段回归结果见表4列(1),可以看出,Average Digit的系数在1%水平上显著为正,表明在同一年度、同一行业内,其他企业的数字化转型指数平均值与本企业数字化转型指数之间存在高度相关性,符合工具变量的相关性要求。此外,Kleibergen-Paap rk LM统计结果为263.692 0,在1%水平上显著,表明不存在识别不足问题;Kleibergen-Paap rk Wald F统计结果为466.859 0,这一数值超过了Stock-Yogo弱识别检验在10%水平上的阈值,可以认为不存在弱工具变量问题,这些检验都证实了本研究选择的工具变量具有很好的适用性。第二阶段回归结果见表4列(2)和列(3),可以看出,Digit的系数均在1%水平上显著为正,说明考虑内生性问题后,原结论仍成立。

2. 替换关键变量的稳健性检验

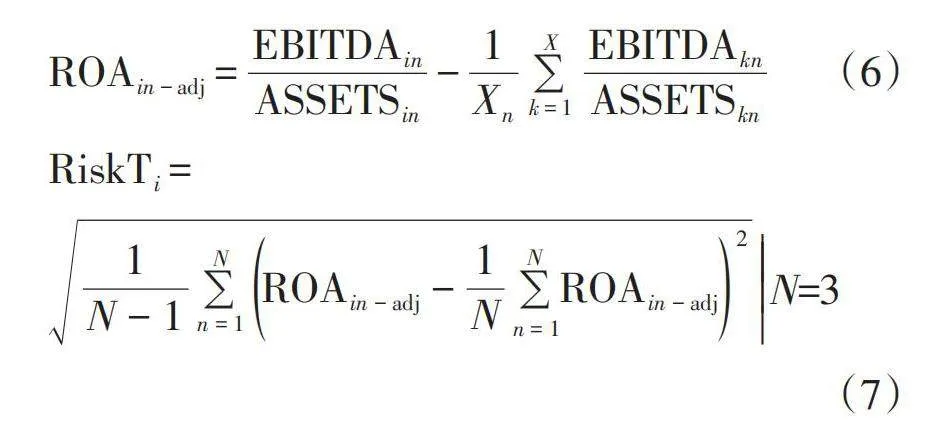

本文进一步通过改变制造业企业风险承担水平的衡量方式进行稳健性检验。随着企业风险承担水平的提高,企业未来现金的流入可能会出现较大的波动,因此,本文参考余明桂等[2]的研究,利用企业盈利的波动性衡量风险承担水平(RiskT)。ROAi为企业i相应年度的息税折旧及摊销前利润与当年末资产总额的比率,首先,将制造业企业的行业分类细化,对制造业企业每一年的ROAi采用行业平均值进行调整;然后,使用公式(6)和公式(7)的计算方法,以3年(n年至n+2年)为一个观测时段,观测该时段内经行业调整的ROAi标准差。N为观测时段,取值为3,n表示在观测时段内的年度,取值为1~3。计算公式如下:

[ROAin-adj=EBITDAinASSETSin-1Xn∑Xk=1EBITDAknASSETSkn] (6)

[RiskTi =]

[1N-1∑Nn=1ROAin-adj-1N∑ROAin-adjN n=1 2 ] [ N=3](7)

替换因变量衡量方式后,根据式(2)重新进行多元回归,结果见表5所列,可以看出,Digit系数为0.003 0,且在1%水平上显著,检验结果表明,本文的结论具有稳健性。

3. 削弱遗漏变量影响的稳健性检验

尽管基准回归纳入了一系列控制变量,但仍可能会遗漏数字化转型影响企业风险承担水平的重要变量。针对这一问题,本文在基准回归模型(2)的基础上加入地区固定效应(Province),将企业注册地所属省份作为控制变量,从而有效控制地区层面的影响,构建新的模型如下:

[Riskit=β0+β1Digitit+β2Controlsit+Yeart+Provincet+εit] (8)

本文对模型(8)重新进行回归,结果见表6所列,可以看出,在控制地区效应后,Digit的回归系数分别为0.010 3、0.007 8,均在1%水平上显著,与基准回归结果一致,表明在控制了地区固定效应后,数字化转型仍可以提高制造业企业风险承担水平,增强了检验结果的说服力。

(四)中介作用检验

1. 外部交易成本的中介作用

本文将外部交易成本作为中介变量重新进行回归,结果见表7列(1),可以看出,Digit的回归系数为-0.007 1,在1%水平上显著,表明数字化转型降低了企业外部交易成本。结合上文分析认为,外部交易成本在数字化转型影响制造业企业风险承担水平过程中发挥中介作用,即数字化转型可以通过降低外部交易成本提高制造业企业风险承担水平,H2得到验证。

2. 内部控制质量的中介作用

本文将内部控制质量作为中介变量重新进行回归,结果见表7列(2),可以看出,Digit的回归系数为0.004 8,在1%水平上显著,表明数字化转型提高了内部控制质量。结合上文分析认为,内部控制质量在数字化转型影响制造业企业风险承担水平过程中发挥中介作用,即数字化转型可以通过提高内部控制质量提升制造业企业风险承担水平,H3得到验证。

(五)调节作用检验

为检验供应链集成的调节作用,本文对式(5)进行回归,结果见表8所列,可以看出,交互项的系数为0.042 7、0.043 8,分别在1%、5%水平上显著,说明供应链集成对数字化转型影响制造业企业风险承担水平起到正向调节作用,H4得到验证。

(六)异质性检验

本文根据产权性质差异,将样本企业划分为国有制造业企业和非国有制造业企业,并根据式(2)逐一检验两组样本,回归结果见表9所列。

从表9列(1)和列(2)可以看出,Digit的回归系数分别为0.004 9和0.001 4,均不显著,表明在国有制造业企业中,数字化转型对企业风险承担水平的影响并不显著。从列(3)和列(4)可以看出,Digit的回归系数分别为0.013 9和0.011 3,均在1%的水平上显著,表明在非国有制造业企业中,数字化转型会提高企业风险承担水平。原因为:一方面,相较于非国有制造业企业,国有制造业企业更容易受社会的关注和监督、企业内部管理制度更严格、面临的委托代理问题也更少,因此,对国有制造业企业而言,数字化转型在缓解委托代理问题和提高内部控制质量方面发挥的作用相对有限,进而弱化了其对企业风险承担水平的影响;另一方面,由于非国有制造业企业面临的融资约束和信息不对称问题更加严峻,因此,数字化转型能够更有效地缓解其融资约束和信息不对称问题,同时也能降低其外部交易成本,从而改善企业风险承担状况。

五、结论与启示

(一)研究结论

本文以2012—2022年中国A股制造业上市公司为研究样本,基于交易成本理论、委托代理理论、信息不对称理论和供应链管理理论,检验了数字化转型对制造业企业风险承担水平的影响。主要研究结论为:数字化转型对制造业企业风险承担水平具有显著的促进作用,并且此结论在采取一系列稳健性检验之后仍成立;数字化转型可以通过降低企业外部交易成本、提高企业内部控制质量正向影响制造业企业风险承担水平;供应链集成在数字化转型影响制造业企业风险承担水平过程中起到正向调节作用,即制造业企业与上下游企业的业务规模越大、业务稳定性越高,数字化转型对制造业企业风险承担水平的正向影响越大;数字化转型对企业风险承担水平的促进作用在非国有制造业企业中显著,而在国有制造业企业中不显著。

(二)管理启示

从企业角度来看。首先,企业管理者应推动数字技术与组织管理、战略规划等深度融合,深化数字技术在市场交易和管理决策中的应用。将供应链集成理念融入企业的经营决策中,加强与上下游企业的战略合作,充分运用外部资源,提高企业运营效率和抗风险能力。其次,企业应完善公司内部监管制度,避免因管理层权力过度集中导致的机会主义行为。最后,制造业企业可以将数字技术融入供应链的计划、采购、制造、运输等流程中,通过构建数字化平台、共享数据信息等手段优化供应链管理。

从政府角度来看。政府可以加大对制造业企业数字化转型的支持力度,助力其高质量发展。在数字经济时代,制造业企业的数字化转型是抓住新工业革命发展机遇的关键,提升制造业企业数字化转型程度可以显著提高其风险承担水平,有助于制造业企业可持续发展和我国经济高质量增长。

(三)不足与展望

本文存在以下不足:一是仅从资源配置视角揭示了数字化转型对制造业企业风险承担水平的影响机制。除了上述机制外,可能还存在其他影响企业风险承担水平的因素,在未来的研究中需要充分考虑。二是仅选取了A股制造业上市公司的数据进行研究,未考虑其他制造业企业,未来可采用更加全面的数据展开研究,得出更具有普适性的结论和建议。

参考文献:

[1]陈小辉,张红伟.数字经济如何影响企业风险承担水平[J].经济管理,2021,43(5):93-108.

[2]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[3]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[4]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152,250.

[5]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[6]康瑾,陈凯华.数字创新发展经济体系:框架、演化与增值效应[J].科研管理,2021,42(4):1-10.

[7]周卫华,刘一霖.管理者能力、企业数字化与内部控制质量[J].经济与管理研究,2022,43(5):110-127.

[8]张娆,路继业,姬东骅.产业政策能否促进企业风险承担?[J].会计研究,2019(7):3-11.

[9]张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015(11):161-175.

[10]MCLEAN R D,ZHAO M. The Business Cycle,Investor Sentiment,and Costly External Finance[J]. Journal of Finance,2014,69(3):1377-1409.

[11]PALIGOROVA T. Corporate Risk Taking and Ownership Structure[EB/OL]. [2024-03-23]. https://www.bankofcanada.ca/2010/01/working-paper-2010-3/.

[12]JOHN K,LITOV L,YEUNG B. Corporate Governance and Risk Taking[J]. Journal of Finance,2008,63(4):1679-1728.

[13]FACCIO M,MARCHICA M T,MURA R.Large Shareholder Diversification and Corporate Risk Taking[J]. Review of Financial Studies,2011,24(11):3601-3641.

[14]高磊.管理层激励、风险承担与企业绩效研究[J].财经理论研究,2018(4):1-18.

[15]苏坤.董事会规模与企业风险承担:产权性质与市场化进程的调节作用[J].云南财经大学学报,2016,32(2):139-148.

[16]SERFLING M A. CEO Age and the Riskiness of Corporate Policies[J]. Journal of Corporate Finance,2014,25:251-273.

[17]黄大禹,谢获宝,邹梦婷,等.数字化转型对企业风险承担水平的影响——作用机制与影响渠道[J].科技进步与对策,2023,40(11):1-10.

[18]陈倩,戚湧.数字经济发展对企业风险承担能力的影响研究——基于政府知识产权保护与企业研发支出的调节效应[J].南京理工大学学报(社会科学版),2022,35(6):32-38.

[19]王会娟,陈新楷,陈文强,等.数字化转型能提高企业的风险承担水平吗?[J].财经论丛,2022(12):70-80.

[20]刘妍,马超然,林子昂.企业数字化转型与风险承担水平[J].工业技术经济,2023,42(5):38-46.

[21]刘丽娜,张盼盼.高质量发展、数字化转型与企业风险承担——来自制造业企业的准自然实验[J].会计之友,2024(3):42-49.

[22]COASE R H. The Nature of the Firm[J]. Economica,1937,4(16):386-405.

[23]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[24]MALONE T W,YATES J,BENJAMIN R L. Electronic Markets and Electronic Hierarchies[J]. Communications of the ACM,1987,30(6):484-497.

[25]施炳展,李建桐.互联网是否促进了分工:来自中国制造业企业的证据[J].管理世界,2020,36(4):130-149.

[26]ADNER R,PURANAM P,ZHU F. What is Different About Digital Strategy? From Quantitative to Qualitative Change[J]. Strategy Science,2019,4(4):253-261.

[27]DEUMES R,KNECHEL W R. Economic Incentives for Voluntary Reporting on Internal RJT0p652HF//x4qKgY7k03Q==isk Management and Control Systems[J]. Auditing:A Journal of Practice &Theory,2008,27(1):35-66.

[28]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011(2):81-99,188.

[29]BIAIS B,HEIDER F,HOEROVA M. Risk-Sharing or Risk-Taking?Counterparty Risk,Incentives,and Margins[J]. The Journal of Finance,2016,71(4):1669-1698.

[30]CHEN I J,PAULRAJ A,LADO A A. Strategic Purchasing,Supply Management,and Firm Performance[J]. Journal of Operations Management,2004,22(5):505-523.

[31]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

[32]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[33]王瑶,黄贤环.内部控制与实体企业金融化:治理效应抑或助推效应[J].财经科学,2020(2):26-38.

[34]李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效——企业家精神的调节效应[J].经济管理,2021,43(10):5-23.

[35]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[36]唐要家,王钰,唐春晖.数字经济、市场结构与创新绩效[J].中国工业经济,2022(10):62-80.

[责任编辑:夏同梅]