普惠金融视角下供销合作社开展农村金融服务的调查研究

2024-08-27朱文浩李嘉

摘要:推动我国普惠金融的高质量发展,需要加大对新型农业经营主体的金融保障力度,需要健全农村金融服务体系。供销合作社以为农服务为宗旨,不断提高普惠金融服务水平,在信用合作、产业贷款、农业供应链金融等方面取得了许多成果。本文基于全国的136份供销基层组织的调查数据,研究了基层组织提供农村金融服务的主要效果、存在的难点。结果发现,六成以上的基层组织已经开展金融服务,助农贷款、合作发展基金和涉农保险业务是主要服务内容,融资担保业务开始崛起,基层工作热情很高。然而,基层组织普遍对金融服务工作的职能定位认识不清晰,金融服务与供销业务的融合度不足,基层的发展基础相对薄弱。因此,基层组织要持续加强与金融机构的信用合作,以实体产业为支撑,打造“供销产融生态圈”,切实为基层主体提供普惠金融服务。

关键词:供销合作社 基层组织 农村金融服务 信用

2023年10月召开的中央金融工作会议明确提出,“要加快建设金融强国,优化金融服务,坚定不移走中国特色金融发展之路”。同年《国务院关于推进普惠金融高质量发展的实施意见》发布,文件强调,健全农村金融服务体系是助力乡村振兴国家战略的重要手段,特别要提高对农户、返乡入乡群体、新型农业经营主体的金融服务水平,要积极发展农业供应链金融,重点支持县域优势特色产业。

农村金融服务体系是我国金融体系的重要组成部分,推动农村普惠金融的高质量发展是建设金融强国的应有之义。供销合作社作为党和政府做好“三农”工作的合作经济组织,坚持为农服务宗旨,自觉担当惠民利民的责任和使命,是贯彻落实国家普惠金融高质量发展的重要力量。特别以基层社、县级社为代表的供销社基层组织,充分发挥信息优势、网络优势,切实为农户、专业合作社等基层农业经营主体提供农村金融服务,取得了良好效果。

然而,供销合作社不是金融机构,没有筹集资金和放贷的职能,更不是直接承担信用风险的主体,其金融服务的内容、覆盖面、效果都不及正规金融机构。同时,由于专业人才、资金及扶持政策的缺乏,供销基层组织“有心无力”、“想干不敢干”的现象普遍存在。本研究旨在以问卷调查、面对面访谈的形式,全面了解当前供销社基层组织的农村金融服务水平,厘清供销社的职能定位和业务边界,挖掘供销基层组织开展金融服务的主要难点,并提出对策建议。

一、发展现状

供销合作社的基层组织是指县级供销社、位于乡(镇)的基层社和综合服务社等。它们与家庭农场、农民专业合作社、村集体企业以及农户建立直接联系,并成为落实供销系统金融服务政策的直接推动者和实践者。本研究的数据来源于2023年11月份在供销系统培训班上的调查问卷和实地访谈。本次调查问卷共发放142份,样本覆盖了东中西部地区各省份,共回收有效问卷136份,样本有效率达到95.77%。调查结果显示:

(一)六成以上的基层组织已经开展农村金融服务

根据问卷,共计84家基层组织已经开展金融服务,占比61.76%。供销社切实发挥了基层网点优势,实现金融活水的引流下沉。从融资规模上看,通过基层组织搭建农村金融服务桥梁促成的贷款规模占区域农村贷款规模的比例达到39.11%,帮助解决了基层近四成的融资需求,真正把为农服务落到实处,综合服务平台的效果十分显著。

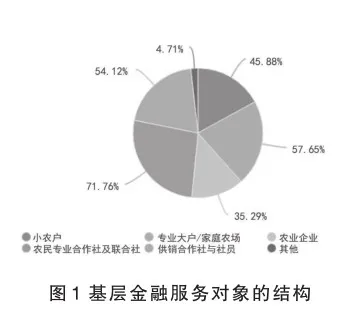

从服务对象上看,有71.76%的基层组织为农民专业合作社及联合社提供金融服务,家庭农场、小农户也是供销基层组织的主要服务对象。供销合作社始终坚持为农服务的宗旨,面向小微农业经营主体提供金融服务,既注重发挥专业合作社对小农户的带动作用,也直接向小农户提供普惠金融服务。

同时,供销基层组织的金融服务覆盖面在不断扩大,为越来越多的系统外经营主体牵线搭桥。据不完全统计,供销农村金融的系统外服务对象占比已经从2020年的32.56%提高到2023年的45.88 %,供销合作社已经成为助力我国农村普惠金融建设的重要力量。

(二)与银行联合推广助农贷款是主要服务内容

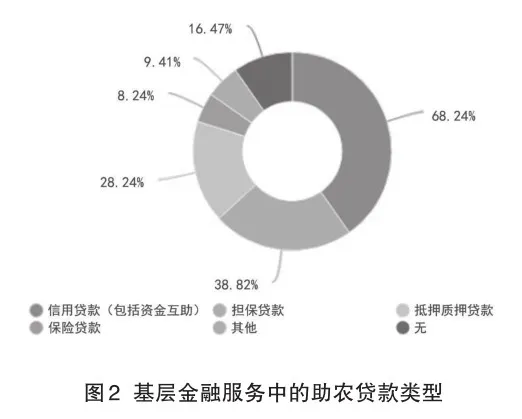

各地基层组织围绕区域性金融需求,参与开展了助农贷款、资金互助、整村授信和基层网点代办等多样化金融服务。助农贷款业务占比44.85%,成为基层组织金融服务的主要内容,其中,与银行联合合作搭建信用融资桥梁(67.06%)是主要形式。基层组织发挥信息优势,以“白名单”的形式向银行推荐优质的融资主体,帮助许多缺乏抵押品的农户、合作社解决资金困难。其次,有44.71%的基层组织与银行联合开发和推广产业贷。根据访谈,山东、广东、浙江等地纷纷依托当地特色产业,与区域性金融机构开发了农耕贷、园区贷、农资贷等特色信用产品,发展势头良好,但贵州、广西等地的省市级社已经推广了产业贷,却经常出现“上层红火、下层萎靡”“越下沉越消失”的情况。

在金融服务中,合作发展基金(占比16.91%)、涉农保险业务(占比11.76%)分别位居第二、三位。许多县级社积极争取发展基金,以股权投资、建立风险基金池等方式与上级社联合拓展服务内容,基层社更多地着眼于落地和实施。涉农保险业务近年来有快速发展之势,许多供销社与地方保险机构合作,围绕农产品产量、价格等要素,开发推广特色农业保险。如广西供销循环经济产业集团以土地托管为抓手,建立糖料甘蔗种植基地,并与保险公司联合推广了糖料蔗种植保险、甘蔗种植火灾保险附加风力指数保险、糖料甘蔗产量保险、糖料蔗收益保险等一系列产业保险新品种,极大地激发了农户的种植热情,联农带农效果显著。

(三)融资担保业务崛起,内部资金互助的发展呈现两极分化

从助农贷款的类型上看,有68.24%的基层组织提供了信用贷款(包括内部资金互助)相关服务,信用已经成为优化农村资金配置的主要工具。基层社主动求变,与地方农信社、农商行等机构联合开展“整村授信”,助力创建“信用户”“信用村”“信用乡”,取得了良好效果。有38.82%的基层组织与区域性融资担保机构开展联合合作。2019年,国家农业信贷担保联盟有限责任公司与中华全国供销合作总社签订了战略合作协议,联合发文明确了合作机制。各省市级农担公司与供销合作社进行了共同探索,在市县级形成了多种“接地气”的合作模式。其中“供银担”做法的适用性、可复制性较强,近年来得到了较快发展。

值得注意的是,在供销合作社领办的农民专业合作社内部开展的资金互助服务,占助农贷款服务的比重高达45.88%。根据小组讨论和重点访谈记录,一方面,安徽、陕西、浙江等地农民专业合作社的内部资金互助业务因较大的市场需求而继续发展。一些农民专业合作社建立了社员信用信息数据库,出台了社员信用评价办法,维持了较低水平的坏账率,信用风险得到了有效防范。另一方面,广西、贵州等地的资金互助业务出现衰退趋势,部分原因是银行机构的金融服务不断下沉到基层而被动溢出,目前基本属于停滞状态。

(四)基层组织开展金融服务的热情很高,但发展基础仍然薄弱

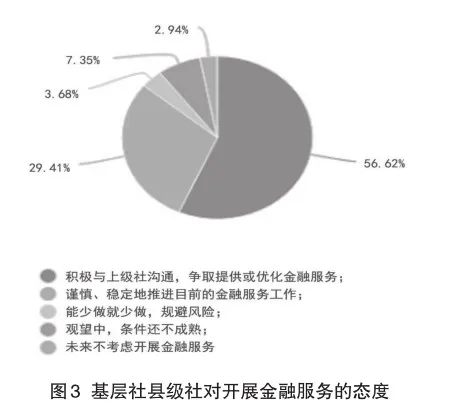

在52家尚未开展金融服务的基层组织中,有4家完全不考虑开展,有10家仍在观望中。在全部调查对象中,56.62%的基层组织具有较高的服务热情,想积极参与或进一步优化金融服务,29.41%的基层组织持谨慎态度,强调金融风险防范,希望稳定有序地推进目前的金融服务工作。总体来看,基层组织的为农服务热情很高,希望打通供销与信用的联结通道,全方位打造为农服务综合平台。

对已经开展金融服务的基层组织来说,有配套的扶持政策(63.53%)、与金融机构建立的合作关系(31.76%)是两大主要优势。对未来计划开展或计划进一步优化金融服务的基层组织来说,亟需的条件主要包括扶持政策支持、专项资金支持和专业人才支持。可以说,金融服务本身的特殊性、严格的金融监管态势决定了政策对基层金融服务的关键作用。供销基层组织开展金融服务面临的主要问题包括金融发展基础薄弱、政策法规的门槛限制以及风险防控能力不足等。供销合作社长期深耕农业农村,在农产品流通、农业社会化服务、农资供应等领域有显著优势,配套的农村金融服务相对匮乏,缺乏专业的金融人才和服务经验。

可以看到,基层组织能够准确把握金融服务本身的复杂性、专业性和风险性,也对自身的职能定位、开展金融服务的能力有清醒的认识。同时,大部分基层组织始终对提供金融服务有较大的工作热情,希望能切实为专业合作社、小农户提供便利的普惠金融服务。

二、难点分析

(一)对农村金融工作的认识不到位、动力不足

供销系统的农村金融工作部署相对滞后,各地供销社对农村金融工作的重要性认识还不到位,缺乏开展相关工作的思想意识,对参与多层次农村金融服务体系建设的着力方向和职责边界把握不准,创新思路和工作方法欠缺,想干也无章可循、无从下手。

农村金融服务体系建设是一项综合性系统工程,涉及的部门多、领域广,需要投入大量的人力、物力、财力,工作专业性强、复杂程度高,目前主要由人民银行、金融监管局、农业农村部等部门联合推进。供销合作社参与农村金融服务体系建设,仍面临职能分工不明确、专业人才不足、资金技术难以保障、部门间协调难度大等现实困境。有的地方供销合作社还存在“多做多错、少做少错、不做不错”的思想包袱和畏难心理。在没有获得足够政策支持和激励的情况下,供销社主动参与金融服务的动力不足,积极性不高。

(二)金融服务与供销现有业务的融合度不足

当前,供销社提供的农村金融服务内容相对传统,形式也比较单一,且与供销合作社的业务结合不够紧密。部分地区依托农资、农产品流通等板块,与银行合作开发了定制化的信贷服务,但在日用消费品流通、再生资源回收利用等板块,积累的产业链优势尚未与金融服务进行深度融合。

供销社与银行的合作方式主要以信用合作为主,建立白名单数据库、挖掘农村信用资产、助力“信用村”建设等,但信用合作在金融领域外的应用场景尚未形成,对农业经营主体的守信正向激励不足,特别是对没有信贷需求的农业经营主体影响很小,信用在农村生产生活中的便利性(如信用积分兑换日用品、农资采购有折扣)没有充分体现,惠民惠农的信用应用场景没有被充分挖掘。

随着乡村振兴的全面推进,农村信用应用场景将不断向生活领域拓展。供销合作社如何发挥基层网点优势,把诚信度和合规度的信用内容融合到乡风文明、乡村治理等与农民生产生活密切相关的领域,也是下一步需要思考的问题。

(三)基层薄弱的金融服务基础导致政策落实存在困难

今年中央一号文件提出,要加大对国家乡村振兴重点帮扶县的金融支持力度,要继续深入推进农村信用体系建设。2021年《全国供销合作社“十四五”发展规划和二〇三五年远景目标》指出,要加强与银行类金融机构的战略合作,探索开展更高层次的资金调剂。可以看到,国家高度重视农村地区的融资问题,不断加强乡村振兴的金融扶持力度,总社也出台了相应的扶持政策。然而,政策越往下行,执行的难度越大,效果不尽人意。

各地供销社的发展水平差异较大,部分地区的金融服务基础非常薄弱。一方面,甘肃、青海等地区的省级社尚未出台明确的农村金融服务政策,许多基层社还没开展金融服务。另一方面,山东、江苏、河北等地区的省市级社,与地方金融机构签署了战略合作协议,顶层设计相对完善,但落实到县级、乡镇时,就打了折扣。基层组织普遍缺乏专业的金融人才,缺乏专项的启动资金支持,政策的具体落地存在障碍。部分地方缺乏良好的实体产业支撑,金融活水的引流缺乏实体经济的载体,银行“放款难”的现象普遍存在。

三、对策建议

(一)提高思想认识,积极担当作为

供销合作社要充分重视农村金融服务工作,要深刻理解信用、金融对深化供销社改革、全面推进乡村振兴的重要作用。一是对基层干部来说,要找准切入点、结合点、着力点,推动现有的业务工作与金融服务相互融合促进,从而更好地调动供销基层干部的积极性和主动性;二是要加强对供销系统干部的金融专题培训,提高供销人对农村信用、农村金融的认识水平,夯实供销系统干部开展信用工作的基础。

(二)厘清职责边界,加强顶层设计

供销合作社要准确把握参与农村金融工作的职能边界和角色定位,坚持合作经济组织属性、为农服务宗旨,强化金融风险防范,严格按照金融监管的要求提供农村金融服务。一是要积极整合资源,以“总对总”合作等形式,由总社、省级社牵头,与金融机构、职能部门确定具体合作方案,从上而下、由点及面、试点先行、逐层铺开。如2019年供销合作总社与国家农担公司的深度合作,已经在各省全面铺开并取得积极成效;二是积极争取政策支持,加强与政府部门的联系,以专项建设基金、优惠利率、财税补贴等方式向地方政府争取资金支持,在农村信用体系建设、金融业务牌照申请等方面积极向发改委、人民银行争取政策支持。

(三)加强信用合作,凸显供销特色

供销合作社要与各类金融机构协同合作,以传统产业为支撑,打造具有供销特色的全新的信用应用场景。既要坚持为农服务,满足农户、家庭农场等小微农业经营主体的普惠金融需求,又要发挥核心企业的信用增强效应,满足供应链上下游企业的信贷需求。

农资供应、土地托管、农产品流通等领域一直是供销合作社的传统产业,也涌现了中农资、新合作、中再生等一批行业领军企业。一方面,要以传统产业为支撑,以基层组织为载体,把购销合同、农业订单等作为小微主体的信用证明文件,与金融机构联合开发普惠信用产品;另一方面,要立足产业链的信息优势,以社有企业为核心企业,建立信用“白名单”,依托应收账款、电子仓单等,为供应链上下游的信用优质客户提供信用推荐。

同时,要强化金融科技应用,积极搭建“信用棉花”“信用农资”“信用流通”等特色应用场景,与金融机构共建具有供销特点的线上交易、融资、信用综合平台,打造以产业为核心、以平台为拓展的“供销产融生态圈”。

(四)完善增信服务,防范金融风险

供销合作社要坚持风险收敛、总体可控的原则,与各金融机构明确风险管理中的职责分工,强调以信息优势降低、分散主体的违约风险,不断完善增信服务,为农业经营主体搭建信用桥梁。同时也要严格控制风险外溢,防范风险向实体产业的传播。

一是与各类金融机构、政府部门合作,提供担保、保险等增信服务,推广“供银担”“供保担”等较成熟的合作模式;二是鼓励有条件的地方社设立风险补偿基金,由合作银行代为管理,供销合作社承担部分信用违约风险,严格按照保证金的风险补偿比例赔付,要特别强调的是风险补偿基金的日常处置、专项账户变动,在所有参与主体之间必须实现信息同步,杜绝无故挪用、划转及透支等异常情况;三是供销合作社要发挥基层的信息优势,加强对资金用途、主体生产经营状况、信用事件的密切跟踪,实现风险识别与预警。

参考文献:

[1]周爱玲,刘茜,张丽君.基于农户视角的河北省农村金融生态环境评价与优化路径研究[J].农业经济,2024(03):111-113.

[2]张凡,李渊,张龙耀.农村普惠金融服务点对农户信贷行为的影响[J].南开经济研究,2024(02):215-232.

[3]王修华,余琳慧,彭德荣.党的十八大以来我国金融支农政策的演进特征与发展趋势[J].华南师范大学学报(社会科学版),2024(02).

[4]朱文浩,李嘉.供销合作社助力农村信用体系建设的路径分析[J].中国物价,2023(09):121-124.

Research on the Rural Financial Services Provided by Supply and Marketing Cooperatives

——A questionnaire survey based on grass-roots of supply and marketing cooperatives

Zhu Wenhao Li Jia

Abstract: To promote the high-quality development of inclusive finance in China, we need to increase the financial guarantee for new agricultural business entities, improve and perfect the rural financial service system. With the aim of serving agriculture, supply and marketing cooperatives have continuously improved the level of inclusive financial services, and have achieved great results in credit cooperation, industrial loans, and agricultural supply chain finance.Based on survey data from 136 grassroots organizations, the article is studying the effects and difficulties in providing rural financial services.It was found that more than 60% of grassroots organizations have already provided the financial services, with agricultural loans, cooperative development funds, and agricultural insurance as the main service contents. Financing guarantee has great business development. The work enthusiasm of grassroots communities is very high.However, grassroots communities generally lack a clear understanding of the functional positioning of financial services work, and the integration of financial services and supply and marketing business is insufficient. The development foundation is relatively weak. Therefore, grassroots organizations should continue to strengthen credit cooperation with financial institutions, rely on physical industries as support, create a " Industry and finance ecosystem of supply and marketing cooperatives", and effectively provide inclusive financial services to grassroots entities.

Keywords: supply and marketing cooperatives; Grassroots organizations; Rural financial services; credit

(作者单位:中华全国供销合作总社管理干部学院中国宏观经济研究院投资研究所)

责任编辑:李丽君