日韩欧美固态电池进展几何

2024-08-13赵子垚

谁在固态电池领域专利“遥遥领先”?

2022年7月,《日本经济新闻》曾与专利调查公司Patent Result发起联合调查,通过梳理向日美欧中等10个国家和地区以及世界知识产权组织(WIPO)等2个机构提出申请的全固态电池相关专利,结果显示,在自2000年至2022年3月的专利申请总数中,日企前五占四,而丰田汽车更是凭借1331件的总数力压第二名松下控股(445件),成为调查期内固态电池研究领域的冠军企业。

诚然,自1990年代起,丰田汽车就着手广泛申请涉及固态电池的专利,涵盖电池结构、材料、制造工序等多个方面,从而取得了较大的先发研究优势。但如今,尽管丰田方面在2023年宣称其固态电池技术取得重大突破,但随着受其“震撼”的中韩欧美等众多海外竞争者纷纷加速追赶,因此,以丰田为代表的日企能否在固态电池实用化竞争方面继续保持优势,正在成为一个值得追踪的有趣话题。

不过,无论丰田的进展如何,由其带动的固态电池发展之势正在激起千层浪,而固态电池也凭借能量密度跨越式升级、安全性能可显著提高等预期优势,吸引着全球相关产业链的奋勇前行。同样有趣的是,当实力雄厚的中国对手们依托“半固态”产品正逐步接近全固态电池技术的最终实用化之外,日韩、欧美也逐步形成了各有差异的固态电池研发技术方向和实用化进展,双方群体的背后考量也同样值得深入探讨。

技术侧重各有偏好

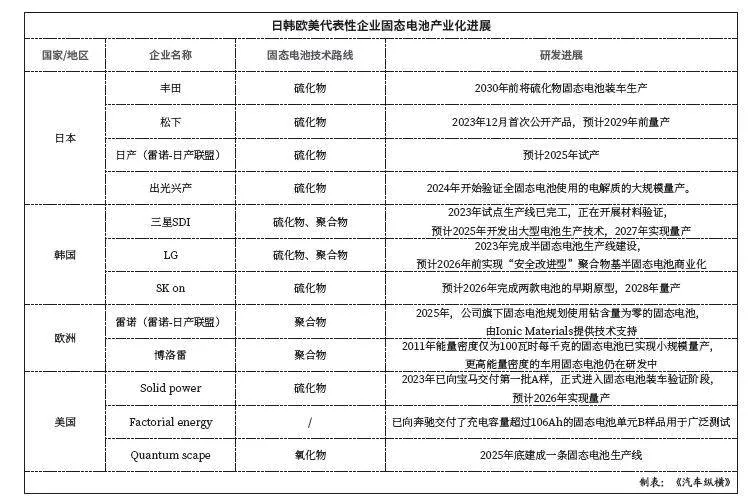

在全球范围内,固态电池仍处于研发和小规模生产测试阶段。而根据电解质类型的不同,固态电池可分为聚合物、氧化物和硫化物三种,并随之衍化出对应的技术路线。其中,日韩企业致力于全固态电池的产业化落地,主攻硫化物技术路线。其看重的便是硫化物电解质固态电池较高的电导率和出色的性能预期表现,并认为这是最适合用于电动汽车的固态电池技术路线,商业化前景足够广阔。尽管受制于全固态电池产业化的材料技术、制备技术不够成熟、生产成本过高等主要局限,以及硫化物电解质自身的界面稳定性差等研究难题。但日本企业依托在固态电池的研发起步较早且在开发领域处于技术领先地位的客观优势,还是让丰田、日产、本田等日企依然锚定着这一技术路线。

在车企端,丰田已提出在2030年前将硫化物固态电池装车生产的目标。日产汽车则预计2025年生产第一批低成本固态电池,并计划在2028年推出一款由固态电池提供动力的全新电动汽车产品。至于电池端,韩国电池企业如LG、SK On、三星SDI等也均选择在锂硫固态电池领域布局,其中,三星SDI计划在2027年开始量产全固态电池,SK On目标则是在2028年实现固态电池的商业化,至于LG方面则预计2030年实现全固态电池量产。

相对而言,欧洲企业更倾向于聚合物电解质固态电池技术路线,认为这一路线技术相对成熟、发展速度较快,有利于率先实现商业化应用。然而,由于聚合物电导率上限较低,欧洲车企的固态电池在实际续航能力上尚不及液态锂电池,目前尚未形成明显的趋势。

因此,大部分欧洲车企目前也在与美国电池初创企业合作推动固态电池发展。大众、宝马、梅赛德斯-奔驰等通过投资Quantum Scape、Solid Power等美国初创企业,确保其在固态电池领域的技术探索不落后。例如,大众作为Quantum Scape的最大股东,计划推动后者在2025年底建成一条固态电池生产线。Solid Power早在2023年就已向宝马交付第一批A样,正式进入固态电池装车验证阶段,预计2026年实现量产。

日韩奋进,欧美踌躇

除技术路线侧重外,在企业参与方分工搭配上,似乎也正表现出日韩与欧美的参与度差异:一边是日本车企和韩国动力电池企业的强强联合,另一边是欧洲车企与美国电池初创公司组合,不论是从研发规模、材料来源还是商业化配套完善的潜在关联相比较,日韩企业显然占据更大优势。

当然,日韩企业的奋进自有“背书”。2021年,隶属于日本政府经济产业省的日本新能源产业技术综合开发机构(NEDO)与丰田汽车、松下能源等企业启动新一代高效电池“全固体电池”核心技术的开发,力争通过全国力量推进研发,实现电池产业的赶超。该项目合作企业达到23家。与此同时,经济产业省也提供了约1205亿日元,支持日产汽车和本田汽车的高性能蓄电池及原材料的开发、再利用技术。

至2022年9月,日本电池产业战略研究公私理事会又发布《电池产业战略》,提出到2030年建立150吉瓦时/年的国内制造基地,全球生产能力达600吉瓦时/年,以提高日本电池产业竞争力,目标是到2030年左右实现全固态锂电池的正式商业化应用。此外,随着日本三井金属年产十吨级的硫化物固态电解质材料生产线宣布建成,也为意图大展拳脚的日本相关企业提供了稳定的配套硫化物材料来源。

在韩国,在今年4月,该国产业通商资源部称,将与本土三大动力电池企业LG、SK On、三星SDI联合投资,计划到2030年投入20万亿韩元开发固态电池等先进电池技术,以期率先实现固态电池的商业化生产。

至于欧洲,尽管欧盟尚未出台专门立法推动固态电池的发展规划,但欧洲相关企业仍在积极进行技术储备的更新与产业化铺垫。例如,今年1月,大众汽车集团旗下子公司Power Co完成了对Quantum Scape固态电池的耐力测试,结果表明其可实现50万公里超长寿命,充放电1000次仍保持95%容量,证明了其超长寿命和几乎不衰减的续航能力,也有力证明了固态电池的潜力。前景似乎一片大好,然而大众的投入仍然有限,也未给出像日本企业那样明确的上车应用时间表,其主要考量还是鉴于无法具体确定固态电池何时才能实现大规模商用,只能静待潜在机会的到来。

同期,梅赛德斯-奔驰CTO马库斯·舍费尔(Markus Schäfer)也曾表示,目前锂电池的能量密度提升速度超出预期,甚至可以与多家车企大力研发的固态电池预期性能相媲美。因此,固态电池技术对于未来电动汽车可能“并非必要”。然而,这并不意味着该集团“无意”着手相关布局。事实上,在今年6月,梅赛德斯-奔驰投资的固态电池开发商Factorial Energy已向奔驰交付了充电容量超过106Ah的固态电池单元B样品(即更成熟的产品原型)用于广泛测试。

显然,日韩自有节奏,而欧美在审慎评估固态电池技术发展前景的同时,也在确保具备一定的技术基础研究。这同样可以认为,欧美各方也在观望日韩与实力雄厚的中国相关产业链的进展,一旦证明某条技术或商业化落地路径可行,便将加快储备技术转换发展的速度。