微型货车市场现状及低碳转型经济性研究

2024-08-05赵彩金邹觅知吴京泽练诗慧

关键词:微型货车;市场现状;低碳转型;经济性中图分类号:F272.1 文献标识码:A

0引言

在国家“双碳”目标指引下,绿色低碳和智能化发展成为整个汽车行业转型升级的主旋律[1]。汽车减碳,重在交通,为加快交通领域减碳进程,推广电动化是主要路径。相较乘用车绿色低碳发展的大踏步向前,商用车的低碳转型相对滞后,但也呈现出加速向新能源化突破的趋势。

在整体交通运输行业中,商用车保有量仅占总体车辆的12.0%,但碳排放占比高达56.0%,是交通运输领域实现减碳的关键[2]。微型货车年销量在货车整体市场占比近40.0%,因此对微型货车进行市场现状分析及低碳转型经济性研究很有必要。

1微型货车市场现状

1.1货车的分类

及定义货车根据厂定最大总质量和车长可以划分为微型货车、轻型货车、中型货车和重型货车四个细分类型,目前行业中对货车未有统一的分类标准,行业机构基于国标及本机构管理目的制定有相应的分类管理标准。本文综合市场实际情况按如下分类进行分析:微型货车是总质量3.5t以下的载货汽车;轻型货车是总质量3.5~6.0t且车长6m以下的载货汽车;中型货车是总质量6.0~14.0t的载货汽车;重型货车是总质量大于14.0t的载货汽车。

1.2货车市场现状

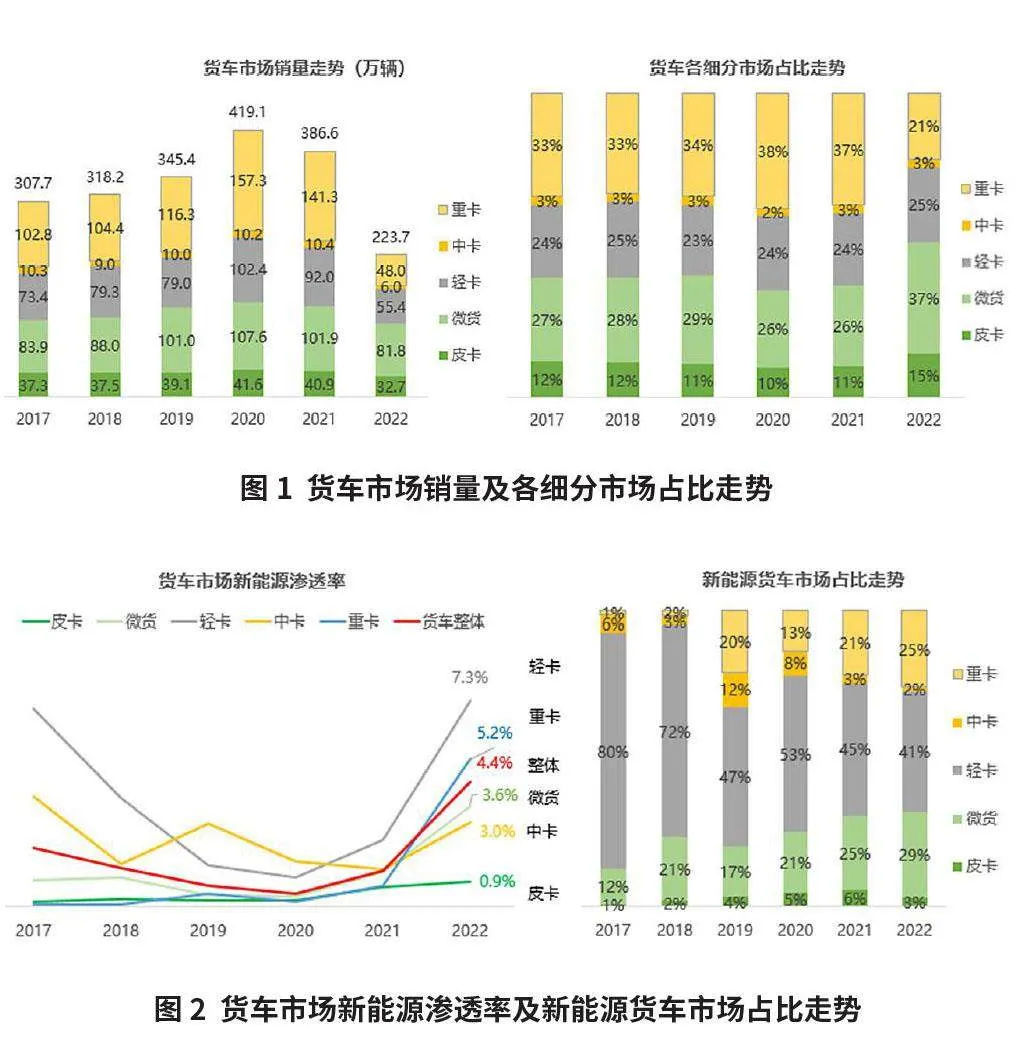

货车是我国物流运输领域的重要运载工具,近几年受政策和疫情等因素影响,呈波动增长态势。从细分市场来看,近几年受宏观经济影响,各细分市场出现分化。微型货车销量在货车总体销量中的占比最高,2022年达到37.0%;轻型货车占比基本稳定在25.0%左右;受基建、重工业和房地产等下行影响,中重型货车销量在2022年急速萎缩,占货车总体销量比重也由40.0%降至25.0%以下(图1)。

货车市场新能源渗透率整体较低,2022年整体电动化率4.4%,远低于乘用车市场30.0%左右的新能源渗透率。在货车各细分市场的新能源渗透率中,轻型货车的新能源渗透率最高,达到7.3%;重型货车次之,新能源渗透率为5.2%;微型货车新能源渗透率为3.6%,低于货车整体市场[3]。在新能源货车市场占比走势中(图2),轻型新能源货车占比最高,但近几年呈下降态势,微型货车和中重型货车新能源占比则温和提升。

当前货车电动化主要依赖于政策驱动,2019年、2020年新能源补贴大幅退坡下,新能源货车渗透率大幅下滑。近两年在路权政策优势、城市物流车鼓励政策等驱动下又逐步回升。

1.3微型货车市场现状

微型货车之所以能够较快发展,最根本的原因是适应了市场需求。微型货车因其小巧灵活、能耗低的特点,在城市物流配送和小微企业运输等领域扮演着重要角色。随着电商和即时配送服务的蓬勃兴起,市场对微型货车的需求持续增长[4]。此外,微型货车在农村市场的适应性也较高。

微型货车市场近几年总体保持稳定,其中2020年疫情期间,在个体行业拉动下,微型货车销量不降反升,突破120万辆,为近年来最高。2022年,受疫情持续散发、宏观环境不确定性等复杂因素影响,微货市场销量下滑至100万辆以下。微型货车市场呈现高度集中态势,前3家企业(上汽通用五菱、长安和北汽福田)销量占比70.0%。

近两年,在城市物流车鼓励政策(运营补贴、路权和生态建设)驱动下,新能源微型货车销量较快增长(图3、图4),其中微客封窗车的电动率已达50.0%。

2微型货车细分场景特点及趋势分析

2.1微型货车细分场景分类

基于对微型货车使用场景的洞察,按用户群体特征和车辆主要用途进行典型场景分类,可划分为2大使用场景、6小细分场景。其中,2大使用场景分别为B端用户场景(车辆以物流运营为主)和C端用户场景(车辆以单位或个人自用为主)。

2大使用场景分别对应了6小细分场景(图5)。其中,B端用户场景对应:场站物流、平台物流和车队物流;C端用户场景对应:单位用户、个体商贩和乡镇用户。

新能源微型货车发展的主要驱动因素包括政策驱动和经济驱动两方面。从B端用户场景来看,电动化程度受政策、经济双驱动更明显,更易实现新能源汽车市场化;从C端用户场景来看,电动化程度主要受政策驱动,电动化普及难度较大(图6)。

2.2微型货车细分场景特点及发展趋势

2.2.1B端用户(车辆以物流运营为主)

B端用户的3个细分场景,预计在未来几年均呈现向上发展态势。

城市物流是现代城市赖以生存和发展的重要基础,在城市经济发展中占有重要地位。城市物流以城市道路网络为主要物流平台,具有多批次、少批量和多用户的典型特征。而终端消费群体绝大部分集中于城市内部,因此,城市物流的主要活动和服务范围基本固定,其服务方式也随着消费者个性化需求的差异性而逐步向高频率、少批量的方向发展。

高频往返于城市内外的物流运输车辆必然会导致城市的交通拥堵、空气污染等诸多现实问题[5]。因此,我国大部分城市对进入城区的中重型货车均有着严格的限制通行时间、路线、审批或登记查验制度等,而微型和轻型货车的通行政策则比较宽松。微型和轻型货车在城市物流业的需求性和宽松政策的双重作用下,已经成为了城市物流配送的主要选择。

(1)场站物流

场景主要特点:主要用于大卖场、批发市场和集散仓储库等内部的短距离循环运输,路线较固定,有短途、高频的特点;主要运输家具建材、日用百货等货物。

运营需求:车辆类型以栏板货车为主,有时将栏板放下或拆掉。短轴距(易转弯)新能源车续航需求较短(150~200km),需快速补能;车货载重0.5~2.0t;单程行驶2~5km,日均行驶50~100km。

场景发展趋势:平稳向上(考量因素:近10年来公路货运量稳步上升,而场站物流与其正相关)。

(2)平台物流

场景主要特点:用于平台物流、平台配送等,城市道路为主,行驶路线、货物类型不固定;日行驶里程较长,运输的货物类型多样化。

运营需求:车辆类型以栏板车、厢式运输车为主;新能源车续航需求200~300km,需快速补能;车货载重0.5~1.5t;单程行驶30~50km,日均行驶150~250km。

场景发展趋势:预计呈现较快发展(考量因素:快递业务量快速上升;近年来城配市场规模每年上涨10%;物流模式趋向集约化、大型化,将利于平台物流发展)。

(3)车队物流

场景主要特点:主要为物流公司或个人购买车辆,用于承包企业、门店的货运;路线、货物类型相对固定,日行驶里程较长。

运营需求:车辆类型以栏板车、厢式运输车为主;新能源车续航需求200~300km,需快速补能;车货载重1.0~2.0t;单程行驶30~50km,日均行驶150~250km。

场景发展趋势:短期内平稳发展,长期可能被平台物流挤压,被逐渐蚕食(考量因素:城配物流市场趋势向需求标准化、业务规模化、局部向下沉市场发展,以及配送服务系统化、流程化)。

2.2.2C端用户(车辆以单位或个人自用为主)

C端用户的三个细分场景,因受物流平台化、集约化,以及电动化成本回收期长等因素影响,预计将呈现逐渐萎缩趋势。

(1)单位用户

场景主要特点:单位自用于工具、物料等运输,城市道路为主,路线、货物较固定;主要运输外出作业使用的工具、物料等。

运营需求:车辆类型不固定,按主流业务配备车型;新能源续航需求200~300km;车货载重1.0~3.0t;日均行驶里程50~100km。

场景发展趋势:逐渐萎缩(考量因素:年行驶里程3万km,成本回收期4.5年,回本周期较长,趋势上被平台物流或车队物流分流)。

(2)个体商贩

场景主要特点:主要用于小业主做生意的运输、货品装储,偶尔中短途进货,多数短距离卖货或货物周转;主要运输果蔬、日用百货等。

运营需求:车辆类型以栏板车、厢式运输车为主,货厢容量需求较大;新能源车续航需求200~300km;车货载重1.0~3.0t;日均行驶里程100km以内。

场景发展趋势:逐渐萎缩(考量因素:在市场规范、网购等冲击下,流向平台物流)。

(3)乡镇用户

场景主要特点:主要用于农作物、工具类的运输,乡村路、田路等为主,路线相对固定,单日里程低;主要运输农作物、工具类等,有时兼顾坐人。

运营需求:栏板货车为主;新能源续航需求200~300km;车货载重1.0~3.0t;日均行驶里程50~100km。

场景发展趋势:逐渐萎缩(考量因素:中国城市化率稳步提升;生产集约化)。

2.3各场景下的微型货车低碳转型经济性分析

2.3.1B端用户场景的电动化潜力分析

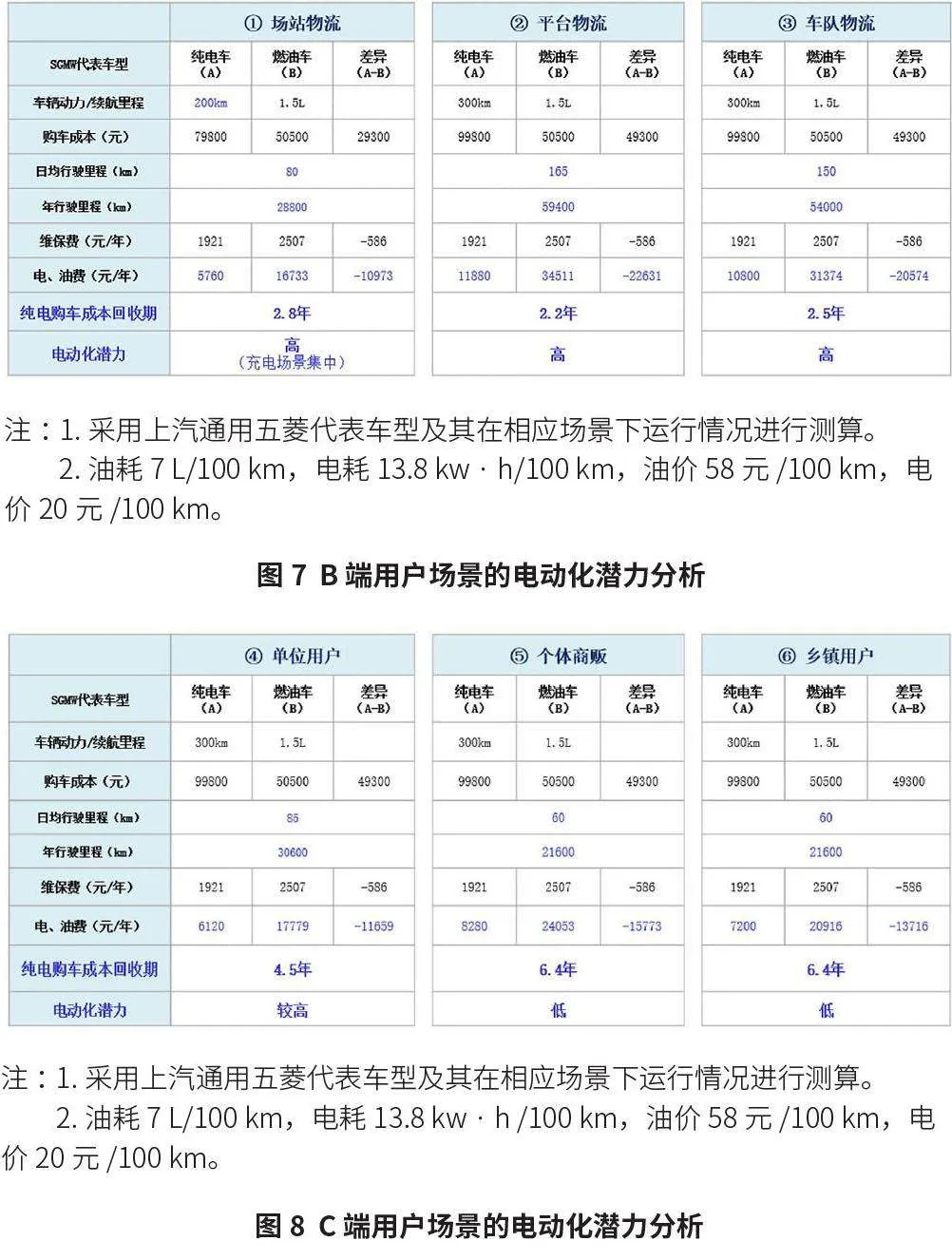

场站物流因其短途高频的运行特点,成本回收期相对较长,但因其续航需求较短,有望优化车辆续驶里程和一次性购车成本来实现较高的电动化潜力;平台物流和车队物流在较高的日均行驶里程下,购车成本回收期大约2-2.5年,电动化潜力高(图7)。

2.3.2C端用户场景的电动化潜力分析

单位用户在较低的日均行驶里程下,为兼顾出行便利性,仍具备较高的电动化潜力。个体商贩和乡镇用户日均行驶里程低,纯电动车的购车成本回收期预计6年以上,电动化潜力低(图8)。

2.3.3微型货车低碳转型发展关键障碍分析及解决方案建议

从政策和经济性角度,分析微型货车各细分场景车型低碳转型的关键障碍及解决方案建议(图9)。

(1)场站物流

场站物流场景的低碳转型关键障碍是一次性购车成本高、日均行驶里程较低,导致成本回收期较长。

解决方案建议:提供补贴政策、金融工具;推广中低续航车型,降低首购成本;完善该场景基础设施,给予充电补贴。

(2)平台物流及车队物流

低碳转型关键障碍是购车成本高、路权限制。

解决方案建议:提供补贴政策、金融工具及更大的路权等政策。

(3)单位用户

低碳转型关键障碍是路权、购车成本高、成本回收期长。

解决方案建议:提供补贴政策及更大的路权等政策。

(4)个体商贩

低碳转型关键障碍是购车成本高、成本回收期长,以及单次行驶里程差异大、续航需求需按最大行驶里程,购车成本高。

解决方案建议:购车成本实现新能源车与燃油车同价。

(5)乡镇用户

低碳转型关键障碍是购车成本高、成本回收期长。

解决方案建议:购车成本实现新能源车与燃油车同价。

3结束语

中国微型货车市场在过去几年中保持了稳定的增长,在双碳战略和经济发展背景下,市场规模和需求场景在持续发生变化。微型货车在B端用户场景以及C端用户场景中的单位用户细分场景存在较大的电动化潜力,但仍需要给予较大的扶持政策;在C端用户场景的个体商贩和乡镇用户中,因购车成本高成为关键障碍,购车成本实现“油电同价”是其电动化转型的主要解决方案。

作者简介:

赵彩金,硕士,工程师、经济师,研究方向为汽车行业分析及政策法规。