如何理解央行国债借入操作

2024-08-03廖宗魁

4月以来,央行已经多次提示长期国债利率偏低的风险。在10年期国债利率收益率逼近2.2%时,央行终于开始行动了。

7月1日,央行发布公告称,“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。” 这一公告显示,央行把国债买卖纳入货币政策工具箱已经进入实操阶段。当日,国债收益率大幅反弹。

央行国债借入操作的运行机理是什么?会产生哪些直接的影响?央行此时采取该操作有何深意呢?

国债借入操作的机理

为什么央行要国债借入呢?央行本身就持有国债,如果央行想引导国债利率上行的话,可以直接卖出手中已持有的国债。央行也存在一些“约束”,因为央行现持有的国债主要是中短期,但央行更想引导的是长期国债利率上行,而央行目前手中缺乏足够的长期国债。

广发证券认为,4月以来央行多次提示长期利率风险,但10年期与30年期国债收益率仍处低位。卖出长期国债理论上是一个可行的政策选项,但央行现有1.52万亿元的国债持仓,大部分是中短期国债,长期国债较少。先开展借入操作,借入长期/超长期国债,再开展国债卖出操作,会给政策调控长期利率提供更多“子弹”与“空间”。

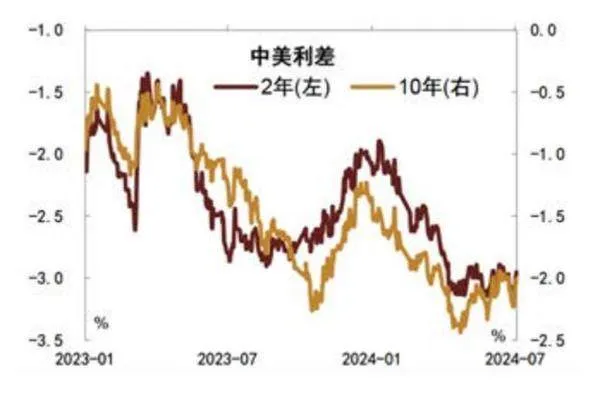

图 二季度以来中美利差倒挂加深

央行国债借入后,在未来适当的时机可以在二级市场上卖出,总体上分为借入和卖出两个过程。央行目前没有公布国债借入的具体细节,比如国债借入的规模、国债借入的期限以及借贷费率等。

华金证券认为,仅借入操作本身,既不增加也不减少基础货币,也不会改变金融机构对国债的需求结构,国债供给也不发生改变而仍由财政部发行节奏所最终决定。但需考虑从债券借入价格或新负债工具利率的角度,对商业银行借出国债实施市场化的合理补偿,那么这个定价或者利率水平的确定机制,是高于还是低于原商业银行持有国债的到期收益率,也将代表着央行的货币政策立场方向。央行实施国债借入操作时,并不造成国债供需和基础货币的变化,但可能通过政策信号传导效应影响长端国债需求侧预期,国债收益率曲线长端可能提前有所上行。

当央行借入的国债出售时,央行资产端对中央政府债权(即持有的国债资产)减少,负债端由于商业银行用准备金购买这一部分央行出售的国债,所以实现了基础货币的回笼。

市场可能较为担心央行此后卖出国债回收流动性的操作。不过,广发证券指出,如果流动性回笼规模偏高,央行可能会统筹考虑财政支出、逆回购、结构性工具、降准等方式,投放流动性对冲,保持DR007(银行间存款类机构以利率债为质押的7天期回购利率)在政策利率附近波动,这可以避免微观主体产生政策收紧转向预期;也可以保持流动性合理充裕,稳定银行负债成本,稳定银行息差。

防风险,稳汇率

央行此次国债借入操作,既可以抑制机构对长期国债过热的交易,保持正常向上倾斜的收益率曲线,形成对长债利率的有效预期管理,也有利于缓和中美利差倒挂,稳定人民币汇率。

首先,抑制对长期国债过热的交易热情,约束机构潜在的期限错配和利率风险。6月19日,央行行长潘功胜在第十五届陆家嘴论坛上发表主题演讲时指出,“美国硅谷银行的风险事件启示我们,中央银行需要从宏观审慎角度观察、评估金融市场的状况,及时校正和阻断金融市场风险的累积,当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。”

久期错配和利率风险是如何产生的呢?2008年全球金融危机后,美国长期实施“零利率”政策,在疫情暴发后,美联储更是实施了超级宽松的货币政策。为了在这种低利率环境下,为了提高投资收益,硅谷银行不断增加其配置资产的久期,这就产生了巨大的期限错配。从资产构成来看,截至2022年底,硅谷银行拥有的资金中,只有35%用于提供贷款,其余大部分资金则配置了长期国债和住房抵押贷款支持证券(MBS)。2022年之后,美联储大幅快速加息,导致硅谷银行的负债成本大幅飙升,而其大量已投资的债券收益率又较低,从而引发了期限错配和利率风险。

从理论上看,金融机构的投资决策应兼顾收益和风险的平衡,金融机构的负债端大头往往是实体的资金,比如银行对应实体存款、保险机构对应实体缴纳的保费、资管类产品对应实体的金融投资,这些资金的进出往往是灵活的,并非会一直存在于金融机构负债端,存款取现、产品赎回、保单到期等,都会带动负债的流动。

中金公司认为,为应对潜在的不确定,机构需要做到资产久期和负债久期相匹配,并保证资产端具备一定的流动性,以应对负债端灵活的申赎行为。久期错配会产生诸多风险,一方面可能导致的当负债端变得不稳定时,机构无法从长期资产中获得足够现金流,增加流动性风险;另一方面如果资产期限长于负债期限,从中长期视角看,一旦利率出现抬升,负债成本上升,但资产端收益因未到期而保持在较低水平时,会导致机构账面出现收益损失。

先开展借入操作,借入长期/ 超长期国债,再开展国债卖出操作,会给政策调控长期利率提供更多“ 子弹”与“空间”。

6月以来长债和超长债的净买入方以非银为主,农村金融机构的热情则有所消退。但由于非银的负债端其实相比于银行和保险更为不稳定,尤其是开放式的理财和债基,实体往往可以灵活申赎,进而导致相比之下,非银加久期带来的潜在风险可能会高于银行和保险等长钱机构,毕竟当前非银资金的流入更多是源于风险偏好的趋弱和债市前期走强带来的资本利得吸引,一旦风险偏好发生逆转避险资产不再受到资金青睐,或者债券类资管产品无法再提供像一季度或上半年那么高的预期收益,就很有可能导致这些资金从当前的债券类产品中流出,重新流入能提供更高回报率的领域,如果赎回是持续的,无疑会放大债市波动,并可能导致进一步的赎回负反馈风险。

其次,有利于维护人民币币值稳定。6月份以来,美元指数从104升值至106附近,人民币相对美元有所“被动”贬值。美元兑人民币即期汇率贬值至7.27附近,离岸美元兑人民币汇率逼近7.3。

6月19日,央行招标发行200亿元离岸央票,收紧离岸市场的人民币流动性,可以抑制做空人民币资金。6月24日,在央行货币政策委员会二季度例会上,央行明确表示“坚决防范汇率超调风险”。

中金公司认为,2020年以来,国际政局动荡加剧,地缘政治风险边际抬升,尤其是俄乌冲突后,部分国家开始思考是否要降低对美元的依赖度或降低美元资产敞口,即“去美元化”。而这也为推动人民币国际化、支持“一带一路”建设提供了契机。推动人民币的国际化和收付结算,则需要人民币汇率保持稳定。从稳定当下和中长期人民币汇率的视角来看,有一定的必要维持正常向上陡峭的收益率曲线,长债和超长债利率需要维持在一定的区间之内,以更好或更准确的反映未来我国经济增长中枢稳中向好的态势,这样也可以更好的吸引境外资金流入,用外部杠杆抬升来对冲内部加杠杆意愿的不足,其对经济增长本身也会形成正向带动。