养老保险全国统筹:差别缴费率抑或统一缴费率?

2024-08-02曾益聂韬

关键词:养老保险;全国统筹;缴费率;基金可持续性;财政责任

一、引言

人口预期寿命提高和年龄结构变化使我国养老保险基金支付能力不断减弱,且省际之间基金不平衡问题愈发凸显。在2022年披露社会保险基金收入决算和支出决算的18个省份①中,仅有3个省份的企业职工基本养老保险(以下简称为“养老保险”) 基金征缴收入可应对支出,占比为16. 7%,而2011年这一比例为58. 1%。为贯彻落实党中央、国务院关于实现基本养老保险全国统筹的决策部署,我国于2022年1月1日实施企业职工基本养老保险全国统筹制度,在全国范围内实现养老保险“五统一”,即统一全国养老保险政策(包括统一缴费比例①)、统一基金收支管理制度、建立中央和地方养老保险支出责任分担机制、统一经办服务管理和信息系统、建立省级政府养老保险工作考核机制[1]。然而,我国养老保险缴费率一直未统一。随着全国统筹政策的推进,在全国范围内是继续维持差别缴费率还是统一缴费率,是值得深入探讨的问题。

封进[2]、路锦非和李姝[3] 认为,在养老保险缴费领域内同样存在与税收类似的拉弗曲线。依据拉弗曲线理论,当缴费率低于某一特定值时,提高缴费率有助于增加养老保险基金收入;当缴费率高于某一特定值时,提高缴费率反而可能导致养老保险基金收入减少。本文试图构建计量模型分析养老保险政策缴费率对实际缴费率的影响,将计量结果代入精算模型,进一步研究差别缴费率和统一缴费率对我国养老保险基金可持续性和财政责任的影响,为我国养老保险全国统筹政策的参数优化提供参考依据。

二、文献回顾与研究假设

(一) 关于养老保险全国统筹的研究

随着我国人口老龄化程度的加深,养老保险基金收支缺口不断扩大[4]。养老保险抚养比从2019年的0. 337上升至2050年的0. 971,养老保险基金可持续性面临较大压力[5]。然而,我国养老保险尚未实现全国统筹,有必要提高统筹层次,逐步推进养老保险全国统筹,防范化解养老保险基金失衡风险[6]。养老保险全国统筹是我国特有的问题,故多数研究成果集中于国内文献。对于养老保险全国统筹的实施路径,一部分学者认可“一步跨越式”实现全国统筹的路径,提出应按照ca46d13d56c8cc92e3ae611b3acdfe005b07a67d2e45be0e4a99f5e207898c3c六个步骤实现养老保险全国统筹,分别为明确缴费基数的计算口径和缴费率、分离统筹基金与个人账户、固化财政补贴责任、剥离旧账、统一监管和经办服务体系垂直管理、在全国范围内同步推进[7]。在养老保险全国统筹的背景下,应理顺中央政府与地方政府的财权与事权[8]。另一部分学者则认可渐进式的改革路径,提出应先实行中央调剂制度,然后逐步过渡至养老保险基金全国统收统支模式[1]。实现养老保险全国统筹的路径应分为三步,分别为实现基金统收统支的省级统筹、按照东中西部实现养老保险区域统筹和实现全国统筹[9]。在推进养老保险全国统筹的进程中,应建立与全国统筹相适应的待遇计发方案,以减少统筹的阻力和制度转轨成本[10-11],统一各省份基本养老保险政策,建立垂直管理的信息系统,增强参保单位与个体间的公平性[12-13]。同时,我国需要在消除地区政策差异和养老金制度方面做好顶层设计,并建立中央政府与地方政府激励相容的政策体系,以提高养老保险的参保激励性[14-15]。

关于养老保险全国统筹政策的实施效果,一部分学者认为,养老保险全国统筹可以将各省份养老保险基金交由中央政府统一管理和投资,这有利于增强基金抵御风险的能力[16-17]。随着统筹层次的提高,养老保险基金依靠全国的力量分散风险,这有利于缩小基金收支缺口[18-19]。此外,在养老保险全国统筹的背景下,实施“全面三孩”政策有利于提高养老保险基金可持续性,降低基金财政责任[20]。在养老保险基金统支环节中,选择逐级拨付模式更能减轻财政负担[21]。另一部分学者则认为,随着统筹层次的提高,财政分权会诱发地方政府放松对保费征缴的监管,引发养老保险基金收支失衡的道德风险,不能显著改善养老保险基金财务运行状况[22-23]。

(二) 关于养老保险缴费率变动对基金可持续性和财政责任影响的研究

实现养老保险全国统筹的重要一步是统一缴费率。统一缴费率之前,各省份能在合理范围内自主设定缴费率,为了吸引资本流入,地方政府会降低缴费率,导致缴费率“逐底竞争”问题[24]。区域间缴费率协调可以缓解缴费率“逐底竞争”问题。统一缴费率之后,各省份执行统一标准,可以实现从区域竞争走向区域协调,均衡区域负担不平衡问题,增强基金可持续性[25]。

由于财政是否对养老保险基金承担补贴责任取决于养老保险基金是否具备可持续性,所以养老保险基金可持续性的研究与养老保险基金财政责任的研究常交织在一起。一部分学者基于减税降费政策,研究降低缴费率对基金可持续性的影响。毛婷[11]利用省级数据研究发现,降低缴费率将对各省份的养老保险基金可持续性带来消极影响。刘树枫和高硕[26]在研究降低缴费率对基金可持续性的影响中发现,降低缴费率后,养老保险基金不具有可持续性。姚金[27]通过构建精算模型发现,养老保险缴费率的降低在短期可以促进基金可持续性,在中长期则会加大基金支付压力,引入政策干预方案才能促进基金可持续性。另一部分学者持不同的观点,景鹏等[28]构建世代交叠模型发现,在内生增长框架下,适当降低缴费率可以减轻养老保险基金财政责任。Chen和Shang[29]认为,当缴费率下调至16%时,在剥离历史欠账和个人账户的全国统筹模式下,养老保险基金仍可在较长时期内具有较强的偿付能力,由于保费征收职责转移至税务部门,实际缴费人数占在职参保人数的比重将提高至100%。

综上,关于养老保险缴费率变动对基金可持续性的影响还未形成一致结论。多数文献研究降低缴费率的影响,少有研究分析在全国统筹背景下是否应统一缴费率。考虑到广东和浙江两个省份执行与其他省份不同的缴费率标准,在未统一缴费率之前,这两个省份按照差别缴费率计算基金收入。因此,本文在研究养老保险政策缴费率与实际缴费率之间的关系基础上,选取广东和浙江两个省份为研究对象,以期考察缴费率的变动对养老保险基金收入和财政责任的影响。

(三) 研究假设

有学者认为,较高的政策缴费率会降低实际缴费率[30]。然而,大多数学者认为,政策缴费率与实际缴费率的关系取决于政策缴费率对做实缴费基数的作用强度[31],两者之间存在倒U型关系,当政策缴费率低于拐点值时,提高缴费率有助于增加养老保险基金收入;当政策缴费率高于拐点值时,提高缴费率反而会减少养老保险基金收入[2-3]。为何养老保险政策缴费率与实际缴费率之间存在倒U型关系,已有学者进行了深入探讨。政策缴费率的变动直接影响着企业参保成本的变化,在面临较低的政策缴费率时,企业参加社会保险的收益(如企业信誉、商业信用和税收优惠等) 要高于成本(主要为劳动力成本),实际缴费率随之提高;随着政策缴费率的不断提高,企业参加社会保险带来的成本可能会超过其收益,为实现利益最大化,企业可能会采取措施降低为员工缴纳的费用,从而降低企业的社保遵从度,实际缴费率随之下降[2]。据此,本文提出如下假设:

假设:养老保险政策缴费率与实际缴费率之间存在倒U型关系。

三、研究设计

(一) 变量选取

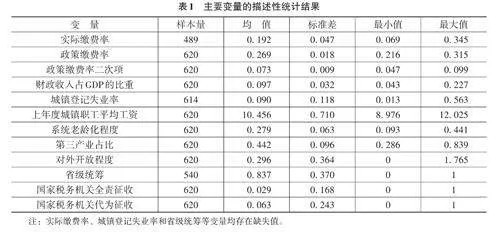

本文因变量为企业职工基本养老保险实际缴费率,该变量用人均实际缴费额与法定缴费之比衡量,其中,人均实际缴费额为实际征缴收入与参保在职职工人数之比。自变量为企业职工基本养老保险政策缴费率。①借鉴赵仁杰和范子英[32]、曾益和姚金[33]、田影和马海涛[34]等研究,本文选取财政收入占GDP的比重、城镇登记失业率、上年度城镇职工平均工资、系统老龄化程度、第三产业占比、对外开放程度、省级统筹、保费征收模式等作为控制变量。具体地,财政收入占GDP的比重用地区一般公共预算收入与地区生产总值之比衡量;城镇登记失业率用城镇登记失业人数与同期城镇从业人数和登记失业人数的总和之比衡量;上年度城镇职工平均工资用养老保险法定缴费基数衡量;系统老龄化程度用企业职工基本养老保险参保退休职工人数与参保总人数之比衡量;第三产业占比用地区第三产业生产总值与地区生产总值之比衡量;对外开放程度用地区进出口总额与地区生产总值之比衡量;若该年该省份实现省级统筹,则省级统筹赋值为1,反之为0;保费征收模式包括国家税务机关全责征收和国家税务机关代为征收,若该年该省份由国家税务机关全责征收,则国家税务机关全责征收赋值为1,反之为0;若该年该省份由国家税务机关代为征收,则国家税务机关代为征收赋值为1,反之为0。

(二) 模型构建

本文使用2002—2021年我国31个省份的面板数据,构建的固定效应模型如下:

Yit = β0 + β1Xit + β2X2it + β3Cit + μi + vt + δit (1)

其中,Yit 为因变量,即企业职工基本养老保险实际缴费率,i为省份,t为时间。β0 为截距项,Xit 为自变量,即企业职工基本养老保险政策缴费率,Cit 为控制变量,μi 为省份固定效应,vt为时间固定效应,δit 为随机扰动项。

(三) 数据来源

本文数据来源于2003—2022年《中国统计年鉴》《中国劳动统计年鉴》《中国人口和就业统计年鉴》《中国城市统计年鉴》、2012—2016年《中国养老金发展报告》和2016—2021年各省份社会保险基金收入决算等。企业职工基本养老保险实际缴费率根据实际征缴收入计算,《中国养老金发展报告》公开了2002—2015年各省份实际征缴收入数据,①2016—2021年实际征缴收入数据从各省份的社会保险基金收入决算获得,约能获得1/3—3/5省份的实际征缴收入数据,无法获得实际征缴收入数据的省份,其征缴率设置为缺失值,因而本文的面板数据为非平衡面板数据。表1是本文主要变量的描述性统计结果。

四、实证结果与分析

(一) 基准回归结果

通过逐步回归的方法,本文实证检验了养老保险政策缴费率对实际缴费率的影响,基准回归结果如表2所示。

由表2列(3) 可知,当模型中加入控制变量后,政策缴费率系数显著为正,政策缴费率二次项系数显著为负,表明养老保险政策缴费率与实际缴费率之间的关系类似于拉弗曲线,呈现出先上升后下降的倒U型关系,拐点值为27. 6%,①表明当政策缴费率低于拐点值时,实际缴费率会随政策缴费率的提高而提高;当政策缴费率高于拐点值时,实际缴费率则会随政策缴费率的提高而下降。由此,本文的假设得证。从控制变量的结果来看,系统老龄化程度和省级统筹对实际缴费率的影响为正,表明系统老龄化程度越高,在职职工面临的抚养压力越大,地方政府为了提高养老保险基金收入,可能会加大对养老保险的征缴力度,从而提高实际缴费率;对于实现省级统筹的地区,实际缴费率也会更高。城镇登记失业率、上年度城镇职工平均工资、第三产业占比和对外开放程度对实际缴费率的影响显著为负,表明城镇登记失业率增加,企业会面临更多的劳动力供给,可能会降低用人成本;随着法定缴费基数(上年度城镇职工平均工资) 的提高,企业用工成本会增加,可能会出现“少缴漏缴”养老保险费的情况;由于第三产业主要为服务业,大部分企业规模较小,在缴纳养老保险费时“逃费漏费”的概率更高;对外开放程度提高会给国内相关行业带来冲击,在面临较高的政策缴费率时,企业会出现“少缴漏缴”养老保险费的情况,从而降低实际缴费率。

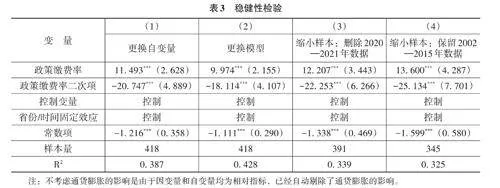

(二) 稳健性检验

为进一步检验基准回归结果的稳健性,本文使用以下三种方法进行稳健性检验。第一,更换自变量,上述回归结果所用自变量为政策缴费率的算术平均值,此处使用按人口数量加权平均的政策缴费率。第二,更换模型,将固定效应模型更换为混合截面模型。第三,缩小样本,第一种方式是考虑到新冠疫情的影响,删除2020—2021年数据;第二种方式是由于北京、浙江和山东的职工养老保险实际征缴数据以总收入替代,并非真实数据,因而删除北京、浙江和山东的所有数据,并将数据限定在2002—2015年,该部分数据为平衡面板数据。稳健性检验如表3所示。由表3可知,使用以上三种方法得到的结果均显示政策缴费率系数显著为正,政策缴费率二次项系数显著为负,养老保险政策缴费率与实际缴费率呈倒U型,其拐点值分别为27. 7%、27. 5%、27. 4%和27. 1%。由此可知,稳健性结果与基准回归结果基本一致。

(三) 养老保险政策缴费率与实际缴费率的关系图

本文对2002—2021年我国各省份的养老保险政策缴费率与实际缴费率数据进行拟合,得到养老保险政策缴费率与实际缴费率的关系如图1所示。由图1可知,各省份的养老保险政策缴费率与实际缴费率之间存在倒U型关系,符合拉弗曲线的特征。

五、缴费率变动对养老保险基金可持续性和财政责任影响的精算分析

本文将上述计量结果代入精算模型,模拟2024—2050年全国养老保险基金财务运行状况,并分析差别缴费率和统一缴费率对基金可持续性和财政责任的影响。目前,广东和浙江两个省份的企业职工基本养老保险缴费率为23%,其余省份为24%。2022年,全国企业职工基本养老保险参保人数为50 355万人,广东和浙江两个省份的参保人数分别为5 229. 21万人和3 472. 79万人,两个省份的参保人数占全国参保人数的17. 3%。本文选取广东和浙江两个省份测算差别缴费率和统一缴费率对基金可持续性和财政责任的影响。

(一) 精算模型

⒈养老保险基金收入模型

养老保险基金收入=参保在职职工人数×法定缴费基数×政策缴费率×征缴率,计算公式如下:

其中,AIit为t年i省份养老保险基金收入(专指基金征缴收入,不包含财政补贴),j=1,2,3分别为男性、女干部、女工人。aj 和bj 分别为第j类参保职工初始参保年龄和法定退休年龄,Nit,,jx为t年i省份x岁第j类参保职工人数,-wit0 为t0 年i省份的法定缴费基数,kis 为s年i省份的法定缴费基数增长率,R1t和R2t为t年养老保险单位缴费率和个人缴费率,ϑit为t年i省份的养老保险征缴率,t0 为精算预测的基准年份。

⒉养老保险基金支出模型

养老保险基金支出=基础养老金+过渡性养老金+个人账户养老金,计算公式如下:

其中,ACit为t年i省份的养老保险基金支出,等式右边的第一项为基础养老金支出,c为最大生存年龄,t - x + bj - 1为第j类参保职工退休前一年对应的年份,-wit- x + bj - 1 为t年i省份x岁的第j类参保职工基础养老金计发基数,β为基础养老金计发比例,gis 为s年i省份的养老金增长率①。右边第二项为过渡性养老金支出,1998 - (t - x + aj)为视同缴费年限,λ为过渡性养老金计发比例。右边第三项为个人账户养老金支出,Iit,,jx为t年i省份x岁第j类参保职工个人账户储存额,mj 为第j类参保职工个人账户养老金计发月数。

⒊养老保险基金累计结余模型

养老保险基金当期结余=当期基金收入-当期基金支出,计算公式如下:

其中,CSit

为t年i省份的养老保险基金当期结余。

养老保险基金累计结余=基金当期结余(含利息) +上年度基金累计结余(含利息),计算公式如下:

其中,Fit

为t年i省份的养老保险基金累计结余,rt 为t年基金保值增值率(一般为银行一年期整存整取存款利率)。

⒋养老保险基金财政责任模型

当养老保险基金累计结余出现负值,财政需要承担补贴责任,计算公式如下:

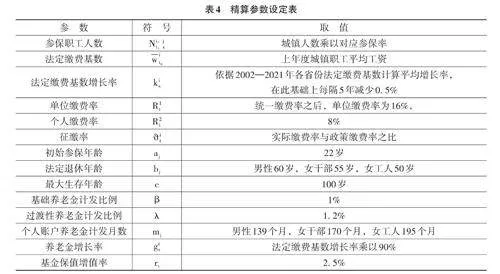

(二) 参数设定

本文对精算模型的参数作出设定,具体内容如表4所示。

(三) 精算结果

⒈差别缴费率

目前,广东和浙江两个省份的企业职工基本养老保险缴费率为23%,其余省份已调整为24%。差别缴费率下的广东和浙江养老保险基金财务运行状况如表5所示。由表5可知,广东养老保险基金将在2028年开始出现当期赤字,2034年开始出现累计赤字。浙江养老保险基金将在2024年出现当期赤字,2026年开始出现累计赤字。广东和浙江作为参保人数较高的两个省份,其缴费率变动会对养老保险基金收入和财政责任产生较大影响。

在未统一广东和浙江的缴费率之前,差别缴费率下的全国统筹调剂资金运行状况如表6所示。由表6可知,2024年各省份养老保险基金的当期结余之和为10 625. 778亿元,当期缺口之和为6 260. 427亿元,当期结余之和可弥补当期缺口之和的100%。2025年可弥补当期缺口之和的81. 7%,2042年无法弥补当期缺口之和,余缺调剂的养老保险全国统筹制度可实施至2041年,财政责任从2025年的1 746. 240亿元增加至2050年的748 393. 711亿元,2024—2050年累计财政责任为7 423 524. 546亿元。由此可见,在差别缴费率下,养老保险基金的财政责任是不断增加的。

⒉统一缴费率

如果将广东和浙江两个省份的企业职工基本养老保险缴费率统一为24%,即各省份缴费率均为24%,运用计量模型计算实际缴费率。统一缴费率下的广东和浙江养老保险基金财务运行状况如表7所示。由表7可知,广东养老保险基金将在2036年开始出现当期赤字,2043年开始出现累计赤字。浙江养老保险基金将在2030年开始出现当期赤字,2034年开始出现累计赤字。相较于差别缴费率,广东和浙江养老保险基金开始出现当期赤字和累计赤字的时点都有推迟,其中,广东养老保险基金开始出现当期赤字和累计赤字的时点分别推迟8年和9年,浙江养老保险基金开始出现当期赤字和累计赤字的时点分别推迟6年和8年。

统一缴费率下的全国统筹调剂资金运行状况如表8所示。由表8可知,2024—2026年全国统筹调剂资金可完全覆盖各省份当期缺口之和,2027年可弥补当期缺口之和的74. 6%,2042年无法弥补当期缺口之和,余缺调剂的养老保险全国统筹制度可实施至2041年。2024—2050年累计财政责任为6 488 988. 037亿元。相较于差别缴费率,2024—2050年累计财政责任下降12. 6%。因此,统一缴费率在长期内可以减轻养老保险基金财政责任。

⒊进一步实施延迟法定退休年龄政策

党的二十大报告指出,实施渐进式延迟法定退休年龄政策。这一政策通过增加养老保险基金收入、减少基金支出减轻养老保险基金财政责任,本文假定在统一缴费率(24%) 的基础上,进一步实施延迟法定退休年龄政策,分析其对基金可持续性和财政责任的影响。

(1)延迟法定退休年龄方案1

延迟法定退休年龄方案1设定为“女先男后、女工人优先”,即女工人在2025年、女干部在2045年、男性在2065年开始延迟法定退休年龄,每年延迟3个月,每两年延迟一岁,直至2081年,其法定退休年龄均为65岁。①延迟法定退休年龄方案1下的全国统筹调剂资金运行状况如表9所示。由表9可知,2024—2026年全国统筹调剂资金可完全覆盖各省份当期缺口之和,2027年仍可弥补当期缺口之和的93. 4%,2044年无法弥补当期缺口之和,余缺调剂的养老保险全国统筹制度可实施至2043年。2024—2050年累计财政责任为5 571 470. 509亿元。在统一缴费率下,2024—2050年累计财政责任下降14. 1%。因此,实行延迟法定退休年龄政策能够显著减轻养老保险基金财政责任。

(2)延迟法定退休年龄方案2

延迟法定退休年龄方案2设定为“男女一起”,即从2025年起,女工人、女干部和男性均开始延迟法定退休年龄,每年延迟3个月,分别于2053年、2043年和2033年达到65岁。②延迟法定退休年龄方案2下的全国统筹资金运行状况如表10所示。由表10可知,2024—2030年全国统筹调剂资金可完全覆盖各省份当期缺口之和,2031年可弥补当期缺口之和的76. 9%,2050年无法弥补当期缺口之和,余缺调剂的养老保险全国统筹制度可实施至2049年。2024—2050年累计财政责任为2 958 786. 270亿元。在统一缴费率的情形下,政府需承担财政责任的时间推迟至2031年,推迟了4年,余缺调剂的养老保险全国统筹制度可持续时间推迟到2049年,推迟了8年,2024—2050年累计财政责任下降54. 4%。可见,实施延迟法定退休年龄方案2能够显著减轻养老保险基金财政责任,所带来的效果要远远好于实施延迟法定退休年龄方案1。

⒋执行养老保险基金全国统收统支制度

我国养老保险全国统筹的最终目标是实现养老保险基金全国统收统支,本文进一步探究余缺调剂的养老保险全国统筹制度和养老保险基金全国统收统支制度带来的基金财政责任差异。

(1)延迟法定退休年龄方案1

延迟法定退休年龄方案1下,养老保险基金全国统收统支制度的基金财政责任如表11所示。由表11可知,养老保险基金在2027年开始出现当期赤字,2032年开始出现累计赤字。2024—2050年累计财政责任为5 388 744. 621亿元。相较于延迟法定退休年龄方案1下的全国统筹制度,政府需承担财政责任的时间推迟到2032 年,推迟了5 年,2024—2050 年累计财政责任下降3. 3%。可见,养老保险基金全国统收统支制度更能减轻养老保险基金财政责任。

(2)延迟法定退休年龄方案2

延迟法定退休年龄方案2下,养老保险基金全国统收统支制度的财政责任如表12所示。由表12可知,养老保险基金在2031年开始出现当期赤字,2038年开始出现累计赤字,2024—2050年累计财政责任为2 686 498. 389亿元。相较于全国统筹制度,政府需承担财政责任的时间推迟到2038年,推迟了7年,2024—204bf09f11983ff9134b1944a1027bd0f7fa55c39017db1a6bef6d012b4868cfc150年累计财政责任下降9. 2%。可见,相较于余缺调剂的养老保险全国统筹制度,全国统收统支制度更能减轻财政压力,且延迟法定退休年龄方案2的效果好于延迟法定退休年龄方案1的效果,统一缴费率的效果好于差别缴费率的效果。

六、结论与启示

现阶段,我国实施余缺调剂的养老保险全国统筹制度,要求在全国范围内统一养老保险缴费率。本文基于2002—2021年省级面板数据,构建计量与精算模型得到如下结论:(1) 养老保险政策缴费率与实际缴费率之间为倒U型关系,拐点处的政策缴费率为27. 6%。(2) 如果继续维持差别缴费率,余缺调剂的养老保险全国统筹制度可实施至2041年,2024—2050年累计财政责任为7 423 524. 546亿元。(3) 如果统一缴费率,余缺调剂的养老保险全国统筹制度仍可实施至2041年,2024—2050年累计财政责任为6 488 988. 037亿元,相较于差别缴费率,累计财政责任下降12. 6%。(4) 进一步实施延迟法定退休年龄方案,在统一缴费率的情形下,2024—2050年累计财政责任下降14. 1%—54. 4%。(5) 执行养老保险基金全国统收统支制度,并实施延迟法定退休年龄政策,相较于全国统筹制度,2024—2050年累计财政责任下降3. 3%—9. 2%。由此可知,统一缴费率在长期内可以减轻基金财政责任,且实施延迟法定退休年龄政策能缓解财政压力。随着老龄化程度的加深,全国统筹走向统收统支模式更有利于基金可持续性。

依据上述结论,本文得到如下启示:(1) 应贯彻落实好养老保险全国统筹制度,尽快实现缴费率在全国范围内的统一,可以考虑将现行的当期结余上缴模式优化为累计结余上缴模式,并逐步推进养老保险基金全国统收统支模式。(2) 建立有效的养老保险缴费激励机制,向缴费遵从度高的企业提供一定的税收优惠,以实现养老保险基金可持续。(3) 逐步推进渐进式延迟法定退休年龄政策,可以针对不同区域、不同劳动性质的职工采取差异化的退休方案,并建立与延迟退休年龄政策相配套的措施,激励职工主动参与延迟退休行列。