中国房地产市场的周期演进、理论逻辑与政策构想

2024-08-02黄振宇马瑞华黄少安

关键词:中国房地产市场;日本房地产危机;D‐W模型

一、问题的提出

2021年下半年以来,中国房地产市场出现拐点,并进入下行周期。在这一背景下,人们产生了许多疑惑。首先,中国房地产24年的快速增长为什么会戛然而止?本轮房地产市场下行还会持续多长时间,这将会对中国经济产生什么样的影响?其次,鉴于日本房地产危机导致大批房地产企业尤其是中小房地产企业纷纷破产,且大量非行银金融机构因拥有巨额不良资产也陆续破产,造成了所谓的“失去的三十年”,给日本经济造成了不可挽回的损失。中国面对本轮房地产市场下行的压力,是否会出现与日本类似的房地产危机?头部房地产企业陆续出现信用违约事件,加速了风险在整个房地产业的溢出效应,并引发了其与相关的上下游产业风险,头部房地产企业纷纷爆雷,其原因是什么?对上述一系列问题的回答,迫切且至关重要。

基于此,本文可能的学术贡献在于:首先,对D‐W模型进行了三次修正,提出了开放的多产业竞争的D‐W模型。其次,1998—2021年是中国房地产市场单边看涨的一个完整的24年长周期,本文基于修正后的D‐W模型,通过与1991年日本房地产危机进行比较,以历史梳理为经,以空间比较为纬,研究本轮中国房地产市场的周期演进、理论逻辑,并提出政策构想。

二、理论模型

DiPasquale和Wheaton[1] 提出分析房地产市场的四象限模型(简称“D‐W模型”),其将房地产市场划分为空间市场和资本市场,并揭示了两个市场在宏观经济和金融因素影响下,发生的变动关系及形成长期均衡状态的过程。D‐W模型的理论核心是,房价由空间市场的租金和资本市场的利率共同决定,租金和利率变动导致房地产市场的波动并决定了最后的均衡状态。D‐W模型不仅适用于美国房地产市场,同样也适用于中国房地产市场的定量分析和定性分析[2-3]。

(一) 对D‐W 模型的第一次修正

为真实刻画中国房地产市场的发展过程,正确预判未来中国房地产市场的风险,黄振宇等[4]结合中国房地产市场发展和房价变化的实际情况对D‐W模型进行了修正,并对2003—2017年中国房地产市场进行研究,发现中国房地产的现状与修正后的D‐W模型基本吻合,揭示了房地产投资与居住双属性特征是引起2003—2017年房价上涨的主要原因。

(二) 对D‐W 模型的第二次修正:引入其他产业市场

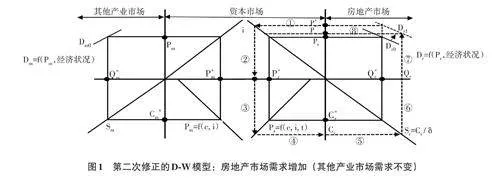

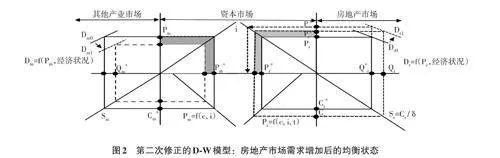

现实中,资本市场不仅服务房地产市场,还服务其他产业市场。房地产市场和其他产业市场围绕稀缺资本必然产生竞争和博弈。在不考虑政府干预的市场机制条件下,如果房地产市场发展迅猛,房地产企业因能够接受较高的利率水平,必然在资本市场中占有较高比例的资本量,进而影响其他产业的发展。因而本文引入其他产业市场对D‐W模型进行第二次修正,如图1所示。

由图1可知,第二次修正后的D‐W模型可划分为其他产业市场、资本市场和房地产市场三个部分。其中,右图第I和第IV象限为房地产市场,第II和第III象限为资本市场。右图黑色实线方框表示房地产市场和资本市场的均衡状态,Pr、P*r 、C*r 和Q*r 分别表示房地产市场在当下均衡状态时的当下价格、未来价格、新开发量和存量。右图第I象限中曲线Dr0为当下均衡状态时房地产市场需求曲线,该曲线是关于当下价格和经济状况的函数;第II象限斜线为资本市场利率i;第III象限斜线Pr为生产函数,是未来预期价格条件下关于成本c、利率i和建设时间t的函数;第IV象限斜线表示房地产新开发量Cr转化为市场供给Sr,转化率为δ。左图第II和第III象限为其他产业市场,第I和第IV象限为资本市场。左图黑色实线方框表示其他产业市场和资本市场的均衡状态,Pm、P*m、C*m 和Q*m 分别表示在当下均衡状态时其他产业市场的当下价格、未来价格、新生产量和存量。左图第II象限曲线Dm0为当下均衡状态时其他产业市场需求曲线,该曲线是关于当下价格和经济状况的函数;第I象限斜线为资本市场利率i,其他产业市场和房地产市场共有一个资本市场,因而右图的第II象限与左图的第I象限斜线一致;第IV象限斜线Pm为生产函数,是未来预期价格条件下关于成本c、利率i的函数;第III象限斜线是其他产业市场新生产量Cm转化为市场存量Qm的函数。理论上,其他产业市场不同于房地产市场有较长的生产周期和存量产品的折旧,因而其他产业市场没有房地产市场的转化率δ。

在既定的宏观经济条件下,房地产市场与其他产业市场经过博弈达到均衡,形成各自市场的均衡价格。当产业市场(包括房地产市场和其他产业市场) 各自发生变化时,或资本市场发生变化时,D‐W模型均衡状态会发生相应的变化。

⒈产业市场变化导致的均衡变动

在房地产市场与其他产业市场相互博弈的过程中,市场之间是相互影响的。单方市场发生变化,会通过资本市场传导到另一方市场。当房地产市场扩张时,其他产业市场则会收缩;反之亦然。然而,宏观经济条件发生变化有可能推动房地产市场和其他产业市场同时扩张,在这种情况下,资本市场通常需要提供足够的货币供应量来满足所有市场对资金的需求。

如图1所示,右图虚线为房地产市场需求增加时市场的传导机制。房地产市场需求是当下价格和经济状况的函数,在当下价格不变且宏观经济条件改善时,房地产市场需求增加,需求曲线Dr0向右上方移动至Dr1。新建房地产项目从拿地到产品上市一般需要1—2年,这使短期内市场上的新增供给量不能快速增加。此时房地产市场存量没有变化,房地产市场存量与需求曲线Dr1共同决定了当下价格Pr 上涨至P'r。当下价格调整后的P'r 将信息传导至资本市场,见虚线①。资本市场利率i未发生变化,利率i与P'r 决定了未来价格,见虚线②。在未来价格增长的情况下,企业生产函数不变,产量增加,见虚线③。产量增加导致企业新开发量Cr增加,见虚线④。企业新开发量增加后,市场供给量Sr增加,见虚线⑤。市场新增供给量与原有市场存量共同组成新市场存量Qr,见虚线⑥。在新的市场需求Dr1不变的前提下,市场存量增加导致市场当下价格降至P'r',见虚线⑦和虚线⑧。在当下价格P'r'条件下,又形成新一轮的传导。随着市场供给不断增加,市场需求逐渐得到释放和满足,房价开始回落。当房价下降至新项目开发建设成本(重置成本) 水平,市场上不再有新建项目出现,市场供给与需求实现均衡,如图2所示。当市场购房需求减少,需求曲线向左下方变动,房地产市场与其他产业市场经过博弈后在新条件下实现新的均衡。

房地产市场和其他产业市场在各自发展的同时,也相互产生影响。假定资本市场中的资金量不变,房地产市场和其他产业市场各占50%的资金量。若房地产市场快速扩张,由于资本市场更偏好房地产市场,房地产市场占用的资金量就会越来越多,导致其他产业市场的资金占用量减少。房地产业因扩张多占用的资金量等于其他产业市场资金占用量的减少量。即资本市场左右两个灰色阴影部分面积相等(如图2阴影部分所示)。因此,当其他产业与房地产业同步扩张时,资本市场需增加货币供应量来满足产业市场对资金的需求。否则,由于房地产业具有吸收更大资金量的能力,其他产业市场就会萎缩甚至消失。如果房地产市场不变动,其他产业市场需求扩张,则也同样会通过资本市场传导至房地产市场,其传导机制与上述房地产市场传导机制一样,但其传导机制的复杂程度小于房地产市场,此处不再赘述。

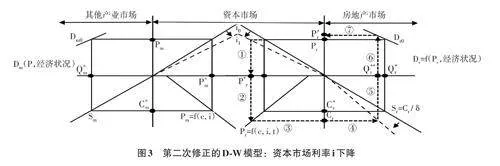

⒉资本市场变化导致的均衡变动

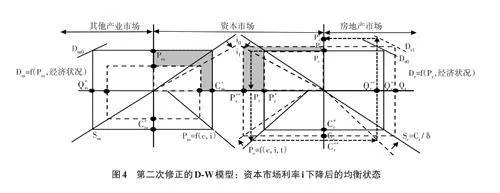

当资本市场利率i发生变化,会导致产业市场产生变动。如图3所示,假定其他条件不变,当资本市场利率i下降(右图第Ⅱ象限以原点为中心的射线逆时针旋转,左图第I象限以原点为中心的射线顺时针旋转),购房需求增加,进而使资本市场对未来房价P*r 有上涨预期(P*r → Pr**)。当资本市场利率下降、未来价格上涨,相对于其他固定收益投资和其他产业市场投资而言,房地产市场投资的当前收益率就会提高,这会吸引更多的资金进入房地产市场。现实中,新建房地产项目从拿地到产品上市一般需要1—2年,利率下降和未来房价上涨使新房市场供需两旺,从而带动市场存量调整(C*r →Cr)。当下价格水平上涨又进一步刺激了房地产市场的供给和需求,这导致第Ⅳ象限以原点为中心的射线顺时针旋转,市场上的房产存量减少,进而导致第Ι象限中的当下价格上涨(Pr→P'r)。

如图4所示,资本市场利率i下降,居民购房成本下降,会刺激市场需求,第Ι象限的需求曲线向右上方移动。市场需求增加、房价上涨时,起初的价格已不能满足房地产企业对项目利润的追求,房地产企业期望通过更高的房价实现更多的利润。只有更高的未来价格才能保证房地产企业提供更多的市场供给量,即右图第Ⅲ象限以交点为中心的射线逆时针旋转。新开发量和供给量急速增加,使得第Ⅳ象限的曲线恢复到初始状态。市场想要维持较高的房价水平就需要有相对应的市场需求增加,否则当市场需求达到顶点时,房价必然出现回落。当市场产出与需求达到均衡时,D‐W模型最终达到新的均衡状态。因此,资本市场利率i下降,最终使得当下价格(Pr→P'r)、未来价格(P*r →Pr)、新开发建设量(C*r →Cr)、市场存量(Q*r →Qr) 比初始值均有增加(如图4右侧图闭合虚线所示)。同时,如图4所示,如果市场供给和需求能长期维持较高水平,第Ⅳ象限的曲线不能恢复到初始状态,则当下价格会持续维持在较高水平上(P''r)。

在货币供应量不变的条件下,房地产市场的快速扩张在一定程度上抑制了其他产业市场的扩张。如图4阴影部分所示,房地产市场多占用的资金量恰好等于其他产业市场流出的资金量。在现实生活中,资本市场和货币供给之间存在着密切的关联。当一个或多个产业为了自身发展需要更多货币供应量时,理论上央行为了支持产业的发展通常需要在资本市场上增加货币供应量来满足这些产业对资本的需求。在资本市场为满足产业发展对资本的需求而增加货币供应量时,此时的房地产市场和其他产业市场都是扩张的。

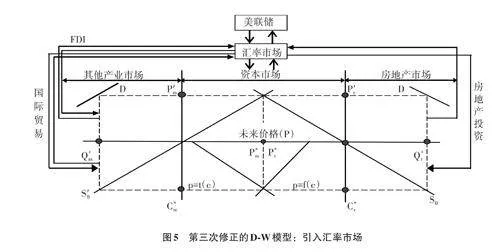

(三) 对D‐W 模型的第三次修正:引入汇率市场

随着中国综合经济实力不断提升,对外开放度和外贸依赖度逐渐提高,房地产市场也表现出非常强的开放性。国际经济波动对中国房地产市场的影响日益显著,大量海外资本进入中国并对房地产市场和房价产生了不同程度的冲击[5]。2022年,中国进出口贸易总额为42. 07万亿元,位居世界第一位,占世界进出口贸易总额的12. 49%,占中国GDP的34. 80%;中国外商直接投资额为1 891. 30 亿美元,其中,房地产外商直接投资额为236 亿美元,分别占GDP 的0. 96% 和0. 13%;中资美元债发行总额为1 024. 65亿美元,其中,房地产企业发行美元债为177. 96亿美元,分别占GDP的0. 56%和0. 10%。沈悦和李善燊[6]认为,相对于FDI,流入中国的热钱对房地产市场和房价的冲击效果更加明显。刘莉亚[7] 认为,热钱进入中国从而助推了房价的上涨,房价的上涨反之又吸引了海外资本的快速流入。陈婕等[8]认为,人民币实际有效汇率对房价产生正向影响,人民币升值是引起房价上涨的格兰杰原因。基于此,本文认为,有必要引入汇率市场对D‐W模型进行第三次修正。

由于中国对外开放度日益提高,美联储货币政策通过影响美元汇率,进而影响外资进入中国市场的成本和意愿。外资在汇率的影响下,主要通过以下三条途径影响中国产业市场和资本市场:一是海外资本直接投资包括房地产在内的中国产业市场;二是通过国际贸易向中国进出口产品;三是通过汇率市场直接影响中国资本市场,并通过资本市场进一步影响产业市场。由于中国对外开放度的提高和经济体量的增加,中国经济通过以上三条途径又反向影响汇率市场。中国产业市场和资本市场的变化已成为美联储制定政策时需首要考虑的因素。24年来,作为中国经济支柱产业之一的房地产业已经与国际资本市场、汇率市场,以及美联储的政策制定形成了实际的双向互动,第三次修正的D‐W模型,如图5所示。

由图5可知,其他产业市场通过FDI和国际贸易获得海外资金的支持,也通过国内资本市场作用于房地产市场;同理,房地产市场主要通过FDI获取外资支持,然后通过国内资本市场作用于其他产业市场。房地产市场和其他产业市场在自身发展的同时,又通过资本市场影响着人民币汇率市场,进而影响美联储的政策制定。中国本土利率市场受央行影响,国际化的汇率市场受美联储的影响较大。方兴[9]认为,美联储加/降息、货币量化宽松(QE) 政策对国际汇率市场的影响和作用巨大,也会影响人民币汇率和货币供应量。一方面,美联储加息,中国本土的海外资金会加速回流美国,资本市场的货币供应量迅速减少;美联储降息或实施QE政策,中国为了应对这种外部冲击和保持汇率相对稳定也要增加货币供应量,保证市场流动性,以刺激房地产企业融资和扩大再生产。另一方面,人民币汇率升值会吸引大量外资流入,刺激房价上涨;反之,人民币汇率贬值,追求资本回报的外资会迅速撤离,转入他国市场。总的来说,人民币汇率的波动对各产业均有影响,与此同时,各产业的发展也会反过来影响汇率市场。因此,对中国房地产市场的分析以及相关政策的制定,必须充分考虑国际资本市场这一因素。

三、基于修正后的D‐W 模型对1991 年日本房地产危机的再分析

1991年日本房地产危机造成了“失去的三十年”,使日本经济承受不可挽回的损失[10]。作为一次重大的国际经济事件,1991年日本房地产危机为研究本轮中国房地产市场下行提供了一个独特的比较视角。1995年日本一度成为世界第二大经济体,其GDP达到了美国的69. 58%。①当时日本的国际经济地位与中国目前的地位具有显著的相似性。因此,通过与1991年日本房地产危机进行横向比较分析,可以更深入探究本轮中国房地产市场下行的规律,对政府政策制定和市场调控具有重要的参考价值。

(一) 1991 年日本房地产危机的产生过程及背景

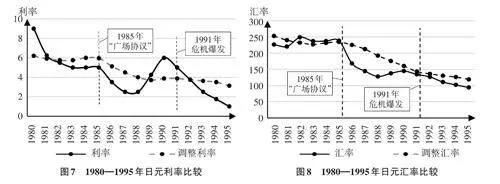

二战后至20世纪80年代初,日本以重化工业为先导实现经济迅猛增长。这一时期日本经济总量曾一度占美国的50%,其外汇储备占全球的50%,并已成为世界经济增长的重要引擎之一。这一系列的经济成就极大地提升了日本的国际社会地位[11]。高速的工业化和城市化共同推动了土地价格指数的显著上升,从而促进了房地产市场的快速发展。与此同时,美国为了应对财政赤字的增加和贸易逆差的扩大,于1985年与日本等国签署了“广场协议”。该协议导致日元持续升值,给日本的出口贸易带来了阻碍。日本政府为了应对“广场协议”后日元升值对出口的不利影响, 采取了一系列经济扩张政策, 包括日本央行连续五次降息, 将贴现率从5. 00% 降至2. 50% [12]。这些措施虽然在短期内刺激了内需和经济增长,但也导致了房地产市场的过热和资产泡沫的形成。在低利率和流动性过剩的背景下,大量资金流向股市和房地产市场,股价和地价暴涨,进而影响了房地产市场的稳定。当时日本城市化率已接近80%,基本完成了城市化建设,短期内很难再通过城市化手段增加房地产市场需求。随着日本国内资本市场和房地产市场不断升温,资产泡沫逐步形成。

(二) 1991 年日本房地产危机的爆发及产生原因

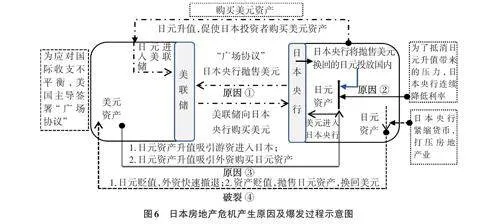

资产泡沫源于房地产市场的投资或投机引起的房价与价值产生严重背离,并使房价超出购房者的收入水平和实际购买力 [13]。 结合前文论述可知,日本政府为刺激内需和经济增长采取了一系列经济扩张政策,直接导致了房地产市场的过热和资产泡沫的形成,为房地产危机埋下了隐患。本文将1991年日本房地产危机产生原因及爆发过程绘制成示意图,如图6所示。

由图6可知,原因①—原因③为日本房地产危机产生的原因,破裂④为日本房地产危机爆发的根源及过程。

原因①:1985年日本政府签订“广场协议”,日本央行无条件抛售美元,因而美联储需要购买美元。日本央行将抛售美元换回的日元投放至国内市场,刺激日元升值。同时,日元大幅升值也促使日本投资者在全球购买美元资产。

原因②:为了抵消日元升值对对外贸易的负面影响并减轻国内工业品生产成本上升的压力,日本央行采取超低利率和宽松货币政策。从1980年起,日本央行持续降低利率,货币供应量不断增加,进一步推高了日元资产的价格。在这样一个流动性充裕的环境中,大量过剩资金主要流入了房地产市场和股市,从而加速了日本资产泡沫的形成[14]。

原因③:日元资产升值吸引了大量游资涌入日本。这些海外游资流入日本国内市场后,日本央行通过外汇干预措施吸纳美元并投放等值日元,这一举措进一步刺激了日元资产升值。

破裂④:1989年,随着通货膨胀的加剧,日本的CPI同比涨幅达到3%—4%,房价和股价也出现了加速上涨的趋势。面对房地产市场和股市的双重泡沫,日本采取了紧缩性货币政策来抑制资产价格的过快上涨。然而,这一政策转变导致货币供应量增速迅速回落,日元应声贬值,外资开始迅速撤离。同时,在外资撤出的过程中,日元贬值,外国投资者为了避险,开始加速抛售日元资产,并将投资收益兑换成美元。这一系列动作极大地加速了日本房地产泡沫的破裂。最终,在1991年,日本房地产危机全面爆发,这场危机对日本经济造成了深远的影响,其后果延续了近30年[15]。

四、中国房地产市场与1991 年日本房地产危机时期宏观指标比较分析

从1998年中国房地产市场改革开始到2021年房地产市场出现拐点并进入下行趋势,这24年间,中国房地产市场经历一个完整的单边看涨周期。受次贷危机和全球经济危机的影响,2008年是中国房地产市场在这24年中唯一下行的特殊年份,2009年在宏观政策调整后市场又迅速反弹。因此,本文以2009年为分界线,将中国房地产市场发展历程划分为两个阶段:1998—2009年为第一阶段(阶段Ⅰ),2010—2021年为第二阶段(阶段Ⅱ),每个阶段各持续12年。

为了深入理解中国房地产市场的发展特点,本文从宏观视角切入,对比中国阶段Ⅰ、中国阶段Ⅱ和日本1980—1991年房地产市场发展状况。通过对比三者之间的异同点,以期分析本轮中国房地产市场下行的原因,并为应对房地产市场下行实施调控政策提供切实可行的理论依据。

根据前文修正后的D‐W模型,本文选取如下宏观指标进行比较分析:国内生产总值(GDP)描述的是国家经济发展水平和经济实力,GDP的增长通常会增加房地产需求。城市化率(UR)描述的是城市化发展程度,反映了城市人口的增加情况,UR提升会增加房地产市场需求。外贸进出口额(IE) 的增长可以增加外汇储备和提升经济活力,从而可能提高房地产业的吸引力。汇率(ER) 的波动会影响外国投资者的购买力,币贬值可能会刺激利率,反之亦然。利率(I) 表示一个国家的资金成本和货币的价格,是影响国家经济状况、企业和个人投资决策的重要因素,较低的利率水平会增加房地产市场需求。货币供应量(M2) 的增加可能会导致更多的资金流入房地产市场,推高房价。房地产企业到位资金增幅(HI),①本文用该指标作为房地产自有资金增幅的代理变量,房地产企业到位资金增幅越大,房地产企业自有资金增幅越大。外商直接投资额(FDI) 描述的是外国投资者给金融业和房地产业之外的其他产业的直接投资。房价指数(HPI) 的变动直接影响购房者和投资者的行为。房地产交易量增幅(HPS) 反映了市场的活跃度和消费者的购买力。中国1998—2021年和日本1980—1991年,上述指标数据均来源于Wind数据库。

对比中日两国GDP数据可以发现,尽管在危机前,日本GDP保持了较高的增长率,但从1988年起,其GDP增速连续三年放缓。1991年房地产危机爆发后,日本的GDP增长率整体下降了一个层次,除了个别年份外,GDP增长率基本维持在1%的水平,甚至出现了连续多年的负增长。与日本相比,无论是阶段Ⅰ还是阶段Ⅱ,中国的GDP增长率都高于同期的日本,也高于1991年日本房地产危机前的水平。在阶段Ⅰ,中国的GDP增长率逐年提高,而在阶段Ⅱ,尽管GDP增长率有所下降,但增幅仍然保持在较高水平。可见,中国经济的长期高速增长为房地产市场的快速发展提供了坚实的经济基础。

对比中日两国UR数据可以发现,日本的城市化进程开始较早,1980年的城市化率已经达到了76. 18%。然而,在1991年房地产危机之前的10年间,日本的城市化率仅提高了1. 36%。相比之下,中国虽然城市化起步较晚,但自1998年以来,城市化进程发展迅速。从1998年的33. 87%增长到2021年的62. 51%,年增长率约为1. 30%,这与日本1991年房地产危机之前的10年间的城市化率增幅相当。截至2021年,日本和美国的城市化率分别为91. 87%和82. 87%。如果中国的城市化进程仍保持每年1. 30%的增长速度,中国达到日本的城市化水平大约还需23年,达到美国的城市化水平则需大约16年。假如中国人均住宅建筑面积能达到美国水平,本文预计中国房地产潜在市场规模约为405万亿元。诚然,中美国情不同,但这个数据仍可作为参考。另外,2020—2035 年中国仅旧房拆除(以35 年房龄为标准) 所带来的重建需求就高达约67 亿平方米[16]。这些数据表明,尽管中国房地产已经经历了快速的发展,但仍有巨大的增长空间。

对比中日两国IE数据可以发现,日本外贸进出口额增幅在1986年之前呈下降趋势,但1987—1990年这一指标有所回升。1991—1993年日本外贸进出口额增幅持续回落。与日本相比,在阶段Ⅰ,中国外贸进出口额整体快速增长。虽在2008年全球经济危机后,贸易进出口额增幅连续三年有所下降,但后来迅速恢复增长态势,总体表现为先升后降再升的趋势。在阶段Ⅱ,中国外贸进出口额增幅呈先降后升的趋势。特别是在2015—2016年,全球经济低速增长和外需低迷使增幅有所下降。而在2018—2020年,中美贸易摩擦是增幅下降的主要原因。中国外贸进出口额在两个阶段均显示出强劲的增长势头,反映了中国经济及对外贸易的韧性和动力[17]。

对比中日两国ER数据可以发现,1985年,美元对日元的汇率为1∶235,但在“广场协议”签订后,日元迅速升值,1991年,美元对日元汇率上升至1∶134,这意味着在此6年间,日元对美元升值了43%。1991年日本房地产危机爆发后,日元的升值趋势并未停止,反而持续上涨,直至1995年的1∶93. 62。与此形成鲜明对比的是,1998—2021年,人民币总体虽呈升值趋势,但其波动幅度却远低于日本1991年房地产危机爆发前日元的涨幅。人民币汇率的长期稳定性,无疑为中国经济特别是房地产市场提供了一个相对稳定的外部环境,有效地避免了外资对中国房地产市场可能产生的负面冲击。可见,人民币的稳定汇率政策为中国房地产市场的平稳发展提供了有力保障,减少了外部经济因素对市场的冲击。

对比中日两国I 数据可以发现,1980—1987 年,日本利率总体呈下降趋势,从1980 年的7. 25%降至1987年的2. 50%。特别是1985年后,日本利率迅速下降并长期维持超低利率水平。但到了1989年,日本利率迅速上升,1990年达到6%,增幅高达140%。这种急速的加息是日本紧缩性货币政策的一部分,这一政策最终导致了1991年日本房地产危机的爆发。与日本相比,在24年长周期中,中国利率总体平稳,平均维持在约3%的水平,远低于1991年日本房地产危机前的水平。可见,中国24年内长期奉行的稳健货币政策与日本在房地产危机前采取的极端货币政策形成了显著差异。而这种稳健的货币政策也为中国房地产市场的快速发展保驾护航。

对比中日两国M2数据可以发现,1991年日本房地产危机之前,日本M2总体呈现上涨趋势;1985年“广场协议”签订后,日本M2猛增;1990年M2增幅达到13. 50%;1991年开始,随着日本房地产危机的爆发,日本M2增幅急剧萎缩,甚至出现了负增长。在阶段Ⅰ,中国M2增幅总体呈上涨趋势。2008年全球经济危机之后,中国的M2急速增加约30%,之后增幅回落。在阶段Ⅱ,中国M2增幅总体呈收缩态势,且下降幅度明显,从2010年的20%下降至2021年的9%左右。可见,中国两个阶段的M2增幅长期高于日本。与日本相比,中国货币政策更为宽松,M2增长较快。然而,这也是中国宏观经济指标中相对较不理想的一项,因为过高的M2增幅可能会导致资产泡沫和通货膨胀风险,进而对房地产市场的稳定产生负面影响。

对比中日两国HI数据可以发现,在1991年日本房地产危机之前,房地产企业到位资金增幅先升后降。1985年“广场协议”签订后,日本房地产企业到位资金增幅迅速上升,1987年达到最大增幅,但之后增幅急剧下降。1990年,日本开始实施房地产融资总量规制措施,导致1991年房地产企业到位资金出现负增长,成为日本房地产危机爆发的导火索之一。在阶段I,中国房地产企业到位资金增幅较大,大多数年份维持在20%以上。在阶段Ⅱ,房地产企业到位资金增幅收窄,长期维持在10%以内,但依然优于日本房地产企业到位资金增幅。

对比中日两国FDI数据可以发现,在20世纪90年代之前,由于外汇受到长期管制、严格的外资审查制度,以及思想上对外资的排斥等因素,日本实际利用外资额偏低且增长缓慢。直到1996年以后,日本的外资利用规模才不断扩大,标志着日本对外开放度的逐步提高。相比之下,中国在吸引和利用外资方面表现得更为积极,1998—2021年,中国实际利用外资额总体呈上升趋势,且远高于日本20世纪90年代的水平。这不仅体现了中国经济的高度开放性,也反映了中国对外资的吸引力日渐增强,房地产企业通过国际资本市场获得的融资额亦持续增加。

对比中日两国HPI数据可以发现,1980年以后,日本房价指数增幅较快。自1985年签订“广场协议”至1991年日本房地产危机爆发之前,日本房价不断攀升。危机爆发后,日本房价快速下跌。在安倍经济学的推动下,日本房价逐渐回升。在阶段I和阶段II,中国房价指数总体呈上涨趋势。在阶段I,中国房价指数总计涨幅为127%,年均增幅为11. 54%。在阶段II,中国房价指数总计涨幅为101%,年均增幅为9. 20%,低于阶段I的年均涨幅。1980—1991年,日本房价指数年均增幅为5. 70%。1998—2021年,中国房价指数年均增幅为10. 40%,可见,这24年间,中国房价指数增幅远高于日本房地产危机前的增幅。这表明,中国房地产市场在此期间经历了显著的价格上涨,需要注意房价过快上涨可能带来的市场风险。

对比中日两国HPS数据可以发现,二战后日本经济快速复苏,尤其在1991年房地产危机前,日本房地产市场表现尤为突出。房价不断攀升,交易量也持续增加并在1987年达到历史高点。然而,自1988年开始,日本房地产交易量的增速连续三年下滑。自1992年起,日本房地产市场进入持续下降阶段并连续三十年未见好转。相比之下,中国房地产市场在1998—2021年间整体保持上升趋势(尽管2008年和2014年有短暂调整),其中2009年的交易量增长尤为显著,达到了76. 94%。可见,中国房地产市场的交易量增幅普遍超过了日本,显示出更为强劲的增长势头。

综上所述,中国房地产快速发展和价格上涨得到了宏观经济条件的有力支撑。中国GDP持续稳定增长、城市化进程迅速加快、外贸进出口稳健发展、人民币汇率长期保持稳定和长期奉行稳健的货币政策,均为中国房地产市场的蓬勃发展奠定了坚实的经济基础。尽管货币供应量的快速增长和房地产企业到位资金增幅的下降有可能带来一定的市场波动,但中国对外资的吸引力日益增强,为房地产市场注入了新的活力。这些因素共同促成了中国房地产市场24年间的繁荣,这与20世纪90年代日本房地产市场的发展轨迹形成了鲜明对比。因此,尽管中国在24年间房价上涨较快,但中国房地产市场不太可能出现类似1991年日本房地产危机。

五、实证分析

基于上文的理论分析,本文对中国1998—2009年、2010—2021年和日本1980—1991年三个时间段的宏观指标进行实证分析,以期找到引起本轮中国房地产市场下行的原因。

(一) 变量说明

被解释变量:房价指数(HPI) 和房地产交易量增幅(HPS)。房价和房地产交易量是衡量房地产市场状况的关键指标,其不仅反映了市场的供需关系,也是宏观经济政策对房地产市场影响的直接体现[18]。本文选择房价指数(HPI) 和房地产交易量增幅(HPS) 两个变量作为被解释变量,HPI是衡量房价变动的指标,HPS的增减可以反映市场的活跃度和房地产市场的热度。HPI和HPS的变化可以反映房地产市场的需求状况。

解释变量:本文选择国内生产总值(GDP)、城市化率(UR)、外贸进出口额(IE)、汇率(ER)、利率(I)、货币供应量(M2)、房地产企业到位资金增幅(HI)、外商直接投资额(FDI)作为解释变量。

(二) 模型构建

本文构建模型用以分析宏观指标对房价指数和房地产交易量增幅的影响。构建模型如下:

HPIt = α + βGDPt + γURt + δIEt + εERt + ηIt + λM2t + μHIt + νFDIt + φt (1)

HPSt = α + βGDPt + γURt + δIEt + εERt + ηIt + λM2t + μHIt + νFDIt + φt (2)

其中,t表示时间,α表示截距项,当所有解释变量为零时,表示房价指数和房地产交易量增幅的基线水平。若模型中各变量系数显著,则说明各变量能够显著影响房价指数和房地产交易量增幅。

(三) 描述性统计

主要变量的描述性统计结果如表1所示。由表1可知,中国HPI的均值为75.78,标准差为39.55;中国HPS的均值为22.81,标准差为20.81。日本HPI的均值为134.61,标准差为19.29;日本HPS的均值为29.89,标准差为8.19。以上数据说明,中国和日本的HPI和HPS存在较大差异。

其他各变量的分布均在合理范围之内。变量数据来源于Wind数据库、《日本统计年鉴》和《中国统计年鉴》。

(四) 基于1991 年日本房地产危机的实证分析

汇率保持稳定和利率保持正常的双向波动对一个国家或地区的经济稳定发展具有重要作用。基于对宏观指标的分析,本文的初步观点是,1991年日本房地产危机的根源是短周期内的政策急速调整,假如在房地产泡沫破裂前保持汇率和利率稳定,则这场危机可能不会发生。

为验证这一初步观点,本文将1980—1995年①日本宏观指标代入模型(1) 和模型(2) 进行回归,构建模型如下:

HPI1 = 0.4137GDP - 146.8649UR + 0.0628IE + 0.0942ER - 2.4534I + 3.1752M2 + 1.6224HI + 0.0008FDI +11 060.9800 (3)

HPS1 = 0.1988GDP - 65.0612UR + 0.2412IE - 0.0558ER - 2.1128I + 1.0551M2 + 0.9128HI - 0.0004FDI +4 907.9640

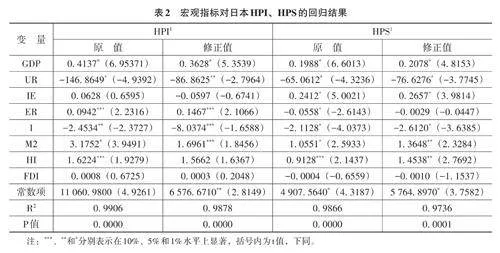

日本HPI、HPS回归结果如表2所示。由表2可知,模型(3) 和模型(4) 对应的拟合优度R2分别为0. 9906和0. 9866,趋近于1。可见两个模型的拟合程度好,说明模型是可靠的。两个回归方程的F统计值分别为92. 2464和64. 6967,相应的P值均为0,小于0. 0100,可见在1%的显著性水平下解释变量整体对被解释变量的影响是显著的。以上两点说明模型回归结果可以真实可靠地反映出宏观指标对日本房价指数和房地产交易量增幅的影响。D. W. 统计量反映的是序列自相关问题,一般情况下,越接近于2,说明越不存在自相关问题,结果就越理想。本文检验结果是2. 2109和2. 6643,表明不存在明显序列自相关性,回归结果是稳健的。

由表2可知,第一,从对日本房价指数的影响来看,国内生产总值、汇率、货币供应量与房价指数正相关,且影响显著。外贸进出口额、外商直接投资额与房价指数正相关,但影响不显著。房地产企业到位资金增幅与房价指数正相关,影响相对显著。城市化率、利率与房价指数负相关,且影响显著。第二,从对房地产交易量增幅的影响来看,国内生产总值、货币供应量、外贸进出口额与房地产交易量增幅正相关,且影响显著。房地产企业到位资金增幅与房地产交易量增幅正相关,影响相对显著。外商直接投资额与房地产交易量增幅负相关,但影响不显著。利率、汇率、城市化率与房地产交易量增幅负相关,且影响显著。

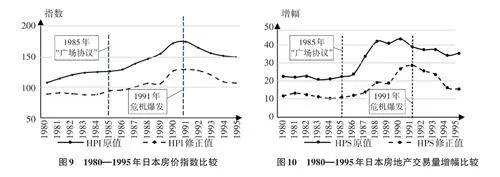

本文的初步观点是,短期内的宏观政策急速调整及由此带来的利率和汇率大幅波动可能是1991年日本房地产危机产生的最根本原因。如果汇率和利率没有在短期内出现大幅度的异常波动,那么1991年日本房地产危机能否避免?为了验证此猜想,本文对1980—1995年利率、汇率数据通过移动平均法处理后,得到调整利率和调整汇率。如图7和图8所示,调整利率和调整汇率曲线比实际曲线更加平缓。

如前文所述,汇率的变化会对国际贸易产生影响。汇率上升,抑制出口;汇率下降,刺激出口。因此,在调整利率和汇率的同时,本文考虑将国际贸易数据也作相应调整。为进一步验证前文的初步观点,本文将调整利率、调整汇率与其他数据同时代入模型(1) 和模型(2) 重新进行回归,修正值如表2所示。回归结果表明,在调整利率和汇率后,模型仍可以较好地可以解释宏观指标与房价指数、房地产交易量增幅之间的关系。如图9和图10所示,调整后的日本房价指数和房地产交易量增幅曲线明显好于实际曲线。相对于1991年日本房地产危机时期房价指数和房地产交易量增幅原值,调整后的修正值更低,也更加合理。即调整后的利率和汇率指标可以使日本房地产市场更加平稳。本文认为,如果当时日本不采取急速的政策调整,则日本房地产市场能够保持稳定的发展态势,房地产危机爆发的概率也将会大大降低。

(五) 基于阶段Ⅰ和阶段Ⅱ中国房地产市场的实证分析

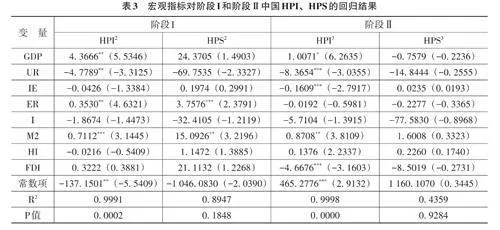

同理,将阶段Ⅰ和阶段Ⅱ中国宏观指标代入模型(1) 和模型(2) 分别进行回归,回归结果如表3所示。由表3可知,阶段I的中国HPI和HPS回归方程的拟合程度较好,R2 分别为0. 9991和0. 8947,说明了模型的可靠性;两个回归方程的F统计值分别为44. 3894和0. 9231,P值分别为0. 0002和0. 1848,均小于0. 2000。可见,在10%的显著性水平下解释变量整体对被解释变量的影响是显著的。这说明模型回归结果可以真实反映出宏观指标对阶段I中国房价指数和房地产交易量增幅的影响情况。阶段II的R2 分别为0. 9998和0. 4359,P值为0. 0000和0. 9284,说明阶段II中国宏观指标可以比较好地解释房价指数,但不能解释房地产交易量增幅。以上回归结果符合中国房地产市场的现实情况。

由表3可知,阶段I:第一,从对房价指数的影响来看,国内生产总值、汇率、货币供应量与房价指数正相关,且影响显著。外商直接投资额与房价指数正相关,但影响不显著。外贸进出口额、利率、房地产企业到位资金增幅与房价指数负相关,且影响不显著。城市化率与房价指数负相关,且影响显著。第二,从对房地产交易量增幅的影响来看,货币供应量与房地产交易量增幅正相关,且影响显著。汇率与房地产交易量增幅正相关,影响相对显著。国内生产总值、外贸进出口额、房地产企业到位资金增幅、外商直接投资额与房地产交易量增幅正相关,但影响不显著。城市化率、利率与房地产交易量增幅负相关,且影响不显著。阶段Ⅱ:第一,从对房价指数的影响来看,国内生产总值、货币供应量与房价指数正相关,且影响显著。汇率、房地产企业到位资金增幅与房价指数正相关,但影响不显著。城市化率、外商直接投资额与房价指数之间负相关,但影响显著。利率、外贸进出口额与房价指数负相关,影响不显著。第二,从对房地产交易量增幅的影响来看,货币供应量、房地产企业到位资金增幅、外贸进出口额与房地产交易量增幅正相关,但影响不显著。国内生产总值、城市化率、汇率、利率、外商直接投资额与房地产交易量增幅负相关,且影响不显著。

(六) 中国房地产市场下行分析

为进一步分析本轮中国房地产市场下行的原因,本文将2010—2021年中国宏观指标代入模型(1) 和模型(2) 进行回归,构建模型如下:

HPI2 = 4.3666GDP - 4.7789UR - 0.0426IE + 0.3530ER - 1.8674I + 0.7112M2 - 0.0216HI + 0.3222FDI -137.1501 (5)

HPS2 = 24.3705GDP - 69.7535UR + 0.1974IE + 3.7567ER - 32.4105I + 15.0926M2 + 1.1472HI + 21.1132FDI -1 046.0830 (6)

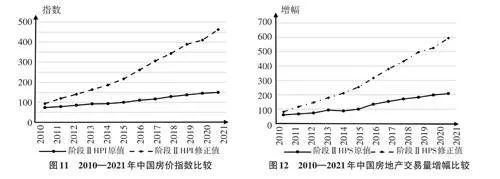

假定阶段I中国房地产市场的发展是平稳健康的,将阶段II宏观数据代入阶段I,如果回归结果高于阶段II原值,则说明阶段II中国房地产市场的发展也是平稳健康的。现将阶段II的宏观经济指标分别代入模型(5) 和模型(6),得到两组阶段II修正值。本文将得到的修正值与阶段II中国房地产市场原值进行比较分析,如图11和图12所示。

由图11和图12可知,阶段Ⅱ中国的房价指数和房地产交易量增幅原值和修正值均呈上涨趋势,但其修正值远远高于原值。可见,阶段Ⅱ中国房地产市场的发展也是平稳健康的。从前文宏观数据指标对比分析来看,1998—2021年中国宏观经济表现出色,优于20世纪80年代的日本。理论上,中国经济和房地产市场出现问题的概率很低。本文认为,本轮中国房地产市场下行不是源自国家宏观经济层面,而是源自房地产市场的微观主体——房地产企业和房地产项目过度追求“三高模式”(高周转、高负债、高资本回报率)。当前中国房地产市场下行的根源和本质,正是由于“三道红线”政策刺穿了中国房地产不健康的“三高模式”。从微观层面分析当前中国房地产市场下行的原因,是笔者后续研究的方向,在此不再赘述。

六、结论及政策构想

(一) 结论

其一,中国本轮房地产市场下行的本质不是源自宏观经济层面,而是源自微观层面,即“三道红线”政策刺穿了中国房地产不健康的“三高模式”。从前文论述可知,中国宏观经济运行总体良好,中央也长期贯彻实施稳健的货币政策和财政政策,房地产市场不应该出现快速下行的现象,当前出现的下行趋势主要源于房地产业中“三高模式”这一畸形因素。“三道红线”政策准确地找到了中国房地产价格不断上涨和投资规模不断增加的根本原因。这一政策的出台及时精准,有效地遏制了中国房地产市场过度投机和泡沫化现象。

其二,通过分析1991年日本房地产危机的经验教训可知,宏观政策急速调整对房地产市场发展有致命危害。日本房地产危机的“前车之鉴”是中国房地产发展的“后事之师”。中央推出“三道红线”政策的初衷是限制房地产企业的无序扩张,促进房地产业健康有序发展。中央在推出该政策时也给房地产企业留出了较长的调整时间。如果当时房地产企业意识到中央对房地产政策调整的坚定信念,及时停止盲目扩张,中国房地产市场本可以避免出现如此急速的下行趋势。但通过24年高速发展成长起来的中国房地产业仍对传统“三高模式”继续抱有幻想。地方政府在推动经济发展过程中,确实存在对房地产业的高度依赖现象。这种现象在一定程度上对房地产企业盲目乐观也起到了推波助澜的作用。“三道红线”政策的推出客观上形成了宏观政策急速调整的事实。基于这种情况,面对当前房地产市场下行的压力,政府应继续推行系列稳健政策。

其三,在未来相当长的时期内,仍需坚持房地产业是国民经济支柱产业之一的基本原则。通过本文理论分析可以看到,如果房地产业过度发展将会抑制其他产业的发展,因而将房地产业作为国民经济发展的唯一或最重要支柱产业是不妥的。但通过实证分析也能看到,中国房地产市场依然蕴藏着巨大潜力,特别是在城市化率提升和城市更新领域,还有很大未充分挖掘的市场潜力。尽管近几十年中国城市面貌和居住条件有显著改善,但从人均居住面积和居住品质来看,与发达国家仍存在不小的差距。因此,在相当长的时期内,仍需坚持房地产业作为国民经济支柱产业之一的基本原则。同时,房地产企业亟须转变经营模式,从根本上摒弃“高周转、高负债、高资本回报率”的数量扩张型经营模式,转而注重结构优化和质、量提升,逐步走上精细化、品质化和可持续的发展道路。

(二) 政策构想

其一,当前中国房地产业政策调控核心和着力点是修复房地产企业信用体系。在中国房地产市场的发展过程中也曾出现过下行,但在每次政策调整后,房地产市场都能迅速恢复。然而此次一系列政策推出后,房地产市场并未恢复以往的活力。这背后的原因是多方面的,其中最主要的原因是,目前中国大批的房地产企业,尤其是头部房地产企业出现了信用危机、信用塌陷的情况。因此,除了推行降低利率、增加贷款等宽松的金融政策支持房地产业外,在微观层面通过向企业特别是向企业的特定项目定向注入资金进行信用修复,是解决问题的有效方式之一。

其二,将房地产市场主体信用的修复与地方债问题联动解决。中国地方政府土地收入和税收占公共预算的比重很大。在政府举债进行公共基础建设时,其主要还款来源也依赖于房地产业和房地产相关产业。因而地方债问题与房地产市场下行之间关联度极高。当前地方政府必须承担保交楼的重要任务,这本身就是对地方财政的一大考验。如果在此基础上,地方政府还需进一步帮助房地产主体修复信用,这无疑是雪上加霜。如今,房地产市场的问题已经蔓延至地方债领域。为了从根本上解决问题,必须将地方债问题的解决与房地产市场主体信用的修复结合起来考虑。

其三,加强金融管制,改变现有的房地产融资模式。虽然房地产业的大起大落表面上是行业内部的问题,究其深层原因却与金融领域的政策密切相关。应加大对金融机构的监管,大规模降低房地产业的金融杠杆,治理房地产业乱象,确保房地产业稳定发展。尤其随着中国经济对外开放度和依存度越来越高,国际金融市场对包括房地产业在内的中国产业市场的影响也越来越大,实施科学强大的金融管制显得尤为重要。应继续加强对各类金融机构的管制,只允许房地产加项目贷一道杠杆。严格要求房地产各类融资贷款程序符合相关政策要求,先要确保当前金融机构救市进场后的资金封闭安全运行。

其四,构建平价保障房市场和完全竞争的商品房市场长期共存的体系。平价保障房市场和完全竞争的商品房市场应该是两个平行的市场[19]。但地方政府为了招商引资,也为了保证地方财政收入和减轻财政支付压力,一直无法有效落实平价保障房市场的相关政策。当前中国房地产市场正处在下行周期,地方政府和国有金融机构可以借助入场救市这一契机,充分利用政策支持构建地方政府保障房市场体系。这既是解决当下问题的有效办法,也是落实房地产市场高质量发展和探索新发展模式的重要举措。

其五,助推农村集体建设用地与国有建设用地同地同权。土地是房地产市场中最重要的生产要素,土地制度的改变对房地产市场的影响显而易见。在当前土地出让制度下,农村集体建设用地无法直接进入房地产市场,导致土地使用效率低下、土地供应严重不足。建议在保证农业用地的基础上,允许部分农村集体建设用地与国有建设用地同地同权,使农村集体建设用地在符合相关法律法规和城市规划的前提下,能够实现土地这一重要生产要素的有效流动。此外,在这24年间,由于城市房地产市场蓬勃发展,城镇居民的居住条件发生了巨大改变,与此形成鲜明对比的是,中国农村居民的居住条件并没有得到明显改善。随着大量农村劳动力进入城市务工和生活,农村荒废的住房数量不断增加,农村居民的居住环境也没有得到切实改善。基于此,建议允许出让部分农村集体建设用地,可以尝试效法日本的“一户建”制度,实行一户一审批,同时加大对农村基础设施的投入,促进农村住房的更新,吸引农村劳动力回流农村,促进资金助力农村的建设,力争通过拉动农村经济推动新一轮的增长。