国企改革背景下差异化薪酬分配机制的实践

2024-07-17毛亚利

薪酬分配是国有企业改革的重要内容。其中,实施差异化的薪酬分配,是薪酬分配市场化的重要举措。在国有企业改革三年行动、国有企业改革深化提升行动背景下,差异化薪酬分配是影响国有企业活力、增强核心竞争力的重要因素。本文以国有企业C集团为例,分析在国有企业改革背景下差异化薪酬分配概念、范畴和必要性。

C集团是一家市属国有平台公用类企业,涉及城市基础设施投融资、建设,城市供排水,支铁建设、燃气供应保障、桥隧管护、公房管养、会展经营、房地产及土地综合开发,资产经营等业务。C集团围绕“建设国内一流的城市综合运营服务商”的愿景,发展城市建设、城市公共服务、城市资源开发、产业资本四大产业板块。在国有企业改革背景下,催生内生动力,增强企业核心竞争力,既要实现集团化科学有效的管控,又要企业内部激励有力。薪酬分配作为市场化经营机制的一项重要的改革内容,急需破题攻关。

一、差异化薪酬分配的概念和范畴

本文所指差异化薪酬分配,从组织层面讲是集团化企业在考虑效益、效率、企业发展阶段和规模、外部市场对标等因素,对所属企业工资总额的分配差异化核算,也是企业对不同的部门或团队在考虑绩效表现、贡献大小给予的工资总额的差异化激励。从员工层面讲,差异化薪酬分配是一种根据员工在组织中的表现、贡献和能力等因素,为不同员工制定不同薪酬水平的策略。这种薪酬制度旨在根据员工的个体特征、业绩、技能、经验等因素个性化地确定其薪资水平,以激励员工更好地实现组织目标。因此,差异化薪酬分配既适应对组织和团体的激励,也适应个体的绩效激励。最终的目标是促进组织绩效提高、员工个人成长。

二、实施差异化薪酬分配的必要性

(一)健全市场化经营机制改革的必然要求

随着国企改革的深入推进,继国家“1+N”顶层设计后,又启动了“双百行动”。国企改革三年行动,将国有企业健全市场化经营机制作为改革的重点之一,以提高市场竞争力,实现高质量发展。差异化薪酬分配作为市场化经营机制的重要内容,是落实国有企业“三项制度改革”的重要举措。通过构建与市场规则相匹配的薪酬策略,保持组织的竞争力和吸引力。通过绩效驱动表现优秀的员工激励其绩效提升,从而实现组织目标。总之,差异化薪酬分配是市场化经营机制下的一次重要的实践,能够帮助组织有效管理人才,提升绩效和竞争力。

(二)促进集团转型发展,聚焦价值创造的必然选择

C集团提出的“建设国内一流的城市综合运营服务商”的愿景和四大板块战略目标,要求企业将眼光投放在市场,对标国内乃至世界一流企业,把握时代脉搏,审时度势,学先进、赶比超。集团公司内部一半以上的收入来源为水和气,但因受价格机制约束,传统盈利模式受到明显挑战。企业需要对外开拓市场,找到新的经济增长点和发展的第二曲线,必须以市场化的激励方式增强组织的竞争力和吸引力。

(三)优化人力资源管理,提升员工绩效的必然选择

差异化薪酬分配改革是企业人力资源管理发展的必然要求,有利于企业从根本层面上实现“奖优罚劣”,保障人才储备,留住和吸引高素质人才。差异化薪酬能够根据员工的表现和贡献程度实施奖励,员工在感受到自己的贡献得到公正回报时,更有可能对工作产生积极的态度,提高工作满意度和投入度,这有利于激励员工提高工作效率和绩效水平。差异化薪酬可以使公司的薪酬水平与市场竞争保持一致,有助于吸引和留住具有竞争力的人才。通过激励高绩效员工并调整低绩效员工的薪酬,可以促进整体组织绩效的增长,提升企业的竞争力促进企业长期发展。

三、C集团差异化薪酬分配的探索和实践

C集团全面贯彻落实新一轮国资国企改革要求,在市场化薪酬改革方面进行多方探索和创新实践,构建了多元、立体的薪酬体系,形成了新的改革背景下差异化分配的新格局。

(一)建立分类的工资总额预算机制,实施差异化分配的总量管控

1.企业分类统领差异化。根据国企分类改革要求,结合所属企业功能性质定位、行业经营特点,将企业分为市场竞争类、功能公益类、公用服务类等三类企业。市场竞争类企业工资总额的效益联动系数主要与利润总额的80%和营业收入的20%挂钩;功能公益类企业主要与营业收入的80%和城建基础设施投资完成率20%挂钩;公共服务类企业工资总额分为保障性工资总额与效益性工资总额,其中保障性工资总额与年度目标任务完成率80%挂钩,效益性工资总额与利润总额20%挂钩。

2.经营效益决定差异化。C集团坚持“效益升、工资升;效益降、工资降”的联动机制,通过企业与自身历史水平的纵向比较,决定工资总额的增减方向和幅度。将工资总额划分为工资包、绩效包、奖励包的“三包”模式,突出效益的决定性因素,其中工资包主要是根据企业发展规模和阶段,当年效益与上年效益相比决定的工资增量后确定的工资总额;绩效包是鼓励企业超额完成年度目标任务另行给予的工资总额;奖励包是由C集团预留的“奖金池”对符合效益奖励条件和政策性倾斜的企业给予的工资总额。通过纵向效益比较和分包核定工资总额的模式,激励企业多创效益,多创价值。

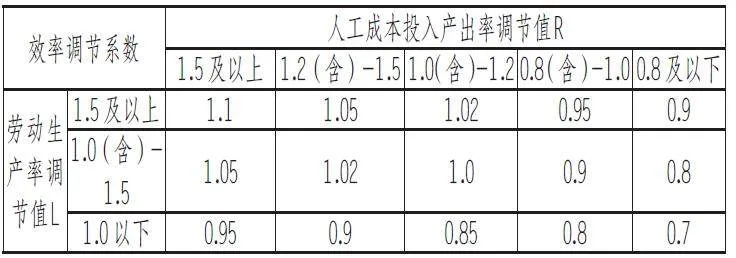

3.效率对标影响差异化。C集团通过效率对标差异化调节工资总额的分配,对所属企业劳动效率指标采取横向对标,加大工资总额向劳动效率高、贡献大的企业倾斜,具体的效率调节系数见下表:

4.集团调控促进差异化。C集团对不同类型所属企业工资总额增幅设置不同管控上下限。市场竞争类企业不超过±20%;公共服务类企业保障性工资总额以及功能公益类企业工资总额上下限原则上不超过企业工资指导线基准线。设置预算调控系数,集团工资总额预算之和M超出可分配的工资总额N时,启动预算调控系数(N/M)。超出部分用于专项激励工资总额增减率突破上限的企业,并建立工资水平调控系数,根据职工工资比较倍数确定。

(二)实施多元化的薪酬分配模式,构建差异化薪酬分配新格局

1.年薪制。企业负责人(公司领导班子成员)实施的年薪,具体由年度薪酬、任期激励构成。年度薪酬包括基本年薪、绩效年薪,标准以经核定的上年度应发薪酬为基数,增幅根据本企业当年工资总额预算增幅和职工人均工资增幅确定。基本年薪与绩效年薪的比例为40%:60%。绩效年薪兑现与绩效年薪标准、个人年度经营业绩考核与综合考核挂钩。年度经营业绩考核系数按所属企业年度经营业绩考核结果核定,个人年度综合考核评价为优秀、称职、基本称职、不称职的,考核系数分别为1.1、1.0、0.9、0。企业副职负责人根据岗位职责、承担风险、贡献大小、考核情况等因素,综合确定岗位系数,在0.6-0.9之间取值,并强制拉开差距。任期激励收入是指与企业主要负责人任期经营业绩考核结果和任期综合考核结果挂钩的收入。任期激励收入兑现数=任期激励收入基准数×任期经营业绩考核系数×任期综合考核系数。任期激励基准数,根据任期经营目标完成情况,按不高于任期内基本年薪和绩效年薪兑现数之和的20%确定。

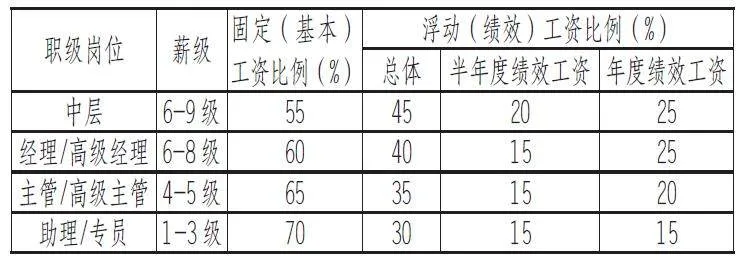

2.岗位绩效工资制。集团中层及专业岗员工实行岗位绩效工资制,包括年目标工资、目标奖。年目标工资是员工正常出勤、达成绩效目标时预计可获得的年度标准收入,由固定的基本工资、浮动的绩效工资组成。各岗位层级的年目标工资标准,根据市场对标结果和集团薪酬管理策略设置,分9个薪级,每一薪级有9个薪档。薪级与岗位等级对应,体现岗位价值差异。薪档根据岗位任职者的工作经验、能力素质等综合条件确定。绩效工资根据薪酬结构比例,与部门绩效考核结果及个人绩效考核结果挂钩。不同岗位设置不同的固浮比,具体如下表:

3.多元绩效奖励。奖励对象重点是符合奖励条件的企业(组织)负责人,以及与获奖事项相关的作出突出贡献的人员。主要由“五大类”组成:突出贡献奖。对深化企业改革、资本运作、安全生产、管理提升、重大工程项目、重大工作事项等方面作出突出贡献的,给予奖励;超目标奖。对利润总额高速增长,超额完成年初目标值,并为企业长远发展打下良好基础的,主营业务收入、利润总额等主要经营指标对集团公司贡献率在20%以上,年度经营目标考核为良好(含)等级以上的企业给予奖励;先进单位奖励。对年度考核前三名的单位给予一次性奖励;科技创新奖。鼓励企业积极开展技术创新,推动新技术、新工艺、新产品研发及应用的,给予企业和个人相应奖励;个人荣誉奖。集团年度考核为优秀等次的,荣获国家、省、市级劳动模范、五一劳动奖章及职业技能大赛获奖的给予奖励。

4.中长期激励。对所属企业技术、管理、技能等核心业务骨干人员实施的与集团中长期发展战略相结合、与企业中长期经营业绩紧密挂钩的激励方式。包括股权类激励、分红类激励。现阶段已重点对科改示范企业实施了岗位分红激励,市场竞争类的施工企业实施超额利润分享激励。

(三)实施多维度绩效考核,促进个量薪酬分配差异化

C集团搭建了“Y”型职业发展通道,将岗位分为管理类、专业类,并对应不同的考核模式,加强考核结果与薪酬分配的强相关,不同考核等次对应0—1.5的绩效系数。

1.部门绩效考核。部门绩效考核将关键绩效指标(KPI)、重点工作任务相结合,并对违反安全生产、党风廉政建设等领域发生触碰政策红线的行为给予扣分处理。关键绩效指标(KPI)根据部门核心职能提取,在一定时期内保持相对稳定性,不超过5个。重点工作任务根据考核期的重点工作事项提取,主要来源于集团及部门年度工作计划决定的阶段性重要工作,不超过5个。红线指标指考核部门在安全生产、环境保护、党风廉政、党建、意识形态等领域的底线,部门出现触碰政策红线行为的,部门绩效考核结果直接认定为“不合格”。部门绩效考核等级确定规则如下表:

2.部门负责人绩效考核。部门负责人绩效考核由业绩考核、能力素质评价和述职评价构成,分别占60%、20%、20%权重。部门正职的业绩考核即为部门的业绩考核结果;部门副职的业绩考核由所在部门业绩考核结果和所分管工作考核结果构成,各占50%考核权重;能力素质评价包括决策能力、高效执行、沟通协调、团队激励等4个维度,由公司主要领导、分管领导、和其他领导评价,分别占50%、30%、20%权重;述职评价考察部门负责人年度综合表现,按360度评价;考核等次根据考核得分分为优秀、良好、合格、不合格,分别对应1.5、1.2、1、0的绩效系数。

3.专业岗员工考核。专业岗员工考核由业绩考核和行为评价构成。业绩考核包括岗位KPI、重点工作。岗位KPI根据岗位核心职责提取,重点工作根据部室工作计划提取;行为评价分德、能、勤、绩、廉5个维度。考核评价由所在部门负责人和分管领导评价,分别占60%、40%权重。其中年度综合考核得分=年度业绩考核得分×80%+行为评价得分×20%。根据业绩考核得分高低确定考核等次,分别对应1.5、1.2、1、0的绩效系数。其中,当部门考核为不合格时,部门内至少两名员工绩效系数为0.8。

四、差异化薪酬分配改革探索与实践成效

(一)集团化管控意识明显增强

通过差异化薪酬分配改革的实践,C集团及所属企业的市场化意识不断得到强化,市场化经营思维已贯穿各板块、各层级企业。企业负责人经营绩效考核得分在76.24分至114.86分之间,90分以下占比约4.3%。薪酬兑现系数在0.6~1.0之间,个人考核得分与薪酬兑现强挂钩,年度薪酬高平差达到40%。通过搭建差异化薪酬分配体系,促使C集团着手在人才发展、任职资格体系的优化、员工职业生涯发展等方面发力,全方位支持企业四大板块战略目标的实现。

(二)薪酬激励机制得以优化

通过建立以效益和效率为导向的分包制的工资总额预算机制,五大类短期奖励和中长期激励,对目标效益和超目标效益实施差异化激励,企业的目标感更强、更高。近三年来,除了公用事业板块受政府定价限制外,其他板块企业,尤其是市场竞争类企业营收增长超过20%。配套的全员绩效体系强化了工资分配能增能减机制,进一步拓宽工资收入的增长渠道,激发人才活力,激发员工成长的动力,有利于员工重视自身能力的提升,有利于组织和员工取得较好绩效。人力资源开发成效在企业发展中的作用不断显现,解决了既有的平均主义,又在一定程度上避免了“高水平大锅饭”。

(三)员工效能明显提高

改革三年行动以来,C集团的优员增效得到明显提高,企业规模不断扩大,资产总额增加了30%,但人员规模保持相对稳定,人均营收持续提高。人事费用率逐年下降,低于同行业Top10的企业平均水平。在企业效益和效率的提升双驱动下,所属企业人均工资水平实现不同程度的增长,有效增强了薪酬的外部竞争力,便于吸引人才、留住人才,为企业高质量发展提供有力保障。

(作者单位:武汉市城市建设投资开发集团有限公司)