企业经营杠杆和经营风险衡量的两种思路探析

2024-07-12胡珍珍

基金项目:河南省一流本科课程建设计划项目“高级财务会计”(项目编号:豫教高[2021]174号);河南省教育厅研究性教学改革研究与实践项目《基于财务决策型人才培养的数智化财务实验教学改革项目》编号:168

摘 要:经营杠杆通常被用来衡量经营风险的大小,一般情况下,对经营杠杆和经营风险的表述都是“高杠杆高风险,低杠杆低风险”,但该表述过于笼统,会误导相关人员。鉴于此,本文从经营杠杆的影响因素出发,利用利润敏感分析和各因素的变动幅度两种思路,区分同一企业和不同企业,分析销售量、销售价格和变动成本变动时,不同水平的经营杠杆所呈现的经营风险。经研究得出:在不同企业中,经营杠杆衡量的经营风险特指销售量变动的风险,而对于销售价格和变动成本变动的风险,高杠杆反而表现出更强的抵抗能力,从而呈现较低的经营风险;在同一企业中,经营杠杆衡量的经营风险泛指所有因素变动的风险。该研究结论既可以打破现有经营杠杆和经营风险的表述误区,又可为相关人员学习或研究提供参考。

关键词:敏感系数;变动幅度;经营杠杆;经营风险

一般情况下,经营风险用经营杠杆来衡量,经营杠杆越高,经营风险越大。根据经营杠杆效应的概念,由于某一固定经营成本的存在,导致一定程度的销售量变动引起息税前利润产生更大程度变动的现象。从经营杠杆的公式中可以发现,经营杠杆的影响因素有销售量、单价、单位变动成本和固定成本,其中销售量和单价与经营杠杆是负相关的关系,单位变动成本和固定成本与经营杠杆是正相关的关系。那么,对于各因素变动的风险,高杠杆一定意味着高风险吗?本文利用利润敏感分析和各因素变动幅度两种思路做进一步的探讨。

一、从利润敏感分析角度探讨经营杠杆和经营风险

销售量、单价、单位变动成本和固定成本是影响利润的主要因素,但其影响程度可能各不相同,反映影响(敏感)程度的指标是敏感系数,敏感系数=利润变动百分比/影响因素变动百分比,敏感系数的绝对值越大,表明该因素越敏感,其较小幅度的变化,就会使利润发生很大的波动,由此引发的经营风险也越高。因此,从利润敏感分析角度,可以得出某因素敏感系数的绝对值越大,经营风险就越高。因而为了检验不同经营杠杆下经营风险的高低,须先从各因素的利润敏感分析展开。

1.不同因素敏感系数的计算

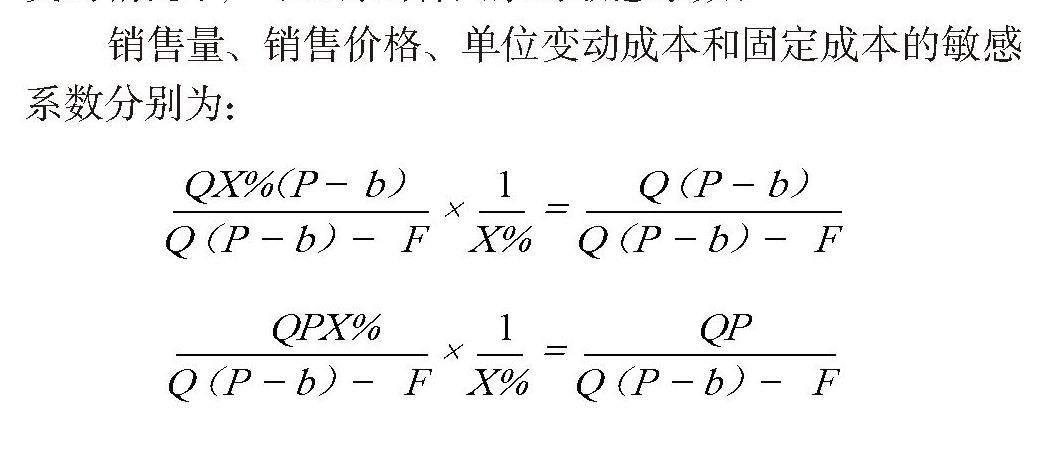

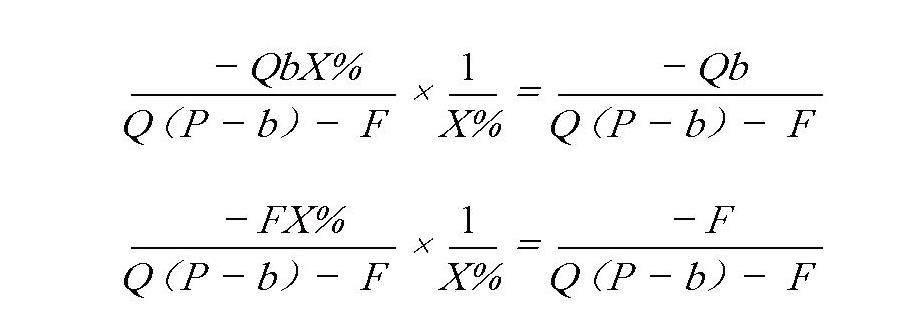

假设企业基期的销售量为Q,销售价格为P,单位变动成本为b,固定成本为F,则基期的利润为Q(P-b)-F。若某因素预测期较基期变动X%,其他因素保持不变的情况下,可以得出各因素的敏感系数:

销售量、销售价格、单位变动成本和固定成本的敏感系数分别为:

2.运用敏感系数分析不同经营杠杆的经营风险——案例分析

根据经营风险和财务风险反向搭配的原理,一般情况下,资本密集型企业的经营杠杆比劳动密集型企业要高。具体案例如下:

[案例]某公司准备投资一家服装加工企业,除了初始的厂房、基础设备和布匹投资以外,最大投资就是服装的加工方式,不同的加工方式会造成不同的成本构成。目前的加工方式有A、B两种方案可供选择,A方案为劳动密集型,主要采用人工剪裁与制作,变动成本较高;B方案为资本密集型,主要依靠引进自动化设备,实现全过程自动化,降低变动成本,加大固定成本投资。

A方案:销售量Q为1000件,单位售价P为100元,单位变动成本b为60元,固定成本F为20000元,经营杠杆系数为2;B方案:销售量Q为1000件,单位售价P为100元,单位变动成本b为20元,固定成本F为50000元,经营杠杆系数为2.67;

利用上述计算公式,计算不同经营杠杆下的敏感系数,以分析经营风险:

低经营杠杆A方案:

销售量敏感系数=2;销售价格敏感系数=5;变动成本敏感系数=-3;固定成本敏感系数=-1。

高经营杠杆B方案:

销售量敏感系数=2.67;销售价格敏感系数=3.33;变动成本敏感系数=-0.67;固定成本敏感系数=-1.67。

通过比较不同方案(经营杠杆)下各因素敏感系数可以发现:低经营杠杆下销售量和固定成本的敏感系数绝对值,均小于高经营杠杆下的,这说明由于销售量和固定成本的变动,高经营杠杆呈现高经营风险;低经营杠杆下销售价格和变动成本的敏感系数绝对值,均大于高经营杠杆下的,这说明由于销售价格和变动成本的变动,低经营杠杆反而呈现出高经营风险,这就与“高杠杆高风险,低杠杆低风险”的表述相悖。

[延伸案例]假设在A方案下有两个子方案A1和A2(同一企业,固定成本相同),A1方案的数据同A方案,A2方案的数据变为:销售量Q为1200件,销售价格P为80元。根据以上公式计算A2方案各因素的敏感系数分别为:销售量的敏感系数=6;销售价格的敏感系数=24;变动成本的敏感系数=-18;固定成本的敏感系数=-5。通过对比A1、A2两可比方案可以发现,A2方案各因素敏感系数的绝对值均大于A1方案,说明由于各个因素的变动,高经营杠杆均呈现高经营风险,低经营杠杆均呈现低经营风险。

通过以上从利润敏感分析角度针对相同企业和不同企业经营杠杆和经营风险的探讨,可以得出:对于各因素变动的风险,是否符合“高杠杆高风险,低杠杆低风险”不能一概而论,要明确比较的对象是同一企业还是分属不同的企业,若是不同的企业,对于销售价格和变动成本变动的风险,高经营杠杆反而呈现较低的经营风险。

二、从各因素的变动幅度探讨经营杠杆和经营风险

1.销售量变动对经营风险的影响

(1) 运用安全边际量分析变动幅度

沿用上文案例,A方案的保本销售量为20000/(100-60)=500件,安全边际量为1000-500=500件,安全边际率为500/1000=50%。B方案的保本销售量为50000/ (100-20)=625件,安全边际量为1000-625=375件,安全边际率为375/1000=37.5%。通过对比发现,A、B方案抵抗销售量下降的最大幅度分别为500件、375件,A的经营风险小于B,这说明在不同的企业中,对于销售量变动的风险,低经营杠杆抵抗风险的能力更强,从而经营风险更低。

(2) 运用不同的销售量下利润的变化分析变动幅度

图注:OP为收入曲线;AC为低杠杆曲线;BD为高杠杆曲线

图1 高经营杠杆和低经营杠杆抵抗销售量下降风险的幅度

从图1可以看出,在销售量为1000件(大于A、B两企业的无差别点750件)时,A、B方案利润的区间分别是a和b;在销售量为600件(小于A、B两企业的无差别点750件)时,A、B企业利润区间分别是a'和b'。因而,当销售量由1000件下降为600件时,A、B两企业利润的变动幅度分别为a-a'、b-b',且a-a'小于b-b',因而在销售量下降时,A企业利润的变动幅度小于B企业,A企业抵抗销售量下降的风险强于B企业,即在不同的企业中,对于销售量变动风险,高经营杠杆呈现高经营风险。

通过分析可以得出:在不同的企业中,对于销售量变动的风险,高经营杠杆呈现高经营风险,低经营杠杆呈现低经营风险。

2.销售价格变动对经营风险的影响

根据前文案例对销售价格敏感系数的计算,A方案面临的经营风险大于B。为了检验该结论的一贯性,需从销售价格的变动幅度做进一步的分析。

图注:OP为收入曲线;AC为低杠杆曲线;BD为高杠杆曲线

图2 高经营杠杆和低经营杠杆抵抗销售价格下降风险的幅度

从图2可以看出,OP为销售收入曲线,在既定销售量1000件下,A、B两方案对应的成本点分别是C'和D'。当销售价格下降时,为保证生产经营活动的正常进行,A、B两方案销售收入曲线OP最大限度上可以变为曲线OP'和OP'',此时在交点C'和D'上,利润为0,为盈亏临界点。因而,对于A方案,销售价格的最大变动幅度为OP~OP',B方案销售价格的最大变动幅度为OP~OP'',且从图中可以看出OP~OP'小于OP~OP'',A方案销售价格下降的幅度小于B方案,这说明A方案抵抗销售价格下降的风险弱于B,即在不同的企业中,对于销售价格变动风险,高经营杠杆反而呈现低经营风险。

3.变动成本变动对经营风险的影响

从安全边际的角度可以得出,单位变动成本和保本销售量正相关。那么,由于变动成本的变动,高经营杠杆一定意味着高经营风险,低经营杠杆一定代表低经营风险吗?这需从单位成本的变动幅度角度进一步探讨。

从图3可以看出,既定的销售量1000件对应的收入为F,若单位变动成本提高,其他因素不变,A方案成本线的最大变动范围是从AC到AC1,其中在点F上收入等于成本,利润为0(临界点),即为保证利润大于等于0,A方案单位变动成本上升的最大幅度为KAC1-KAC。同理,在相同的条件下,B方案成本线的最大变动范围是从BD到BD1,单位变动成本上升的最大幅度为KBD1-KBD。从图中可以看出,BD和BD1的夹角大于AC和AC1的夹角,因而高杠杆B方案抵抗变动成本上升的幅度大于低杠杆A方案,即在不同的企业中,对于变动成本变动的风险,高经营杠杆反而呈现低经营风险。

图注:OP为收入曲线;AC为低杠杆曲线;BD为高杠杆曲线

图3 高经营杠杆和低经营杠杆抵抗变动成本上升风险的幅度

4.固定成本变动对经营风险的影响

固定成本是指在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本,具体包括约束性固定成本和酌量性固定成本。约束性固定成本是企业生产经营活动所必需的,不能通过当前管理决策予以改变。酌量性固定成本是为完成特定活动而发生的成本,如研发费、职工培训等,虽然可以由管理者决定,但为了企业的长期稳定发展,也是必需的。因而固定成本对经营风险的影响就不再赘述。

本文比较了在不同的企业中销售量、变动成本和销售价格变动时,不同经营杠杆下经营风险的高低。同理,在同一企业中,根据延伸案例中的数据,当各因素变化时,比较不同经营杠杆抵抗因素的变动幅度发现,对于销售量下降、变动成本上升和销售价格下降的风险,都呈现高杠杆高风险,低杠杆低风险。

三、不同经营杠杆抵抗不同类别风险的测算

为了具体量化分析和比较不同经营杠杆抵抗不同类别经营风险的程度,根据上文的案例及分析方法,运用具体的数据进行测算,结果如表1所示。

1.抵抗销售量变动风险的测算

上文在运用安全边际量分析“变动幅度”时,已经计算出A、B两方案的安全边际量分别为500件和375件,A方案能承受的销售量下降幅度为500件,相应的降幅为50%;B方案能承受的销售量下降的幅度为375件,降幅为37.5%。这说明,A(低杠杆)方案抵抗销售量下降风险的能力较强。

2.抵抗销售价格变动风险的测算

根据上文的分析,如图2所示,在既定的销售量1000件下,曲线OP'和AC、OP''和BD的交点分别是C'和D',通过计算两交点下的销售价格,可以测算出不同水平的经营杠杆抵抗销售价格变动的幅度。

对于A方案:当收入=成本时,即1000×P=1000× 60+20000,此时,P=80

因而,销售价格下降的幅度为20(100-80),降幅为20%。

对于B方案:当收入=成本时,即1000×p=1000× 20+50000,此时,p=70

因而,销售价格下降的幅度为30(100-70),降幅为30%。

通过测算,发现A方案能承受的销售价格下降的幅度小于B方案,这说明,B(高杠杆)方案抵抗销售价格下降风险的能力较强。

3.抵抗变动成本变动风险的测算

依据上文的分析,如图3所示,在既定的销售量1000件下,曲线OP和AC1、OP和BD1的交点为F,通过计算AC1、BD1的斜率即变动成本,可以测算出不同水平的经营杠杆抵抗变动成本变动的幅度。

对于A方案:当收入=成本时,即1000×100=1000× b+20000,此时,b=80

因而,变动成本上升的幅度为20(80-60),升幅为33.33%。

对于B方案:当收入=成本时,即1000×100=1000× b+50000,此时,b=50

因而,变动成本上升的幅度为30(50-20),升幅为150%。

通过测算,发现A方案能承受的变动成本上升的幅度小于B方案,这说明,B(高杠杆)方案抵抗变动成本上升风险的能力较强。

四、结语

本文从利润敏感分析和盈亏临界点上各因素的最大变动幅度两个角度分析了同一企业和不同企业销售量、销售价格和变动成本变动时,不同水平经营杠杆所呈现出的经营风险,得出以下结论:第一,在不同的企业中,“高杠杆高风险,低杠杆低风险”这一结论仅指销售量变动的风险,对于销售价格和变动成本变动的风险,反而高杠杆呈现低风险,低杠杆呈现高风险;第二,在同一企业中,高杠杆高风险,低杠杆低风险,适用于所有因素变动的风险。这一结论的得出,一方面避免了笼统的“高杠杆高风险,低杠杆低风险”这一表述的误区,另一方面提醒相关人员在比较不同方案的经营杠杆和经营风险时,要分清楚是在同一企业或可比企业间还是不同企业间进行的比较,比较对象不相同得出的结论也是不相同的。

参考文献:

[1]张晓亮.关于经营杠杆的误读与厘析[J].财会月刊,2015(13):110-114.

[2]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2022.

作者简介:胡珍珍(1988.12— ),女,汉族,河南焦作人,硕士,讲师,研究方向:会计理论与实践。