户外品牌押注小红书电商格局新变

2024-07-04洪雨晗

洪雨晗

“即便不做运动,只需每天去公园或其他能感受到自然气息的地方待上二十分钟,也能让人感到快乐,减少压力。”在小红书等社交媒体平台上,如二十分钟公园理论这样充满“松弛感”的户外生活新理念颇受欢迎。这也是户外从专业人士和极限运动的小圈子,走向生活化、大众化的注脚。

据小红书的数据,2023年户外笔记发布数量达到1.3亿,同比增长270%,笔记阅读量超过6225亿,同比增长570%。

户外市场也同样火热。据《中国户外运动产业发展报告(2022—2023)》,2022年中国户外用品行业市场规模为1971亿元,预计2025年将增长至2400亿元。有机构预测,中国将有望在2024年成为体育及户外用品领域第一大市场。

小红书虽然是泼天户外流量的制造机,但其自身也仍在这场盛宴中摸索自己的位置。据悉,承载和培养出户外生活方式热土的小红书当前月活用户已超3亿,用户每天发布笔记达300万篇。但庞大的用户流量和活跃度与商业订单之间的转化率仍是困扰平台的迫切任务。“小红书种草,1688和拼多多拔草”是不少年轻小红书用户的现状。

对户外品牌商而言,寻找新的流量洼地是眼球经济时代难逃的路径。小红书的高黏性用户群几乎是难以忽视的流量宝矿,但区别于传统电商买流量、买资源的逻辑,小红书去中心化的内容呈现方式、“黑盒”一般的平台算法,也让不少预算有限的品牌方望而却步。

少数户外品牌在小红书上一夜爆火,但观望等待时机入局以及小步摸索仍是当下大部分商家的选择。直到去年董洁、章小蕙们的出现。

“遇事不决小红书”。“户外、城市出行”相关话题的搜索量已位列小红书类目增长TOP2的位置,约200万相关笔记,都记录着户外用户的各种分享与种草心得。

从市场披露的财务数据来看,在电商平台道路上几番尝试的小红书不仅接住了泼天的户外流量,并且似乎也终于找到了一条社区内容的商业化可行之路。对户外品牌而言,当下入局小红书是一个好选择吗?小红书又能否带领户外品牌真正做好生意?

“买手电商”行不行

在2023年小红书成立电商一级部门并全面加速之前,平台的盈利长期依托于广告。小红书能否在广告之外拓展平台电商的可能性,也是户外热潮之下,外界对于小红书电商持乐观预期的一大支点。

而头部买手主播们的出现,无疑让品牌商看到了小红书电商的真实可能性。随着众多买手和商家跟进,小红书也成为了直播电商的正式玩家。据英国《金融时报》(FinancialTimes)的消息,2023年小红书的营收为37亿美元、净利润5亿美元,较2022年的营收20亿美元、亏损2亿美元,实现了显著增长并扭亏为盈,而其主要的增长点正是广告和新兴的电商业务。

其实小红书很早就不再将自己局限地视作一个种草平台。在电商领域,小红书也早有布局——10年前推出了主打跨境商品的福利社;在2021年断了淘宝外链,陆续试水了自营、直播、笔记带货;在户外大火后又尝试了专注户外的自营电商项目小绿洲。但到了2023年10月,福利社连同仅仅运营一年多的小绿洲都被关停。

在姜思达看来:“从小红书火的(东西),在小红书开店能直接、高效地和消费者建立联系,是明智之举。”这其实也是小红书一直想对商家传递的心智,但小红书长久以来面临的问题是其在消费者心中的定位并不是购物平台。当下的消费场景更多是:热爱户外的达人们在小红书上“种草”,然后转身就在后台打开拼多多、淘宝下单同款商品。

这也是为何目前虽然已有一些户外运动品牌在小红书上尝试与买手合作并打造自己的店铺,但不少品牌商仍处于观望状态。牧高笛电商负责人阿标对《户外探险》杂志表示:“我们曾与小红书店铺有过合作,也与小红书旗下的电商小绿洲合作过,目前与小红书的深度合作还在规划。”

国内已上市的三大户外品牌,目前,除了三夫户外开通了小红书店铺,牧高笛和探路者都暂时没有开通相关业务。即便是在小红书上屡屡出圈,与达人、买手频频合作的始祖鸟也还未开通小红书店铺。

“小红书是所有社交平台中直接体验感最强的平台,而户外本身也是强体验的运动类型。户外品牌选择小红书很自然,但小红书作为一个平台,相比于销售更重要的是展示,是形成品牌心智,而不是卖货本身。”东吴证券零售&教育行业首席分析师吴劲草对《户外探险》杂志表示。

小红书的优势在于社区的优质内容,其去中心化的算法推荐机制,让不少内容优质的中小创作者也能获得大量关注。直接销量或许是其次,更重要的是专业买手们对品牌故事、历史及专业用法上的宣传。着重点在品牌价值上,这也是相对于店播,“买手电商”更受户外品牌欢迎的原因。户外品牌更愿意将其作为曝光和推广渠道。

小红书COO柯南曾表示:“社区强调UGC内容生产,买手也是UGC的一种展示类型。”换个角度来说,“买手电商”的背后是披着一层“电商”皮的广告生意。而且不少品牌商也意识到了这一点,开始将小红书上的买手直播间作为新品的首发平台。这本质上仍属于专业内容的呈现。入驻小红书店铺对户外品牌而言更像是顺手而为的选择。

以露营帐篷为例,在小红书商品栏搜索关键词“帐篷”,全平台销量最高的店铺品牌为Motata和骆驼户外,都仅有400+的月销量,而淘宝拼多多等平台月销量破千乃至上万的店铺比比皆是。而意等在线下销量不错的户外品牌,其小红书店铺却显得冷清。

更多品牌仍在观望。阿标表示,牧高笛未来希望在小红书上尝试进行新品首发等计划。小红书店铺的开设则还在规划中。

当露营、飞盘、腰旗橄榄球等一阵阵的户外热潮来临时,细分品类的户外品牌需要在风口抓住小红书的流量红利进行变现。不管是买手电商还是店铺直播,在巨大热度下数据表现都不会太差,但细究来看,目前吃到肉的仍是主营服饰鞋包等户外核心单品的企业。

高端鞋服吃肉

据国家体育总局等部门的统计,截至2021年底,中国户外运动参与人数达4亿人,市场渗透率约为28%。虽然与欧美老牌户外运动大国超过50%的渗透率相比仍有不小差距,但国内户外风潮不断升温已是事实。

巨大商机下,率先吃到蛋糕的无疑是各户外运动相关企业。天眼查的数据显示,截至今年五月,中国已拥有27.9万余家户外运动相关企业,其中46.5%的企业成立于1~5年内,成立于1年以内的企业占23.9%。

2024年或是户外行业洗牌的开始。虽然2023年仍是大多数户外品牌急速狂飙的一年,但从今年开始,不少投资人及行业从业者均认为户外行业的爆发式增长期已经过去,整个户外市场开始出现分化。

从各个上市户外品牌的财报来看,户外市场的分化变得愈发明显。有的品牌高歌猛进,有的则震荡不前。先看作为国内领头的三大上市户外运动品牌—探路者、牧高笛、三夫户外,根据2023年全年财报,三大户外品牌总体在2023年营收和利润均获得一定增长。

其中,主营鞋、包、衣三大户外品类的探路者,2023年的全年营收为13.9亿元,同比增长22.1%,净利润为7179.8万元,同比增长2.7%,这是探路者连续3年实现正增长。创立于1997年的中国老牌户外品牌三夫户外,从2019年开始连年亏损,直到2023年终于实现业绩回暖,录得8.46亿元的营业收入,同比增加50.51%,净利润3653.40万元,同比增加210.91%。而专注户外徒步登山装备、露营野营用品的牧高笛则在2023年实现营业收入14.56亿元,同比增长1.40%。

从财务数据看,新老户外品牌在2023年都实现了一定的业绩增长,但相比于主营服饰鞋包产品的高端户外品牌,其业绩就略显后劲不足。

坐拥高端户外品牌Arc'teryx(始祖鸟)和山地户外越野品牌Salomon(萨洛蒙)的亚玛芬体育2023年大中华区营收同比增长61%至8.41亿美元。其中,以始祖鸟为核心品牌的机能服装业务营收15.9亿美元,同比增长45%;以萨洛蒙为核心品牌的户外性能业务营收16.7亿美元,同比增长18%。美国上市公司VF集团旗下的高端品牌TheNorthFace(北面)更是在整体营收下滑10%的情况下,实现大中华区营收大涨31%的亮眼业绩。

美国知名户外品牌Columbia哥伦比亚公司董事长、总裁兼CEOTimBoyle直言:“包括中国在内的许多国际市场持续走强,而美国市场的环境则更具挑战性。”2023年,哥伦比亚的北美市场营收有所下滑,但亚太市场的业务则表现不错。

对整个中国户外市场而言,2023年仍然是火热的一年。国外户外品牌能在中国市场寻到增量,国内新老户外企业也在这一年实现了不同程度的业绩增长。但值得注意的是,在各户外玩家加速布局下,真正吃到肉的,一是高端户外品牌,二是以服饰鞋包产品为主营业务的户外企业。

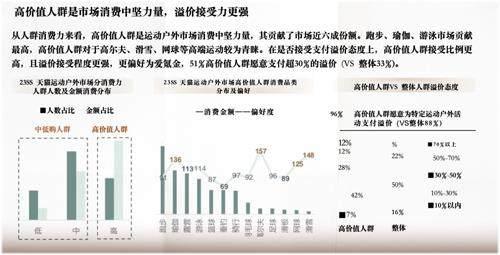

借鉴欧美成熟户外市场的经验,海外户外品牌最受欢迎的户外产品是服饰鞋包。根据弘则研究的研报数据,海外品牌包括露营帐篷、桌椅在内的户外其他产品与服饰鞋包产品的销售比例为2:3。《2024春夏淘宝天猫运动户外行业趋势白皮书》的数据显示,虽然目前户外运动更加大众化,但是高价值人群贡献了整个户外市场约60%的份额,而且有51%的高价值人群,愿意支付超30%的溢价。

高溢价下,服饰鞋包高端户外市场也成为各大品牌的必争之地。

如一向以价格亲民而颇受户外爱好者欢迎的户外品牌迪卡侬,部分商品价格甚至上浮50%。不少国产户外品牌的价格也在高端化的趋势下连番上调。

换个平台继续卷

参照智能手机的发展历程,在行业爆发期过后,品牌必然会走向洗牌期。想要跳出同质化困境,就需要走出“价格战”和“性价比”赛道,占据高端户外品牌的市场定位。可以说,户外品牌谁抓住了服饰鞋包领域的高价值人群,那么它在接下来的行业洗牌局势中就拥有了领先身位。

但高端户外市场定位单靠“高定价”是维持不住的,要想真正走上高端化之路,首先是户外产品质量得过硬,有自己的“黑科技”,像冲锋衣用上GORE-TEX,抓绒用上Polartec等;其次则是对用户心智的塑造是否成功。在初期,加大营销推广是最直接的手段。

这也是已在高端户外市场站稳脚跟的始祖鸟一直在做的事情。在安踏联合财团收购了始祖鸟的母公司亚玛芬体育后,其便着手打造始祖鸟“运动奢侈”品牌的定位——对其渠道与价格进行管控,并在各社交媒体平台频频与明星、大V、网红合作,凭借系列运营手段将该品牌打造为中产顶流。据亚玛芬体育招股书,其营销推广费用已从2020年的7.33亿美元上升至2023年的13.82亿美元,翻了近一倍。

在广告、签代言人性价比越来越低,传统电商渠道流量越来越贵的当下,对其他想要分到一杯羹的户外品牌而言,寻找流量相对便宜、转化确定性较高以及能更为精准地触达目标人群的平台就成了新的当务之急。

据晚点LatePost报道,小红书的用户流量转折点发生在2020年。受疫情影响,居家的用户开始在小红书上搜索菜谱和居家健身法,相关品类的笔记投稿量和消费量暴涨。2021年初,小红书DAU(日活用户数)直冲4000万,仅用一年就实现翻倍,成为了当时增速最快的互联网产品之一。

同年,小红书开始主推露营、飞盘等内容。从外部视角看,这些小众的运动并不天然具备足球、篮球那般的话题度与大众参与度,但它们足够差异化,这样的内容是小红书区别于抖音、快手的注脚之一。

而几乎就是在小红书获得DAU快速增长的同期,国内户外热潮爆发并一路走高。行业各环节都迎来了绝佳的发展契机。但坐拥巨大流量和内容池的小红书对站内流量的使用非常谨慎。直到2022年,小红书社区才第一次将站内流量开放给电商业务。

艾媒咨询CEO兼首席分析师张毅在接受《户外探险》杂志次采访时称:“目前确实有不少新兴品牌会将小红书当作主要的突破口,在抖音大家已经卷不动了,传统电商平台的投放成本也越来越高,大家对小红书会有一定期待。”

2023年,在董洁和章小蕙单场GMV破亿的成绩下,小红书顺势推出了“买手电商”的概念,不少专注户外的运动买手也随之而来,如艺人姜思达、知名马拉松跑者赵安迪Andy等。一些户外运动品牌也开始尝试与小红书上的买手们合作,推出品牌新品。

专注服饰鞋包的高端户外运动品牌确实尝到了甜头。今年3月1日,姜思达在小红书进行了他的首场运动户外专场直播,开播仅3分钟就有超68万人冲入直播间。据统计,该场直播斩获了近1300万的GMV,平均客单价更是近900元,其中迈乐裸足鞋、亚瑟士Kahana单品的销售额破百万,还有8款运动品牌的新品在该直播间发售。

不仅是姜思达。4月,索康尼与赵安迪合作并在直播间发售全新跑鞋GUARD,同样达到百万级的销售额。聚集着高黏性户外用户群体的小红书正在成为户外品牌的热门新战场。

回看国内电商平台的竞争史,找到一个市场潜力足够大,又极具内容生产想象力的品类是构筑护城河的重要手段。就像美妆之于淘宝,3C产品之于京东。如今,户外品类的潜力已无须赘言。而对户外品牌而言,电商平台也已是线上消费时代绕不开的场景。

至于成立11年的小红书是否会在这轮浪潮中成长为户外类目的电商领头羊,市场和用户会投出他们的答案。