中小金融机构改革化险模式比较研究

2024-06-12李贤俊杨涛刘鸿程

李贤俊 杨涛 刘鸿程

摘要

中央金融工作会议提出“加快建设金融强国”的目标,推动中小金融机构改革化险是实现金融高质量发展的重要工作。我国银行业金融机构整体经营稳健,风险总体可控,但中小金融机构存在高风险银行机构分布集中等突出问题。本文通过比较研究恒丰银行、中原银行、广西农信、盛京银行等四家机构改革化险模式,提出探索省级国有金控平台以“股权投资+债权投资”相结合方式,推动中小金融机构改革化险。

关键词

中小金融机构;不良贷款;地方资产管理公司;改革化险

2023年10月中央金融工作会议提出“加快建设金融强国”的目标,强调推动我国金融高质量发展,要求有效防范化解金融风险,及时处置中小金融机构风险。为贯彻落实中央金融工作会议和中央经济工作会议精神,国家金融监管部门将推进中小金融机构改革化险作为八大重点任务之首,推动“一省一策”“一行一策”“一司一策”制订风险处置方案,推动中小银行机构优化结构、提质增效。

一、中小金融机构面临的形势

本文研究的中小金融机构是指农村商业银行、农村合作银行、农村信用社、新型农村金融机构等农村金融机构和城市商业银行,按照上述口径我国中小金融机构共计3980家,占全国银行业金融机构数量的87.26%。

中小金融机构是支持实体经济发展和乡村振兴的重要金融力量,担负着服务民营企业发展、支持小微企业成长和满足城乡居民普惠金融需求的使命任务。但是由于宏观经济形势下行对实体经济的压力冲击,叠加体制机制矛盾、内部治理失灵、风险管控缺失等深层次问题,部分中小金融机构前期积累的风险不断显现,陆续出现资产质量恶化、盈利能力下降、规模增速放缓等现象,亟须以改革增活力,以发展解难题。

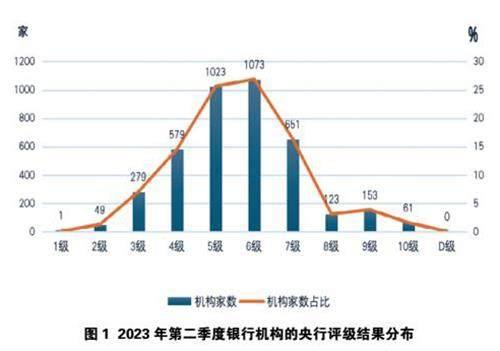

根据中国人民银行《中国金融稳定报告(2023)》①,2023年第二季度中国人民银行对4364家银行业金融机构开展央行金融机构评级。从机构来看,高风险银行全部集中于城市商业银行、农村金融机构等中小金融机构,其中城市商业银行有14家,占全部高风险银行的4.15%;农村金融机构有323家,占全部高风险银行的95.85%。从区域来看,高风险银行分布的区域比较集中,辽宁、甘肃等地高风险机构数量较多[1]。

二、中小金融机构改革化险模式

中小金融机构风险主要集中在补充渠道不畅的资本约束风险、不良资产高位运行的信用风险、存贷净息差收窄的市场风险、案件乱象频发的操作风险等。近年来的中小金融机构改革重组的案例来看,核心资本补充和不良资产处置是中小金融机构改革化险的重点和难点。

(一)恒丰银行化险处置模式

1.基本情况

2020年1月,原银保监会官网公布《关于恒丰银行非公开发行普通股股份方案及有关股东资格的批复》,同意恒丰银行非公开发行1000亿普通股的方案:中央汇金投资有限责任公司(以下简称“汇金公司”)认购600亿股,山东金融资产管理股份有限公司(以下简称“山东金资”)认购360亿股,新加坡大华银行认购18.61亿股。根据恒丰银行2020年年报,2019年12月恒丰银行与山东金资签订资产转让合同,转让不良资产债权本金1438.90亿元,转让对价799.57亿元,本金折扣率为55.56%。债权收购的资金主要来源是财政专项资金,根据《山东省鲁信投资控股集团有限公司跟踪评级报告》披露,山东金资2019年年报专项应付款为700.32亿元,主要是山东金资应付山东省财政厅专项资金700.26亿元,用于收购恒丰银行不良资产。

2.借鉴意义

一是中央和省市政府共同出资。在中央层面,除中央汇金直接增资600亿元外,根据财新杂志报道,山东省申请中央专项借款700亿元,通过专项借款方式最终用于山东金资收购恒丰银行不良资产。在地方政府层面,根据财新杂志报道,山东省政府自筹的360亿元分别由省财政出资100亿元,济南市财政出资100亿元,青岛市财政出资100亿元,烟台市财政出资60亿元,资金最终用于认购恒丰银行股权。

二是股权与债权投资相结合。山东金资发挥战略投资方和不良资产收购方的双重作用,享受股权和债权的双重收益。作为不良资产收购方,山东金资在收购后三年左右主要通过处置恒丰银行不良债权的处置收入,实现收回投资成本。根据山东金资信用评级报告披露,2020至2022年山东金资不良资产处置回收现金537亿元,债权投资成本回收率达67.13%。作为战略投资方,2024年2月山东金资受让中央汇金持有的恒丰银行150亿股股权,受让后持股比例将达到46.61%,成为恒丰银行控股股东。山东金资完成對恒丰银行并表后,在合并报告层面将恒丰银行的全部经营成果纳入山东金资,届时山东金资将会成为总资产过万亿、所有者权益过千亿、利润过百亿的“巨无霸”地方资产管理公司。

(二)中原银行化险处置模式

1.基本情况

2022年5月中原银行(1216.HK)通过增发内资股换股吸收合并洛阳银行、平顶山银行、焦作中旅银行,实现中小金融机构的改革化险。在吸收合并过程中,中原资产管理有限公司(以下简称“中原资产”)和河南资产管理有限公司(以下简称“河南资产”)分别受让中原银行及洛阳银行、平顶山银行、焦作中旅银行大额不良资产。2022年4月,中原银行发布公告,中原资产以100亿元购买中原银行259亿元不良资产包,收购本息折扣率为38.61%。2022年4月,河南资产发布公告,通过公开竞价方式以154亿元价格收购洛阳银行、焦作中旅银行、平顶山银行剥离的约300亿元不良资产。

2.借鉴意义

一是增发内资股换股吸收合并。中原银行以增发内资股133.25亿股方式换股吸收合并三家被合并行,总代价约285亿元。首先是不需要支付大量现金也能保证资本充足率符合监管要求;其次是被合并行的原股东股份折股后可以分享新中原银行的价值提升;再次是可以构建国有主导、适度分散、合理平衡的股权结构,打造国有股权相对控股、股权多元、治理完善的股份制商业银行。

二是省市政府共同筹措资金。河南省财政通过发行80亿元支持中小银行发展专项债券,由郑州市财政局以转股协议存款方式,定向对中原银行补充其他一级资本。河南投资集团以现金方式向中原资产增资50亿元。洛阳市、平顶山市及焦作市政府以权益性出资方式向河南资产出资57 亿元。

(三)广西农信化险处置模式

1.基本情况

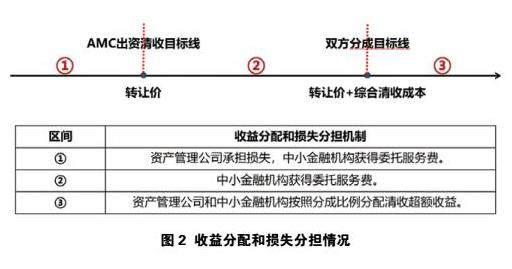

根据金融时报报道,2022年12月,中国华融广西分公司与广西农信推动落地全国首批、广西首单11亿元不良资产结构化批量转让交易。根据广西地方中小金融机构风险资产的特点,双方采用“结构化收购+反委托清收”模式,有效满足了广西农信化险改制的需求。交易模式核心是“一低一活,两价双线”。其中,“一低”是指降低直接成本,“一活”是指委托期限灵活。“两价”是指利用“收益分成、损失共担”机制解决资产管理公司风险资产定价与广西农信内部定价分歧问题。在参与批量转让的金融资产管理公司报价均低于广西农信估值低价时,买卖双方可以双方估值为基础,通过自主协商,协议约定双方参与未来资产处置收益分成、损失分担等方式达成交易。“双线”是指在反委托清收模式中设定出资清收和分成目标线。[2]

2.借鉴意义

一是结构化交易弥合定价分歧。在不良资产批量转让过程中,中小金融机构鉴于拨备资源有限、经营利润承压等因素,对转让债权的内部估值定价偏高,但对债权处置期间的资金成本不敏感。而资产管理公司的收购定价的主要因素是债权自身价值和处置期间的资金成本,对债权处置周期较为敏感,造成在传统的批量转让方式下,资产管理公司风险资产定价与中小金融机构内部定价差距较大。结构化交易通过协商约定未来资产处置收益分成、损失分担方式,弥合双方定价分歧,促进达成交易。

二是发挥银行端优势反委托清收。在传统的批量转让方式下,资产管理公司与中小金融机构是“零和博弈”关系,极容易出现转让债权信息不对称情况,资产管理公司受让债权后需要时间和精力了解掌握债权情况,容易因前期尽调不充分造成损失。“反委托清收”方式,在不良资产真实、洁净出表的前提下,资产管理公司可以反委托中小金融机构处置,双方通过反委托处置协议明确各自权利义务和责任,中小金融机构发挥在人员、机构和业务等方面的优势,资产管理公司通过支付委托服务费的方式激励中小金融机构,实现正向激励的协同效应,提高债权处置效率和效益。

三、中小金融机构改革化险模式建议

结合上述中小金融机构改革化险案例经验,笔者探索省级国有金控平台以“股权投资+债权投资”相结合方式,推动中小金融机构改革化险。

(一)坚持党管金融,实现良好公司治理目标

坚持党中央对金融工作的集中统一领导,既是中国金融发展的特色,也是中国金融发展的优势。中小金融机构应将党建工作要求写入公司章程,落实党组织在公司治理结构中的法定地位,按照“双向进入、交叉任职”领导体制通过法定程序实现党委班子成员进入董事会、监事会、高级管理层,重大经营管理事项必须经党委研究讨论后,再由董事会或高级管理层作出决定。董事会督促管理层严格执行经董事会批准的各项战略、政策、制度和程序,高级管理层根据章程及董事会授权开展经营管理活动,对董事会负责,同时接受监事会监督[3]。

探索推行中小金融机构“股东加重责任”,突破股东有限责任的原则,要求中小金融机构主要股东承担超过股本限额的非有限责任。一方面主要股东应以书面形式向中小金融机构作出在必要时向其补充资本的长期承诺,另一方面在中小金融机构处于高风险状态时,主要股东应协助处置风险,并在股本限额之外承担部分风险損失[4]。

(二)通畅资本补充渠道,优化股权结构

中小金融机构改革化险的重点和难点首先是银行资本的补充。一是以“经济资本”为核心全面提升盈利能力,实现长期可持续内源性资本补充。中小金融机构要摒弃传统重资本的“当铺思维”,发挥经济资本在经营管理中的预算管理、资源配置、绩效考核等方面作用,促进转型发展以“重服务”为特点的轻资本业务,通过优化经济资本配置提高资本回报水平。

二是通过省级国有金控平台增资扩股。借鉴恒丰银行风险处置化解模式,协调省市两级政府筹集自有资金及其他国有产权,通过省级国有金控平台对高风险的中小金融机构进行增资,改善中小金融机构股权结构,优化提升整体资本实力,构建“相对分散、适度集中”的股权结构。另外,对于具备条件的中小金融机构,可采用省级国有金控平台认购二级资本债、可转债、永续债等合格资本补充工具方式持续补充中小金融机构资本金。

三是充分利用中小银行专项债政策。中小银行专项债是党中央、国务院确定的阶段性、一次性政策,在政策窗口期间要充分发挥中小银行专项债作用补充中小金融机构资本金。相较“转股协议存款”,省级国有金控平台间接入股可以实现多重目标,笔者倾向性建议采用省级国有金控平台间接入股方式向中小金融机构注资补充资本金。目前广东、山西、山东、浙江、辽宁、海南等省份均采用此模式,通过实施主体(分别是广东粤财控股、山西金控、山东金资、温州金资、辽宁金控、海南财金)间接入股补充中小金融机构核心一级资本。

首先,专项债间接入股具有集中、大额的特点,省级国有金控平台间接入股后,可以显著改善中小金融机构股东“小散弱”的结构状况,构建“相对分散、适度集中”的股权结构,为党的领导融入公司治理各个环节创造有利条件,实现通过支持补充资本金促改革、换机制的目标。其次,专项债的偿债资金来源渠道多元化,除了来源于中小金融机构的股份分红、处置不良资产及其他经营所得、回购股份所得,还可以通过省级国有金控平台市场化转让股份所得及自身其他经营收益偿还,偿债资金具有多重保障。第三,可间接实现做大做强省级国有金控平台,在专项债资金纳入省级国有金控平台资产负债表的同时,根据持有中小金融机构股权和控制权的情况,通过权益法对该长期股权投资进行核算享受股权投资收益,或通过并表中小金融机构方式实现资产负债表扩表,增强省级国有金控平台的风险抵御能力和投融资能力。

(三)创新不良处置方式,提高风险处置能力

中小金融机构改革化险的重点和难点其次是高质高效的不良资产处置。伴随金融业市场化发展进程,以及近年来经济环境复杂多变的现实情况,银行不良贷款问题日趋综合化、复杂化,中小金融机构应积极创新不良资产处置模式,拓宽不良处置渠道,提高风险处置能力[4]。在不良资产转让方面,笔者在广西农信化险处置模式的基础上进行优化调整,提出“单线单价结构化交易+反委托处置”模式助力中小金融机构改革化险。

模式的基本内容是,中小金融机构在不良资产批量转让时设置两轮竞价机制,第一轮竞价是采用传统不良资产批量转让方式,如各资产管理公司报价均低于金融机构估值底价时,启动第二轮竞价。第二轮竞价为附带结构化交易和反委托处置条件的转让方式,中小金融机构按照事先确定的结构化交易估值底价、资金占用成本、损失分担机制、分成目标线和分成比例,反委托处置的期限、方式、目标和权限等条件,由资产管理公司对结构化交易保底底价进行连续竞价,由最终竞价价格最高的资产管理公司胜出。

在收益分配方面,中小金融机构除享受资产管理公司支付的保底低价款外,还可以根据清收回款的固定比例获得委托服务费,享受清收回款超过分成目标线后按照分成比例分成的清收超额收益。资产管理公司除享受已支付保底低价款的资金占用成本外,还可以享受清收回款超过分成目标线后按照分成比例分成的清收超额收益,以及委托期限结束后的全部清收回款。从而实现中小金融机构和资产管理公司的收益共享。

在风险承担方面,在指定反委托处置期限内,中小金融机构的清收回款如未能超过目标分成线,则中小金融机构承担保底低价款至债权本息的差额损失。资产管理公司在竞价报价范围内承担风险,清收回款如未达到竞价报价,资产管理公司承担竞价报价与保底低价款的差额损失及其资金占用成本。从而达到中小金融机构和资产管理公司的风险共担。

相较于广西农信“一低一活,两价双线”模式,笔者建议模式在具有广西农信模式所有优势的同时,也解决了中小金融机构或有持续损失风险的问题,但是该模式唯一的不足是适用于拨备覆盖率较高的中小金融机构。

此模式既能充分利用资产出让方在人员、机构和业务等方面的优势,也可以充分发挥资产管理公司在不良资产处置经验、处置手段等方面的优势,通过收益分成、损失分担等方式调动双方的处置积极性,提高金融不良资产处置效率和效益。为保障“结构化收购+反委托清收”模式的有效执行,需要注意以下五个方面。

一是银行端基础定价须客观。对交易双方而言,不良资产的转让是市场化行为,必须遵循市场化、法治化原则,保障双方的利益,才能实现不良资产真实转让、洁净出表。二是资管公司委托授权须合理。按照洁净性转让原则,完成不良资产转让行为后,资产管理公司为债权资产的所有权人,理应成为清收处置工作的第一责任人,但在日常的资产管理、超过预期目标的清收处置等工作上,应给予中小金融机构充分、明确的授权,充分利用中小金融机构的优势,充分调动中小金融机构工作人员的积极性。三是后续盘活处置须协同。在不良资产盘活处置过程中,中小金融机构和资产管理公司将以两个主体面对市场,极易因信息不对称造成不必要的问题、增加沟通成本,因此,双方须明确每个项目的主辅关系并保持及时、顺畅的沟通。针对不同类型的项目,须明确处置思路,并充分利用各自的比较优势,制定可行的行动方案。四是双方责权利益须对等。鉴于资产管理公司和中小金融机构的地位不同、权限不同、收益不同,为保障清收处置工作顺利推进,双方责权利益须对等。在基础定价客观的前提下,双方根据收益分配机制确定责任和权利,确保双方的利益一致、诉求一致。五是监管沟通须到位。在制订中小金融机构改革化险方案时,资产管理公司和中小金融机构须及时、主动、完整地向监管部门汇报沟通,监管部门的认可是方案落地的必要条件,监管部门的指导也将为方案的制订提供强大的智力支持。

(四)坚守“支农支小”初心,探索差异化发展

做好中小金融机构改革化险,就必须始终坚持回归本源,聚焦服务中小企业、城乡居民以及地方经济社会发展的初心使命。中小金融机构要坚守服务本地、服务小微、服务“三农”、服务乡村振兴的市场定位,根据区域优势及自身业务特色,依靠管理策略的差异性,以及创新业务模式获得核心优势,立足所在区域做深做精做细。中小金融机构要彻底改变求大轻小,重量轻质,重贷轻管的粗放发展模式,充分利用好央行给予的信用贷款支持政策、再贷款政策等,创新产品模式,提升服务能力[5]。同时要做到“居安思危”,在利润充裕时应强化逆周期调节,提高拨备覆盖和补充核心资本,提高自身抵御和消化风险损失的能力,承担风险处置化解的主体责任。

注释:

①数据来源:中国人民银行金融稳定分析小组.中国金融稳定报告2023[EB/OL].[2024-3-1].http://camlmac.pbc.gov.cn/goutongjiaoliu/113456/113469/5177895/index.html.

参考文献:

[1]艾丽达娜. 打好农村中小银行风险化解硬仗[J].中国农村金融, 2023 (6): 61-63.

[2]庞东梅.中国华融广西分公司 创新结构化交易模式 助力区域中小金融机构改革化险[N].金融时报.2023-5-15.

[3]郭晓蓓,蒋亮,何明圆.中小银行风险化解路径探析[J].西南金融,2022(2):42-55.

[4]孙升学.中小銀行不良资产处置路径研究[J].黑龙江金融,2023(4):74-79.

[5]凌云.中小法人银行风险化解的国内外实践研究[J].北方金融, 2021(7):80-84.