CEO职业视野与企业创新

2024-06-05吕婵刘何影

吕婵 刘何影

摘 要:在创新驱动的背景下,CEO职业视野影响企业战略选择的灵活性,从而使得企业之间具有差异化的创新战略。利用2009—2019年沪深A股上市公司的数据,基于实物期权理论和企业行为理论,实证检验了CEO职业视野对企业创新的影响机制。研究发现,CEO职业视野越长远,企业创新水平越高,尤其表现为企业发明专利申请数的显著增加;当企业面临严峻内部经营困境(历史期望落差大)和高外部动态环境压力(经济政策不确定性高)时,会强化具有长远职业视野的CEO对企业创新的正向影响。异质性分析表明,在处于成长期企业和非国企的样本中上述关系更为明显。

关键词:CEO职业视野;企业创新;实物期权理论;企业行为理论;创新战略;公司治理

基金项目:澳门科技大学研究基金(FRG-22-095-INT)

作者简介:吕婵,澳门科技大学商学院副教授,会计学博士,从事公司治理、管理会计研究;刘何影,澳门科技大学商学院博士研究生,中原工学院讲师,从事公司治理、绿色会计研究。

文章编号: 1671-6604(2024)03-0071-15

中图分类号: F272.3;F272.91

文献标识码: A

一、 引言

创新作为提升企业竞争力的关键源泉【KEUM D D. Innovation, short-termism, and the cost of strong corporate governance[J].Strategic management journal, 2021(1):3-29.】,也是推动企业经济高质量发展的重要驱动因素【李新春,肖宵.制度逃离还是创新驱动?——制度约束与民营企业的对外直接投资[J].管理世界,2017(10):99-112.】。党的二十大报告强调完善科技创新体系、加快实施创新驱动发展战略,并明确指出“坚持创新在我国现代化建设全局中的核心地位”“加快实现高水平科技自立自强”【习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[M].北京:人民出版社,2022:35.,加快建设科技强国。事实上,我国经济正经历从以劳动力成本为导向的增长模式向以技术创新为驱动的发展模式的转变【罗宏,秦际栋.国有股权参股对家族企业创新投入的影响[J].中国工业经济,2019(7):174-192.】。然而,企业创新是典型的具有投入沉没性、过程不可逆及产出不确定性特征的高风险活动【MCKINLEY W, LATHAM S, BRAUN M. Organizational decline and innovation: turnarounds and downward spirals[J].Academy of management review, 2014(1):88-110.】,这给企业战略发展导向带来了新的挑战。与此同时,外部环境的不可控也会导致企业陷入客户需求大量减少、供应链断裂和财务严重受损等经营困境。这种情况下,CEO作为公司的核心管理者,在企业创新战略决策中具有重要作用。近年来,公司治理领域的学者们强调对CEO职业视野投入更多的关注才能真正理解CEO如何影响企业战略决策。既然CEO职业视野反映了其对投资回报期限的事前期望,那么通过采取较为激进或保守的创新策略来提升创新能力,是否能促使企业摆脱经营困境、应对外部压力实现长期稳定发展?因此,如何促使CEO职业视野更好地服务于企业创新战略值得深入探讨。

现有文献认为,CEO职业视野是CEO被解雇前或退休前的预期时间【ANTIA M, PANTZALIS C, PARK J C. CEO decision horizon and firm performance: an empirical investigation[J].Journal of corporate finance, 2010(3):288-301.】,同时也是反映CEO对投资回报期限的事前期望【HERRMANN P, NADKARNI S. Managing strategic change: the duality of CEO personality[J].Strategic management journal, 2014(9):1318-1342.】。一方面,预期退休时间在CEO战略决策过程中起着重要的作用,但它却很少受到关注【KRAUSE R, SEMADENI M. Last dance or second chance? Firm performance, CEO career horizon, and the separation of board leadership roles[J].Strategic management journal, 2014(6):808-825.】;另一方面,由于公司中存在代理问题,CEO会表现出一定程度的短视倾向,在制定和实施创新战略的过程中,其更关注短期的个人收益而忽视企业的长远发展【WOLAK A J, MANNOR M J, ARRFELT M, et al. Earthquake or glacier? How CEO charisma manifests in firm strategy over time[J].Strategic management journal, 2016(3):586-603.】,从而可能会减少创新投资。但之前研究在逻辑推演时假定CEO能够准确判断投资机会的价值及其时间分布。然而,这个假设可能并不总是成立,特别是在市场不确定性高的环境中,该逻辑假设前提需要审慎思考。可见当前关于CEO职业视野对企业创新影响的探讨尚不充足。此外,现有研究认为组织的内外部情境可作为管理者特征与企业战略之间关系的调节因素【DESAI V M. The behavioral theory of the (governed) firm: corporate board influences on organizations responses to performance shortfalls[J].Academy of management journal, 2016(3):860-879.】【ZHONG X, REN L Y, SONG T B. Beyond market strategies: how multiple decision-maker groups jointly influence underperforming firms corporate social (ir) responsibility[J].Journal of business ethics, 2021(2):481-499.】【GULEN H, ION M. Policy uncertainty and corporate investment[J].Review of financial studies, 2016(3):523-564.】。借鉴企业行为理论,本文认为,一方面,企业经营状态会影响不同职业视野CEO的战略决策理解和判断,尤其在企业面临历史期望落差时,将促使管理者实施问题搜索行为,直到找到满意的解决方案【GAVETTI G, GREVE H R, LEVINTHAL D A, et al. The behavioral theory of the firm: assessment and prospects[J].Academy of management annals, 2012(1):1-40.】【LUCAS G J, KNOBEN J, MEEUS M T H. Contradictory yet coherent? Inconsistency in performance feedback and R&D investment change[J].Journal of management, 2018(2):658-681.】,因此內部经营困境会影响不同职业视野CEO对创新战略的搜索动机。另一方面,在外部经济政策不确定性的情境下,管理者面临的决策复杂性提高,合理配置信贷资源的要求更高,从而影响企业创新战略的实施。因此,本文将组织内外部压力特征(内部历史期望落差和外部经济不确定性)作为调节变量纳入分析框架,这会影响不同职业视野水平下CEO的承担风险动机,从而影响其对企业创新的决策行为。

CEO career horizoni,y=[CEO ageind avg,y-CEO agei,y]+

[CEO tenureind avg,y-CEO tenurei,y]

其中,CEO ageind avg,y和CEO tenureind avg,y表示行业分类下特定年度的行业平均年龄和平均既有任期。该变量数值越高,表明CEO职业视野越长远,短视程度越低。

3. 调节变量。第一,历史期望落差(HPEG)。(1) 学者采用历史比较方法来确定参照点【REF O, SHAPIRA Z. Entering new markets: the effect of performance feedback near aspiration and well below and above it[J].Strategic management journal, 2017(7):1416-1434.】,借鉴已有方法,采用如下步骤计算历史期望落差【CHEN W R. Determinants of firms backward- and forward-looking R&D search behavior[J].Organization science, 2008(4):609-622.】,根据企业t-1期的实际绩效(权重为0.6)和t-1期的历史业绩期望(权重为0.4)的加权平均数计算;(2) 企业实际绩效与历史期望绩效差值,如果结果为负,则判断为期望落差;(3) 本文构建截尾的连续性变量来度量期望落差,同时为方便实证结果解读,将上述结果取绝对值进行处理。本文选取资产回报率(ROA)来衡量企业经营业绩状况。

第二,经济政策不确定性(EPU)。本研究采用贝克(Baker)等【BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J].Quarterly journal of economics, 2016(4):1593-1636.】的“中国经济政策不确定性指数”,并选择了《南华早报》作为数据源,从1997年1月开始,利用对经济政策相关报道的关键词搜索,每月更新不确定性的指数。为了将这些月度数据转换为年度衡量指标,采用孟庆斌等【孟庆斌,师倩.宏观经济政策不确定性对企业研发的影响:理论与经验研究[J].世界经济,2017(9):75-98. 】的方法,即使用一年中各月数据的算术平均数来代表每年的经济政策不确定性水平。

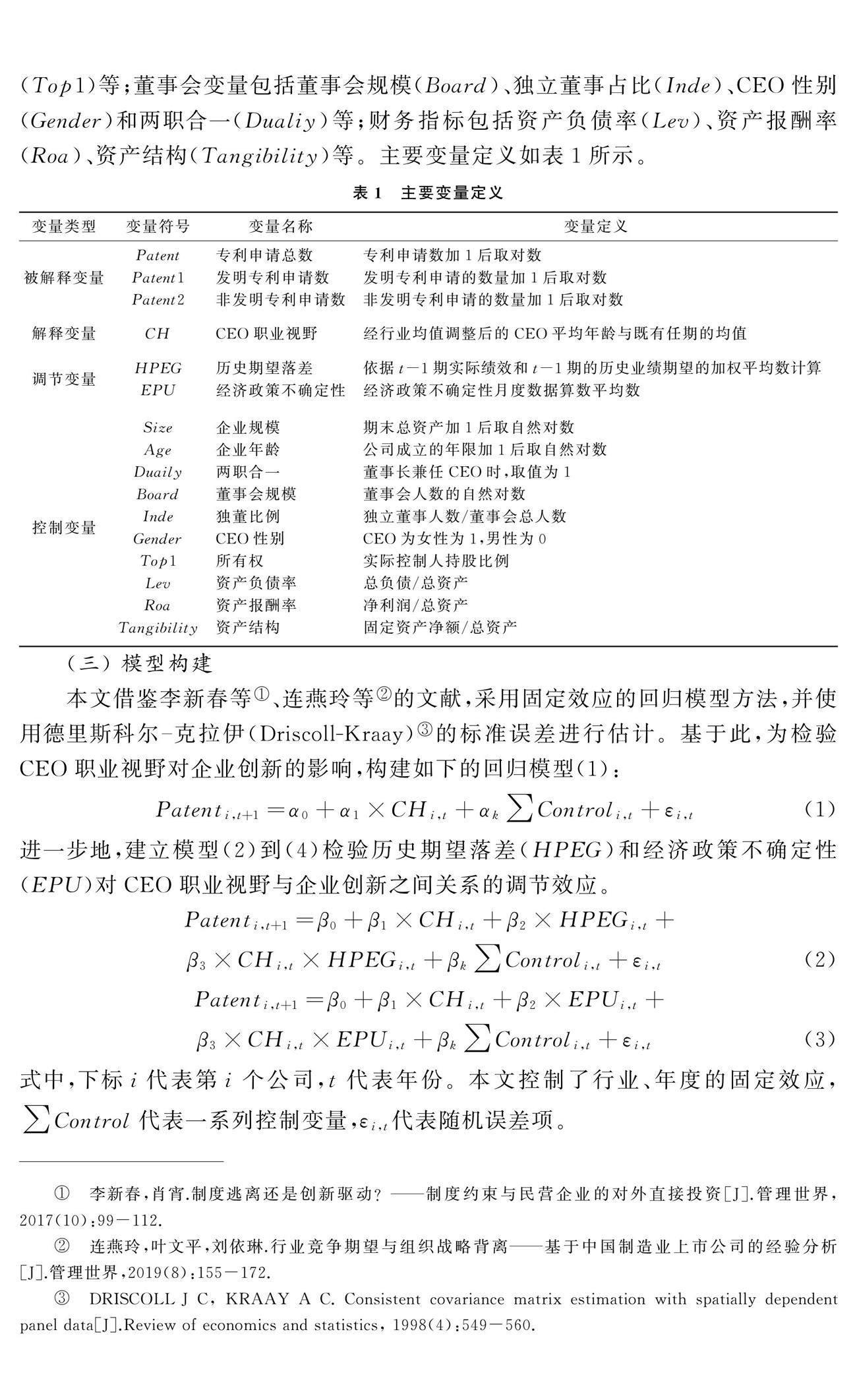

4. 控制变量。为控制影响企业创新的公司治理【JOHANA S M, LAURA C G, NURIA G A, et al. The board of directors and firm innovation: a meta-analytical review[J].Business research quarterly, 2021(11):1-26.】【KEUM D D. Innovation, short-termism, and the cost of strong corporate governance[J].Strategic management journal, 2021(1):3-29.】和財务特征【黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.】指标,本文选择如下控制变量。公司变量包括企业规模(Size)【SIERRA-MORN J, CABEZA-GARCA L, GONZLEZ-IVAREZ N, et al. The board of directors and firm innovation: a meta-analytical review[J].BRQ business research quarterly, 2021(11):182-207.】、年龄(Age)和实际控制人持股(Top1)等;董事会变量包括董事会规模(Board)、独立董事占比(Inde)、CEO性别(Gender)和两职合一(Dualiy)等;财务指标包括资产负债率(Lev)、资产报酬率(Roa)、资产结构(Tangibility)等。主要变量定义如表1所示。

(三) 模型构建

本文借鉴李新春等【李新春,肖宵.制度逃离还是创新驱动?——制度约束与民营企业的对外直接投资[J].管理世界,2017(10):99-112.】、连燕玲等【连燕玲,叶文平,刘依琳.行业竞争期望与组织战略背离——基于中国制造业上市公司的经验分析[J].管理世界,2019(8):155-172.】的文献,采用固定效应的回归模型方法,并使用德里斯科尔-克拉伊(Driscoll-Kraay)【DRISCOLL J C, KRAAY A C. Consistent covariance matrix estimation with spatially dependent panel data[J].Review of economics and statistics, 1998(4):549-560.】的标准误差进行估计。基于此,为检验CEO职业视野对企业创新的影响,构建如下的回归模型(1):

Patenti,t+1=α0+α1×CHi,t+αk∑Controli,t+εi,t(1)

进一步地,建立模型(2)到(4)检验历史期望落差(HPEG)和经济政策不确定性(EPU)对CEO职业视野与企业创新之间关系的调节效应。

Patenti,t+1=β0+β1×CHi,t+β2×HPEGi,t+β3×CHi,t×HPEGi,t+βk∑Controli,t+εi,t(2)

Patenti,t+1=β0+β1×CHi,t+β2×EPUi,t+β3×CHi,t×EPUi,t+βk∑Controli,t+εi,t(3)

式中,下标i代表第i个公司,t代表年份。本文控制了行业、年度的固定效应,∑Control代表一系列控制变量,εi,t代表随机误差项。

(四) 描述性统计

企业专利申请总数(Patent)标准差为1.552 7,表明公司之间专利申请差异较大。CEO职业视野(CH),均值为-0.391 2,标准差为7.828 0,表明不同企业之间CEO职业视野水平具有较大差异,与现有文献【LEE J M, PARK J C, FOLTA T B. CEO career horizon, corporate governance, and real options: the role of economic short-termism[J].Strategic management journal, 2018(10):2703-2725.】结果类似。在调节效应方面,历史期望落差的均值为0.015 2,标准差为0.039 4,说明企业面临的历史期望落差的差异较大;经济政策不确定性的均值为5.043 8,标准差为0.462 4,表明企业面临外部经济政策不确定性程度较高。其他控制变量均符合研究要求。

研究发现被解释变量与其他变量之间的系数均小于0.8,因此不存在多重共线性问题。此外,CEO职业视野和企业总专利申请数之间的相关性系数为0.026,且具有显著性,初步表明CEO职业视野对企业创新具有正向影响。

四、 实证分析

(一) 基准回归结果

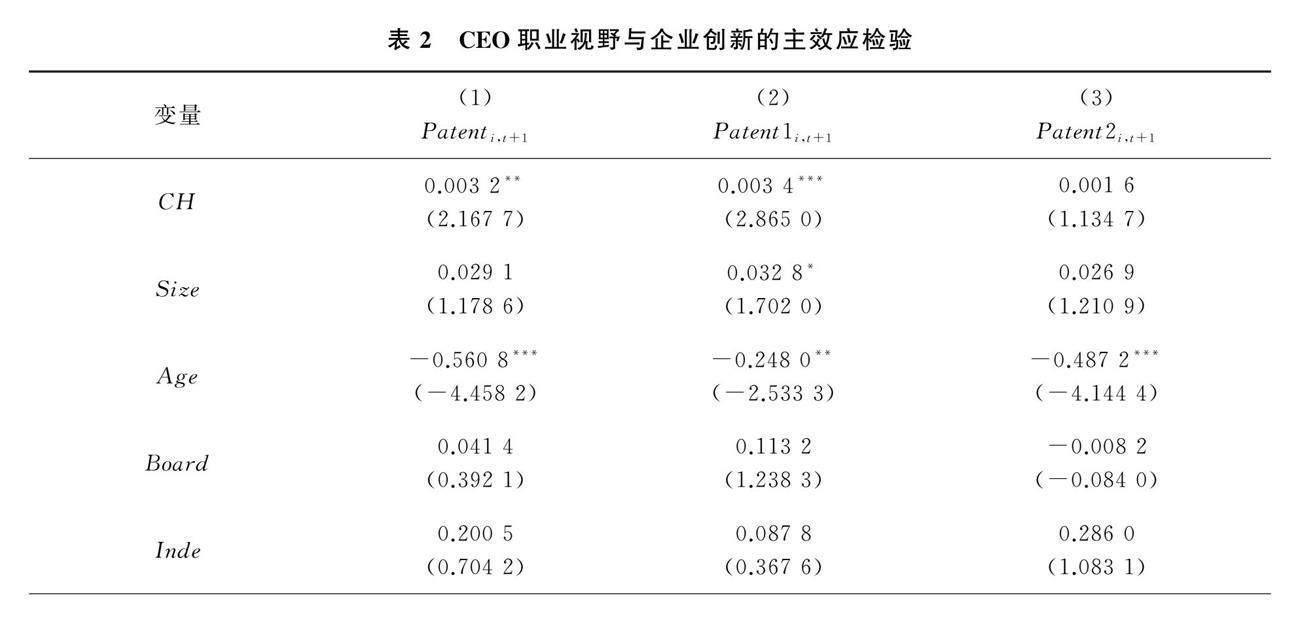

表2报告了本文的基准回归结果。首先,表2第(1)列中,CH的系数估计值为0.003 2,且在5%的水平下显著,表明CEO职业视野较长远时,有助于企业专利申请数量增加。然而,第(2)列CH的系数估计值为0.003 4,且在1%的水平下显著,在第(3)列中,CH的系数估计值为0.001 6,并不显著,表明CEO职业视野越长远,企业发明专利申请显著增加,企业非发明专利的申请并没有受到显著影响。CEO职业视野越长远,促进了企业更具高风险性的“高质量”发明专利而不是非发明专利,企业创新是一种追求“高质量创新”的实质性行为,有助于提高企业真正的创新能力,实现技术突破。上述结果支持CEO职业视野对企业创新的正向影响,因此H1得到验证。

(二) 调节效应检验

为了检验历史期望落差与经济政策不确定性对CEO职业视野和企业创新之间关系的调节效应(即H2和H3),本文采用调节回归方法进行检验。表3的模型(1)和(4)中,CH×HPEG的系数估计值为0.055 3,显著,CH×EPU的系数估计值为0.006 7,且在5%的水平下显著,表明历史期望落差和经济政策不确定性对CEO职业视野与企业创新之间关系具有调节作用,即随着历史期望落差和经济政策不确定性增加时,增强了CEO职业视野与企业创新之间的正向关系。因此,H2和H3得到支持。

进一步地,表3第(2)、(5)列中,CH×HPEG和CH×EPU的系數估计值分别为0.048 6和0.006 6,均显著。这表明CEO职业视野越长远时,越具有长期投资导向,从而在面临内部经营困境和外部经济政策不确定性增加的情境时,表现出增加具有更高风险性的发明专利申请倾向。基于企业视角,长远视野可支持企业CEO发挥积极的“创造效应”,在面临经营困境和高度不确定性环境时,推动企业高质量创新行为提供重要保障【孙丽璐,罗威,冯榆.高管薪酬激励、高管创新意愿与企业创新能力——基于我国军工上市公司的实证研究[J].重庆理工大学学报(社会科学),2022(12):179-191.,即通过增加发明专利的申请,追求申请专利的质量,以传递更多的创新信号,从而实现企业高质量创新发展。

(三) 稳健性分析

第一,更换自变量测量。尽管之前的文献已经介绍了CEO任期和年龄在职业视野中的重要作用【ANTIA M, PANTZALIS C, PARK J C. CEO decision horizon and firm performance: an empirical investigation[J].Journal of corporate finance, 2010(3):288-301.】,但为确保研究结果不是变量构造方式的结果,本研究在构建CEO职业视野时,还考虑了在调整CEO年龄和任期时使用行业中值而非平均值进行重新测量。回归结果显示,核心结论并没有发生改变。

第二,更换样本区间。参考唐松等【唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020(5):52-66.】的研究,将金融危机因素剔除后进行回归检验。实证结果显示,核心结论并未发生改变。

第三,更换回归模型。参考葛姆雷(Gormley)和蔓莎(Matsa)等【GORMLEY T A, MATSA D A. Common errors: how to (and not to) control for unobserved heterogeneity[J].The review of financial studies, 2014(2):617-661.】的研究,采用高维固定效应模型进行回归检验,实证研究结果表明,主要结论仍得到支持。

第四,倾向得分匹配法(PSM)。根据CEO职业视野按照中位数进行分成两组,以较高CEO职业视野的观测值为实验组,在较低CEO职业视野的观测值为控制组中,通过1比1近邻匹配。研究发现,前文实证结果仍得到支持。限于篇幅限制,以上稳健性结果不再汇报。

第五,本文使用赫克曼(Heckman)两阶段回归法再次进行检验。为了缓解CEO职业视野和企业创新之间自选择效应的影响,本文使用已有文献普遍采用的上一年度取行业均值的CEO职业视野作为工具变量进行两阶段回归。这是因为,单个企业的CEO职业视野通常与所处行业当年度平均的CEO职业视野情况相关,但企业自身创新水平的变化不可能影响到整个行业平均的CEO职业视野状况。在第一阶段回归中,据CEO职业视野按照中位数分成两组,并将其作为因变量。表4报告了赫克曼两阶段模型的回归结果,由其中第二阶段回归结果可知,与前文研究结论基本一致。

五、 進一步研究

企业不同的产权性质和所处的生命周期阶段使CEO职业视野与企业创新之间关系可能存在差异性。因此,本文将样本按照企业产权性质分为国企和非国企进行检验,并使用现金流模式法【文献中划分企业生命周期的方法较多,可总结为以下三类,即单变量法(如企业年龄、规模、盈利指标等)、综合指标法(Anthony and Ramesh,1992)和现金流模式法(Dickinson,2011)。其中,现金流模式法通过经营、投资、筹资三类活动现金流净额的正负组合来反映不同生命周期的经营风险、盈利能力和增长速度等特征,既能够规避行业固有差异的干扰,也避免对生命周期的样本分布进行主观假设,具有较强的可操作性和客观性(刘诗源等,2020)。本文使用现金流模式法划分企业生命周期,将样本划分为成长期、成熟期和衰退期三个阶段。】划分企业生命周期,将样本划分为成长期、成熟期和衰退期三个阶段,回归结果如表5所示。

表5的结果显示,CEO职业视野的回归系数只在非国有企业和成长期样本中才显著为正,而在国有企业和成熟期、衰退期样本时,其系数不显著。由此则表明,与国有企业和非成长期的企业相比,在非国有企业和成长期样本中CEO职业视野对企业创新的正向关系更强。出现这一实证结果的原因,可能是由于非国有企业和处于成长期企业具有面临更高的竞争不确定性,因此CEO职业视野在公司战略决策中发挥重要作用,并受到不确定性风险和动态市场环境的影响,从而促使具有长远职业视野的CEO对企业创新战略的实施。

六、 结论与启示

本文以企业创新战略行为视角,利用2009—2019年沪深A股上市公司的数据为研究样本,基于实物期权理论和企业行为理论,实证检验了CEO职业视野与企业创新之间的关系,以及历史期望落差与经济政策不确定性对上述关系的调节效应,并进一步地研究了企业所处不同生命周期、产权性质的影响差异。实证结果表明:第一,CEO职业视野与企业专利申请尤其是发明专利申请具有显著正向关系,即具有长远职业视野的CEO倾向于追求高质量的创新;第二,当企业面临较大的内部经营困境(历史期望落差)和外部动态环境压力(经济政策不确定性)时,CEO职业视野对企业创新的正向影响会得到强化;第三,进一步地发现,在处于成长期的企业和非国企样本中上述正向关系尤为显著。

本文研究具有如下理论贡献:首先,本文以CEO职业视野的视角来讨论企业创新问题,突破传统假设的观点“CEO并不能够准确评估投资机会的价值及其时间分布”,且本文从CEO任期期限的维度上,考察CEO职业视野影响企业创新战略的灵活性,丰富了企业创新的前因文献。其次,为了解公司治理情境如何缓解CEO短视行为引起的代理问题,借鉴企业行为理论,本文考察了历史期望落差与经济政策不确定性作为组织内外部特征因素对上述关系的调节效应,丰富了CEO职业视野影响企业创新的机制效应,深化公司治理的理论研究。总之,本文研究拓展不同的CEO职业视野对公司治理效应的分析框架,为实践中企业构建以市场导向的技术创新体系发挥重要推动作用。

本文研究具有如下实践启示。第一,在动荡的外部环境中,对CEO的职业视野进行评估和重视较为重要。具有远见的CEO能够在风险管理、逆境应对和促进组织成长方面发挥关键作用,因此需要根据公司的具体情况选择具有不同职业视野的CEO,并建立适当的激励和监管机制。其次,企业为更好地应对危机和挑战,应当灵活调整和重新分配资源。管理者需要理解环境变化,并及时调整战略,以确保公司能够动态地适应市场变化。第三,鼓励企业推动创新,重视新技术研发,制定创新战略,并提高组织创新能力。第四,管理者应持续推动创新变革,依据市场环境和战略发展需求,重新配置资源,以实现企业效益持续增长。总之,保持CEO具有长远职业视野,以促使企业创新战略决策的顺利进行,有助于引导企业确立长期战略导向,从而为公司高质量创新提供更好的决策指导。

(责任编辑: 刘雨轩)

CEO Career Horizon and Firm Innovation

— From the Perspective of Real Option and Behavioral Theory of the Firm

Lyu Chan1, Liu Heying1,2

(1. School of Business, Macau University of Science and Technology, Macao 999078;

2. Zhongyuan University of Technology, Zhengzhou 450000, China)

Abstract: In the context of innovation, a CEOs career horizon affects the flexibility with which the firm chooses its strategies, resulting in differences in innovation strategies between firms. This paper uses the publicly traded company data from 2009 to 2019 to examine the influence mechanism of CEO career horizon on firm innovation strategy in line with real option and behavioral theory of the firm (BTOF). The study finds that the broader a CEOs career horizon, the higher the level of the firms innovation, as is especially evidenced by a notable increase in the overall number of patent applications for invention, and when the firm faces internal operational challenges (historical aspiration shortfalls) as well as external dynamic environmental pressures (high economic policy uncertainty), the positive impact of the CEOs horizon on corporate innovation is more obvious. It also shows that such positive impacts are stronger in growing firms and non-state-owned ones.

Key words: CEO career horizon; firm innovation; real option; behavioral theory of the firm; firm innovation strategies; firm governance