2023 年重卡销售91万辆:燃气、出口市场亮眼

2024-05-30任诗发

任诗发

根据中汽协数据,2023 年我国重卡销售91.11 万辆,同比增长36%。从车企表现看,中国重汽销量突破20 万辆,以23 万4 229 辆的成绩夺冠;一汽解放、陕汽、东风3 家销量均突破10 万辆,分别以18 万4 387 辆、14 万9 470 辆和14 万3 450 辆的成绩位列第二、第三和第四名;福田汽车销量接近9 万辆,达到8 万8 866 辆,排名第五。

在各类重卡中,燃气重卡成为市场上的明星产品,重卡出口同比增长近6 成,对整体市场的增长起到了重要的推动作用。不过,新能源重卡的增速与重卡市场整体相比略显疲态,未能达到业界预期的增长水平。

下面对2023 年重卡市场特点进行扼要总结分析。

特点一:各月销量同比依次呈现“1 降-10 连涨-1 降”,“增长”成为主流

由表1 可见,2023 年各月销量同比呈现以下特征:首先,从1月到12 月,销量同比呈现“1 降—10 连涨—1 降”的波动趋势,其中“增长”成为全年的主要趋势;其次,特别值得注意的是,从2 月到11 月,销量同比呈现“10 连涨”的佳绩。这一显著增长主要归因于2022 年同期受到疫情的影响,销量基数相对较低。随着后续货运市场的逐渐恢复以及需求的增加,销量得以迅猛增长;最后,需要指出的是,1 月和12 月的销量同比均出现了下降。1 月的下降主要是由于2023 年春节假期的影响,当月重卡销量受到一定程度的压制。而12 月同比下降,并未出现传统的“翘尾”现象,其主要原因有:

一是货运大环境不佳。根据国家统计局的数据,12 月的制造业PMI 指数仅为49%,相较于11 月还下降了0.4 百分点,说明该月的制造业仍处于收缩区间。由于企业货源输出不足,对重卡的需求也相应减少。

二是燃气重卡销量大幅下滑。由于12 月燃气价格的上涨,导致当月燃气重卡终端销量大幅度减少。根据终端上牌数据,12 月燃气重卡销量为6 140 辆,与上月的1 万5 200 辆相比,减少了9 000 多辆,环比下降近6 成,这无疑对当月重卡整体销量产生了不小的影响。

三是部分重卡企业存在“截留”开票数据的现象。由于部分重卡企业2023 年的目标任务已经提前完成,认为年底最后1 个月的冲刺并无太大必要。为了能在2024 年开局之月收获“开门红”,这些企业选择将2023 年12 月的销量开票数据挪到2024 年1月,这在一定程度上影响了2023 年12 月的开票数据,也导致了当月销量同比的下降。

特点二:销量处于近年同期较低水平

表2 显示,2023 年12 月重卡销量5.21 万辆,这一数据在近5 年同期中处于第四,处于较低水平( 销量同比增长-4%,增幅居近5 年同期第三)。而2023 年重卡销量91.11万辆,在近5 年同期中同样排名第四,也处于较低水平( 销量累计同比增长36%,增幅居近5 年同期第二)。由此可见,在近5 年中,无论是2023 年12 月还是全年,重卡销量都处于近5 年同期较低水平。

据深入分析,主要原因可归结为以下几个方面:一是经济和消费的复苏力度不足,导致市场对作为大件生产资料的重卡需求动力不足;二是财政紧张和投资不足,使得各级财政面临压力,新基建开工不及预期,同时房地产市场持续低迷,这些因素共同导致对重卡,尤其是工程类车辆的需求减少;三是新能源汽车购置补贴的调整。2023 年新能源汽车购置补贴的取消,使得新能源重卡市场表现不及预期,未能对全年重卡市场提供足够的支持;四是重卡经销商库存压力较大,无力大批量进购新车,这影响了新车开票数据,进一步影响了市场的整体表现;五是中长途货运市场运价低迷,甚至不及疫情期间,这严重挫伤了卡友们购车的积极性,对重卡市场形成了较大的制约。

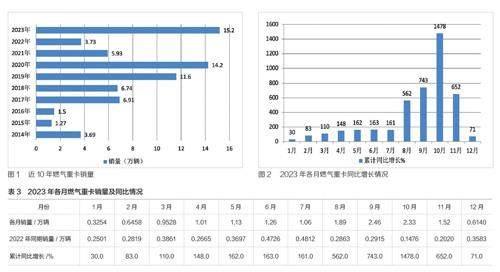

特点三:燃气重卡销量创历史新高,月度销量同比呈现12连涨

根据终端上牌数据,2023 年燃气重卡销量15.2 万辆,同比实现了惊人的3 倍多(307%) 的增长,销量创下了历史新高。在各月的销量同比表现上,燃气重卡更是呈现了史上绝无仅有的“12 连涨”态势,成为2023 年重卡行业中最大的亮点。

表3 显示,燃气重卡在2023 年表现尤为出色。这主要得益于与2022 年相比,燃气价格呈现出一路下探的趋势。由于这种变化,使得“油气”价差增大,进而使得燃气重卡的运营成本相较于燃油重卡具备了显著的优势。这一优势不仅推动了2023 年燃气重卡销量的“12 连增”,还促成了全年销量的暴涨。

特点四:出口同比增长近6 成,成为推动重卡大盘增长的重要力量

根据公开数据,2023 年重卡出口量接近27.5 万辆,创下历史新高,同比增长近6 成。这一增长率远超重卡整体市场36% 的增速,成为推动2023 年重卡整体市场增长的重要力量,因此也成为当年重卡市场的一个显著特征。

特点五:新能源重卡同比增速与重卡大盘持平,市场表现未达预期

根据表4,2023 年新能源重卡销售量3.4257 万辆,同比增长36%。这一增速与2023 年重卡大盘的同比增速持平,这在近年并不常见。这一数据表明,2023 年的新能源重卡市场表现并未达到预期,未能对重卡整体市场起到显著的推动作用。

据分析,造成这种“反常”现象的主要原因有:一是新能源汽车購置补贴取消的影响。由于2022 年12 月新能源汽车购置补贴的退出,市场提前透支了部分2023 年的潜在需求。这导致2023 年新能源重卡市场的需求出现暂时性波动,对市场产生了明显影响;二是换电重卡同比增速放缓。目前,换电重卡的同比增速已明显放缓,甚至低于新能源重卡大盘的整体增速。2023 年换电重卡销量1 万4 963 辆,同比仅增长18%,与2023 年新能源重卡大盘36% 的增速相差近18 百分点。这是导致新能源重卡市场表现不及预期的一个重要原因;三是新能源重卡产品与服务问题。当前,新能源重卡产品本身尚未完全成熟,服务体系也尚待完善,同时运营效益也未达到预期。这些问题使得用户对购买新能源重卡的积极性逐渐趋于理智,进一步影响了市场的整体表现。

特点六:中国重汽夺冠,一汽解放第二,陕汽/ 东风争第三 ,强者恒强格局凸显

表5 可见,2023 年重卡主流车企业销量特征如下:

中国重汽销售23 万4 229 辆,成为唯一一家销量突破20万辆的车企,同比增长47.47%,增速超过行业大盘,市场份额达到25.71%,位居首位。其市场占有份额同比增加2.07 百分点,是份额增加最多的车企,凸显出其在2023 年度重卡市场竞争格局中的强劲表现。

一汽解放销售18 万4 387 辆,同比增长46.84%,同样超越行业大盘增速,市场份额为20.24%,位居第二。其市场占有份额同比增加1.55 百分点,表现亦相当出色。

陕汽销售14 万9 470 辆, 位列第三,同比增长38.47%,亦超越行业大盘增速。其市场占有份额为16.41%,占比同比增加0.35 百分点,稳固其在重卡市场的地位。

东风汽车销售14 万3 406 辆, 同比增长13.12%,但增速低于行业大盘。其市场占有份额为15.74%,位居第四,但占比同比减少3.13 百分点,显示出其在市场竞争中的相对劣势。

其他车企的销量均在10 万辆以下,整体市场格局呈现出强者恒强的特点。

总体来看,2023 年重卡TOP10 车企销量同比呈现9 增1降的态势,其中北奔重汽以55.94% 的增速领涨,成为涨幅最大的车企。在市场份额方面,同比呈现5 增5 减的态势,其中中国重汽增加最多,增加了2.07 百分点,而东风汽车则减少最多,减少了3.13 百分点。