金融机构的作用

2024-05-29绘知堂科普馆

绘知堂科普馆

人们总是希望用自己的劳动创造财富,然而在很多情况下,人们需要先拥有一定的资金,才能在此基础上创造新的财富。

现实情况是,人们手里的资金不一定满足需要。比如凯瑟琳通过自己的努力考上了大学,但是家里经济状况不佳,大学4年的学习和生活开销该怎么办呢?

这时,一位富裕的亲戚表示愿意借钱给凯瑟琳上大学,但他提出了一个要求——凯瑟琳毕业一年内,不仅得把钱如数返还,还要另外给他10%的“利息”。

凯瑟琳该不该接受他的帮助呢?如果借钱去读大学,4年后作为一个大学的毕业生,假如凯瑟琳每月大概能挣10000元。大学4年的学习加生活费是80000元,多久可以还完所有的本金和利息呢?

如果不接受亲戚的帮助呢,这些钱自然是不用还了,但高中学历的凯瑟琳能够从事的工作类型、工资水平和升职加薪的速度都会受到很大限制。长远来看,这并不是一个很好的规划。

你看,这就是“金融”能够起到的作用。有的人有闲置的资金,有的人急需要资金来达成一定的目标,于是这些闲置的资金就从前者转移到了后者,有时会有一定的附加条件。

如此一来,有闲置资金的一方把钱借给别人,从而有机会让资金增长;急需資金的一方则用钱实现了自己的目标——现实生活中的金融本质上就是这么运作的。

我们再来思考这样一个问题——凯瑟琳的亲戚要求支付利息的行为,以及他制定的10%利率是合理的吗?要如何判断是否合理呢?

试想小知想从姐姐慧慧手里借10元买漫画书,慧慧会要求他事后还11元吗?也许你从来没想过要这样做,但这能说明亲戚索取利息的做法是黑心的吗?

想想看,如果亲戚选择不把闲置资金借给凯瑟琳,他也不会每天把钱放在家里,因为这样做不会创造任何额外收入,甚至还有可能因为通货膨胀遭受损失。

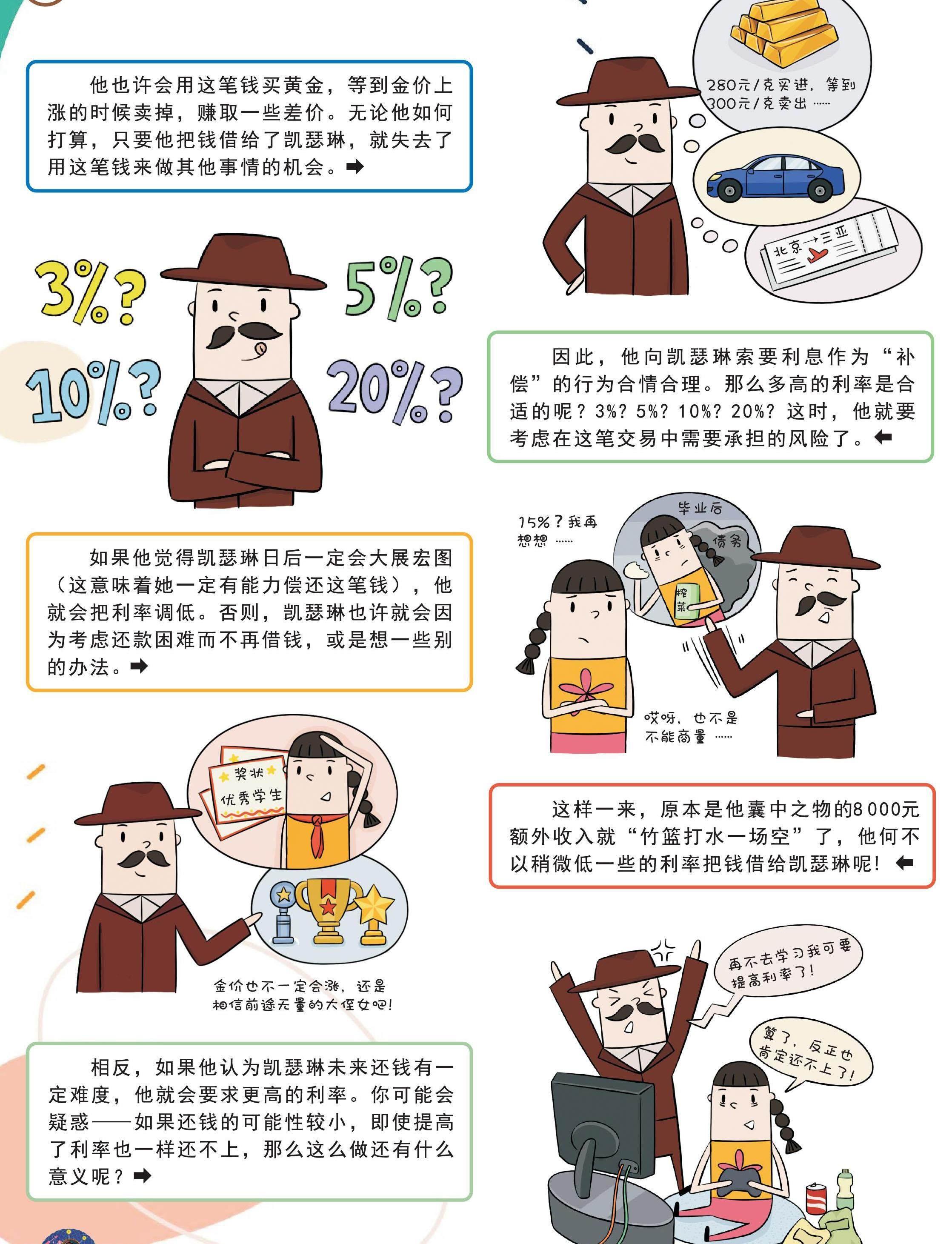

他也许会用这笔钱买黄金,等到金价上张的时候卖掉,赚取一些差价。无论他如何打算,只要他把钱借给了凯瑟琳,就失去了用这笔钱来做其他事情的机会。

因此,他向凯瑟琳索要利息作为“补偿”的行为合情合理。那么多高的利率是合适的呢?3%?5%?10%?20%?这时,他就要考虑在这笔交易中需要承担的风险了。

如果他觉得凯瑟琳日后一定会大展宏图(这意味着她一定有能力偿还这笔钱),他就会把利率调低。否则,凯瑟琳也许就会因为考虑还款困难而不再借钱,或是想一些别的办法。→

这样一来,原本是他囊中之物的8000元额外收入就“竹篮打水一场空”了,他何不以稍微低一些的利率把钱借给凯瑟琳呢!

相反,如果他认为凯瑟琳未来还钱有一定难度,他就会要求更高的利率。你可能会疑惑——如果还钱的可能性较小,即使提高了利率也一样还不上,那么这么做还有什么意义呢?

许多学界名人都曾说:“金融的本质就是风险与不确定性。”虽然风险更高,但投资者也有一定概率获得更高的额外收入。

读了这个故事之后你可能还会问,假如凯瑟琳不认识任何有闲置资金的人怎么办?别担心,除了依靠亲戚关系和社交圈以外,金融还有很多种运作方式。

社会上有一种中介组织被称为“金融机构”,它所做的事情就是把原本不认识的出资一方和借钱一方联系在一起,也就是充当做交易的“中间商”。

银行就是我们生活中最常见的金融机构,人们可以把闲置资金存进银行获得利息,缺钱的人也可以去银行贷款。当然,银行也不会白白提供服务,它通过收取中间费来维持经营。

通过简单的计算你就可以得出,银行从中获得了2%的利率差价,这个差价叫作“存贷利差”。这意味着银行在每100元的交易中就可以获得2元的收益。