基于多维约束的电网投资效益评价研究

2024-05-27刘晓蝶

刘晓蝶

(成都理工大学, 四川 成都 610059)

0 引言

新时代的电力工程事业依旧保持着迅猛的发展势头,这主要得益于社会建设发展对于电力能源的需求量逐渐增大,国家和地方政府也为电力配网工程建设出台了多项惠利政策。电力企业在进行投资效益评价时,必须要从多个维度进行全面分析,才能确保电网项目在低成本投入下得到较高的收益。因此,对电网企业的投资效益评价进行多维分析是十分有必要的。

1 电网项目投资效益多维评价体系的建立

1.1 建立原则

1.1.1 客观性原则

G 省输变电工程覆盖电压等级多、工程投资大、影响因素多,建成后,对地方经济乃至国家能源战略有着重大意义。因此,整体评价结果应当保持相应的客观性、公开性的原则。在项目投资效益评价指标体系的构架过程当中,构建的评价体系既要涉及到有代表性的输变电工程的每一个建设阶段,使各阶段管控效果都能得到较为客观且公正的评价,能够真实反映G 省输变电工程管理过程中出现的问题,同时,又要注重工程建设的动态性,进行动态评价[1]。

1.1.2 规范性与可持续性原则

规范及可持续操作原则要求所建立的项目投资效益评价指标体系既要与目前国家的相关政策相对接,又要保证为未来G 省输变电工程扩建优化以及相应政策的变化保留一定的指标变动空间。由于针对项目的投资效益评价是一个持续性工作,在这个过程中,首先要考虑到未来可能的发展趋势,所构建的指标体系能够在一个较长的时间内保持纵向的可比性,达到评价—不断完善—再评价—继续完善的不断循环的工作模式。同时,也需要根据未来电力行业可能发展的情况及其所涉及的产业的变化,保证所建立的项目投资效益评价指标体系横向对比的可持续性。

1.1.3 实用性原则

由于G 省输变电工程项目投资效益评价指标体系中包含不同环节的管理,需要综合分析不同阶段的管理工作才能够得到所需要收集到的投资效益评价指标数据。因此,要在进行投资效益评价指标制定过程中考虑G 省输变电工程管理的具体方案[2]。这就要求所构建的指标应当坚持实用性原则,使用较少且明确的指标来表示出G 省输变电工程管理的核心内容,便于该项目投资效益评价指标体系的推广应用。

在指标选取中,要遵守国家相关标准,尊重相关领域已有研究成果,并且在电网投资过程中从属性、地域维度等方面进行划分。在现有条件下,指标值获取相对容易,指标能反映事物的主要特征。

1.2 建立过程

基于G 省省情、网情,对“十四五”期的电网投资项目属性进行标签区分(落实重大政策、满足负荷增长的需求、补齐电网发展短板以及支撑新能源电力消纳、外送),并在地域维度(城区、郊区、园区和农村)上也进行区分。注重“双碳”目标,电网工程投资建设需要着重考虑对生态环境的影响,尤其是要落实国家电网公司“碳达峰、碳中和”行动方案任务举措。以负荷增长为投资导向,促进地区的负荷侧电气化发展与用能设备的升级,促进地区经济社会发展。契合优化电力营商环境“深化创新年”活动,从电网工程投资源头注重社会效益,提升人民群众的日常用电幸福感。

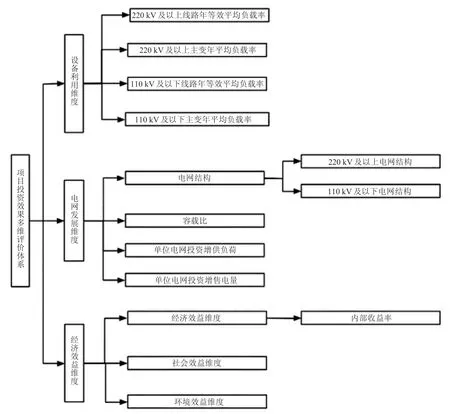

构建多维度的输变电工程投资效益评价指标体系,主要有设备利用效率、电网发展效益和经济效益等方面,并对上述指标进行进一步的细化研究。设备利用效率维度评价细分为220 kV 及以上线路年等效平均负载率、220 kV 及以上主变年等效平均负载率、110 kV 及以下线路年等效平均负载率和110 kV 及以下主变年等效平均负载率各项指标[3]。电网发展效益维度评价细分为电网结构、容载比、单位电网投资增供负荷和单位电网投资增供售电量各项指标。具体的电网项目投资效益评价指标体系框架如图1 所示。

图1 项目投资效益评价指标体系

2 案例分析

文章选取G 省某电力公司2021—2022 年投资计划项目投产输变电工程项目,共有49 个输变电项目已投产,占比为63.97%。其中:7 个330 kV 项目、30 个110 kV 项目和12 个35 kV 项目。

2.1 设备利用效率维度评价

2.1.1 220 kV 及以上电网设备利用效率维度

1)线路年等效平均负载率。2022 年,G 省整体330 kV 线路等效平均负载率为29.02%,较2021 年(25.57%)增长了3.45 个百分点。2021—2022 年,投资计划项目共计投产19 条330 kV 线路,其中,5 条线路暂无相关运行数据,因此,本次仅对已投产且运行数据完整的14 条线路进行评价。已投产线路2022年等效平均负载率为8.38%,其中,等效平均负载率低于10%的线路有9 条,占比达到64.29%。

2)主变年平均负载率。2022 年,G 省整体330 kV主变等效平均负载率为21.5%,相较2021 年的22.1%,下降了0.6 个百分点。截至2022 年12 月底,共有5 台330 kV 主变投产,投产主变均无等效平均负载率低于10%的问题,整体运行效率良好。投产主变等效平均负载率为16.21%。

2.1.2 110 kV 及以下电网设备利用效率维度

1)线路年等效平均负载率。截至评价2022 年12月底,G 省2021—2022 年投资计划项目共计投产110 kV 线路45 条,35 kV 线路24 条。其中,37 条线路(35 kV 线路11 条、110 kV 线路26 条)暂无相关运行数据,故本次仅对已投产且运行数据完整的32 条线路进行评价。已投产线路2022 年等效平均负载率为7.75%,其中,等效平均负载率低于10%的线路有20条,占比为62.5%。

2)主变年平均负载率。截至评价时点,共有49 台110 kV 及以下主变投产,其中,有8 台主变暂无相关运行数据,故本次仅对已投产且运行数据完整的41台主变进行评价。已投产主变等效平均负载率为12.68%,存在16 台主变等效平均负载率低于10%。

2.2 电网发展维度评价

2.2.1 220 kV 及以上电网结构

截至2022 年底,G 省电网拥有750 kV 变电站11座,变电容量4 170 万kVA,750 kV 线路50 条,省内长度为6 659.61 km。330 kV 变电站75 座,主变168台,变电容量4 650 万kVA,330 kV 线路299 条,省内长度为12 746 km。2022 年底,750 kV、330 kV 线路平均单回线路长度分别为133.19 km/ 回、42.6 km/ 回。同比2021 年分别缩短2.41 km/回、0.08 km/回。该指标反映两个变电站之间的平均距离,从2017—2022年的指标变化趋势来看,750 kV 平均单回线路长度在129~137 km/回区间,330 kV 平均单回线路长度在40~43 km/回区间,评估期内330 kV、750 kV 指标基本持平,总体呈下降趋势,反映出G 省电网网架密集度逐步增大,网架进一步加强,供电可靠性增强。

2.2.2 110 kV 及以下电网结构

2.2.2.1 配电网网架结构

110 kV 网架结构:截至2022 年底,全省有110 kV线路1 016 条。其中,链式结构线路435 条(三链结构线路36 条、双链结构线路100 条和单链结构线路299 条),环网结构线路229 条(双环网线路25 条、单环网线路204 条),辐射结构线路352 条(双辐射线路321 条、单辐射线路31 条)。

市辖供电区110 kV 线路283 条。其中,链式结构线路140 条(三链结构线路33 条、双链结构线路35条和单链结构线路72 条),环网结构线路57 条(双环网线路7 条、单环网线路50 条),辐射结构线路86 条(双辐射线路76 条、单辐射线路10 条)。

县级供电区110 kV 线路733 条。其中,链式结构线路295 条(三链结构线路3 条、双链结构线路65 条和单链结构线路227 条),环网结构线路172 条(双环网线路18 条、单环网线路154 条),辐射结构线路266 条(双辐射线路245 条、单辐射线路21 条)。

2.2.2.2 110 kV 线路“N-1”通过率

截至2022 年底,G 省电网110 kV 线路1 016 条。其中,995 条满足“N-1”要求,“N-1”通过率为97.93%;市辖供电区110 kV 线路283 条,其中,283条满足“N-1”要求,“N-1”通过率为100%。县域供电区110 kV 线路733 条,其中,712 条满足“N-1”要求,“N-1”通过率为97.13%。

2.2.2.3 35 kV 线路“N-1”通过率

G 省电网35 kV 线路1 197 条,其中,813 条满足“N-1”要求,“N-1”通过率为97.92%。市辖供电区35 kV 线路58 条,其中,54 条满足“N-1”要求,“N-1”通过率为93.1%。县域供电区35 kV 线路1 139 条,其中,759 条满足“N-1”要求,“N-1”通过率为66.63%。

2.2.2.4 10 kV 线路“N-1”通过率

G 省电网10 kV 线路5 242 条,其中,2 147 条满足“N-1”要求,占比为40.96%。市辖供电区10 kV 线路1 212 条,其中,721 条满足“N-1”要求,占比为59.48%。县域供电区10 kV 线路4 030 条,其中,1 426 条满足“N-1”要求,占比为35.38%。

2.2.3 容载比

2022 年,全省各电压等级容载比分别为750 kV(2.1)、330 kV(2.78)、110 kV(2.2)和35 kV(2.2)。总体来看,2022 年G 省电网各电压等级供电能力较为充裕,各级电网变电容量与对应的负荷供电需求相适应。但局部地区存在容载比过高现象,故后续需要考虑同一地区及相邻地区轻载与重载主变进行调换,提高设备利用效率。

2022 年,G 省公司110 kV 最大下网负荷为791.935 万kW(最大负荷时刻为2022 年11 月30日)。G 省有110 kV 公网变电站363 座,主变684 台,主变容量为2 876.7 万kVA。G 省电网110 kV 变电容量为28 767 MVA,110 kV 网供负荷为13 050 MW,容载比为2.2。

综合考虑110 kV 变电站的运行情况及负荷发展情况,一方面,对于负荷发展速度快,容载比较低地区的地区,通过新增布点满足负荷发展。另一方面,对于变电容载比偏高的地区,一是建议在解决110 kV 主变重载问题时,统筹考虑同一地区及相邻地区轻载与重载主变进行调换来提高设备利用效率,进一步控制区域内容载比趋于导则推荐范围。二是对于区域内解决单主变变电站的项目,优先考虑公司前期退运的31.5 MVA 的主变。

G 省35 kV 容载比整体较高,主要原因有两个方面:一是G 省地广人稀的特点,导致县域供电区负荷分布分散,部分供电区域10 kV 延伸至负荷区时,存在供电半径超出导则推荐值且存在低电压问题。早期G 省县域供电区域建设的部分35 kV 变电站主要作用为改善网架结构,然而负荷基数小,变电站负载率偏低,导致其35 kV 容载比偏大。二是受冬季采暖负荷、农灌负荷和烤椒等负荷特性影响,大量35 kV 季节性负荷最大下网负荷出现时刻均在6—7 月份,其余时间变电站负载率较低,导致全省35 kV 容载比整体偏大。

2.2.4 单位电网投资增供负荷

2021—2022 年,计划投资1 478 017.01 万元,实际增供负荷312.4 万kW,单位电网投资增供负荷为3.01 kW/万元,较2021 年指标大幅增加。

2.2.5 单位电网投资增售电量

2021—2022 年,计划投资753 283.09 万元,实际增售电量108.80 亿kW·h(含外送),单位电网投资增售电量为1.44 万kW·h/万元,较2021 年的1.25 万kW·h/万元稍有增加。

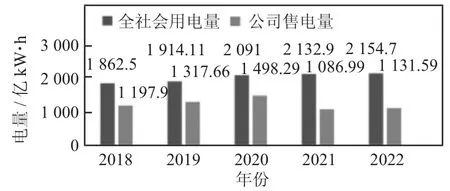

由表1、图2 可知,G 省全社会用电量由2018 年的1 289.52 亿kW·h 增长至2022 年的2 314.66 亿kW·h,全社会用电量年均增长率为15.75%。2018 年,全社会最大负荷为1 862.5 万kW,2022 年,全社会最大负荷为2 154.7 万kW,年均增长率为3.71%。统调最大负荷由2018 年1 512.7 万kW 增长至2022 年的2 043.6 万kW,年均增长率为7.81%[4]。G 省公司售电量由2018 年的1 197.9 亿kW·h 增长至2022 年的1131.59 亿kW·h,年均增长率为-1.41%,虽然G省公司售电量逐年增加,但其年均增长率却呈现出下降的趋势。2022 年最大负荷利用小时数在10 742.38 h 左右。

表1 2018—2022 年G 省及各地市电力供需情况表

图2 用电—售电量情况

用电量与售电量情况均呈上升趋势,但从总体情况上看,全社会用电量比公司售电量要高,其中,2021年,全社会用电量为2 132.9 亿kW·h,比公司售电量1 086.99 亿kW·h 要高1 045.92 亿kW·h。2022 年,全社会用电量为2 154.7 亿kW·h,比公司售电量1 131.59 亿kW·h 要高1 023.11 亿kW·h。

2.3 经济效益维度评价

本次经济效益评价范围为2021—2022 年投资计划截至评价时点(2022 年12 月底)已投产的输变电项目。经济效益评价主要采用项目投资内部收益率指标评定。根据电力规划设计总院输变电工程经济评价软件计算结果,G 省公司2021—2022 年项目总投资内部收益率高于4.10%(国家电网财〔2014〕1008 号文件关于项目内部收益率要求),占比为28.6%。

但整体来看,G 省公司项目投资收益率偏低,主要原因:一是省内经济发展相对滞后,人均GDP、城镇居民可支配收入和农村居民可支配收入常年排名靠后。脱贫攻坚前,部分县为国家贫困县,且大部分地区均为农耕区,但人口居住分散,负荷密度低。脱贫攻坚后,低压农配网投入需求高却很难产生效益[5]。二是省内用电市场以原材料、粗加工和重化工为主,G 省公司售电量以大工业为主(约70%),而且大工业用电量中以电解铝、铁合金、电石和碳化硅四大高耗能电量为主(约50%),应对市场行情变化能力弱、对电价的敏感度高。同时,省内缺乏坑口燃煤电厂,电源上网电价较周边省份偏高,工农业交叉补贴严重,省内工商业用电价格高于周边省份,省内电量单位购销收益不断下降。三是G 省电网地处西北功率交换枢纽,特高压、电铁供电、新能源送出以及750/330 kV 主网架等电网建设改造任务重。低压电网在2014 年县公司上划前建设水平低,地埋线、裸导线和房线等矛盾突出,达不到G 省公司生产管理要求。上划后,改造投入需求大。同时,G 省地形狭长的特点决定了G 省公司电网以长距离输送为主,电网线路长、覆盖范围广,运维所需人工、运输等成本都偏高。

提升措施:一是大力开展提质增效工作,聚焦提升发展质量与效率效益,建立G 省公司“质、效”指标体系。完善考核激励机制,提高效益类指标考核比重,引导各单位多增效、创效,力争降低亏损规模。二是全力以赴做好第三监管周期输配电价核价工作,咬定“准许收入最大化、输配电价稳中有升”核心目标,抓住投资、资产、成本、收益率和电量增速等核心关键,细化措施、强化协同,加强举证沟通和汇报协调,全力以赴争取合理核定准许收入和输配电价水平,为G省公司后续年度减亏奠定基础。三是优化成本管控方式,提高成本投入效能。建立经营成效与成本投入挂钩机制,安排提质增效补充成本费用。合理控制专项成本规模,将专项成本投入与专业指标提升挂钩,确保G 省公司整体业绩指标稳定。坚持投入问效、花钱创效,强化成效后评估,将专项成本实施成效作为未来成本安排的重要依据。

3 结语

文章从设备利用效率、电网发展效益以及经济效益三个维度进行电网投资项目多维评价体系的建立,并对G 省进行投资效益评价分析。后续可运用变异系数法对电网相关数据进行处理,得出客观权重,运用负面清单对不能赋权的指标进行处理,以此得到一个比较完整的电网投资效益评价体系。