企业分拆上市行为绩效研究

2024-05-24王淇马生昀

王淇 马生昀

【基金项目】内蒙古自然科学基金(2022MS07014),国家自然科学基金(71661027,72261030,12161065)。

【作者简介】王淇(1999-),男,山西忻州人,研究生在读,研究方向:经济数学。

【通讯作者】马生昀(1978-),男,内蒙古乌兰浩特人,副教授,研究方向:统计综合、多目标决策。

【摘 要】随着政策和资本市场发展日趋成熟,企业分拆上市的活动变得日益活跃,成为了学术和实践热议的话题。论文将企业分拆上市行为分为孵化阶段和转化阶段,运用两阶段DEA方法,基于2023年度成功分拆上市的8家企业数据,对企业分拆上市绩效进行评价。对企业分拆上市行为进行研究,有助于企业提升业务集中度、管理效能和企业估值,进而推动企业实现高质量发展。

【关键词】企业分拆;两阶段DEA模型;效率评价

【中图分类号】F406.7;F832.5 【文獻标志码】A 【文章编号】1673-1069(2024)03-0082-03

1 引言

随着近些年分拆上市行为的持续活跃,有关企业分拆行为的研究成为了资本市场关注的话题。作为并购的逆向操作,企业分拆上市是将已上市公司的部分业务或者某个子公司独立出来,另行公开招股上市。在国际上对于分拆上市的运作方式常被用于提升公司业务集中度、管理效能和企业估值。2019年12月份,证监会发布了《上市公司分拆所属子公司境内上市试点若干规定》,允许A股上市公司分拆子公司在境内上市。2022年1月5日,中国证券监督管理委员会公布了《上市公司分拆规则(试行)》,进一步优化A股上市公司分拆子公司相关细则。据东方财富数据统计,截至2024年1月,已经有145家上市公司发起了163个子公司分拆上市计划。

广义的分拆包括横向分拆、纵向分拆和多元分拆。但由于政策法规要求A股上市公司与发行人之间不存在同业竞争,因此,本文研究A股上市公司的多元分拆行为。伴随着企业规模的扩大,企业成长属性逐渐减退,大多数企业会去尝试新的赛道,在不断试错的过程中,开发企业更多的增长曲线。起初,新的业务可以背靠母公司集团优势,但随着新的业务日益发展,当规模到达一定程度时,可能存在多个不同的业务和子分公司。此时为了进一步发展考虑,企业应采取适时的分拆决策行为。企业分拆行为动因主要包括以下3点:一是为了提升业务专业度和运营管理效率,减少业务之间的负面协同效应,提升企业的管理效能。二是为了子公司融资需要。由于公司集团内部的信息披露的有限性,子公司潜力不易被市场发现,从而不易得到合理的估值,给子公司融资带来不便。公司分拆上市行为无疑是将子公司充分展示在市场,优质的子公司往往可以获得资本市场的资金青睐。三是发掘子公司潜力价值,对于具备成长属性业务的子公司,适时的分拆会使企业决策更加垂直,运营效率有所增强,使子公司获得最快的发展速度和空间。

徐宗宇等[1]采用双重差分法(DID)检验了分拆上市对企业集团价值的影响,以及不同产权性质企业分拆上市效果的差异性。吴三清等[2]从交易成本理论的角度出发,在企业的分拆案例中总结企业分拆的一般动因,分析影响企业分拆成败的内外因素,解释了企业分拆行为通过市场协调与企业内部协调的互相转化和替代的机制。邢俊[3]在对集团拆分问题进行定量描述的基础上给出了拆分单元有效性的概念和判定方法,同时给出了拆分单元群整体效率的度量方案和拆分效率的优化方法。刘永泽等[4]对分拆前后的交易成本和组织成本变化进行分析,得出了分拆上市的价值创造机制主要体现在信息公开化程度、成长型业务价值和建立了成长型业务独立性3个方面。肖爱晶等[5]以中兴通讯分拆子公司为分析对象,在分析其股权结构、分拆方式、分拆过程以及分拆特点的基础上,结合企业实际财务状况分析了其上市动因和绩效。钟智宇等[6]以国内首个港股分拆上市至A股公司为案例,运用事件研究法挖掘分拆上市对子公司的发展产生的正向市场效应、融资效应、经营效应和治理效应。王发清[7]从企业分拆动因进行分析,并在此基础上对企业分拆与效率改进相关性进行阐述,得出了在特定情形下的企业适时的分拆会给企业经营带来效率提升的结论。吕江林等[8]从投资者预期与公司专业化经营两个角度分析了上市公司分拆上市的短期股价效应,使用事件研究法对股价效应进行回归分析实证检验。以上对于企业分拆行为的研究主要概括为两个方面:一种是对于企业分拆行为及动因的理论研究;另一种为通过财务分析指标和股价反映程度来对企业分拆行为绩效进行评价。

数据包络分析(Data Envelopment Analysis,DEA)是一种用于评价同类型带有多投入多产出的相对有效性的非参数方法,现已成为管理科学、决策分析、系统工程等领域中常见的分析工具[9]。企业在市场中的诸多经济行为一直都秉持着以最小的成本追求最大的利润的原则,与DEA方法的有效性评价原则相匹配,因此通过DEA方法对企业的决策行为进行评价有着极强的实践意义。本文从企业分拆行为特征出发,将企业分拆上市的行为过程进行阶段性分析,分为了孵化阶段和转化阶段,对2023年度分拆上市的企业进行综合效率评价。

2 模型构建

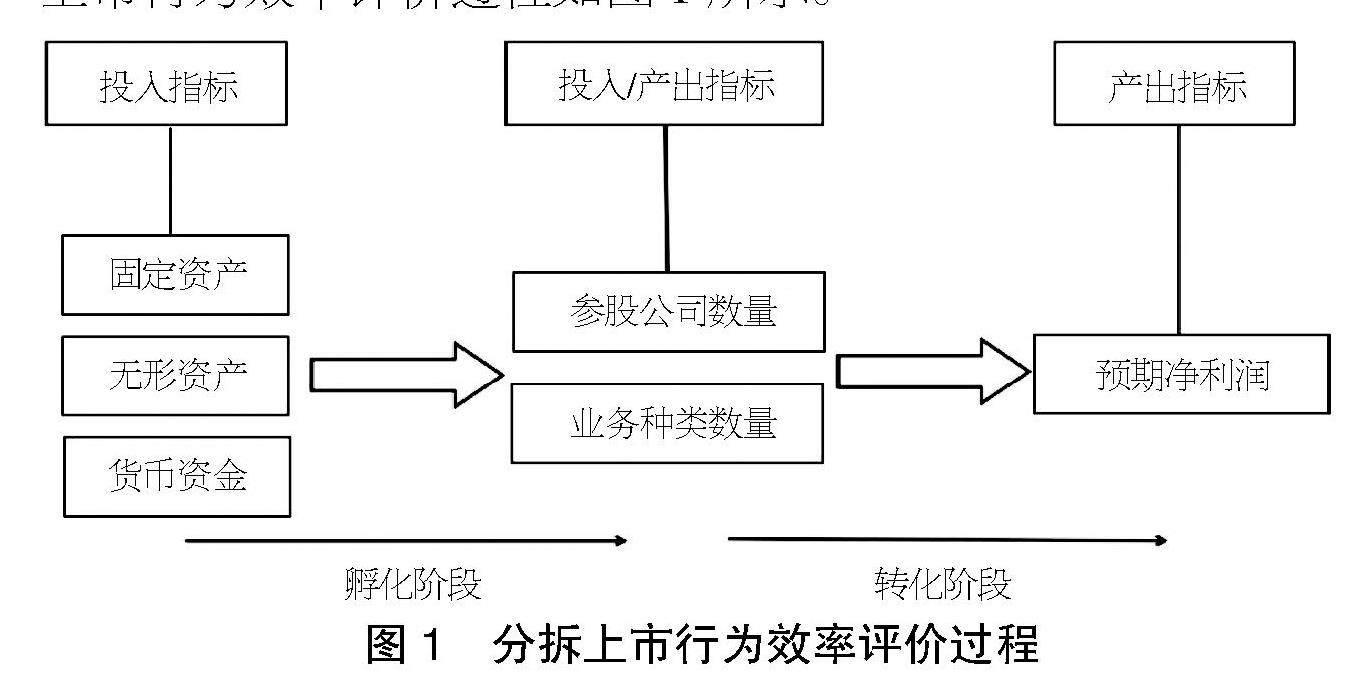

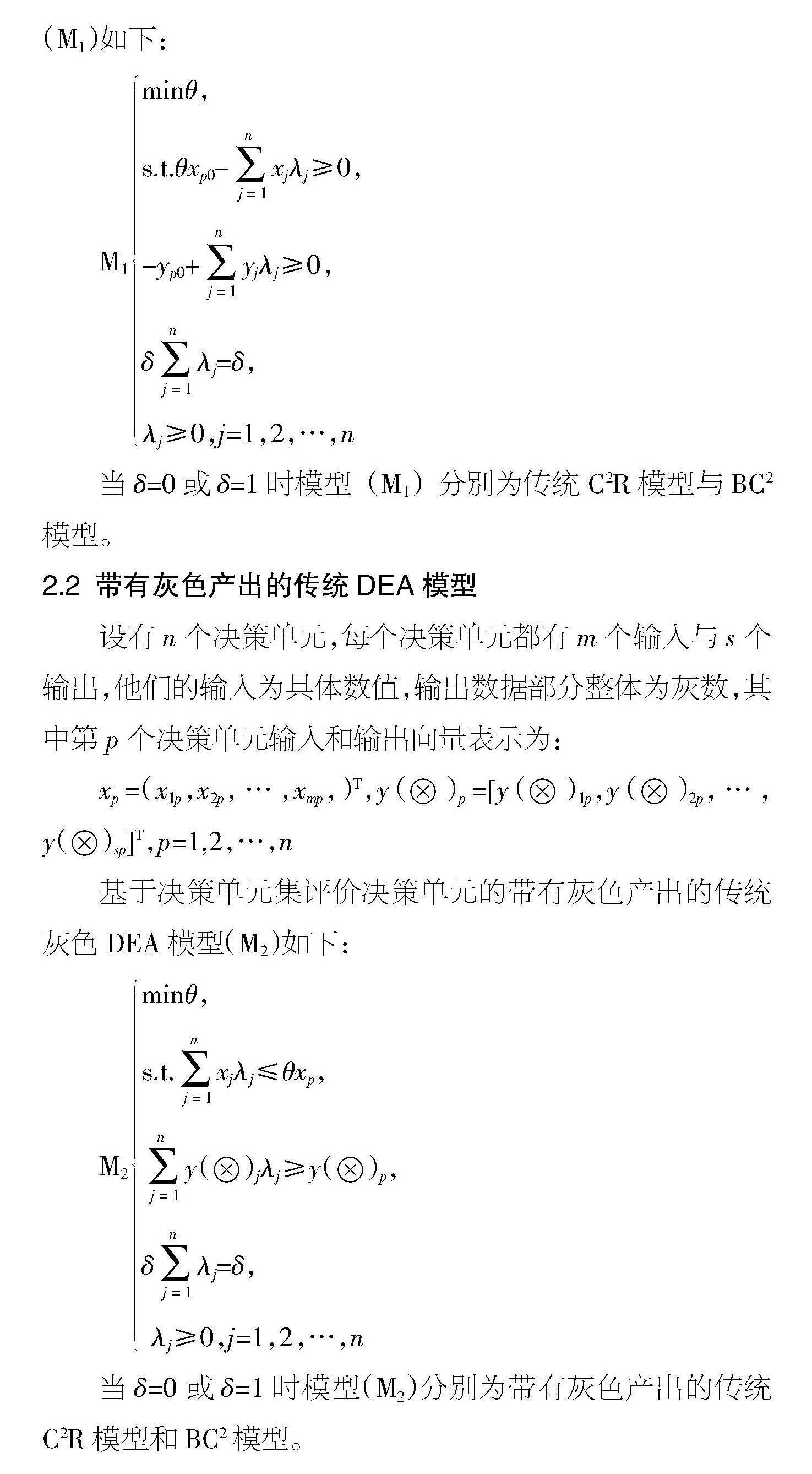

DEA方法作为多目标规划方法的一种,在评价投入產出效率方面有着较好的评价效果,在传统DEA模型中,对于投入产出分析过程存在“黑箱”,评价过程中不能清晰地解释。本文通过两阶段DEA方法,将评价过程的“黑箱”打开,深入分析每一阶段的效率值变化过程。两阶段DEA是在传统模型中间增加一种产出,该产出既作为第一阶段的产出同时又作为第二阶段的投入,通过两阶段投入产出过程进行研究,可以得出各个子阶段对整体效率的影响情况。文章将企业分拆上市的行为过程分为孵化阶段和转化阶段,第一阶段孵化阶段所采取的是传统DEA模型,第二阶段转化阶段所采取的是传统灰色DEA模型,所得出的效率值为区间灰数。分拆上市行为效率评价过程如图1所示。

图1 分拆上市行为效率评价过程

2.1 传统DEA模型

假设有n个决策单元,每个决策单元都有m个输入与s个输出,则第p个决策单元的输入和输出向量表示为:

xp=(x1p,x2p,…,xmp,)T,yp=(y1p,y2p,…,ysp)T,p=1,2,…,n

基于决策单元集评价决策单元的基本传统DEA模型(M1)如下:

M1minθ,s.t.θxp0-■xj?姿j≥0,-yp0+■yj?姿j≥0,δ■?姿j=δ,?姿j≥0,j=1,2,…,n

当δ=0或δ=1时模型(M1)分别为传统C2R模型与BC2模型。

2.2 带有灰色产出的传统DEA模型

设有n个决策单元,每个决策单元都有m个输入与s个输出,他们的输入为具体数值,输出数据部分整体为灰数,其中第p个决策单元输入和输出向量表示为:

xp=(x1p,x2p,…,xmp,)T,y(?茚)p=[y(?茚)1p,y(?茚)2p,…,

y(?茚)sp]T,p=1,2,…,n

基于决策单元集评价决策单元的带有灰色产出的传统灰色DEA模型(M2)如下:

M2minθ,s.t.■xj?姿j≤θxp,■y(?茚)j?姿j≥y(?茚)p,δ■?姿j=δ, ?姿j≥0,j=1,2,…,n

当δ=0或δ=1时模型(M2)分别为带有灰色产出的传统C2R模型和BC2模型。

3 实证分析

3.1 指标与数据选取

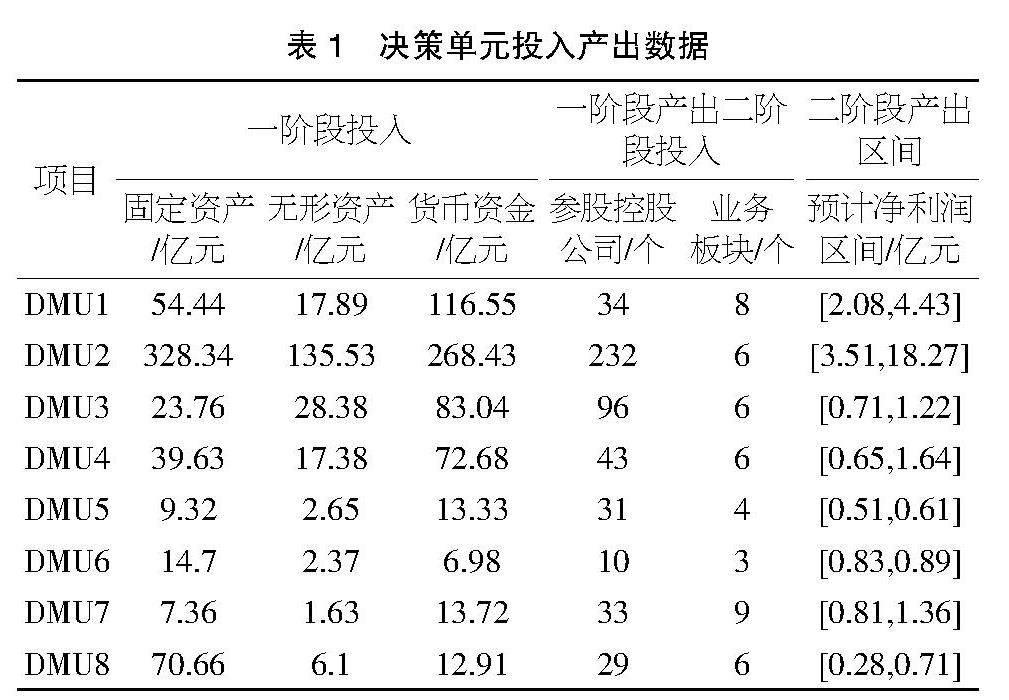

截至2023年底,年内共有8家公司通过“A拆A”子公司分拆上市,8家母公司分别为天地科技、上港集团、用友网络、中国西电、宗申动力、西部材料、江苏雷利、安琪酵母(分别记作DMU1,DMU2,…,DMU8)。分拆子公司分别为天玛智控、锦江航运、友车科技、西高院、美心翼申、天力复合、鼎智科技、宏裕包材。

第一阶段为孵化企业阶段,用来反映公司孵化多元业务和子分公司的过程。投入指标为固定资产、无形资产、货币资金,分别体现企业的实体资产、科技软实力和财力情况。产出指标为公司所参股控股公司和业务板块,体现了企业多元化经营程度。

第二阶段为转化阶段,用来反映母公司对控股公司分拆上市的过程,投入为第一阶段的产出,第二阶段产出为净利润预期区间,体现母公司分拆子公司的经济效益。第一阶段的投入产出数据来自母公司2022年公司财务年报,第一阶段产出数据来自同花顺数据库。第二阶段的产出数据来自证券机构对于分拆上市的子公司的2023年度业绩净利润预期值(未有机构预测选取分拆上市公司往年的业绩波动区间)。各指标决策单元原始数据如表1所示。

表1 决策单元投入产出数据

3.2 企业分拆上市两阶段DEA效率实证分析

根据上述模型,运用Matlab编程软件求解8家上市企业分拆两阶段的效率,分别通过传统BC2模型和传统灰色BC2模型获得孵化效率和转化效率,整体效率等于孵化效率×转化效率,求得效率值如表2所示。

表2 分拆上市分阶段相对效率值

在孵化阶段,DMU2、DMU3、DMU6和DMU7满足了DEA有效,其中DMU7母公司资产规模相对较小,却孵化了较多业务板块和控股公司,公司在经营业务方面体现了极强多元属性。相比之下3家效益较低的企业分别为DMU1、DMU4、DMU5,这3家公司规模较为庞大,所做业务专业化集中程度高,业务往往较为成熟,相对于庞大的公司规模,在孵化阶段效率评价过程中,呈现了较低的效率值。

在转化阶段,DMU1、DMU2、DMU6满足DEA有效,DMU2在第二阶段转化阶段虽然投入端有着大量的控股公司,但由于市场对其分拆上市子公司规模和成长属性有着高期待,对公司在2023年度业绩预期值较高且富有弹性空间,充分说明DMU2参股控股多家公司的策略发挥了作用,易于分拆规模和成长兼备的上市公司。DMU1在转化阶段达到DEA有效,源自于DMU1分拆上市子公司业绩机构预期值也远高于其他大部分分拆上市的公司,该公司分拆上市行为也较为成功。DMU6转化阶段也可以达到DEA有效,DMU6作为孵化阶段控股公司和业务最少的公司,但在转化阶段成功分拆上市,与DMU2的分拆策略有所不同,该公司没有去孵化太多的控股公司作为分拆上市的战略储备,说明该企业对于分拆上市战略意图明确,分拆过程精简。

对于整体阶段而言,表现最好的是DMU2和DMU6,DMU2为孵化阶段做了大量的公司储备,最终成功分拆了一家业绩良好,受到资本市场青睐的子公司。而DMU6孵化阶段投入相对较少,并且只孵化了3个业务,但分拆路径清晰明确,成功实现战略分拆。相比之下,DMU1、DMU3和DMU7属于高开低走的状态,孵化了众多的业务和参股控股公司,但在第二阶段的转化过程中,通过市场对其业绩的预期和往年数据来看,转化效率没有得到体现。

4 结语

本文通过对8家上市公司“A拆A”的两阶段DEA效率分析,探讨不同阶段效率差异的动因,对企业分拆上市行为进行评价,得出了企业不仅要注重去拓展多元的业务,同时要将新的业务转化成企业新的业绩增长。不能盲目去做无意义的业务拓展,要将重点放在具备成长和初创属性的业务,这既可以提高企业分拆的效率,也使得分拆上市后的企业走得更加长远。

【参考文献】

【1】徐宗宇,孙敏,刘耀淞,等.分拆上市对企业集团价值的影响[J].华东经济管理,2022,36(3):106-118.

【2】吴三清,徐义雄,吴维库.基于交易成本理论的企业分拆动因考察[J].学术研究,2003(7):66-69.

【3】邢俊.集团拆分效率综合评价的非参数方法[J].系统工程理论与实践,2010,30(4):700-708.

【4】刘永泽,唐大鹏,于焜,等.境内上市公司创业板分拆上市的价值创造机制[J].南京审计学院学报,2012,9(1):4-11.

【5】肖爱晶,耿辉建.企业分拆上市的动因及绩效研究[J].财会通讯,2019(11):52-56.

【6】钟智宇,梁艳,邹文卿.企业分拆上市的动因及经济后果研究——以心脉医疗为例[J].商业会计,2021(20):82-85.

【7】王发清.企业分拆与效率改进的相关性研究[J].管理世界,2006(7):147-148.

【8】吕江林,刘胤之,黄哲,等.上市公司分拆上市的股价效应探究[J].金融与经济,2023(2):25-40.

【9】魏权龄.数据包络分析(DEA)[J].科学通报,2000(17):1793-1808.