中外寿险公司的另类资产配置结构比较及启示

2024-05-16杜丽虹

杜丽虹

從欧美市场的经验数据看,地产和基建也是保险公司另类信贷资产配置的主要领域。

过去二十年,中国保险资金的投资范围不断拓宽,保险资金的运用日益多元化,尤其是2011年以来,银行存款、股票、债券之外的其他投资占比持续攀升,最高时达到40%,其中大部分是非标类的股权和债权投资,另类投资的平均占比最高时在三成以上。

但过去几年,房地产企业和地方政府投资平台的经营压力持续增大,非标资产的风险频频暴露,对非标资产的清理整顿导致市场上新发的优质资产的数量和收益率都大幅降低;而降息和资本市场的波动进一步加大了保险公司资产端的投资压力。2019年以来,上市保险公司的净投资收益率普遍呈下降趋势,平均的净投资收益率已从2019年的4.9%降至2023年年化后的3.9%;总投资收益率方面,即使剔除新会计准则的影响,在过去两年也出现较大幅度的下降。就整个保险行业而言,2023年,保险资金年化的财务收益率已降至2.23%;虽然新规下,负债端的资金成本也有所降低,但保险资金整体仍面临利差损的压力。

未来,在持续低息和非标资产风险暴露的环境下,保险资金应如何完善资产端的投资结构,实现长期中收益与风险、资产与负债的平衡,是保险公司面临的新挑战。为此我们比较了中外寿险公司的投资组合结构,以期能够更好的发掘保险资金的长期性优势。

美国寿险/年金公司的投资结构

根据美国《保险人投资示范法》的规定,寿险公司主要资产的投资类别上限分别是:中低级的债或类债不超过20%(其中,低级不超过10%);贷款投资不超过45%;股权投资不超过20%;自用房产不超过20%;投资性不动产不超过20%;美国、加拿大以外地区的投资不超过20%。

实际中,当前美国保险公司在非流动性资产上的平均配置比例已接近30%,最主要的投资类别是资产支持证券等结构化信贷和抵押贷款;而那些由另类投资机构控制的保险公司,其非流动性资产的平均配置比例更是达到50%。

具体到美国的寿险/年金公司,其一般账户投资组合中约70%是固定收益证券(包括政府债、公司债、及资产支持证券等),均以投资级为主;其次是房地产抵押贷款,主要是第一置留权的抵押贷款,平均的占比接近13%,与之相对,不动产的直接股权投资占比较低,平均只有0.5%;占比第三位的是私募股权、私募地产、对冲基金等狭义的另类投资,平均占比在4%-6%的水平;而公开市场的股票投资占比很低,平均不到3%;其余主要是现金及其他短期投资。

图1 中国保险行业的资金运用情况

综合来看,美国寿险/年金公司的投资组合中,广义的另类投资(=狭义的另类投资+抵押贷款+私募的资产支持证券及CLOs等结构化信贷产品)在投资组合中的占比平均在20%-30%水平,并以结构化信贷和抵押贷款为主。实际上,2022年美国的寿险/年金公司共持有1万亿美元的不动产相关资产,占到其投资资产的22%,其中就包括了5850亿美元的商业地产抵押贷款,其余主要是CMBS、RMBS及直接的住宅抵押贷款和不动产权益投资——不动产相关投资已成为美国寿险/年金公司最主要的另类投资资产,在大型寿险/年金公司中这一占比更高。

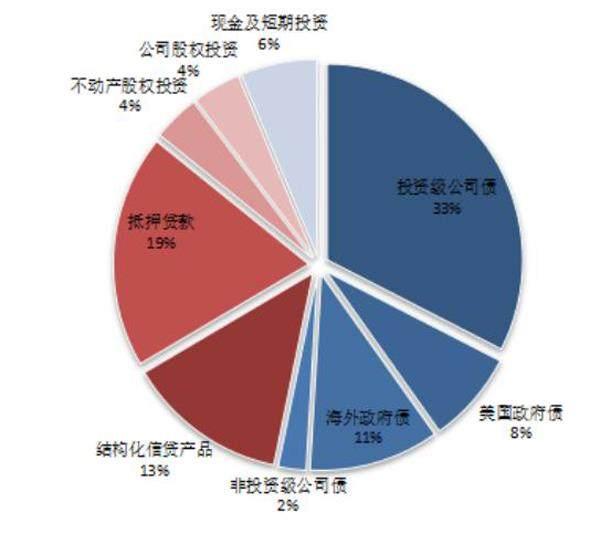

如全美最大的寿险集团大都会人寿(MetLife),截至2023年底,其一般账户的4230亿美元投资资产中,现金及短期投资占6%,债券投资占53%(其中公司债占35%,美国及海外政府债占18%),结构化信贷产品占13%(其中RMBS占7%,CMBS占2%,ABS和CLOs合计占4%),抵押贷款占19%,不动产股权投资占4%,公司股权投资占4%(主要是私募股权投资,公开市场股票投资占比很低)。综合来看,其另类投资的占比合计在30%-35%之间,并以抵押贷款为主,不动产相关投资(抵押贷款+不动产股权投资+RMBS+CMBS)合计占到投资资产的32%,其中约三分之一为住宅相关贷款资产(住宅抵押贷款及RMBS),其余均为商业地产相关投资(商业地产抵押贷款、CMBS、及不动产股权投资)。

而在美国年金市场上排名第一的Athene Holding,作为另类投资管理公司Apollo Global Management旗下的保险平台,其另类投资的配置比例更高。在截至2023年底Athene的2170亿美元投资资产中,现金及等价物占5%,债券投资占42%(以公司债为主),结构化信贷产品占26%(其中,CLOs占9%,ABS占10%,RMBS占4%,CMBS占3%),抵押贷款占20%(其中商业地产抵押贷款占12%,住宅抵押贷款占8%),其他另类投资占5%(主要是私募股权、私募地产、对冲基金、夹层信贷、不良资产处置等)。综合来看,另类投资的占比合计超过了四成,并以结构化信贷和抵押贷款为主,其中不动产相关投资(抵押贷款+RMBS+CMBS+不动产权益投资)的占比接近三成。

不难看出,在美国大型寿险/年金公司的投资组合中,另类投资的占比通常可达三成以上,并以结构化信贷和抵押贷款为主,不动产相关投资的合计占比普遍在三成左右,尤其是与商业地产相关的投资,更是其另类投资的重要支撑。

保险公司为什么会偏爱商业地产抵押贷款?一方面因为商业地产抵押贷款的期限较长,能够与保险资金的负债结构相匹配;另一方面,即使交易对手发生违约,抵押物的收回也能挽回大部分的投资损失,并在长期中提供一个相对稳定的租金收益。

当然,美国保险资金的投资结构也与其成熟的商业地产市场和发达的资产证券化市场相关——大量的投资物业产生了大量的抵押贷款及证券化需求,而与商业银行相比,保险机构在提供长期资金方面更具优势。

欧洲寿险/年金公司的投资组合构成

与美国市场相比,欧洲的证券化市场规模偏小,所以欧洲的大型保险集团除了直接贷款,其另类投资中的权益投资占比较高,并有更高的实物资产投资比例。

如欧洲最大保险集团德国安联集团(Allianz),借助旗下资产管理公司PIMCO和Allianz Global Investors两个平台共管理了2.22万亿欧元的资产,其中第三方资产达到1.71万亿欧元,强大的资产管理平台也为其保险资产的多元化投资提供了重要的支撑。

图2 大都会人寿一般账户的投资资产结构(2023年底)

图3 Athene Holding的投资组合结构(2023年底)

图4 安联集团的投资组合构成(2023年底)

图5 英国法通集团一般账户年金资产的投资结构(2023年底)

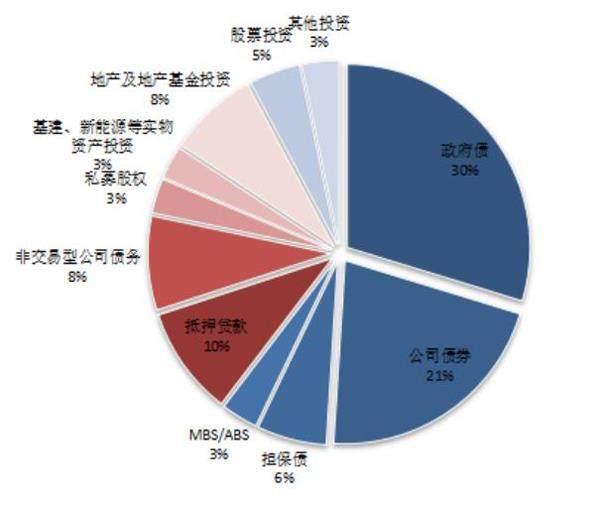

截至2023年底,安联集团一般账户的投资资产合计7400亿欧元,其中近八成来自寿险平台。投资组合中,57%为可交易型债券(30%为政府债,21%为公司债券,6%为担保债);3%为MBS/ABS等资产支持证券;10%为抵押贷款;8%为非交易型公司债务(主要是私募债及基础设施相关贷款);5%为股票投资;3%为私募股权投资;3%为基建/新能源类实物资产投资;8%为地产及地产基金投资;3%为其他投资。综合来看,另类投资合计也占到安联集团投资资产的三成以上,其中56%为另类信贷投资,44%为另类股权投资,地产/基建等领域的相关投资合计占比在两成以上,直接贷款、非交易型公司债务、及不动产等实物资产投资的占比均较高。

类似的,英国最大寿险集团法通集团(Legal & General)也有着较高的另类资产投资比例。其年金资产管理部门LGIM是全球第11大的资产管理机构,共管理资产1.1万亿英镑;集团旗下还有一个另类投资平台LGC,主要投资于地产、清洁能源及其他另类投资领域。截至2023年底,法通集团资产负债表上的金融资产及投资物业合计达到4800亿英镑,但其中绝大部分都是投连险账户的资产,扣除投连险及衍生金融工具后,一般账户年金资产的投资组合额总值860亿英镑。

其中,固定收益投资合计768亿英镑,占投资资产的89%;其次是不动产股权投资,总值48亿英镑,占比5.5%;其余主要是现金等价物及回购协议等,股权投资占比近于零。

固定收益投资中,66%为可交易的债券及资产支持证券,并以债券投资为主,资产支持证券等结构化金融产品的占比仅为3%;另有26%的直接贷款,和8%的反向房屋抵押贷款(Lifetime Mortgages)。

不同于美国寿险/年金公司以商业不动产的抵押贷款为主的直接信贷投资,英国年金公司的直接贷款覆盖的行业更为广泛,并以基础设施类的直接贷款为主,其基础设施及公用事业类直接贷款占到贷款总额的超过五成;另有占比约14%的地产信贷,和占比约14%的金融企业贷款,其余主要是占比10%的消费行业直接贷款和占比约6%的非交易型资产支持证券,与之相对,科技、工业及能源等领域的直接贷款较少。

综合来看,法通集团年金资产中另类投资的占比也在30%左右,并以基础设施的直接贷款和不动产股权投资为主,基础设施及不动产相关投资合计占到投资资产的近三成水平。

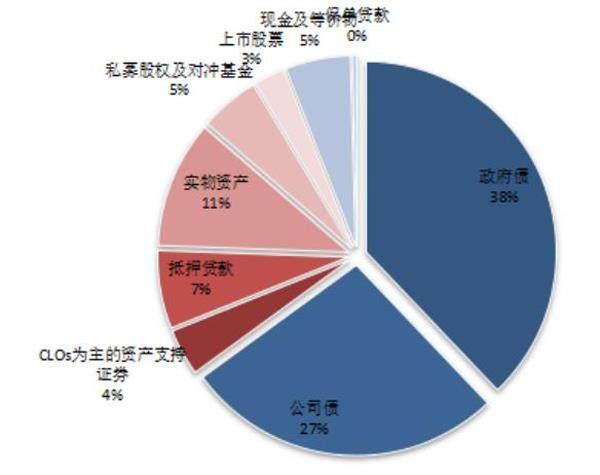

至于法国的知名保险集团安盛集团(AXA Group),其投资组合则更加偏向于实物资产。截至2023年底,其一般账户共有投资资产4540亿欧元,其中,政府债占投资组合的38%,公司债务占投资组合的27%(除公开市场债券外还包含私募高收益债等),以CLOs为主的资产支持证券占4%,抵押贷款组合占7%(66%为住宅抵押贷款,34%为商业/农业地产抵押贷款),上市公司股权占3%,私募股权及对冲基金占5%,地产及基金类实物资产投资占11%,现金及等价物占6%。

图6 美国寿险公司一般账户的不动产相关投资配置情况(2022年底)

图7 安盛集團的投资组合构成(2023年底)

图8 上市保险公司的投资组合结构(2023年中期)

综合来看,其另类投资合计也占到投资组合的25%-30%,并以实物资产投资、抵押贷款和私募基金为主,地产等实物资产相关投资合计占到投资组合的两成左右。

总的来说,由于欧洲的资产证券化市场没有美国那么发达,所以,欧洲的大型保险集团更加偏好实物资产投资和另类股权投资。如德国的安联集团就是以直接贷款和私募基金投资为主,而英国的法通集团则以基础设施类直接贷款和不动产股权投资为主,法国的安盛集团则更倾向于实物资产投资。整体上,另类投资,尤其是不动产和基础设施相关领域的另类投资在欧洲的保险资金运用市场上也占有重要地位。

中国保险公司的投资结构

中国保险资金的投资范围经过历次政策变迁,当前对大类资产配置比例的要求是:权益资产不超过30%;不动产类资产(包括不动产相关投资计划、REITS等)不超过30%;非标金融产品等不超过30%;创业投资基金不超过2%;境外投资不超过15%。

实际中,根据银保监会公布的数据,截至2023年底,保险资金运用余额27.67万亿元,其中,银行存款2.72万亿元,占比9.8%,债券投资12.57万亿元,占比45.4%,股票和基金投资3.33万亿元,占比12.0%,其他投资合计9.06万亿元,占比32.7%。自2011年以来,随着保险资金投资范围的拓宽及信托、资管产品、保险投资计划的发展,保险资金运用中存款和债券投资的占比显著降低,包含非标等另类投资在内的其他投资占比大幅提升,最高时达到40%。但随着近年来地方政府投资平台和地产企业的经营压力持续增大,非标资产频繁爆雷,监管机构对保险资金非标资产的投资监管也更加严格,过去两年非标类资产的投资占比呈下降趋势。

具体到寿险公司,截至2023年四季度末,寿险公司资金运用余额25.19万亿元,其中,银行存款2.16万亿元,占比8.6%,债券投资11.58万亿元,占比46.0%,股票及证券投资基金合计3.17万亿元,占比12.6%,长期股权投资2.30万亿元,占比9.2%,其他投资合计5.98万亿元,占比23.7%。综合来看,存款、股票、债券之外的其他投资合计占到投资资产的32.9%,从中扣除现金等价物、保单贷款、存出资本保证金、同业存单等其他固定到期日投资,就大型保险公司而言,真正的另类投资约占到投资资产的15%-30%。即,与美國的寿险/年金公司相比,中国保险公司的存款和公开市场股票及基金投资占比更高,而债券投资和另类投资占比则略低。

具体到上市的大型保险公司,截至2023年中期,中国人寿和中国平安的另类投资(债权型金融产品+投资性房地产+长期股权投资+其他权益投资)占比均为20.6%;中国太保的另类投资占比为22.7%;中国人保的另类投资占比较高,达到31.7%,但其中约10%是对兴业银行和华夏银行的长期股权投资;与之相对,新华保险由于过去几年大幅缩减了非标债权投资,另类投资占比从2019年的30%下降到2023年中期的15%;而香港上市的中国太平,统计口径和境内公司略有差异,但总体上其另类投资占比也随非标债权投资的缩减而大幅降低,从2019年的21.8%降至2023年中期的12.3%。

六家上市保险公司另类投资的平均占比从2019年的26.5%下降至2023年中期的20.5%,其中,另类股权投资的平均占比稳定在10%左右,但另类债权投资的平均占比已从2019年的17.2%下降至2023年中期的10.8%。当前上市保险公司的另类投资中,股权投资与债权投资约各占一半,其中,中国人寿、中国平安、中国人保的另类股权投资比例略高于另类债权投资比例;而新华保险和中国太平的另类债权投资比例略高于另类股权投资比例;只有中国太保的另类债权投资比例显著高于另类股权投资比例。

中外保险资金另类投资结构比较及启示

不难看出,与美国寿险/年金公司相比,当前国内保险公司另类投资的总体占比略低。在投资结构上,与美国发达的商业地产市场和证券化市场不同,国内成熟的商业物业较少,租金回报率较低,证券化市场也还处于起步阶段;相应的,商业地产抵押贷款和资产支持证券在保险资金的投资组合中占比较低,权益型的另类投资的占比略高。

不过,与欧美市场的核心型私募股权投资相比,国内险企的另类股权投资大多不具有控制权地位,分红收益率通常不足以满足险资对财务收益的要求;再加上资本市场的波动、持续的降息和非标债权产品的清理,导致近两年保险资金的投资收益率显著降低。

此外,由于美国寿险/年金公司的长期债券配置比例较高,再加上期限较长的抵押贷款类资产,其投资组合整体的久期较长;但中国市场上长久期资产较少,所以,保险公司整体的资产久期都比较短,固收类资产的平均久期一般在6-8年,整体的资产负债久期缺口较大。

其实,从发达市场的经验数据看,虽然地产市场存在较大的周期波动,但寿险/年金公司在不动产和基础设施等实物资产上的股权/债权配置比例始终保持较高水平,一般在20%-30%之间,其中,在商业地产上的平均配置比例保持在10%-20%水平,一些大型的寿险/年金公司在商业地产上的配置比例更是达到20%以上,实物资产在长期中仍是保险资金抵御通货膨胀、获取稳定现金流的重要配置领域。

此外,在另类信贷投资方面,以往地方政府融资工具因其较高的风险回报而受到险资青睐;但目前地方政府融资平台面临清理,在这样的背景下,保险资金如何发挥自身的长期资金优势,找到一个风险收益相匹配的另类信贷投资空间?从欧美市场的经验数据看,地产和基建也是保险公司另类信贷资产配置的主要领域,并以直接贷款和资产支持证券的投资为主——在美国更偏向于商业物业的抵押贷款或结构化贷款,在欧洲则更倾向于基础设施领域的直接贷款。具体到中国,从长期看,与“三大工程”相关的政府投资兼具不动产和基础设施双重属性,并具有相对广泛的投资空间,必将成为未来另类信贷投资的主要配置领域,而保险资金的长期资金属性使其在这一领域具有更明显的优势。

总之,保险资金的长期性及其对稳定现金流的追求,决定了地产和基础设施等实物资产相关领域的股权、债权及资产支持证券投资在长期将成为寿险资金最主要的另类资产配置,从成熟市场经验数据看,其配置比例平均占投资组合的20%-30%。

(作者为北京贝塔咨询中心合伙人)