造纸业再临周期反转

2024-05-16宗合

宗合

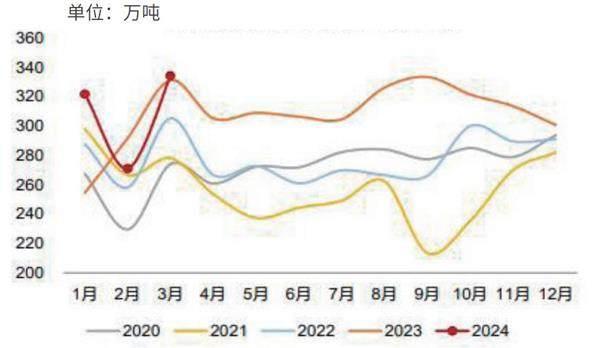

国家统计局数据显示,2024年1-2月,全国机制纸及纸板产量2241.6万吨,同比增长11.9%,延续了2023年下半年以来的强劲增长态势。由于春节假期的影响,1-2月为造纸行业产量相对较少的月份,但2024年1-2月產量超过2022年,为历史新高。

2023年以来,全国机制纸及纸板产量先抑后扬,已经连续11个月产量同比正增长,尤其是从2023年8月份开始,单月产量同比增长均超过10%。此外,2024年1-2月,造纸和纸制品业营业收入2135.5亿元,同比增长7.5%,利润总额64.2亿元,同比实现336.7%的高增。造纸和纸制品业亏损企业亏损总额33.1亿元,同比下降40.6%。这些关键指标显示,造纸及纸制品行业在2024年初保持强劲增长态势。

华泰证券预计,2024年造纸行业的新增供给有望迎来降速,而需求增长有望延续,为行业的再平衡创造更好的条件,部分主要纸种的供需拐点正在渐行渐近。

东方证券认为,浆价若延续偏强走势,文化纸价格有望实现成本传导,自供浆占比较高的文化纸行业龙头有望受益于本轮纸价上涨、实现盈利扩张。

行业面临临界点

国信证券复盘了造纸行业自 2006 年起所经历的5轮完整库存周期。

2006年2月至2008年11月,本轮库存周期持续33个月,去库持续时长18个月,补库持续时长15个月。本轮造纸板块景气上行驱动因素主要为宏观经济上行,中国造纸行业当年总消费量同比增速在8%以上,营业收入同比增速在20%以上。本轮造纸 PPI景气峰值出现在2008年8月。

2008年11月至2011年12月,本轮库存周期持续37个月,去库持续时长12个月,补库持续时长25个月。自2008年金融危机后全球流动性宽松,中国实施“四万亿”经济刺激政策拉动需求,国内经济强势增长,造纸行业需求旺盛,成品纸价格显著回升,造纸行业总产销量同比增速在 7%-8%。本轮造纸PPI自2009年7月(领先去库-补库拐点5个月)一路上行至2010年6月最高点,造纸 PPI 拐点出现在被动去库阶段。

2011年12月至2015年2月,本轮库存周期持续38个月,去库持续时长 22个月,补库持续时长16个月。“四万亿”政策强刺激后,造纸行业扩张快速、广泛产能过剩、导致库存累积上行,期间造纸 PPI 基本持平。

2015年2月至2018年9月,本轮库存周期持续43个月,去库持续时长 21个月,补库持续时长22个月。房地产政策及宽松货币政策撬动国内经济增长,拉动造纸行业等中游工业制造业需求提升。此阶段中,国家环保压力提升,造纸行业供给侧改革,纸厂大量中小产能出清,行业库存触及低位后进入主动补库存阶段,纸价进入上行通道,龙头市占率提升。本轮造纸 PPI 自2016年10月(领先去库-补库拐点3个月)一路上行至2017年10月。

2018年9月至2022年2月,本轮库存周期持续41个月,去库持续时长14个月,补库持续时长27个月。2020 年二季度中国工业生产率先从新冠疫情冲击中恢复,在全球供应链中承接更多需求,叠加全球主要经济体流动性宽松,2019 年下半年至 2021 年上半年国内造纸 PPI 景气上行,且处于行业被动去库阶段,造纸 PPI 一路上行至2021年6月。

造纸行业是周期行业,一轮造纸库存周期持续时间约38-41个月。当前造纸周期已处于被动去库阶段,且考虑到此轮去库已持续两年,目前造纸行业或已经处于被动去库到主动补库的临界点。由于市场多抢跑于造纸行业周期,基于需求景气度的差异,历史上看通常在主动去库→被动去库的拐点或滞后其6-12 个月,股价多将开启上行周期。建议关注龙头企业的估值修复与业绩弹性。

图1 2024年一季度中国木桨系纸品产量同比增长6%

数据来源:卓创资讯,东方证券研究所

图2 当前中国纸厂阔叶浆库存周转天数处在低分位

数据来源:金鹰集团,东方证券研究所

纸浆提价带动纸价上涨预期更明确

造纸企业生产成本结构中,木浆、废纸等纸浆原料占比最高,约占60-70%。3月以来,纸浆供给方面多次出现意外情形。

芬兰运输工人工会(ATK)宣布全国码头从3 月11日开始罢工,受运输停滞影响,Mesta board、UPM、Stora Enso、 Kemi 等多家芬兰浆纸公司宣布临时停产。芬兰是全球第5大木浆生产国,2022年生产1052万吨,占全球木浆供给约5.3%。芬兰还是中国第二大针叶浆进口国,2023年针叶浆进口量约188万吨(占针叶浆总进口量约 20%)。另外,罢工期间,芬兰的Kemi浆厂发生爆炸,预计停工10周-12周。

从目前情形来看,短期罢工对纸浆生产端的影响基本结束,斯道拉恩索/UPM 已逐渐恢复其芬兰工厂的生产。根据隆众资讯,北欧浆厂芬林芬宝4月无量供应中国市场,4 月Mercer针叶浆报价820 美元(环比+50美元/吨,幅度+6.5%)。

值得注意的是,芬兰造纸工会和UPM的劳资谈判也宣告中止,当前的协议预计在4月21日到期。劳资矛盾是否会对木浆供给带来更持续的扰动值得关注。

东方证券对此分析称,从供给端来看,当前全球计划外停机产能较多,叠加针叶浆产线的永久退出以及大浆厂的集中检修,预计二季度全球纸浆供应偏紧,针叶浆的供给尤为紧张。但是,从需求端来看,2024 年初以来欧美造纸产业链去库已接近尾声,叠加红海事件影响,海外纸浆需求明显改善。中国需求相对稳定,后续国内木浆系纸品产能投产或增加用浆需求,国内新浆线对于商品浆需求的影响预计仍相对较小。从库存端来看,当前全球浆厂、港口纸浆库存仍处于历史中低分位,中国纸厂的纸浆库存也处于 2021 年以来的中位数以下,行业整体存在一定补库空间。

浙商证券也称,中国市场进口阔叶浆货源有所减少,2月巴西阔叶浆出口至中国同比、环比均下降。国际浆厂促涨情绪较强。浆价上涨,预计成本支撑下浆系纸提价传导,吨盈利有望保持稳健。

国金证券表示,尽管本轮更多是成本驱动型涨价,但短期纸浆上移的确定性带动纸价上涨预期较前期更明确。重点关注具备纸浆&木片自供能力的头部纸企。

可关注的投资对象

国信证券认为当下进入布局期,考虑纸企盈利改善、经济环比修复,预期2023 年下半年从主动去库向被动去库转化,考虑股价提前造纸 PPI 一个季度反映,大宗纸布局当时。

浙商证券推荐现金流及分红稳健、成本配套领先的浆纸一体化龙头。如太阳纸业(2020年-2022 年分红率18%,对应股息率 1.6%)、博汇纸业;分红率稳定提升、中高端装饰原纸龙头华旺科技(2023年分红率为 50%、对应股息率4.3%);特种纸龙头仙鹤股份、浆纸一体化的多元化特纸龙头五洲特纸。

东方证券则表示,纸品供需格局是决定其成本传导能力的核心因素,当前文化纸行业供需格局优于白卡纸与箱板纸,或将成为本轮浆价上涨的最受益品种。