绿色信贷对商业银行经营绩效的影响研究

——以A银行为例

2024-05-14骆懿晟

骆懿晟

(东北电力大学,吉林 吉林 132012)

0 引言

商业银行作为发展绿色信贷的主力军,提升商业银行绿色信贷业务水平是商业银行可持续发展及经营绩效稳定提升的必然选择。A银行作为中国首家“赤道银行”,多年来一直将绿色信贷业务的发展放在重要位置。文章正是基于此研究背景,通过研究绿色信贷与A银行经营绩效的关系,为商业银行发展绿色信贷提供经验。

1 文献综述

胡荣才和张文琼通过研究发现银行开展绿色信贷会增加其单位业务费用,认为绿色信贷在短期内可能会对商业银行经营绩效存在负面作用[1]。但是,高晓燕和高歌通过以26家上市商业银行为样本分析了绿色信贷规模与商业银行竞争力的关系,认为商业银行对绿色项目进行贷款支持,能够正面地树立社会形象,同时还能形成独特的资源,有利于企业经营绩效的良性发展[2]。同一年,李闪闪也认为商业银行开展绿色信贷业务有积极作用,虽然短期内可能相对不明显,但随着绿色信贷业务规模的逐渐扩大,业务周期的逐渐延长,绿色信贷对经营绩效的提升作用将越加显著[3]。此外,李毓等也认为绿色信贷不仅能够促进经济转型,还有助于资源与收入两者之间的协调发展[4]。

通过上述综述可以看出,国内各学者以不同的方式研究关于绿色信贷对商业银行经营绩效影响有着不同的研究成果,也从侧面反映了绿色信贷对商业银行既是机遇也是挑战。在经济新常态下,商业银行发展壮大应重视绿色信贷。

2 A银行绿色信贷经营规模及成效

A银行作为绿色金融领域的领先者,以“坚持人与自然和谐共生”的基本方略为引领,积极推动绿色信贷发展。绿色信贷业务是A银行绿色金融中最大的一个板块。2022年,A银行绿色信贷金额达到16 297.60亿元,同比增长率为17.53%,稳居股份制银行第一位。其中,共计9家一级分行绿色融资余额超过了500亿元。同时,人行口径的绿色贷款金额为6 370.72亿元,较上年末增长40.34%。此外,人行口径的绿色贷款不良贷款率仅为0.25%,相比公司总不良贷款率低了0.84%,这表明绿色信贷相比于其他业务,其风险抵补能力更强。

A银行大力发展绿色信贷取得了明显成效。在生物多样性方面,A银行通过制定相关服务准则来达到加强生物多样性风险管理的目标。在2022年9月,A银行青岛分行以唐岛湾湿地碳汇为质押,为项目公司发放贷款2 000万元来用于湿地公园岸线清淤等海洋湿地保护,保障了区域生态安全。A银行积极探索与生物性相关的特色绿色信贷产品,促进了生态产品价值实现,推动了生物多样性的保护。在节能减排方面,A银行绿色信贷的推进对环境治理是很有效果的。2022年,绿色贷款节约标煤量达到了546.18万吨,减排二氧化碳量达到了1 403.36万吨,减排化学需氧量达到了18.6万吨。

截至2022年末,A银行已经累计为60 731家企业提供绿色融资47 007.52亿元。2023年是A银行成立35周年。A银行在保持信贷稳定增长的同时引导更多金融资源配置转移到低碳、绿色发展领域,优化经营特色,稳步提升发展质量。

3 绿色信贷对A银行财务影响分析

前文通过从文献综述方面描述了绿色信贷对商业银行经营绩效影响以及以A银行为例,阐述了A银行绿色信贷经营规模成效。接下来,为了判别绿色信贷对A银行经营绩效是否能够起到促进作用,将从财务指标角度来展开描述。

3.1 贷款规模

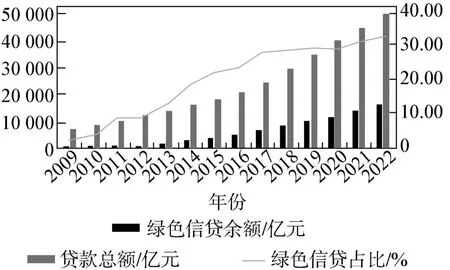

相比于传统信贷业务,绿色信贷业务需要满足一定的约束条件,例如,相关方需要规范披露信息、业务需要符合环境监测标准等。绿色信贷模型提高了企业贷款的门槛,商业银行贷款总额下降势必会对经营绩效产生不利影响。但是如图1所示,自A银行2008年开始加入赤道原则以来,其贷款总额并未发生异常情况。从2009年的7 015.98亿元到2022年的49 828.87亿元,A银行的贷款总额呈稳步增长趋势。针对A银行绿色信贷余额来看,2009年到2022年这14年间,A银行绿色信贷余额从165.83亿元增长到16 297.59亿元,是一个很显著的增长。同时,绿色信贷占比也在稳定上升,在2022年达到了最大值(32.71%)。

图1 A银行2009—2022年贷款规模

总而言之,我们可以看出A银行开展绿色信贷业务不会对利润来源产生过多的负面影响,反而对整体贷款规模有积极作用。其次,A银行的绿色信贷占比持续提升、整体贷款规模呈稳定增长趋势,也从侧面反映了A银行积极支持可持续发展的迹象,反映出绿色信贷的实施增加了贷款需求、扩大了客户群体,有望在未来给A银行带来更强的竞争力以及更多的商机。

3.2 非息收入比

在商业银行的财务报表中,银行收入可以分为营业收入和非营业收入两部分。营业收入又可以分为利息收入和非利息收入。相比于利息收入而言,非利息收入业务较为稳定、风险较低、利润率普遍较高。接下来,本文将针对非息收入比指标分析A银行绿色信贷对经营绩效的影响。从图2可以看出,商业银行平均非息收入比在2009年至2022年间在20%左右波动,保持在一个较为稳定的状态。A银行自2008年加入赤道原则以来,非息收入总体呈上升趋势,特别是在2018年和2019年,A银行的非息收入比显著高于商业银行平均水平,分别达到了39.57%和43.20%。尽管在2020年,A银行的非息收入比有了较为明显的下降,但仍然保持在一个较高的水平。

图2 A银行及商业银行2009—2022年非息收入比

通过对比数据以及探究A银行绿色信贷发展情况来看,我们可以了解到A银行加入赤道原则后,业务决策要更多地考虑到环境和社会责任的因素。A银行业务结构发生了改变,导致非息收入比在部分年限出现降低以及增长缓慢是正常的。同时,A银行非息收入比从2010年至2019年大幅度增加(增长率为246.15%)表明绿色信贷对其非息收入比也有着积极的影响。A银行深耕绿色金融十余年,能够提供优质的绿色信贷产品,如绿色信用卡、绿票通等,吸引了更多的环保和可持续发展项目,从而增加非息收入。A银行还可以通过提供碳资产管理计划、绿色金融咨询服务等方式带来中间业务收入,起到提升A银行经营绩效的作用。

3.3 不良贷款率

一家企业经营不可能不存在着风险,银行风险最直观的反映就是不良贷款率。不良贷款率能够体现企业的产品质量以及经营质量。由表1可以看出,A银行2016至2022年间绿色贷款不良贷款率的平均值仅为0.40%,其中2022年更是达到了0.25%。而A银行2022年的整体不良贷款率为1.09%。2016年至2022年,A银行整体平均不良贷款率为1.40%,相比于商业银行总不良贷款率平均值低了0.39%。从数据可以看出,虽然A银行在实施绿色信贷业务过程中,资金主要投向那些绿色环保项目企业,可能面临着贷款金额大、周期长、收益回报不稳定等情况,但是其绿色贷款不良贷款率却远远低于其银行整体不良贷款率。此外,这7年来,A银行的不良贷款率也都低于行业不良贷款率平均值。

表1 2016—2022年A银行及商业银行不良贷款率

综上所述,A银行开展绿色信贷项目不仅优化了业务结构,而且降低了A银行的不良贷款率。A银行绿色信贷的门槛相对较高,对符合其标准的才发放贷款,大大降低了延期偿还以及无法偿还的风险。此外,A银行还通过提高对高能耗、高污染企业的放贷门槛,进而加大了这类企业的融资难度和融资成本,从而促使它们优化升级。A银行将更多的资金流向环境友好型企业,通过动态的风险监控机制,促进了绿色信贷绩效的提高,大大地降低了银行的信贷风险。

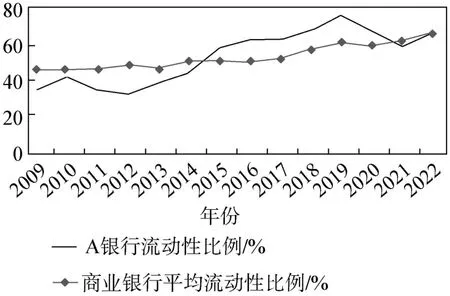

3.4 流动性比例

流动性比例反映了商业银行短期内偿付能力的稳定程度和流动性风险的承受能力。流动性比例在监管标准值25%之上,流动性比例越高,财务风险越小,资金安全程度越高。A银行流动性比例和商业银行平均流动性比例如图3所示。从整体来看,商业银行平均流动性比例自2009年的43.20%增长到2022年的62.85%,为稳定增长。相比于此,A银行自2009年到2022年,流动性比例呈波动上升的趋势,流动性比例值从29.06%(最小值)到75.07%(最大值)不等。从中可以看出,A银行自2008年开始加入赤道原则以来,积极推广实施绿色信贷产品,对流动性比例呈现了积极作用。但同时波动较大的原因也跟绿色信贷项目具有周期长、回报久等特点有关,这会对流动性比例产生一定的挑战。从部分时间节点来看,2009年至2014年,A银行的流动性比例普遍低于商业银行平均流动性比例。这是因为A银行2008年刚加入赤道原则,绿色信贷产品比较单一、绿色信贷业务还未完全推广实施,同时由于向绿色项目提供了大量资金但是绿色信贷业务资金回笼周期较久,导致对流动性比例产生了一定的负面影响。此外,A银行自2015年至2020年流动性比例均普遍高于商业银行平均水平。这表明了随着A银行绿色信贷业务日趋成熟,环保投资者将更多的资金流向A银行,增加了商业银行的流动性。同时,由于绿色项目和环保友好型企业需求不断增加,A银行绿色信贷业务的开展满足了市场需求、提高了市场份额,从而带来了更多的存贷款,增强了流动性。

图3 A银行及商业银行2009—2022年流动性比例

括而言之,A银行实施绿色信贷业务以来,流动性比例波动上升。绿色信贷对流动性比例的影响是复杂的,既有正面影响也有负面影响。A银行应在贯彻可持续发展理念、大力发展绿色金融的时候合理控制流动性风险,将流动性比例维持在一个稳定状态。

4 研究建议与结论

通过以A银行为例来进行分析描述,可以看出绿色信贷对银行的经营绩效起到了一定的积极作用,表现在扩大了贷款规模、增加了中间业务收入、提高了贷款质量以及加强资产安全性方面。但同时,在短期内也会存在成本上升、收益下降以及流动性降低的情况。

提升商业银行绿色信贷业务水平需要政府和银行共同发力。政府应健全绿色信贷法律法规,提供好指导性政策,明确好绿色信贷业务的实施细则,让商业银行及企业等参与主体做到有法可依。同时也应该加大绿色信贷激励力度,制定相应的绿色信贷激励计划,对积极执行绿色信贷政策的商业银行应给予一定的帮扶措施。另外,政府与相关环保部门及金融机构主体应加深合作,完善好绿色信贷信息共享机制。商业银行一方面应积极培养绿色信贷人才,聘请外部专家来进行一对多帮扶指点培训,提高工作效率。另一方面应针对不同客户因时制宜开发绿色信贷产品,满足不同客户需求,全程跟进业务并适时推出绿色信贷衍生产品。此外,科学的绿色信贷管理体系能够让商业银行更准确地评估绿色信贷业务的环境和金融风险,从而更好地控制信贷风险。银行应优化绿色信贷管理体系,保证绿色信贷业务的顺利完成。

综上所述,大力开展绿色信贷业务是商业银行长期健康发展的必然选择。尽管目前,绿色信贷发展仍存在着一些不足,但只要政府及商业银行共同发力,绿色信贷在未来对商业银行经营绩效提升、社会可持续发展一定大有可为。