数字普惠金融推进城乡共同富裕的研究

——以长三角城市群为例

2024-05-13许毓坤洪秀华李映谌

许毓坤,洪秀华,李映谌

(1.福建理工大学 互联网经贸学院,福建 福州 350001; 2.闽江学院 福建省高校人文社科研究基地互联网创新研究中心,福建 福州 350001; 3.富滇银行 综合业务部,云南 昆明 650000)

0 引言

随着“十三五”期间全面建成小康社会取得决定性成就,中国开启了全面建设社会主义现代化国家的新征程.“全体人民共同富裕取得更为明显的实质性进展”成为国家2035年远景目标和“十四五”时期经济社会发展主要目标之一.数字普惠金融与共同富裕在最终目标与关注对象上高度一致,数字普惠金融通过为小微企业、扶贫、“三农”等提供有效的金融服务,增强金融服务实体经济职能,对推进城乡共同富裕具有重要价值,有利于化解社会经济发展“不平衡不充分”矛盾,促进中国社会主义现代化.在此背景下,分析数字普惠金融对推进城乡共同富裕的作用机制和空间影响,研究利用数字普惠金融优势促进城乡区域协调均衡发展,缩小区域、城乡、收入三大差距,从更高起点、更大空间和更深合作的角度来推进共同富裕的建设具有极其重要的现实意义.

1 文献综述

共同富裕是中国式现代化的重要特征.新中国成立初期,中国共产党就提出实现共同富裕的目标,并在追求人民共同富裕的过程中进行了理论思考和实践探索.2015年,习近平总书记在中共中央召开的党外人士座谈会上明确指出“我们追求的发展是造福人民的发展,我们追求的富裕是全体人民共同富裕”[1]; 2021年再次指出要实现人的全面发展,必须使人民群众的物质生活富裕和精神生活富裕相统一,在追求物质富裕的同时,更加追求精神层面的富足,须“提出科学可行、符合国情的指标体系和考核评估办法”[2].范从来和巩师恩[3]认为共同富裕可以通过分配水平和结构来进行测度; 陈丽君等[4]认为还可以用发展、共享和可持续这三大综合评价维度来构建共同富裕指标体系.张金林等[5]在精神与物质层面的基础上加入了社会共享,更好地体现出城乡及区域间差距的缩小.邹克等[6]

利用耦合协调度模型对共同富裕的程度进行测度,发现普惠金融可以通过包容增长等效应,将收入与平等协调统一起来,共同助力共同富裕的实现.韩亮亮等[7]研究发现,数字普惠金融的发展可以显著促进共同富裕的实现,且这种作用具有边际效应递增的非线性特征,并且数字普惠金融对共同富裕的影响在不同区域间存在一定差异.

学者们对数字普惠金融与共同富裕分别进行了深入探索,而直接研究数字普惠金融推进共同富裕的文献较为鲜见.现有文献具有重要指导意义,但在新时代背景下,有关数字普惠金融推进共同富裕的机制作用、影响特征亟须进一步阐述.有鉴于此,本文以长三角城市群26个城市作为研究对象,构建共同富裕指标体系测算共同富裕指数,并建立动态空间模型和门限模型,深入研究数字普惠金融对共同富裕的影响机制和效应,有益于优化数字普惠金融环境,缩小城乡收入差距促进人民共同富裕.

2 研究方法

2.1 熵权TOPSIS法

运用熵权TOPSIS法测算共同富裕指标,对所测度的指标Mij作标准化处理,见式(1).

(1)

其中,i表示地区,j表示子指标,Mij表示原始指标的数值,Nij表示标准化以后的指标数值.

计算Nij的信息熵Ej与权重Wj,并构建加权矩阵R,见式(2)(3)(4).

(2)

(3)

R=(rij)n×m,rij=Wj×Nij

(4)

(5)

(6)

(7)

(8)

计算相对接近度Ci,见式(9),其值域为(0,1),Ci越大代表共同富裕程度越高.

(9)

2.2 空间计量分析法

本文选用地理相邻空间权重矩阵构建模型,如果i与j两个区域相邻接时,则Wij=1; 如果i与j两个区域不相邻接时,则Wij=0.

2.2.1 空间自相关检验

使用全局的Moran’sI对共同富裕及数字普惠金融进行空间相关性检验,见式(10).

(10)

2.2.2 动态空间计量模型

共同富裕的发展是一个动态、连续变化的过程,本期共同富裕发展程度会受到现期和上一期因素的共同影响,因而将被解释变量的一阶滞后项引入模型,动态空间模型见式(11).

(11)

2.3 门限模型

本文研究数字普惠金融对共同富裕的发展是否存在门限效应,基于将数字普惠金融指数作为门限变量,具体模型公式见式(12).

Cowiit=α0+ρ11Lnifiit·I(Lnifiit≤γ)+ρ12Lnifiit·I(Lnifiit>γ)+ρ2Xit+εit

(12)

其中,I(·) 表示示性函数,γ为待估计的门限值,εit扰动项为独立同分布,ρ11、ρ12为不同门限值下的待估计系数,Cowiit代表共同富裕发展水平,Lnifiit为门限变量同时也是解释变量,表示为取对数后的数字普惠金融指数,Xit表示影响共同富裕的解释变量及控制变量,ρ2是Xit对被解释变量Cowiit的影响系数.

3 共同富裕指标测算与发展现状

3.1 共同富裕指标体系

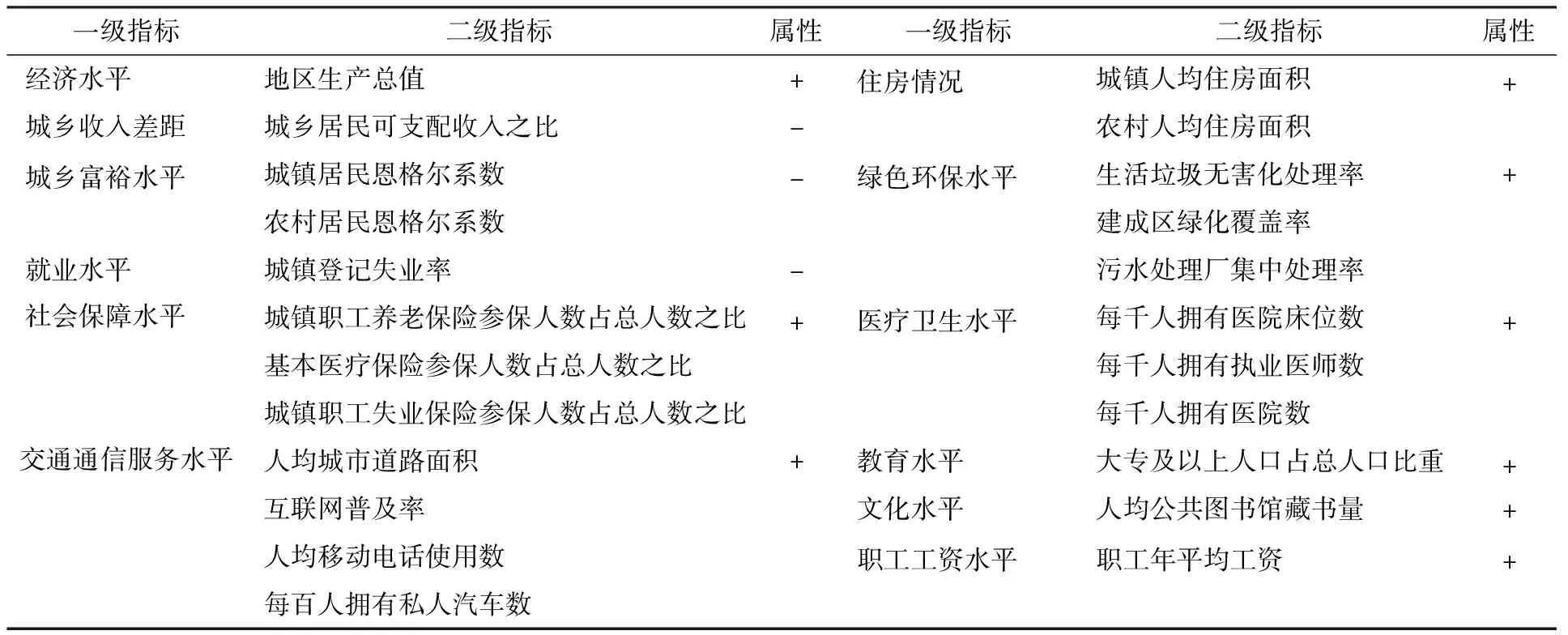

根据共同富裕的科学内涵构建指标体系,从物质和精神两个层面展开,物质层面包括经济水平、城乡收入差距、城乡富裕水平度、就业水平、社会保障水平、医疗卫生水平、交通通信服务水平、住房情况、绿色环保水平、职工工资水平方面,精神层面包括教育水平和文化水平,共同富裕指标体系见表1.利用熵权TOPSIS法将共同富裕的各项指标测算出综合评价指标,数据均来自中国统计年鉴、各省市统计年鉴及统计公报等,为减少量纲影响,对非比值类数据进行对数处理.

表1 共同富裕指标体系

3.2 共同富裕发展状况

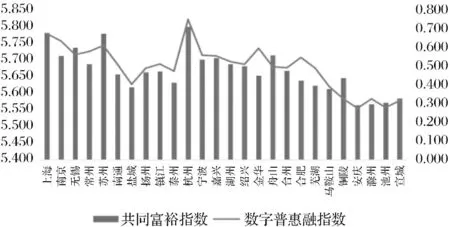

通过比较长江三角洲地区的26个城市共同富裕和数字普惠金融发展水平发现,不同地区之间的共同富裕和数字普惠金融发展水平仍有差距.图1反映了2020年长江三角洲26个城市的共同富裕指数和数字普惠金融指数情况,右轴是数字普惠金融指数(取对数后),左轴是共同富裕指数.

图1 2020年长江三角洲26个城市的共同富裕指数柱状图

根据图1可知,2020年杭州市的共同富裕与数字普惠金融水平远远高于其他城市,上海市与苏州市居于第二.在浙江省与江苏省的各城市中共同富裕和数字普惠金融的程度较高,浙江省作为共同富裕示范区,为全国推动共同富裕的实现提供了省域范例.安徽省各城市的共同富裕与数字普惠金融水平普遍较低,其中安庆市与滁州市的共同富裕指数最低.共同富裕发展程度较高的城市例如上海市、杭州市、苏州市等,它们的经济发展活跃、数字普惠金融发展水平高,引领其他地区高质量发展,带动落后地区实现共同富裕.

4 实证分析

4.1 模型变量选取

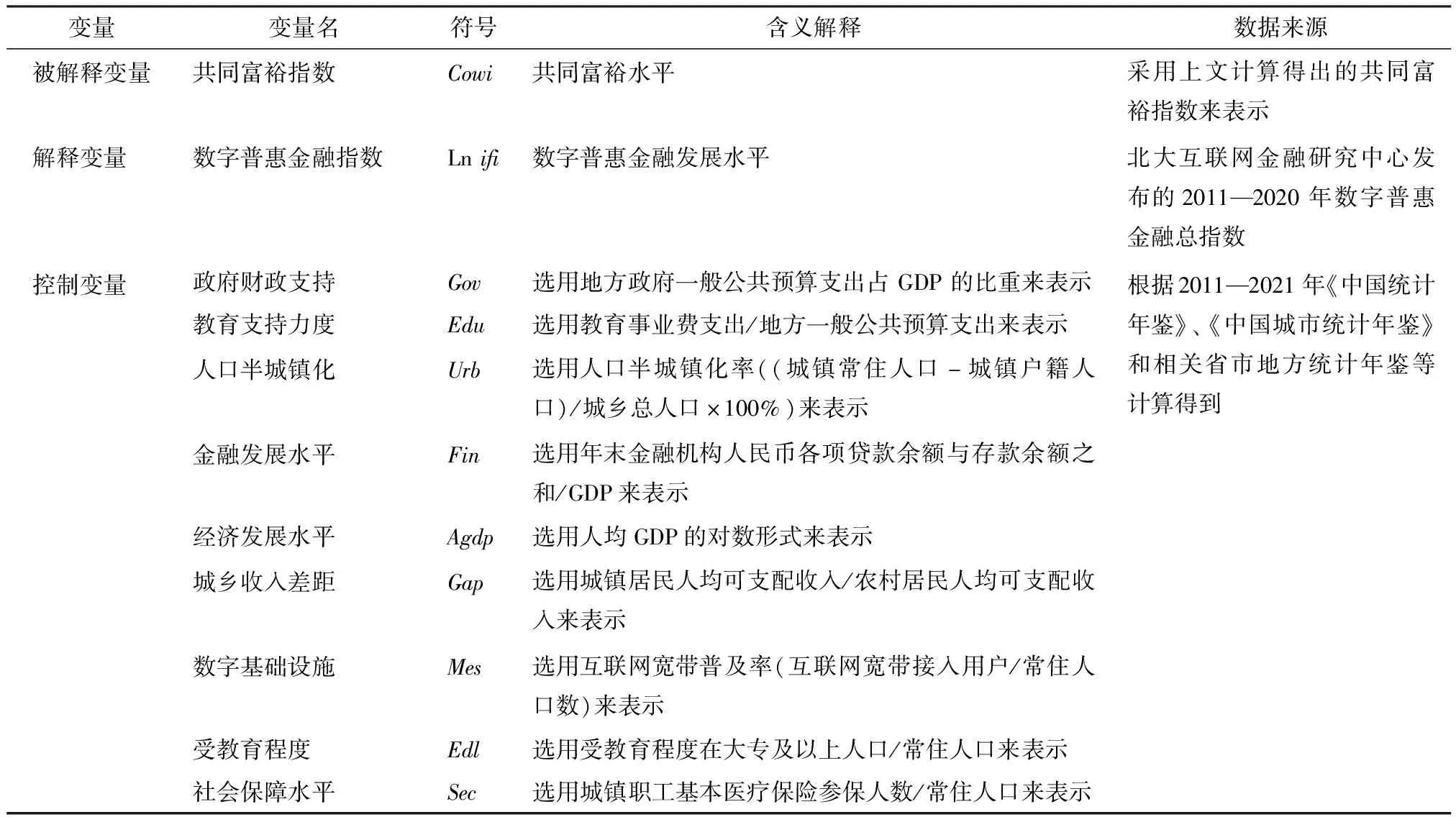

选择采用上文计算得出的长江三角洲26个城市的共同富裕指数为被解释变量; 选用北京大学数字金融研究中心发布的数字普惠金融总指数为核心解释变量.共同富裕包括经济、政治和社会问题,因此本文解释变量包括了:政府财政支持、教育支持力度、人口半城镇化、金融发展水平、经济发展水平、城乡收入差距、数字基础设施、受教育程度和社会保障水平.其中,由于户籍制度等历史原因,外来人口并未能享受与当地户籍人口同等的城市公共服务,这种现象称为人口半城镇化.人口半城镇化在一定程度上阻碍了共同富裕,因此本文将人口半城镇化作为影响城乡共同富裕变量之一.相关指标变量的选择、含义和数据来源见表2.以2010年为基期对相关变量进行价格平减处理,时间跨度为2011—2020年.

表2 模型变量选取与数据来源

4.2 空间计量分析

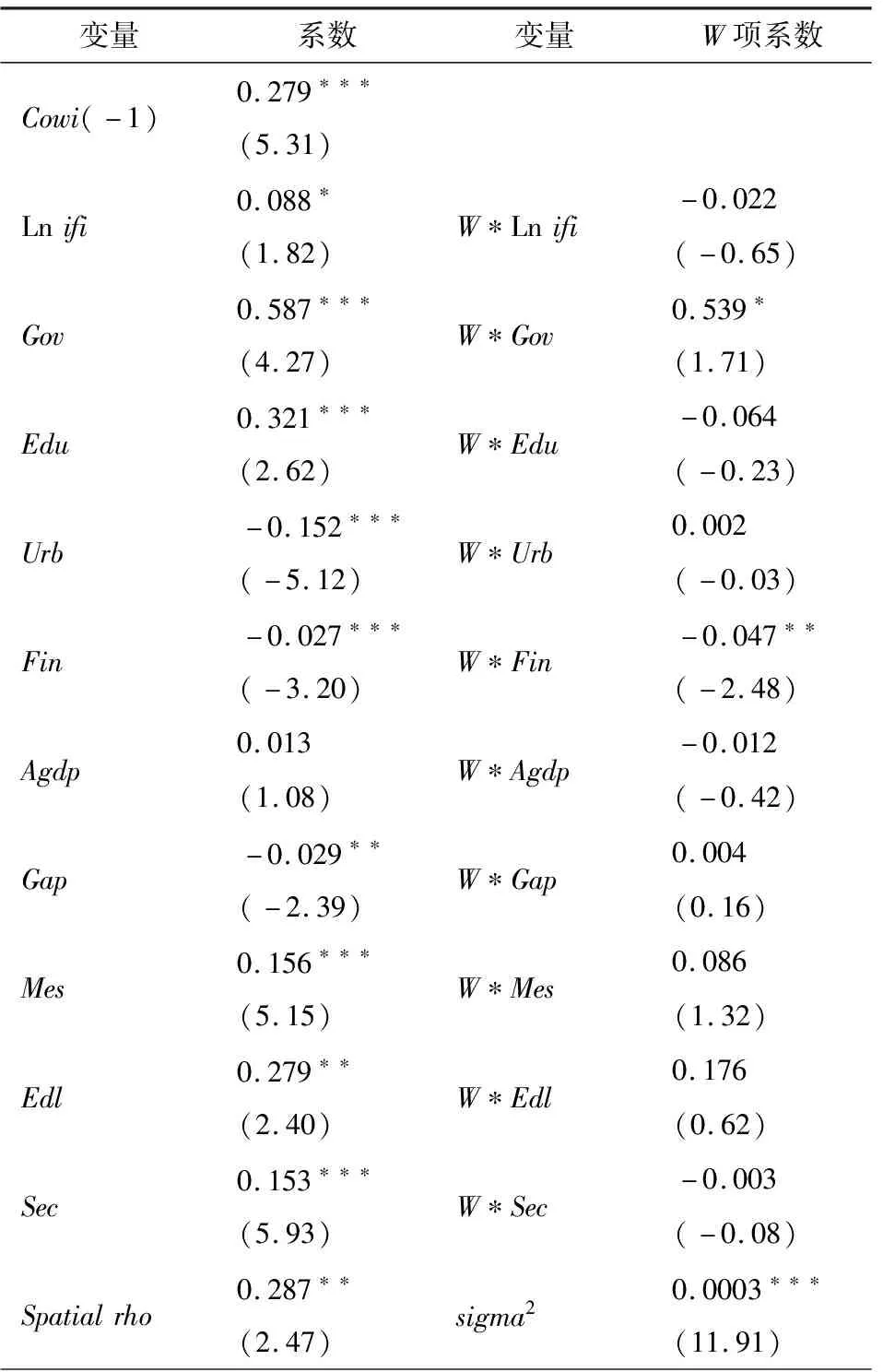

利用 Stata16软件分别计算了2011—2020年长江三角洲26个城市的共同富裕及数字普惠金融的空间相关性.各年Moran’sI指数都通过了5%显著性检验且都为正值,表明长江三角洲地区的共同富裕及数字普惠金融具有显著的空间正相关性特征,选择空间计量模型是合适的.在表3中,LM检验中,空间误差和空间滞后模型都通过了显著性检验,并且Wald检验和LR检验都显著拒绝了空间杜宾模型可以退化为空间滞后模型和空间误差模型的假设,故本文采用空间杜宾模型.为了进一步考察相邻地区的溢出效应对该地区共同富裕的影响,因此选用滞后一阶的动态空间杜宾模型进行估计.采用Hausman检验判断此模型该采用随机效应还是固定效应,卡方统计量为115.03,P值为0,拒绝原假设应采用固定效应模型.

表3 空间计量模型设定检验

综上检验,本文最终选择具有固定效应的时间和空间双固定的动态空间杜宾模型进行估计,建模结果见表4.在表4中,模型的空间溢出系数rho为0.287,且在5%的水平上显著,说明共同富裕的发展水平呈现出正向的空间溢出效应.具体来看,共同富裕滞后一期的系数为0.279,且在1%显著性水平下通过了检验,说明该地区的共同富裕发展具有自我维持性,即具有一定的惯性,前期共同富裕会推动当期共同富裕发展.数字普惠金融的系数为0.088,且在10%的显著性水平下通过了检验,说明该地区的数字普惠金融发展对城乡共同富裕的实现具有正向的促进作用,大力发展数字普惠金融,不断优化金融产品与服务供给,有利于老百姓真正实现物质生活和精神生活双富裕.

表4 动态空间杜宾模型回归结果

对于9个控制变量来说,政府财政支持系数为正,且通过显著性检验.推动共同富裕是政府的重要战略举措,政府通过社会保障、财政补贴等转移性支出,可以实现经济社会政策目标,有效改善城乡居民的生活质量,提高收入水平减小城乡差距,促进人民共同富裕.教育支持力度系数为正且通过显著性检验,说明政府把教育投入作为财政支出的重点领域,促进教育事业的高质量均衡发展,缩小城乡区域之间的教育差距,有利于促进人民共同富裕.人口城镇化系数为负,且通过显著性检验,说明城市人口半城镇化不利于共同富裕.就业在城市,户籍在农村; 收入在城市,积累在农村; 生活在城市,根基在农村的人口半城镇化会导致城市内需潜力无法有效地激发,由于流动人口未能享受与当地市民同样的社会公共服务,难以促进共同富裕的实现.金融发展水平的系数为负,且通过显著性检验.单纯的金融发展对于低收入弱势群体具有一定的排斥性,会导致城乡收入差距加大,不利于共同富裕的实现,所以要充分发挥数字普惠金融优势作用,有效缓解金融排斥、降低金融门槛.数字基础设施水平系数为正且显著,说明在数字基础设施水平较高的地区对共同富裕的促进作用更为明显.受教育程度的系数为正且显著.习近平总书记对教育有过明确的阐释,认为建设教育强国是中华民族伟大复兴的基础工程.因此,要在普及义务教育和高中阶段教育的基础上,重视发展高质量的高等教育,提高公民高等教育水平,有利于人民共同富裕.社会保障水平系数为正且显著,说明提高社会保障水平,尤其在医疗、养老、就业等方面,以互助共济的方式满足劳动者的医疗、养老等需求,可以不断协调公平与效率的关系,推动和谐社会建设,促进共同富裕目标的实现.城乡收入差距系数为负且显著,说明城乡收入差距越大,贫富差距就越大,越不利于共同富裕的实现.人均GDP是一个地区生产总值与常住人口的比值,通常用于说明当地的经济发展水平,在一定程度上也反映了当地人民的平均收入水平和平均富裕程度,但该指标没有通过显著性检验.邹腊英[8]认为,衡量一个地区经济发展水平不应该只从某一方面去判断,而应考虑各方面的因素; 曹克瑜[9]还指出,单凭GDP的增长难以说明经济发展的有效程度,GDP并没有全面地覆盖经济福利的内容,也没有充分反映当前及将来的福利变化.在社会平均数意义上的收入水平实际上会掩盖收入差距,以及物质文化生活水平上的差距,从而在模型中对于共同富裕的影响效果并不显著.

模型中的W项系数可以解释空间传导效应.其中,金融发展水平的W项系数为负值,且通过显著性检验,说明金融的排斥性存在空间传导特征,因此应该消除金融门槛并依托金融数字化转型,来增大金融服务的覆盖面以及可得性,促进地区之间金融的协调发展.政府财政支持的W项系数为正值且通过显著性检验,说明当地的政府财政性支出会促进当地的共同富裕发展,同时对邻接城市的共同富裕实现也有积极的示范促进作用.

4.3 门限面板模型分析

建立门限回归模型,进一步研究数字普惠金融与共同富裕发展的非线性特征.采用自助法(bootstrap)来得到临界值检验是否存在门限效应,经过检验数字普惠金融的单一门限值(4.154)在1%的显著性水平下通过显著性检验,双重门限和三重门限均未通过显著性检验,因此本文应采用单一门限效应来构建模型,模型结果见表5.

表5 门限面板回归结果

从表5中可以看出,数字普惠金融对共同富裕的影响并非简单的线性关系,而是存在门限特征,这说明一个区域数字普惠金融发展水平不同,对共同富裕效果也是不同的.当数字普惠金融指数(取对数后)小于或等于单一门限值4.154时,共同富裕指数的系数为0.061,通过1%的显著性检验,说明数字普惠金融的发展起到显著的正向作用; 当数字普惠金融跨过门限值4.154时系数为0.076,对共同富裕影响作用大幅增强.由此可见,当数字普惠金融水平低于门限值时,其促进共同富裕的效果较弱; 而当数字普惠金融水平高于门限值时,其促进共同富裕的效果将显著增强.

5 结论及政策启示

本文立足于数字普惠金融促进了城乡共同富裕实现这一现实意义,以长江三角洲地区26个城市为研究对象,构建面板数据的动态空间杜宾模型与门限模型,实证分析得到如下结论:第一,数字普惠金融发展有别于传统金融,能克服传统金融的逐利性,有利于推进城乡共同富裕的实现; 第二,数字普惠金融发展有利于该地区城乡共同富裕,但会对邻接地区的共同富裕发展产生一定的负向传导作用; 第三,数字普惠金融发展水平不同,对城乡共同富裕的影响程度不同,数字普惠金融发展程度越高,越有利于共同富裕的实现.

除了为数字普惠金融促进城乡共同富裕发展提供了相关系列经验证据外,本文结论还具有以下政策启示:第一,数字普惠金融已经成为推动城乡共同富裕发展的重要动能,应该不断加快数字化转型,加大数字普惠金融的普惠程度,提高数字普惠金融水平,才能将金融的普惠性渗透到乡村地区,有效地促进城乡共同富裕的实现.第二,考虑数字普惠金融对临近地区具有负向影响,这预示着应该利用大数据实施差异化的金融服务,让数字普惠金融成为有效缩减地区发展不平衡的金融技术服务支撑.第三,人们的文化素质、金融素养在一定程度上影响到数字普惠金融服务的广度和深度,造成信息落差以及收入差距进一步分化等问题,因此应该加大对于数字金融基础知识、应用方面的素质培养,从而更好地发挥数字普惠金融的优势,带动人们实现精神和物质共同富裕.