二十三冶资产证券化产品发行情况及信用风险分析

2024-04-18欧阳勇兵

□ 欧阳勇兵 李 赛

一、二十三冶资产证券化产品发行情况

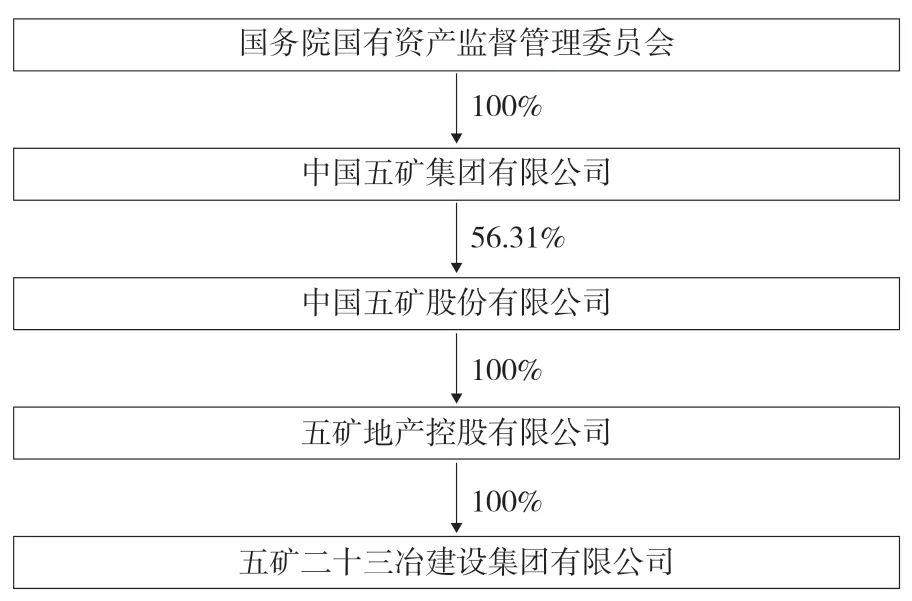

五矿二十三冶建设集团有限公司(简称“二十三冶”)前身为1953年原重工业部有色管理局中南分局在湖南长沙成立的中南工程公司,先后隶属于国家冶金部、中国有色金属工业总公司、国家有色金属工业局,2004年由全民所有制企业改制为国有独资公司,注册资本3.15亿元,湖南省国资委持有其100%股权。2006年湖南省国资委将其持有的78.538%的股权转让给中国五矿集团有限公司(简称“中国五矿”)。2013年4月更为现名。2018年7月,被认定为中国五矿一类重要骨干子企业。后经多次增资及股权变更,截至2023年6月末,二十三冶注册资本为22.92亿元,全资股东为五矿地产控股有限公司(以下简称“五矿地产”),实际控制人为国务院国资委。股权结构如图1。

图1 二十三冶股权结构

二十三冶原主营建筑安装施工和房地产业务,由于战略调整,于2020年9月剥离房地产业务,原房地产主要经营主体五矿地产湖南公司由全资子公司变更为参股49%,不再纳入合并范围;仅保留1家房地产子公司湖南东润房地产开发有限责任公司(简称“东润地产”)。截至2022年末,东润地产资产总额5.64亿元,负债总额3.63亿元;2022年营业收入5.57亿元,净利润9 485万元。

2017年,作为央企下属公司,二十三冶首次发行的3年期PPN(Private Publication Notes,非公开定向债务融资工具)金额仅为0.20亿元,2020年12月发行的4.00亿元非公开定向永续债(Wind没有记录,故表1未体现),计入所有者权益中的“永续债”科目,由全资股东五矿地产认购。债券产品或发行金额小,或未采用市场化认购方式,整体上并未积极融入债券市场。2021—2023年二十三冶积极抓住政策机遇,通过发行多种资产证券化(Assetbacked Securities,ABS)产品积极盘活存量资产,增强流动性管理,合计发行10亿元。发行方式全部为公募,证券类别为交易商协会ABN(Asset-Backed Medium-term Notes,资产支持票据)。 从表1大致看出,虽然不同时期对票面利率的影响因素多种多样,但整体上ABS产品由于拥有资产池现金流的支撑和不同的交易增信方式,加之公募发行,票面利率均不同程度低于定向工具。2017—2022年二十三冶资产证券化产品发行情况见表1。

表1 2017—2022年二十三冶资产证券化产品发行情况

二、二十三冶基本业务发展特点和信用风险特征

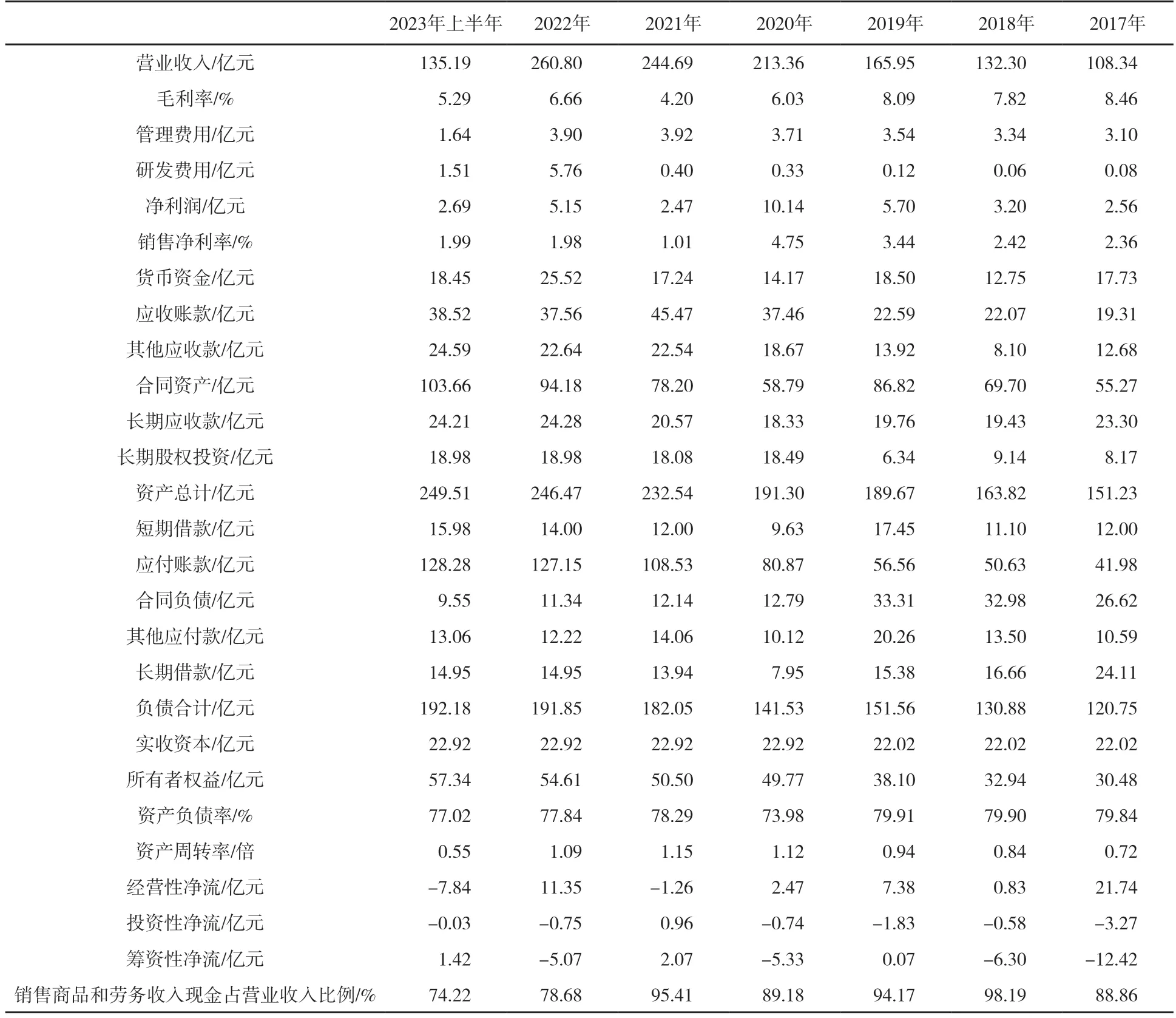

二十三冶的战略定位是实现“国内一流的建设工程系统解决方案服务商”,战略规划为“遵循中国五矿及五矿地产的总体战略,准确把握工程总承包与区域发展机遇,秉承‘可持续质优速增’的发展主题,以区域变革推动企业规模增长、以组织变革促进运营效率提升、以体制机制变革激发内生动力”。上述战略定位和战略规划指导带动的基本业务稳步发展,是支撑二十三冶积极发展资产证券化的基础,由此二十三冶具备了信用风险相对可控的特征,可构建较多预期现金流稳定、可持续的基础资产池。2017—2022年及2023年上半年二十三冶主要财务数据见表2。

表2 2017—2022年及2023年上半年二十三冶主要财务数据

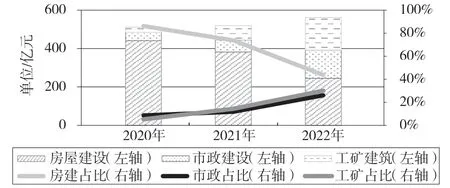

1.新签合同金额保持逐年增长,2022年以来湖南省外占比较高

2020—2022年,二十三冶新签合同金额逐年增长,以房屋建设工程新签合同额为主,但受房地产行业不景气及业务调整影响,房屋建设工程新签合同额逐年下降,市政建设、工矿建设逐年增长。从区域分布看,新签合同主要位于国内,海外规模较小;湖南省外新签规模增幅较大。2020—2022年二十三冶新签合同行业分布见图2,区域分布见表3。

表3 2020—2022年二十三冶新签合同区域分布

图2 2020—2022年二十三冶新签合同行业分布

2.资产结构有所优化,与剥离房地产业务直接相关

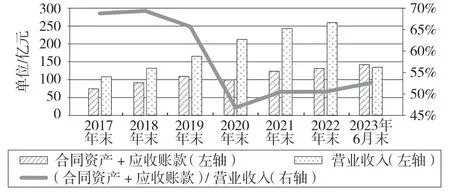

二十三冶流动资产科目中,占比最大的合同资产主要是建造合同和少量质保金,其次是应收账款。计算年末合同资产与应收账款对比当年营业收入变化(见图3),发现2018年末最高为69.37%,2020年末由于剥离房地产业务快速降低到46.75%,之后又有所回升,2023年6月末折合年化数据为52.59%。非流动资产科目中,占比最大的长期应收款全部为工程款;长期股权投资中,金额较大的有五矿地产湖南公司12.51亿元、青海五矿中铁公路公司3.00亿元。

图3 二十三冶合同资产与应收账款对比营业收入变化情况

3.经营性负债科目占比很大,但资金“占用”能力不足

计算二十三冶全部资产负债主要占用合作方资金科目②(合同负债+应付账款+其他应付款)与被合作方占用资金科目①(合同资产+应收账款+其他应收款+预付款项),发现②占①的比例均在85%~94%,体现出了相对弱势的行业地位。2020年末由于剥离房地产业务,有息债务(短期借款+应付票据+长期借款)同比大幅减少9.89亿元到23.58亿元,但2021年末又大幅提升至36.12亿元,2023年6月末为36.56亿元。二十三冶主要占用合作方资金与被合作方占用资金科目变化情况见图4。

图4 二十三冶主要占用合作方资金与被合作方占用资金科目变化情况

4.母公司本部支配合并范围内几乎全部资源与资产

与绝大多数集团企业资产和收入大量集中于下属子公司,母公司本部仅仅履行管理职能,甚至极易引发“子强母弱”现象不同,二十三冶母公司本部对合并范围内几乎全部资源与资产都具有极强的掌控能力,体现出央企子公司管理制度的优越性。二十三冶合并及本部主要财务数据对比见表4。

表4 二十三冶合并及本部主要财务数据对比

三、二十三冶代表性资产证券化产品风险特征

2023年8月30日,二十三冶发行2023年度第一期资产支持票据,预计到期日2026年8月30日,合计5亿元。二十三冶将其合法所有的应收账款委托给华润信托,华润信托以信托财产所形成的收入或权益作为信托利益的来源,聘请浙商银行担任信托的保管银行,华润信托按约定向保管银行发出分配指令和划款指令,对信托专户收到的信托资金进行分配。当发生差额支付启动事件时,二十三冶根据支付约定支付差额款。基本交易结构如图5所示。

图5 基本交易结构

初始基础资产池总体情况如表5所示。评级机构大公国际根据本项目的交易账户设置、现金流支付机制、信用触发事件、循环购买机制,并结合基础资产特点和增信措施构建了现金流分析模型。现金流入主要包括基础资产本金回收款,现金流出主要包括税费规费、中介机构服务费用、优先级资产支持票据本息、次级资产支持票据的期间收益。

表5 二十三冶初始基础资产池概况

结果显示:预期到期日的基础资产现金流入扣除相关费用后,对优先A级应付本息的覆盖倍数为2.33倍,对优先级应付本息的覆盖倍数为1.11倍;压力测试情形下,预期到期日的基础资产现金流入扣除相关费用后,对优先级应付本息的覆盖倍数为1.00倍,整体保障情况较好。同时,本项目资产支持票据采用优先级/次级结构分层设计,具有一定的内部增信作用;二十三冶作为差额支付承诺人不可撤销及无条件地承诺对信托专户资金不足以支付优先级资产支持票据本息及相关税费的差额部分承担补足义务,为优先级资产支持票据的按时足额兑付提供很强的信用支持。

四、结束语

综上所述,通过对二十三冶主要资产证券化基本情况的介绍及二十三冶主要财务营运指标等方面的分析,可以发现二十三冶资产预期现金流情况良好,可以保障集团持续健康发展,并且通过对二十三冶代表性资产证券化产品风险特征的分析研究,可以得出集团具有抗信用风险能力,能够为优先级资产支持票据的按时足额兑付提供很强的信用支持。另外,在管理制度上,二十三冶集团母公司对下属子公司的几乎全部资源与资产都能很好地进行掌控。整体看,二十三冶集团在资产现金流的把控和抵抗信用风险能力及集团制度方面,可以为行业内相关企业提供有力借鉴。○