河钢租赁资产证券化产品发行情况及信用风险分析

2024-04-18孙英哲

□ 孙英哲

一、河钢租赁资产证券化产品发行情况

河钢融资租赁有限公司(简称“河钢租赁”)成立于2016年,注册资本15亿元,其中河钢集团有限公司(简称“河钢集团”)出资10.5亿元、河北钢铁国际控股有限公司(简称“河钢国际控股”)出资4.5亿元。由于河钢国际控股系河钢集团全资子公司,河钢集团实际持有河钢租赁100%的股权。河钢租赁成立后,主要对集团内部其他公司以售后回租的方式经营融资租赁业务,客户范围包括唐钢、邯钢、承钢等。

河钢集团为河北国资委监管的国有独资企业,曾用名河北钢铁集团有限公司,公司名称于2015年变更为河钢集团有限公司。公司创立于2008年,由唐山钢铁集团(简称“唐钢集团”)有限责任公司、邯郸钢铁集团有限责任公司(简称“邯钢集团”)合并而成。其中,唐钢集团前身为日占时期开办的唐山制钢所,新中国成立后更名为唐山钢厂,划归中央重工业部钢铁工业局领导;1995年,唐钢集团改制为国有独资的唐山钢铁集团有限责任公司,随后在深交所上市,并于2006年进一步吸收了承钢集团、宣钢集团。邯钢集团前身为1958年建厂投产的邯郸钢铁总厂,系国家1957年统一规划建设的18家地方钢铁企业之一;1996年,邯钢改制为国有独资的邯郸钢铁集团有限责任公司,随后吸收了舞阳钢铁公司、衡水钢管厂,并在上交所上市。河钢集团成立后,2家上市公司通过换股合并方式成立河北钢铁有限公司,后更名为河钢股份有限公司。

河钢租赁于2019年发行其首单资产证券化产品,目前共发行2期,发行金额分别为12.92亿元、15.60亿元,均为公募发行,均已兑付完毕。其第一期、第二期资产支持票据资产池分别包含6笔和5笔租赁合同,均为河钢租赁与集团内关联方间业务,并由河钢集团提供保证担保。2017—2022年河钢租赁资产证券化产品发行情况见表1。

表1 2017—2022年河钢租赁资产证券化产品发行情况

二、河钢基本业务发展特点和信用风险特征分析

自2016年成立后,河钢租赁即以自有资金开展融资租赁业务。其账面资产负债率很高,长期维持在85%以上,但由于其负债结构中大多为集团内部往来、对母公司其他流动负债等,所以实际债务负担低于账面。其业务模式为:针对集团内开展融资租赁业务,服务集团内部需求;承租人则以其对河钢集团的债权为担保,规避承租人层面的违约风险。

受其业务模式影响,河钢租赁承租人资质整体较好、租赁资产质量较高,但在承租人、行业层面的集中度均很高,且均为关联交易。自成立以来,河钢租赁营业收入较为稳定,营业利润、归母净利润虽有一定波动,但始终保持为正。河钢租赁在2019年先后发行2期资产证券化产品,共28.52亿元,实现相应资产出表。发行资产支持证券所得现金在财务报表中体现为投资性现金流中“处置固定资产、无形资产和其他长期资产收回的现金净额”;当年,在河钢租赁筹资性现金流中“支付其他与筹资活动有关的现金”项下包含偿还河钢集团借款28.50亿元。由于河钢集团实际持有河钢租赁100%股权,该期资产支持证券的发行可被视作河钢集团的融资行为。

在资产支持证券的交易结构下,基础资产被从河钢租赁剥离,同时河钢租赁也不承担相应产品的偿付义务(但仍作为资产服务机构参与产品运营),其财务质量对资产支持证券信用风险的影响较低。河钢集团作为外部信用增级机构,对2期资产证券化产品均提供连带责任保证,在相应产品的信用增级过程中发挥重要作用。同时,入池基础资产均为河钢集团内部往来,其信用风险与河钢集团整体的信用风险有一定关联。因此,理解河钢集团的信用风险特征,对了解这2期资产证券化产品的信用风险特征有着重要的作用。近年来河钢集团主要财务数据见表2。

表2 2013—2022年及2023年上半年河钢集团主要财务数据

自2013年以来,河钢集团保持经营性现金净流入、投资性现金净流出的状态,筹资性现金流则兼有净流入、净流出。其中,投资性现金流出以“购建固定资产、无形资产和其他长期资产支付的现金”为主要部分。2013—2022年,除2018年外,河钢集团筹资净现金流方向均与经营及投资净现金流方向相反。大致看,河钢集团通过经营所得现金流入支持资产扩张及更新,保障业务的正常运转,同时通过筹资行为平滑现金流。

盈利能力方面,河钢集团毛利率自2013年以来略有升高,近几年基本稳定在略高于10%的水平。尽管在集团合并层面上维持盈利,但其归母净利润经历了连续数年的亏损,直到2020年后才实现扭亏为盈。从资本结构看,河钢股份资产负债率长期保持在略高于70%的水平。值得注意的是,河钢集团归母所有者权益占全部所有者权益的比值持续下降,截至2022年末,河钢集团归母所有者权益为632.53亿元,占比已低于50%。

2009—2022年河钢集团债券融资数据见表3。截至2022年末,河钢集团共发行债券2 859亿元,其中523亿元存续。存续债券中,除18亿元资产证券化产品之外,发行主体均为集团母公司。2013—2019年,河钢集团归母净利润长期为负(净利润仅2013年出现亏损,之后保持为正),其债务融资也迎来高峰。此外,这一时段中河钢集团每年到期债券本金与新发债券本金之比较高,存在债务滚续之忧。河钢租赁2期资产支持票据发行于2019年,适逢河钢集团融资需求高涨,为集团拓展了外部融资渠道。

表3 2009—2022年河钢集团债券融资数据 单位/亿元

三、河钢融资租赁资产证券化产品风险特征

2019年5月6日、8月1日,河钢租赁分别发行2019年度第一期、第二期资产支持票据,合计28.52亿元,预计到期日均为2021年5月18日。2期资产支持票据均采取过手摊还的方式,即并不预先确定还款安排,而是根据基础资产现金流回收的实际情况,在兑付日将已收到的现金流进行分配。

在2期产品中,第一期优先级12.27亿元(票面利率4.50%),次级0.65亿元;第二期优先级14.82亿元(票面利率4.79%),次级0.78亿元。交易结构如图1所示:建信信托作为受托机构设立本票据信托,并向投资人发行本期资产支持票据;河钢租赁作为发起机构将选定的入池基础资产作为信托财产委托给发行载体管理机构;受托人向投资人发行本期资产支持票据,将所得认购金额扣除相关费用支出后的资产支持票据募集资金净额支付给发起机构,并以信托财产产生的现金为限支付本期票据的本息及其他收益。

图1 河钢租赁资产支持票据交易结构

2期资产支持票据资产池概况如表4所示。均表现出很高的集中度:资产池内资产笔数分别为6笔、5笔,各自对应不同的承租人,其中最大单笔资产未偿本金余额占资产池的份额分别为30.96%、33.33%;从行业集中度看,基础资产涉及的行业分别为3个、2个,最大单个行业对应未偿本金余额占比分别达65.79%、97.44%;从地域看,入池资产均位于河北省;从期限看,所有基础资产剩余期限分别为26.86个月、23.93个月(总租赁期限均为60.03个月)。2期资产支持票据中,未偿本金余额最大的单笔资产占总资产池的比例均接近1/3;未偿本金余额排名前二的2笔资产总和均超过资产池总额的1/2。

表4 河钢租赁资产支持票据资产池概况

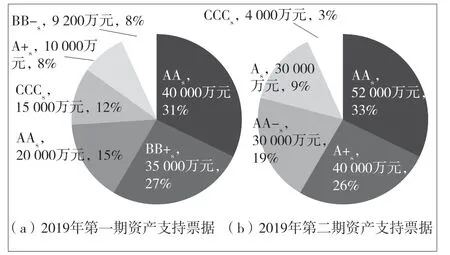

河钢租赁2期资产支持票据的入池基础资产均为信用类租赁资产,其标的资产包括炼钢、金属开采等行业使用的专用设备等。根据中诚信国际发布的评级报告,在2期产品发行时,入池资产信用等级如图2所示,资产池加权平均信用等级分别为BBB+s和A+s,对应的累计违约率分别为33.93%和5.41%。

图2 河钢租赁资产支持票据基础资产未偿本金余额及影子评级分布情况

整体看,2期资产支持票据基础资产有一定风险,其累计违约率均高于相应的次级票据本金占比。其中,第一期资产支持票据受基础资产平均信用等级较低的影响,累计违约率高达33.93%。针对这一情况,河钢租赁资产支持票据采用了若干信用增级方式:优先/次级安排方面,通过设定优先级/次级的本息偿付顺序,由次级资产支持票据为优先级资产支持票据提供信用缓释;信用触发机制方面,在信托计划下,设立了包括违约事件、加速清偿事件、权利完善事件等在内的信用触发机制,通过改变回收款分配顺序(如停止为次级资产支持票据分配期间收益)、要求原始债务人直接将相关款项付至信托账户等方式降低产品的信用风险;由河钢集团为资产支持票据本息提供连带责任担保,以保障其正常兑付。经过信用增级之后,2期资产证券化产品优先级分类均获得了AAAsf级的外部评级。

四、河钢融资租赁资产证券化产品兑付情况

河钢租赁2期资产支持票据均以每年5月18日为支付日,其兑付情况如表5所示。在资产支持票据存续期内,尽管遭受国内经济波动的冲击,但2期资产支持票据基础资产均未出现违约情况。2期资产支持票据基础资产加权平均收益率分别为5.59%、5.84%,高于各自对应的优先级资产支持票据票面利率(分别为4.50%、4.79%),能够覆盖相应的付息需求,未发生信用触发机制涉及的事项。产品存续期内,2期优先级资产支持票据均按时、足额获得了本息支付;次级资产支持票据期间收益及本金也都得到正常兑付。

表5 河钢租赁资产支持票据兑付情况 单位/亿元

五、结束语

河钢集团借助河钢租赁资产证券化产品的发行,实现了集团内部资产盘活,增加了企业的融资渠道。尽管基础资产存在集中度高、平均信用等级较低的问题,但借助优先/次级安排、信用触发机制及外部担保等信用增级方式,2期优先级资产支持票据的信用风险均得到了有效降低。从实际兑付情况看,基础资产并未出现违约,其收益也能够足额覆盖证券化产品本息,保证了资产证券化产品的顺利兑付。河钢租赁资产证券化产品的发行为相似企业提供了样本,对于融资渠道的选择及资产证券化产品的设计,都有一定的参考价值。○