数字普惠金融对黑龙江省农村居民收入的影响探析

2024-04-18马绮若

马绮若

摘 要 近年来,黑龙江省一直致力于促进农村经济发展,提高农村居民生活水平。数字普惠金融的发展有助于优化农村经济结构,增加农村居民的收入,实现乡村振兴,因此研究数字普惠金融对黑龙江省农村居民收入的影响具有重要的现实意义。基于此,通过构建多元线性回归模型,利用2011—2021年黑龙江省12个地级市的面板数据研究数字普惠金融对农村居民收入的影响。研究结果表明,黑龙江省数字普惠金融的发展对农村居民收入水平的提高有显著促进作用;教育支持力度和经济发展水平对提高农村居民收入水平有显著促进作用。

关键词 数字普惠金融;农村居民收入;农业金融;黑龙江省

中图分类号:F832.7 文献标志码:A DOI:10.19415/j.cnki.1673-890x.2024.02.021

2023年是普惠金融纳入国家战略十周年。10年来,党中央、国务院高度重视普惠金融发展,给予大力政策支持和监管保障,基本建成了多元化、分层次、广覆盖的全民普惠金融服务体系。其中,数字普惠金融作为数字技术驱动的普惠金融新模式,在拓宽金融服务覆盖面、提高金融服务质效等方面发挥了积极作用。近年来,我国数字普惠金融发展有了较大突破,数字支付、数字信贷、数字保险等都实现了不同程度的发展。各省级行政区数字普惠金融平均指数由40.00增至341.22,构建起了数字化、智能化、平民化普惠金融良好生态体系[1]。

加大农业资金投入、加快农业生产技术进步、推动农业产业结构转型升级、提高农民收入是保障我国社会和谐发展的基础,是我国现代化建设的重要组成部分。而发展数字普惠金融是黑龙江省振兴农业的重大机遇,是经济结构战略性调整的重要方向[2]。从大力发展普惠金融至今,黑龙江省支持数字经济与普惠金融、供应链金融、科技金融、绿色金融、三农金融等重点工作有机结合,加强与政府相关部门沟通协调,及时向各金融机构推送数字经济核心和种子企业名单,提供靶向精准服务,充分发挥了黑龙江省气候、能源、环境优势,健全安全与效率并重的科技成果应用体制机制,建立了智能化风控机制,力求搭建多元融通的服务渠道,为民营中小微企业和消费者提供更加普惠、绿色、人性化的数字金融服务。由此推理,数字普惠金融在农村地区的发展和推进,有助于带动农村地区的经济发展,增加农村居民收入,缩小城乡差距,助力乡村振兴[3]。

基于以上分析,笔者开展对数字普惠金融对黑龙江省农村居民收入的影响研究,以期为提高农村居民收入、实现乡村振兴提供参考。

1 变量选取、模型构建和数据来源

1.1 变量选取

1.1.1 被解释变量

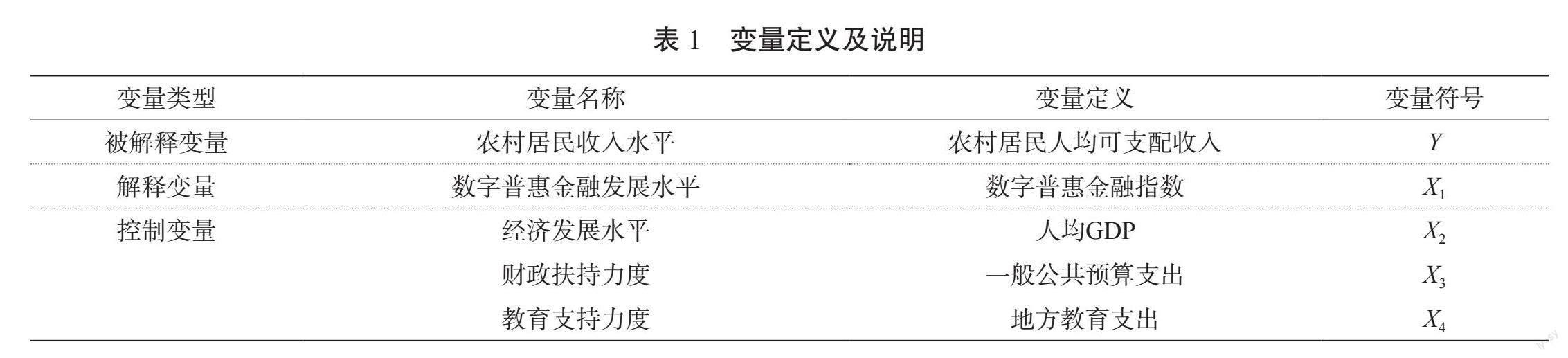

被解释变量为农村居民收入水平,选取农村居民人均可支配收入来表示。

1.1.2 解释变量

解釋变量为数字普惠金融发展水平,选取数字普惠金融指数来表示。

1.1.3 控制变量

控制变量的选取如下:1)经济发展水平,选取人均国内生产总值(Gross Domestic Product,GDP)即人均GDP来表示;2)财政扶持力度,选取一般公共预算支出来表示;3)教育支持力度,选取地方教育支出来表示[4]。具体变量定义及说明如表1所示。

1.2 数据来源及处理

选取2011—2021年黑龙江省12个地级市的面板数据研究数字普惠金融对农村居民收入的影响。其中,数字普惠金融指数数据来自《北京大学数字普惠金融指数(2011—2021)》,农村居民人均可支配收入、人均GDP、一般公共预算支出和地方教育支出数据来自中经数据和黑龙江省12个地级市的统计年鉴[5]。为保证实证研究的科学性和有效性,对收集到的数据进行离群值处理,选择1%的缩尾上下处理连续变量,处理过后得到120个样本量。数据处理及实证分析工具为Stata15.0软件。

1.3 模型构建

根据现有研究,数字普惠金融对农村居民收入的影响模型中,被解释变量为农村居民收入水平,解释变量为数字普惠金融发展水平,加入控制变量(经济发展水平、财政扶持力度、教育支持力度),构建模型为[1,6]

Y=C+C1X1+C2X2+C3X3+C4X4(1)

式中:Y为农村居民人均可支配收入;X1为数字普惠金融指数;X2为人均GDP;X3为一般公共预算支出;X4为地方教育支出;C为综合误差;C1、C2、C3、C4为各变量的回归系数。如果解释变量的回归系数C1大于0,则表明数字普惠金融发展水平对黑龙江省农村居民收入水平的提高具有显著促进作用。

2 实证分析

2.1 样本描述性统计

样本的描述性统计如表2所示。由表2可知,黑龙江省12个地级市农村居民人均可支配收入的均值为13 668元,最小是7 590元,最大为18 577元,不同地级市之间农村居民收入水平存在差异,主要是由于地区间发展程度存在差异,且经济发展水平有所不同。黑龙江省12个地级市的数字普惠金融指数最小值为26.741,最大值为298.011,均值为171.434,表明各地区的数字普惠金融发展水平有一定差异。进一步地,在黑龙江省12个地级市中,大庆市、哈尔滨市、七台河市、黑河市、齐齐哈尔市及牡丹江市6个地级市的农村居民人均可支配收入高于均值,其余6个地级市的农村居民人均可支配收入低于均值,由此将12个市划分为收入水平较高地区和收入水平较低地区。

2.2 单位根检验

为避免面板数据不平稳,需要对变量进行平稳性检验。由表3可知,p值均小于0.05,变量均通过一阶差分后的单位根检验,可用于下一步的回归分析。

根据构建的模型和各变量的显著性分析,此次实证研究的最佳选择是构建个体固定效应模型。为进一步验证所选模型的准确性和可行性,依次对全样本、收入水平较高地区、收入水平较低地区进行F检验和Hausmann检验,结果如表4所示。由表4可知,F检验的p值小于0.05,即数字普惠对农村居民收入有显著影响;Hausmann检验的p值小于0.05,故选择个体固定效应模型。

2.4 实证结果

数字普惠金融影响农村居民收入的回归结果如表5所示。由表5可知,数字普惠金融发展水平通过1%的显著水平检验,可见数字普惠金融发展水平可以在一定程度上解释农村居民收入水平的变化情况。数字普惠金融发展水平估计系数为29.801,大于0,表明黑龙江省数字普惠金融的发展能够有效促进农村居民收入水平的提高。經济发展水平及教育支持力度通过10%的显著水平检验,估计系数分别为77.653、0.937,说明经济高质量发展能够促进该地区农村居民收入水平提高,良好的教育支持与普惠金融理念传播有助于农村居民得到惠民便利,从而提高收入水平。财政扶持力度未通过显著性检验,表明财政扶持力度对农村居民收入水平的影响并不显著,可能是因为黑龙江省发展相对缓慢,政府财政拨款无法直接促进农村居民收入水平提高。可决系数R-Squared=0.886,趋向于1,拟合程度较好,表明这些解释变量可以很好地解释黑龙江省农村居民收入水平的变化情况。

3 结论与建议

3.1 结论

通过对2011—2021年黑龙江省12个地级市的相关数据进行研究,分析数字普惠金融对农村居民收入的影响。研究结果表明,黑龙江省数字普惠金融的发展对农村居民收入水平的提高有显著促进作用;在控制变量中,教育支持力度和经济发展水平对提高农村居民收入水平有显著促进作用。

3.2 建议

1)发挥数字普惠金融的导向作用,因地制宜加强标准建设。政府及各类金融主体应全面了解农村居民的真实需求,从当地的农业优势实际出发,多层面出台农业产业政策,加快相关绿色标准制定,引入长期资金渠道支持数字普惠金融发展。

2)加强数字普惠金融基础设施建设,加强平台间对接。目前,黑龙江省部分地区以金融科技为依托构建绿色金融服务平台,但某些绿色金融服务平台建设存在功能重复、项目机制不完善及跨区域对接通道阻塞等问题。未来应在顶层设计的通用性和普适性下,逐步完善数字化绿色金融服务平台并探索保留不同教育水平地区的差异化功能,建立智能化的绿色金融交易市场和信息共享平台,破除跨区域标准不统一带来的对接难问题,集中力量提高平台的功能覆盖水平。

3)强化数字普惠金融宣传力度,构建本土化理论供农村居民理解应用。当前,普惠金融处于高速发展阶段,应在农村地区建设网络基站等基础设施,让农村地区的居民可以享受先进的网络服务。黑龙江省各级政府可以充分利用国家补助政策,减少网络的使用费用,让农村地区的居民享受到普惠政策。黑龙江省各金融机构应借助大数据、云计算等技术手段进行金融产品的数字化改革,加强数字信息在客户生活中的应用,为客户提供优质服务的同时降低成本。

参考文献:

[1] 向娟,邓景阳.数字普惠金融对湖南省农村居民收入的影响研究[J].中国商论,2023(21):105-108.

[2] 田光宁,木妮热·热合曼.数字普惠金融发展是否增进了西部农村居民收入?:以西部某省为例[J].华北电力大学学报(社会科学版),2022(5):

45-53.

[3] 蒋凯.数字普惠金融对农村居民收入的影响:基于省级面板分位数回归的实证研究[J].金融经济,2021(12):81-90.

[4] 刘彩明.普惠金融发展与城乡居民收入差距间的实证分析[J].区域金融研究,2019(11):82-88.

[5] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学,2020,19(4):

1401-1418.

[6] 李泯朵.数字普惠金融对农村居民收入增长的影响研究[D].延安:延安大学,2022.

(责任编辑:张春雨)