企业成本管理信息的自愿性披露与市场反应研究

2024-04-17卢紫伊李鑫熳

卢紫伊 李鑫熳

【作者简介】卢紫伊(1999-),女,江西宜春人,硕士研究生在读,研究方向:管理会计。

【摘 要】论文以2006-2019年沪深A股上市公司为样本,研究企业成本管理信息自愿性披露的市场反应。结果表明:企业成本管理信息的自愿性披露越多,市场反应越好;当企业机构投资者持股比例高时,企业成本管理信息的自愿性披露的正向市场反应会更好。

【关键词】成本管理信息;自愿性披露;市场反应;管理层讨论与分析

【中图分类号】F271;F275 【文献标志码】A 【文章编号】1673-1069(2024)01-0053-03

1 引言

优秀的成本管理是企业重要竞争优势之一,因此,成本信息一直被视作企业的“黑箱”,具有高度保密性。虽然相关企业披露规定没有明确要求披露成本管理信息,但超过80%的公司仍然披露了成本管理信息。

目前,大多数学者对于信息披露的研究聚焦于财务会计信息,少部分对管理会计信息的披露研究也很少关注成本管理信息。基于此文献背景,本文选取2006-2019年沪深A股上市公司为样本,研究企业自愿披露成本管理信息对市场超额收益率的影响,即其市场反应。结论表明:企业自愿披露成本管理信息越多,超额收益率越高,表明其市场反应就越好;此二者之间的关系在机构投资者持股比例高的企业中更加显著。

2 文献综述与研究假设

2.1 文献综述

卢馨等[1]对成本管理信息披露的现状进行研究,发现我国沪市A股制造业上市公司对成本管理有一定的认识与重视。企业自愿信息披露对价格发现至关重要[2],可提高信息披露量,进而纠正市场估值偏差,导致的股价反应一般更大。韩海文和张宏婧[3]用累计超额收益率衡量企业自愿性信息披露的市场反应,发现二者显著正相关,表明企業自愿披露的信息具有一定的信息含量[4],提高自愿性信息披露水平会对投资者的投资行为产生影响[5]。

一些学者研究某类特定信息披露与股票价格的关系,如创新信息、碳信息和环境信息、智力资本信息。也有学者研究特定信息披露与资本成本之间的关系,汪炜和蒋高峰[6]早期研究表明,自愿性信息披露水平越高,权益资本成本越低。陈国辉和韩海文发现,提高自愿性信息披露水平有助于降低资本成本,实现投资者和上市公司双赢的信息披露策略。此外,还有部分学者研究特定信息披露与企业价值之间的关系,如创新行为信息[7]、企业社会责任[8]、碳信息披露[9]。

在上述相关文献中,对于特定信息披露少有文献研究成本信息披露,但一般来讲,成本管理往往是企业获得竞争的重要环节,成本信息不仅有助于企业的管理层和投资人进行经济决策,而且能够提高资源的利用和配置效率[10]。

2.2 理论分析与假设提出

首先,基于信息不对称理论,企业的成本管理信息常常被视为机密信息,企业外部人员难以获悉。王毅辉等[11]发现企业自愿披露成本管理信息可以提高企业信息透明度,降低企业外部人员面临的信息不对称。

其次,基于信号传递理论,成本管理信息披露可以传递企业注重信息透明和诚信经营的积极信号。企业通过披露成本管理信息,能够向外界展现企业成本管理的意识,能使外界判断企业所处的竞争环境、发展阶段和技术条件等方面的信息,进而判断企业的盈利状况[12]和发展前景。

基于以上分析,本文提出以下假设:

假设1:在其他条件不变的情况下,企业成本管理信息的自愿性披露与企业的市场反应显著正相关。

随着资本市场的发展和深化改革的推进,A股中机构投资者持股占比和话语权都在逐步提升。相比个人投资者,机构投资者更加理性,具有更广阔的信息获取渠道和信息资源,能够利用各种技术分析更好地解读和运用信息,提高信息效率[13],能够对市场非理性情绪起到一定的纠偏[14],使得股价能够更好地反映企业特质信息。据此,本文提出以下假设:

假设2:在其他条件不变的情况下,机构投资者持股比例越高,企业自愿披露成本管理信息的市场反应越好。

3 研究设计与样本选择

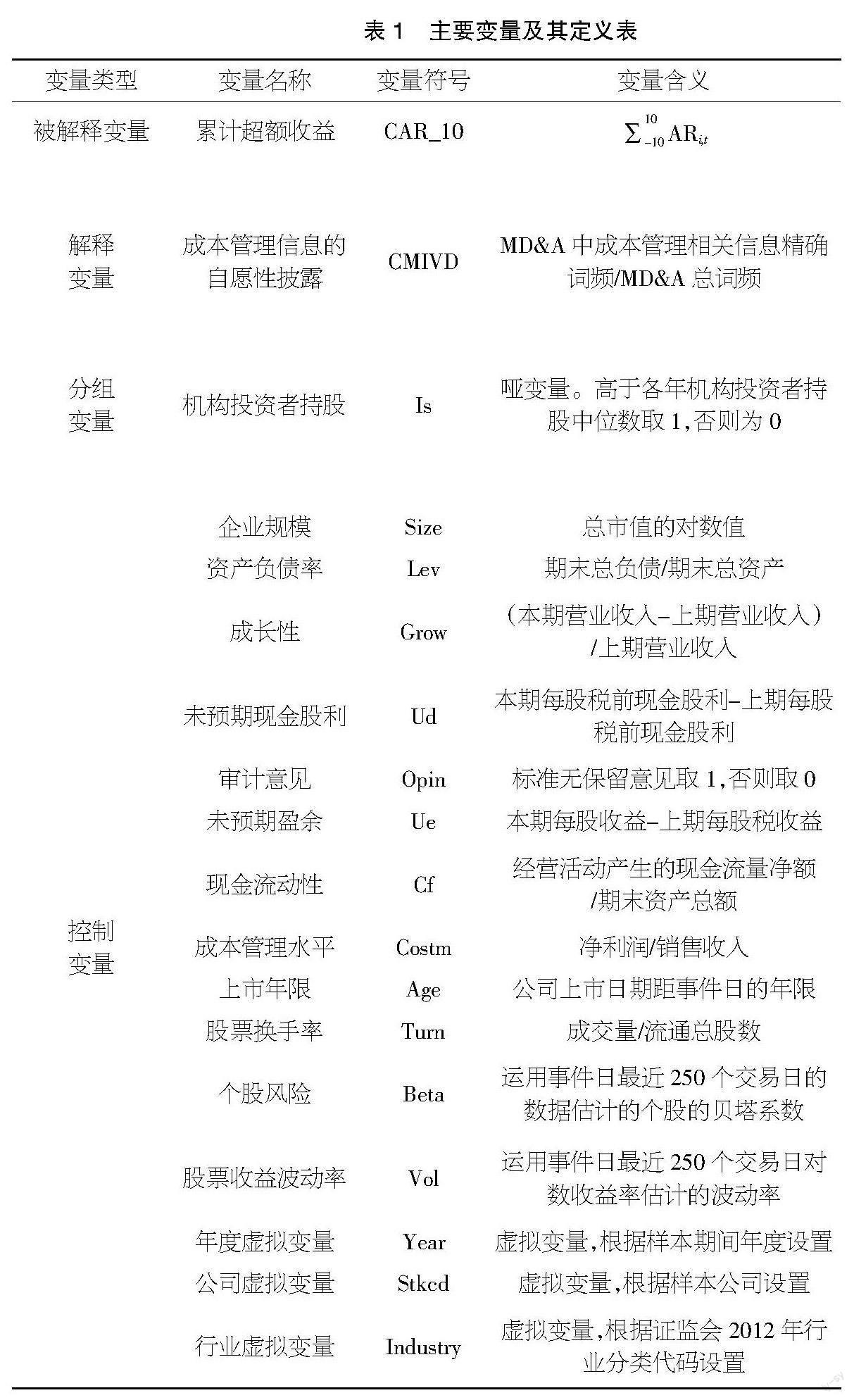

本文研究样本选取于2006-2019年沪深A股上市公司,并按照以下方式对样本进行了处理:①剔除事件日前后15天内有业绩预告、增发配股预案公告、重大资产重组等其他重大事件公告的样本公司;②剔除金融类上市公司;③剔除样本期间被“ST”的公司;④剔除相关数据存在缺失的样本;⑤对所有变量在1%和99%的水平上进行Winsorize处理。经以上处理后,本文观测值共计19 604个。本文文本数据和其他数据分别来自Wingo数据库和CSMAR数据库。

3.1 样本选取和数据来源

为考察企业成本管理信息披露的市场反应,本文构建模型(1)对假设1进行检验。除此之外,本文采用分组回归的方法检验假设2。

模型(1):

CAR_10i,t=?琢0+?琢1CMIVDi,t-1+?琢2Sizei,t-1+?琢3Levi,t-1

+?琢4Growi,t-1+?琢5Udi,t-1+?琢6Opini,t-1+?琢7Uei,t-1+?琢8Cfi,t-1+?琢9Costmi,t-1+?琢10Agei,t-1+?琢11Turni,t-1+?琢12Betai,t-1+?琢13Voli,t-1+∑Year+∑Stkcd+∑Industry+εi,t-1

其中,解释变量CMIVDi,t-1为企业i在t-1年的MD&A中自愿披露的成本管理信息,由于t-1年的MD&A通常在t年发布,因此被解释变量CAR_10的时间点为t。CAR_10i,t为公司i在t年MD&A发布日前后10天的累计超额收益。主要变量定义如表1所示。

3.2 企业成本管理信息的自愿性披露与市场反应

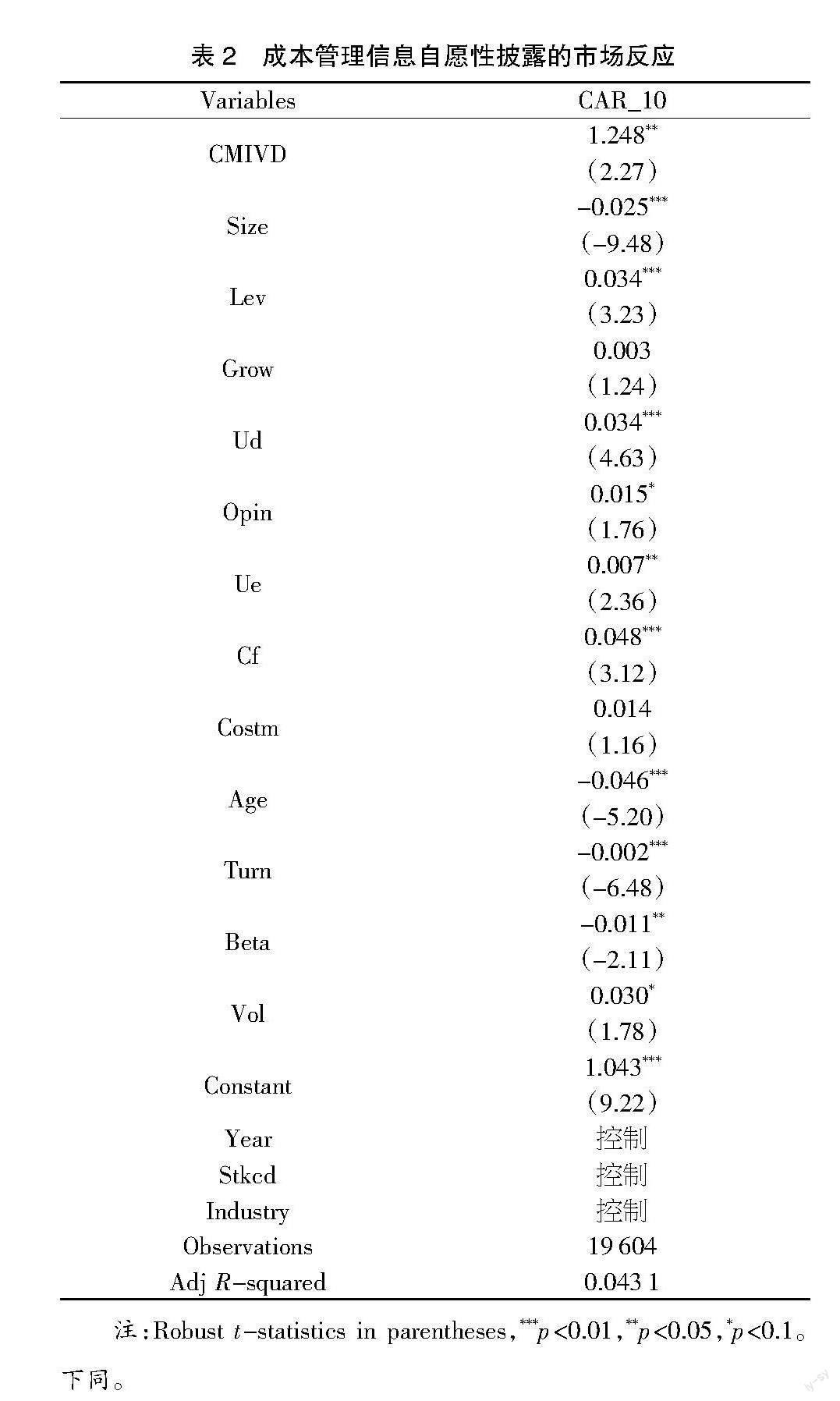

表2报告了使用模型(1)进行回归分析的结果,考察了企业成本管理信息自愿性披露的市场反应。

表2的结果显示成本管理信息的自愿性披露(CMIVD)的回归系数为1.248,且在5%的水平上显著,假设1得到验证,即在其他条件不变的情况下,企业成本管理信息的自愿性披露越多,市场反应越好。以总市值对数计量的企业规模(Size)的回归系数为-0.025且在1%的水平上显著,印证了股票市场的“小公司效應”。此外,其他变量的系数方向基本与以往研究一致。

3.3 机构投资者持股、企业成本管理信息的自愿性披露与市场反应

表3报告了使用模型(1)按机构投资者持股比例(Is)进行分组回归的结果,检验机构投资者持股比例对企业成本管理信息自愿性披露市场反应的影响。

表3的结果显示,成本管理信息的自愿性披露(CMIVD)的回归系数在高机构投资者持股组为2.523,且在1%的水平上显著;在低机构投资者持股组为0.307,但不显著。这意味着,企业自愿披露成本管理信息的积极市场反应在机构投资者比例高的企业尤其显著,而在机构投资者持股比例低的企业并不显著,假设2得到验证。

4 结论

以2006-2019年沪深A股上市公司为样本,本文实证检验了企业成本管理信息自愿性披露的市场反应。研究发现:企业成本管理信息的自愿性披露具有信息含量,这些信息可以被市场捕获并反映在股票价格中,具体而言,企业成本管理信息的自愿性披露越多,市场反应越好。分组检验的结果显示,企业成本管理信息自愿性披露的正向市场反应主要存在于机构投资者持股比例高的企业中。

【参考文献】

【1】卢馨,张小芬,鲁成方.上市公司成本管理信息披露分析——来自2008-2010年沪市A股制造业上市公司年报的数据[J].财会通讯,2012(24):64-66.

【2】Petrov E. Voluntary Disclosure and Informed Trading[J].Contemporary Accounting Research,2020,37(4):2257-2286.

【3】韩海文,张宏婧.自愿性信息披露的短期价值效应探析[J].审计与经济研究,2009,24(04):50-58.

【4】张本照,牛圣杰,王海涛.自愿性信息披露、会计准则变化与股价同步性[J].财会通讯,2016(03):3-7+129.

【5】陈国辉,韩海文.自愿性信息披露的价值效应检验[J].财经问题研究,2010(05):60-68.

【6】汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(07):107-114.

【7】韩鹏,岳园园.企业创新行为信息披露的经济后果研究——来自创业板的经验证据[J].会计研究,2016(01):49-55+95.

【8】Cahan S F, De Villiers C, Jeter D C, et al. Are CSR disclosures value relevant? Cross-country evidence[J].European Accounting Review,2016,25(3):579-611.

【9】宋晓华,蒋潇,韩晶晶,等.企业碳信息披露的价值效应研究——基于公共压力的调节作用[J].会计研究,2019(12):78-84.

【10】葛家澍.会计·信息·文化[J].会计研究,2012(08):3-7+96.

【11】王毅辉,魏志华.财务重述研究述评[J].证券市场导报,2008(03):55-60.

【12】吴婷.企业成本管理信息披露影响因素研究[J].财会讯,2015(09):101-103.

【13】孔东民,孔高文,刘莎莎.机构投资者、流动性与信息效率[J].管理科学学报,2015,18(03):1-15.

【14】史永东,王谨乐.中国机构投资者真的稳定市场了吗?[J].经济研究,2014,49(12):100-112.