企业破产案例分析与商事争议解决策略

2024-04-14裘力

裘力

近年来,大型企业集团的资金链断裂风险逐渐增加,主要受周期性、结构性和体制性问题的相互影响,导致债务问题和经营危机发生。金融机构虽然通过市场化的债务转股、兼并重组和破产重整等方式,成功地解决了一些企业的债务违约风险,但仍存在一些短板和薄弱之处,特别是民营企业集团旗下的财务公司面临着更加显著的风险问题。根据2021年中国人民银行(以下简称央行)金融机构评级,全国财务公司的央行评级结果分布在3~4级,一些高风险的财务公司需要等待处置。这一现象凸显了金融体系中的一系列挑战,也强调了防范金融风险的重要性。做到预防金融风险发生,对于促进我国经济的稳健发展具有重要作用。

一、企业破产案例分析

(一)破产案例简介

K财务公司成立于2014年1月,由K控股有限公司和K实业(集团)股份有限公司合资成立。它们分别持有K财务公司51%和49%的股权,初始注册资本为8亿元。随后,K财务公司经历了两轮增资,分别在2016年11月将注册资本提高至15亿元,在2018年4月将注册资本提高至30亿元。由于K控股和K股份都受同一实际控制人掌控,它们通常被合并称为“K集团”。

K集团面临资金紧张的背景下,K财务公司的公司治理问题逐渐显现,风险也逐渐扩大。到2018年10月,K财务公司出现实际的票据兑付逾期情况,引发了一场财务危机。临近2018年年底,财务危机进一步升级,对金融系统和社会稳定造成了严重影响,并蔓延扩散。这一案例凸显了企业治理和资金管理的重要性,以及金融市场中潜在的风险和不稳定性。

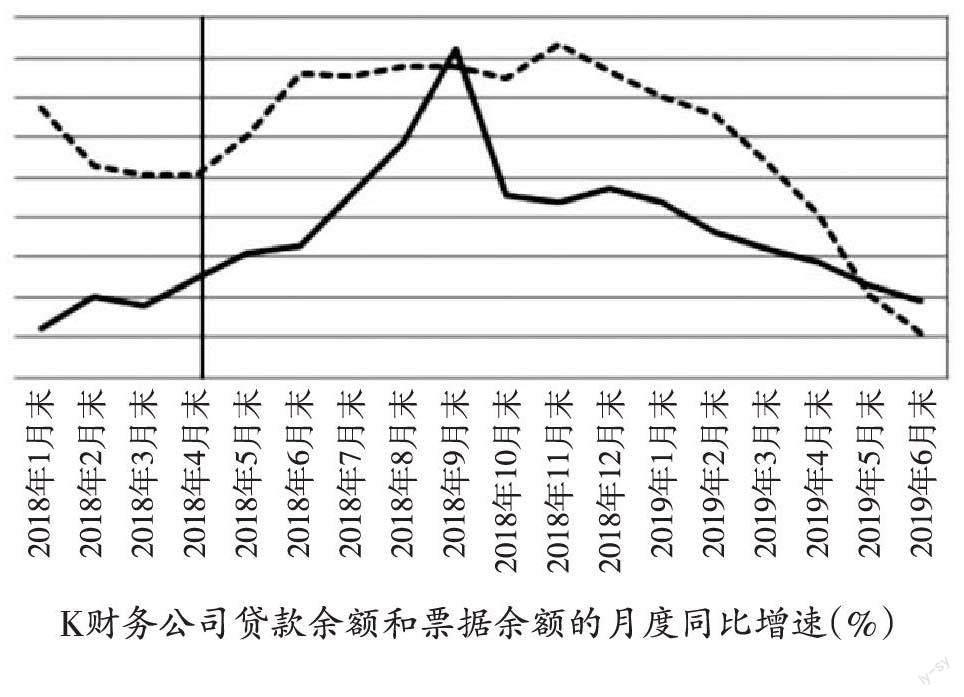

K财务公司的公司治理失误可以溯源至K集团为大幅提升K财务公司的融资能力,于2018年4月对其进行的150亿元的资本增资。与此同时,自2018年以来,K集团的汽车板块在扣除非经常性损益后,出现了204.3亿元的净亏损。如下图所示,自2018年4月末以后,K财务公司的贷款发放和票据签发同比增长速度急剧上升,分别在2018年9月末和2018年11月末达到高峰。截至2018年年底,K財务公司的资金流动性比例迅速下滑,担保比例急剧增加,接近监管警戒线,流动性缺口率甚至出现负值。此外,K财务公司还占用了上市公司K股份的大量资金,构成了实质性的大股东占款问题。这些占用资金主要用于资助K集团旗下经营困难的非上市板块成员企业。

这些问题的根源可以追溯至公司治理结构上的缺陷。K集团存在同一实际控制人控制K控股和K股份的情况,导致内部资源分配和监督存在问题。缺乏有效的监管和风险控制机制,使得公司在高额融资背景下出现了资金链断裂的风险。此外,K财务公司在债务管理上也出现问题,债务结构、还款计划以及债务违约管理等方面存在挑战,加剧了公司的财务困境。

(二)破产原因和背景

公司治理问题在K财务公司的经营中逐渐显现。由于K控股和K股份都由同一实际控制人控制,公司内部的资源分配和监督存在问题。这种内部控制结构导致公司缺乏有效的监管和风险控制机制,使公司容易受到不当操作带来的风险侵蚀。此外,公司治理问题在决策层面引发分歧,进一步加剧风险。资金紧张是导致K财务公司破产的另一个主要原因。在中国经济快速发展和金融市场瞬息万变的背景下,K财务公司面临不断增长的资金需求。尽管公司曾进行两轮增资,将注册资本分别提高至15亿元和30亿元,但由于资金紧张,公司无法有效满足其日益增长的融资需求,最终导致实际的票据兑付逾期,爆发了财务危机。

外部环境的不稳定性和监管政策的变化也对K财务公司的破产产生了负面影响。中国金融市场一直处于不断改革的过程,监管政策和环境不断发生变化。这种不确定性使K财务公司难以适应新的法规和市场趋势,增加了其经营的不稳定性。债务管理问题也对公司的破产起到一定作用,K财务公司在债务结构、还款计划和债务违约管理方面遇到了挑战,导致增加债务积累和不良资产。宏观经济因素也是K财务公司破产的重要背景之一,中国经济的波动、行业周期性和宏观经济环境的不确定性都对公司的财务状况产生不利影响。这些因素共同作用,最终导致了K财务公司在2018年年底破产。

综合来看,K财务公司破产是多个因素相互交织共同作用的结果,包括公司治理问题、资金紧张、外部环境的不确定性、债务管理挑战以及宏观经济因素的影响。这一案例强调了公司在不断变化的经济环境中,加强有效的公司治理、财务管理和风险控制的重要性。做好应对风险的准备,有助于公司的稳健运营和可持续发展。

二、商事争议解决策略研究

(一)商事争议的种类和特点

商事争议是商业世界中常见的法律纠纷,涵盖了多种类型,包括合同纠纷、股权争端、债务违约、公司治理问题和金融产品争议等。

第一,合同纠纷通常涉及双方当事人对合同的履行程度或某一方存在违约行为。这种争议的复杂性在于合同具有多种形式,易出现条款不清晰、解释存在歧义的情况,需要进行深入的法律分析和解释。合同通常包含复杂的商业交易和财务安排,使处理争议变得更加复杂。股权争端涉及公司股权的分配和控制问题,包括争夺公司控制权、投资者之间的分歧或保护股东权益。

第二,股权争端的复杂性体现在多个方面,其中的关键因素是不同类型的股权结构和权益分配所引发的复杂多变的法律和金融问题。在企业发展的过程中,股东之间可能因为对公司的战略方向、管理方式以及资源分配等方面存在分歧,进而导致股权争端的产生。这类争端可能涉及公司控制权、管理层任命、财务决策等多个方面。不同类型的股权结构,如控股股东、少数股东等,可能导致股东之间的权益分配不均,进而引发争端。控股股东可能利用其优势地位,对公司资源进行不正当占用,损害其他股东的合法权益。少数股东可能会因为权益受到侵害,而寻求法律途径维权。在金融方面,股权争端可能导致公司的融资计划受阻,进而影响公司的经营和发展。在股权融资过程中,股东之间的分歧可能导致融资协议无法达成,使公司错过发展的有利时机。同时,股权争端还可能影响公司的信用评级,增加融资成本,进一步加剧公司的财务压力。

第三,债务违约是另一类常见的商事争议,通常涉及公司或个人无法按照合同要求清偿债务,引发债权人和债务人之间的法律争端,特别是在出现破产或财务困境等情况时。解决这类争议,需要考虑债务的性质、担保安排以及违约程度。

第四,公司治理问题通常涉及董事会、高管团队和股东之间的权力分配和管理问题,包括公司决策的合法性、公司资源的分配以及公司治理政策的执行。公司治理争端的特点在于可能引发公司内部冲突,需要外部协调帮助解决,确保公司的稳健运营。

第五,金融产品争议是与金融市场、投资产品或融资结构相关的问题,包括金融产品的性能、风险评估和市场披露等方面的问题。这类争议的复杂性在于需要深入了解金融市场和产品运作的机制,以便通过合法争议进行解决。

第六,解决商事争议需要大量的时间和资源,具有长期性的特点。商事争议还涉及多方利益,需要协调各方的立场和利益,找到最佳解决方案。尤其是在涉及高度争议性的问题时,可能出现复杂的谈判和交涉过程。商事争议的另一个重要特点是商事争议可能带来金融风险,要求解决争议的同时,还要谨慎处理争议过程中出现的金融风险,确保公司的财务稳定性。这包括资金的安排、风险评估以及可能的损失预防等内容。

(二)解决商事争议的策略

谈判和调解是一种常见的解决商事争议的方法,通过协商达成双方共同接受的方案,主要用于早期解决争端。在争议初期开始进行谈判,有助于降低法律费用,节约时间成本。在此过程中,各方可以讨论自身关切之处,并寻找共同的解决方案。对于较小的争议或有意愿解决问题的当事人来说,谈判和调解可能是有效的解决方法。

当通过谈判无法解决争议或双方不能达成协议时,仲裁是一种更常见的替代诉讼的方法。仲裁过程由独立的仲裁员或仲裁小组管理,他们听取各方的证据和陈述,最终作出裁决。仲裁的操作流程相比诉讼更为简单,通常更快速、机密且成本相对较低。仲裁裁决同样具有法律约束力,对于需要快速解决争议的群体来说是一种更优的选择。

当谈判或仲裁无法解决争议时,诉讼可能是最后的选择。向法院提起诉讼的过程通常漫长且所耗费用不低,但在某些复杂的商事争议中很有必要。在诉讼过程中,双方将提交证据.并由法官作出裁决。虽然诉讼成本高,但法院能够提供公正、公平的平台,保护各方的合法权益。

在企业破产案例中,债务重组是一种关键性解决策略,即債务人和债权人可以协商重组债务,减轻债务人的财务压力并保护债权人的权益,通常包括重新安排还款计划、延期偿还或减少债务本金。债务重组的目标是避免债务人破产,同时最大限度地保护债权人的利益。

此外,预防商事争议的途径还包括进行专业咨询、实施风险管理和制定合规性措施。专业咨询在解决商事争议时显得至关重要。企业可以通过咨询法律、金融和商业领域的专家,获取有助于自身防范风险的建议,形成最佳的解决策略。律师、财务顾问和独立仲裁员等提供的见解和指导具有参考性,有助于争议得到妥善处理。企业还应该建立有效的风险管理体系,识别潜在的争议风险并及时采取措施解决。合规性措施也是防范争议的关键部分,确保企业的行为符合适用的法律和法规。结语

企业集团应建立财务公司风险处置机制,提高风险处置能力,明确定义处置目标、处置主体,完善处置触发机制,避免存在系统性风险和潜在隐患。此外,企业集团风险处置机制还应与风险预防、预警和问责制度相协调,建立更加牢固有效的金融安全网。