我国地区税收收入与税源背离问题研究

2024-04-09李永海

李永海,张 旭

(兰州财经大学 财政与税务学院,甘肃 兰州 730020)

一、文献综述

税收收入与税源的背离是地区间发展不平衡的重要原因,解决地区间税收背离问题不仅是促进区域协调发展、实现共同富裕目标的应有之义,也是建立现代财税制度、提升国家治理体系和治理能力现代化的必然要求。分税制改革将中央税、地方税和中央地方共享税进行了明确的划分,从理论上来讲,中央和地方都有了明确的税收来源,但实际上中央、地方的税收收入和税源却不匹配,产生了税收与税源背离的问题。由于税制设计不完善、地方政府税收竞争、企业跨地区经营等原因,导致地方政府实际征收的税收收入与税源不一致,本文称之为税收收入与税源的“第一次背离”;而由于共享税分享比例等原因,使得实际归属于地方政府的税收收入与税务部门征收的收入不一致,本文称之为税收收入与税源的“第二次背离”。

国内学者对于我国地区间“第一次背离”的研究,主要包括以下三个方面。一是关于税收收入与税源背离概念的研究。余萍[1]等(2013)认为税源是税收的直接来源,区域税收收入和收入来源应该是一致的。谢易和[2](2021)认为税源即税收的经济来源,国内生产总值可以集中反映地区经济活动价值量,代表着不同的税源基础。二是关于税收收入与税源背离原因的研究。靳万军[3](2007)认为我国企业可以自主选择机构设置地点,而且总公司与分公司可以汇总缴纳企业所得税,那么就可能出现当地政府提供了公共产品和服务却收不到相应税收的情况,使得税源与税收收入相背离。陈志阳[4](2002)认为由于地方政府事权和财权的不匹配导致了税收的恶性竞争。三是关于税收收入与税源背离问题建议的研究。贺佳[5](2017)认为当企业在外地设立分公司时,其缴纳的企业所得税应该以总公司与分公司对经营成果的贡献为依据,按照一定的比例在地区之间进行分配。贾康[6]等(2007)认为可以改进地方政府官员的政绩考核标准,摈弃以GDP为中心的政绩观,使地方政府更加关注地方社会经济的可持续性发展。

国内学者对于我国地区间“第二次背离”的研究,主要包括以下两个方面。一是关于税收收入与税源背离原因的研究。檀怀玉[7](2016)认为纵向的中央地方财税体制会影响央地之间的税收收入水平。中央与地方税收分成的内容和形式主要包括税权分配、税种分割、税务机构分设以及税收收入分享等四种形式,其中,税权划分对央地之间的税收收入水平影响最大。李勇彬[8](2017)认为增值税、企业所得税、个人所得税的分成比例是影响央地政府间税收收入差距的重要因素。二是解决我国税收收入与税源背离问题建议的研究。沈昀[9](2015)认为要合理划分中央与地方政府的税收立法权,建立完善的各级政府税收法律体系,制订税收基本法,然后适当下放税权到地方政府。吕冰洋[10](2014)在分析了共享税的发展历程后,认为分税制的分成比例还要进一步增加。张克中[11](2021)认为调整增值税的征收原则和分配方式,有助于降低区域间财政失衡的程度。

通过对国内学者关于税收收入与税源背离问题研究的梳理,可以发现大家从不同角度对“背离”问题作出了解释,分析了相关原因且提出了对应的建议,研究成果较为丰硕。但这些研究主要侧重于“第一次背离”问题,对于“第二次背离”的研究还不够,因此,本文在“第一次背离”的基础上,通过分析2010—2020年我国31个省份的数据,从绝对背离和相对背离两个视角来分析“第二次背离”的问题,从而更为全面地认识我国各地区税收收入与税源背离的现状,并提出相关政策建议。本文图表数据均来自历年中国税务年鉴和中国统计年鉴,不再一一说明。

二、我国地区税收收入与税源背离度测算

(一)测度指标

1.绝对背离度。绝对背离度用来衡量税收收入与税源绝对背离的差额。本文把各地税务局征收的全部税收收入和最终归属于地方本级的税收收入之差定义为绝对背离度,即大口径税收收入T1减去小口径税收收入T2。如果绝对背离度越大,说明背离程度越大,如果绝对背离度越小,说明背离程度越小。具体计算公式如下:

B=T1-T2

(1)

2.相对背离度。相对背离度用来衡量税收收入与税源总体背离程度的大小。本文把来源于该地区的全部税收收入T1占GDP的比重定义为大口径税收负担;把实际最终归属于地方本级的税收收入T2占GDP的比重定义为小口径税收负担,二者之差定义为相对背离度。如果相对背离度数值越大,说明背离程度越大,如果相对背离度数值越小,说明背离程度越小。具体计算公式如下:

(2)

(二)地区税收收入与税源背离度现状

1.绝对背离度视角。从整体来看,2010-2020年各省份的绝对背离度总体呈上升趋势。广东省、上海市和北京市的上升幅度较大,其他省份上升幅度相对较小。从平均值来看,我国各省份的绝对背离度平均值差距巨大。排名第一的是广东省、高达10461.39亿元,排名第二的是上海市、达8511.77亿元,位列三位的分别是北京市、为7248.09亿元;排在最后两位的是青海省和西藏自治区,分别为155.89亿元和132.11亿元,均未超过200亿元。其中,广东省的绝对背离度是西藏自治区的79.19倍(见图1)。

图1 2010-2020年我国各地区税收收入与税源绝对背离度

从整体来看,2010-2020年我国东中西部地区的绝对背离度都呈上升趋势。其中,东部地区上升幅度最大,中部地区上升幅度略大于西部地区,但远小于东部地区,西部地区的上升幅度最小;从平均值来看,东中西部地区差距巨大。根据测算结果,东部地区11年来的绝对背离度平均值为50465.66亿元,大于中部地区的13186.18亿元与西部地区的8822.34亿元之和,更是西部地区的5.72倍。

2.相对背离度视角。从整体来看,各省份的相对背离度差距较大。上海市和北京市长期处于绝对领先地位,二者排名交替领先且总体呈下降趋势;排名第三的天津市虽远低于上海、北京两市,但长期领先于其他省份且总体也呈下降趋势;其他省份间的相对背离度差距较小,变化趋势相对平缓。从平均值来看,我国各省份相对背离度平均值差距较大。相对背离度最高的是上海市,高达32.21%,其次是北京市,达30.50%;相对背离度最低的是河南省,为4.67%,也是唯一一个低于5%的地区。其中,相对背离度最高的上海市是河南省的6.90倍(见表1)。

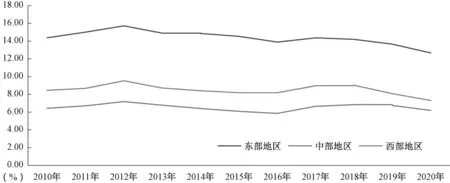

从整体来看,2010—2020年东、中、西部地区的相对背离度差距呈缩小趋势,且各地区的变化轨迹大致相同。2010-2012年东中西部三地区皆呈上升趋势;2012-2016年东中西部地区皆呈下降趋势;2016-2018年三地区又呈上升趋势;2018-2020年出现下降趋势。从平均值来看,东中西部地区的相对背离度差异较大。东部地区相对背离度平均值最大,为14.38%,西部地区次之,为8.15%,中部地区最小,为6.57%(见图2)。

图2 2010-2020年我国东、中、西部地区税收收入与税源背离度趋势图

通过两个不同角度的比较可以发现:从绝对背离度视角来看,各省份的绝对背离度都呈上升趋势且差距不断扩大,广东省、上海市、北京市处于第一集团,与其他省份有明显差距;东中西部地区绝对背离度都呈上升趋势,但东部地区上升幅度明显大于中西部地区;东部地区与中西部地区绝对背离度的差距正在逐步扩大,但中西部两地区的差距变化相对平稳。从相对背离度视角来看,各省份的相对背离度差距较大,但呈现缩小的趋势;东部地区与中西部地区相对背离度差距较大,中西部两地区的差距相对较小,三地区相对背离度的差距也呈现缩小趋势。综上所述,我国各省份和各区域的税收收入与税源背离度虽有缩小的趋势,但经济发达地区和经济欠发达地区,东部地区和中西部地区仍有较大差距。因此,我国地区间的税收收入与税源还存在着较大的背离。

三、我国地区税收收入与税源背离的原因分析

导致税收收入与税源背离的原因有很多,就以增值税按生产地原则征收的规定来讲,会使发达地区征收较多的增值税,而实际负担税收的欠发达地区只能收到少部分的税收,由此,因税制设计不完善产生了发达地区和欠发达地区、东部和中西部地区的税收背离问题。但中央与地方的“利益博弈”、增值税和所得税共享比例差异等因素对“第二次背离”有着更为重大的影响。

(一)中央与地方政府的“利益博弈”是根本原因

中央与地方的利益博弈是导致地区税收收入与税源背离的根本原因。在“统收统支”时代,中央集权色彩明显高于分权色彩,导致地方政府财力严重缺乏,积极性不高;在“分灶吃饭”时代,集权色彩减弱,分权色彩增强,地方政府的活力提高、财力增强,但不利于中央财力的集中以及对全国的宏观调控;在分税制时代,针对“分灶吃饭”财政体制下中央财政收入日渐局促、财政宏观调控能力日益弱化的现实,进行分税制改革,建立了中央税收体系和地方税收体系,使得“两个比重”明显提高,中央政府的宏观调控能力也得到加强,集权色彩再一次增强。新时代以来,在科学合理划分中央与地方财政事权和支出责任的基础上,形成了中央领导、分配合理、运转高效的中央与地方财政事权和支出责任划分模式,从而进一步理顺了中央和地方的财政分配关系,建立了现代财税制度,以推动国家治理体系和治理能力现代化。可见,中央和地方权力关系分配的背后是利益博弈的结果,而税收又在财政中扮演着最重要的角色,所以税权在中央和地方之间的分配对于税收背离的产生又有着直接影响。如果中央权力加强就势必要增加对财权的控制,相应税收收益权也会扩大,从地方政府分得的税收收入也就越多;相反,地方获得的实际税收就越少,所占名义上征收的税收收入的比重就越小,背离度也就越大。由此,形成了一条“中央增权——税权扩大——地方让利——背离扩大”的传导链。

(二)增值税收入占比差异是直接原因

增值税是我国现行的第一大税种,其共享比例对中央与地方所获得的税收收入有着重大影响,也是造成地区间背离的直接原因之一。根据《国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》,各地区税务部门征收的国内增值税税收,由中央与地方政府按照50%:50%的比例进行划分,地方按税收缴纳地分享增值税的一半收入。从2010-2020年各地区的数据来看,我国各地区的增值税占比存在较大差异。我国增值税占比排名第一的是天津市、高达46.66%,山东省排名第二、为45.04%,上海市排名第三、为44.08%;排名垫底的北京市占比只有23.85%,也是唯一未超过25%的地区。增值税占比排名前10位的省份,有8个属于东部地区,而排名后10位的大多是来自中西部地区的省份。因此,东部地区增值税占比平均值也要高于中西部地区。由此可见,增值税占比较大的地区,绝对背离度和相对背离度往往也较大,增值税占比较小的地区,绝对背离度和相对背离度较小。所以,增值税占比的大小影响了我国大多数地区的税收背离度(见图3)。

图3 2010-2020年我国各地区增值税占税收收入比重

(三)所得税收入占比差异是重要原因

近年来,增值税一直是我国的第一大税种,所得税(包括企业所得税和个人所得税)长期稳居次席,对于地区间的税收背离度有着举足轻重的影响。理论上来讲,如果所得税占该地方税收收入的比重越大,对所得税进行共享,就会使得地方的所得税收入减少,划分给中央的比例越大,地方减少的所得税就越多,相应地背离度就会增大。

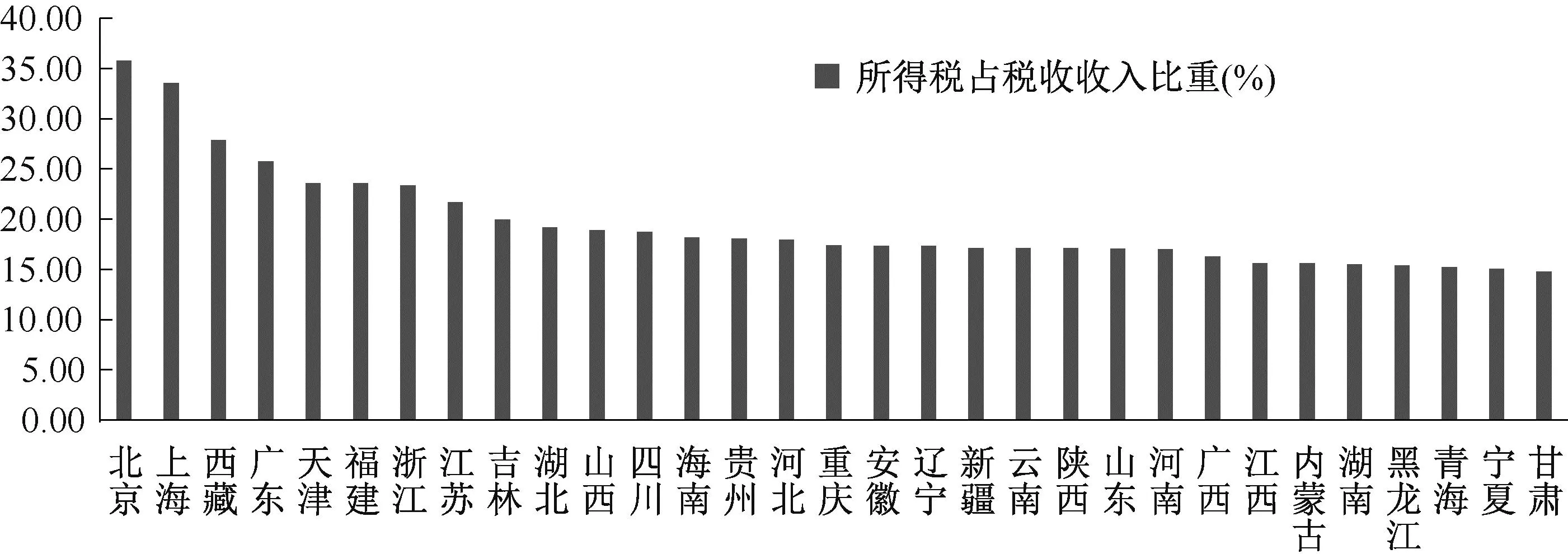

从所得税占比以及共享比例来分析2010-2020年我国各地区税收背离问题。从各省份角度来看,2010-2020年我国各省份之间所得税占税收收入比重差距较大。排名第一的北京市所得税占比高达35.77%,排名最后的甘肃省却只有14.78%,北京市的所得税占比是甘肃省的2.4倍。所得税占比排名前8位的,有7个省份都归属于东部地区,而排名后8位省份的全部来自中西部地区;东部地区所得税占比的平均值也要高于中西部地区。所以,所得税占比较高的省份,背离度也相应较大;再加上60%:40%的共享比例,使得地方政府获得相对较少的所得税收入,因此又加剧了各省份和各区域的税收背离度(见图4)。

图4 2010-2020年我国各地区所得税收入占税收收入的比重

四、优化地区税收收入与税源背离的对策建议

(一)恰当处理中央与地方的财政关系

党的十九大报告明确提出:“要加快建立现代财政制度,建立‘权责清晰、财力协调、区域均衡’的中央和地方财政关系。”可见,中央和地方权力划分的问题十分重要。要处理好中央与地方的财权关系,必须以明晰事权与支出责任为基础,在事权与支出责任明晰的基础上,中央和地方政府进行财权的划分,也就是税收收益权的划分,即中央收入做“减法”,地方收入做“加法”。一方面,从中央税改革的角度而言,在消费税征收环节后移的前提下,可考虑将其纳入共享税或者完全归属于地方税。如果将消费税征收环节后移,在零售环节征收,使税收收入与税收负担相匹配,就可以考虑将消费税纳入共享税或者完全归属于地方税。如果消费税被纳入共享税或者完全归属于地方税,地方的税收收益权就增大,地方所收取的消费税只需部分上交中央或者无需再分给中央,那么地方所获得的实际收入占所收取的全部税收收入的比重就会增加,相应地背离度就会减小。另一方面,从地方税改革的角度而言,要深入推进地方税体系建设,培育地方主体税种,加快房地产税立法,将其作为地方主体税种。房地产税具有税基流动性小、受益性等特点,适合成为地方税税种,可以为地方增加一笔稳定的收入,提高直接税的比重。此外,还要完善其他税种,在构建绿色税制、推动经济绿色发展的背景下,扩大资源税和环境保护税的征税范围,从而增加地方税的税收收入。可见,通过对税收收益权的调整,适当增加地方政府的“戏份”,使得归属于地方的税收收入增加,以此来减小地区间的背离度。

(二)适度调整增值税的共享比例

建议采用差异化的增值税共享比例政策。“营改增”使得原属于地方政府主体税种的营业税,变成了由中央和地方共享的增值税,这间接加大了地区间的税收背离度。虽然增值税的共享比例相应地由原来的75%:25%调整为50%:50%,但返还不足以抵消“营改增”带来的地方税收分配失衡。目前,我国采用“一刀切”的办法,从表面上看似公平,但如果考虑到“营改增”对各地方税收背离的影响程度以及各地方的经济发展水平,显然是不公平的。所以,需要进一步调高地方政府增值税的共享比例,可采用差异化的增值税共享比例政策。从税收背离度的角度来看,可考虑提高中西部地区的增值税共享比例,将共享比例从原来的50%:50%调整为40%:60%,地方政府分享其中的60%,使得中西部地区地方政府的增值税收入占比相对提高,从而有利于缩小地区间的税收背离程度。

(三)进一步优化所得税共享比例

目前,我国所得税的共享比例统一为60%:40%,这种方式不利于各地区的均衡发展。要想缓和我国各地区税收收入与税源的背离问题,需要对所得税共享比例进行细化。分税种来看,需要进一步优化企业所得税和个人所得税的共享比例。在改革试点阶段,应保持个人所得税的共享比例不变,企业所得税则按照50%:50%的比例实行分享,这样不会导致中央政府所得税收入的大幅减少,也不会过多削弱中央政府的宏观调控能力。在全面推行阶段,企业所得税和个人所得税均可以按照50%:50%的比例实行分享。从绝对量来讲,企业所得税和个人所得税收入规模之和仅次于增值税收入规模;从相对量来讲,企业所得税和个人所得税收入占全国税收收入的比重接近三成,因此,地方所得税收入会有更为明显的上升,有利于缩小各地区间的背离度。

分地区来看,应在构建制度性区域税收协调机制的基础上,调整所得税的共享比例。如北京、上海等背离度较高的地区,除了所得税占比较高这个因素外,总分支机构汇总纳税也是原因之一。由于大型企业的总部和二级分支机构大多设置在经济发达地区,再加上我国企业所得税法规定二级以下机构需汇总缴纳企业所得税,使得其他地区无法获得相应的所得税收入,最终绝大部分税收收入都流入了经济发达地区,形成了税收收入与税源的背离。所以,应建立制度性的横向税收协调机制,保障生产经营所在地的税收利益。应通过完善企业所得税制度,规定二级以下分支机构的所得税收入按50%:50%比例在生产经营地和总机构所在地之间分别申报缴纳;建立跨区域税收协调组织,以各地税务信息共享为载体,对于跨区域的所得税收入进行二次分配,从而减少地区间税收收入与税源的背离度。