论数字化时代的会计信息质量

2024-04-08胡玉明

DOI:10.19641/j.cnki.42-1290/f.2024.05.002

【摘要】会计信息背后隐藏着各种利益, 因此在评估企业会计信息质量时必须洞察会计信息背后隐藏的各种利益。会计信息的“真实”是会计学专业语境的“真实”。会计信息质量是会计信息需求者与供给者利益博弈或权衡的结果。基于不同的利益诉求, 并非所有的会计信息需求者都需要“真实”的会计信息。“会计”只有“如实反映”职能, “不做假账”是会计信息质量的通俗表达。“会计”只能提供历史性会计信息, 不能否认历史性会计信息的决策有用性, 也不能一味强调会计信息的可理解性。数字化未必能够提升会计信息质量。

【关键词】数字化时代;会计信息;会计信息质量;利益博弈;如实反映

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2024)05-0011-7

会计信息是一种管理沟通的语言①。会计信息质量会影响整个社会的有效运转。因此, 会计信息质量至关重要。刘峰认為, 研究会计信息质量以及影响、 决定会计信息质量的机制和因素, 成为会计研究领域的“明珠”或“宝石”(胡志勇等,2023)。笔者认为, 会计信息背后隐藏着各种利益。要提高会计信息质量, 首先要“摆平”会计信息背后的利益。“不做假账”固然是会计人员的底线, 但是面对各种利益的诱惑, 会计人员能够独善其身吗?会计信息使用者都需要高质量的会计信息吗?在数字化时代, 会计信息质量就能够得到提高吗?为了回答这些问题, 本文将以会计信息背后隐藏的各种利益为基础, 立足会计信息供需双方的利益博弈, 探讨数字化时代的会计信息质量②。

一、 会计信息不是枯燥的数字

尽管会计信息主要以数字呈现, 但会计信息从来就不是枯燥的数字。那么, 会计信息究竟意味着什么?

一般而言, 资金总是流向盈利能力高的企业。那么, 哪些企业的盈利能力高呢?尽管存在众多争议, 但目前的共识是财务报表显示出较高利润的企业就是盈利能力高的企业③。1976年诺贝尔经济学奖获得者米尔顿·弗里德曼(Milton Friedman)曾经风趣地说: “任何企业若获得较高的利润, 就等于给天下的英雄豪杰发出了邀请函(胡玉明,2008)。”显然, 会计信息(利润)可以引导社会资源的配置。

由此, 基于委托代理关系, 现代企业的经营模式就是企业经理人“用他人的钱, 为他人赚更多的钱”(胡玉明,2006)。国有企业和上市公司就是典型例证。为此, 企业必须定期通过会计信息告诉“他人”, 截至某个时点或某个期间把“他人”的钱用在哪里, 把“他人”的钱用得怎么样。“他人”据此进行各种投融资决策(一方的投资决策可能就是另一方的融资决策, 反之亦然)、 绩效评价、 利润分配, 乃至制定激励机制。简而言之, 会计信息有助于投融资决策、 受托责任评价和利润分配。因此, 会计信息是社会财富转移或利益分配的基础(何国尧和胡玉明,2004)。会计信息背后隐藏着经济利益或政治利益, 甚至两者兼而有之(胡玉明,2008)。

自古以来, 会计信息背后就隐藏着各种各样的利益。金融市场与企业制度(尤其是上市公司制度)具有共生互动性(胡玉明,1996)。这种共生互动性使会计信息背后的利益由微观的个体化延伸到宏观的社会化, 并得到强化(例如, 市盈率使得经济利益具有放大效应)。资源配置、 绩效评价与激励机制则是强大的“推手”。各种各样的盈余管理动机, 充分彰显了会计信息背后隐藏的各种利益。不妨反过来思考: 如果会计信息只是枯燥的数字, 部分企业经理人何必费尽心机、 不择手段地实施盈余管理呢?部分企业经理人又何必“用青春赌明天”, 奋不顾身地“做假账”呢?

当然, 不能局限于“就会计论会计”, 要拓宽研究视野, 从经济学和管理学的角度来研究会计理论问题。如果从经济学和管理学的角度看, 许多会计问题也许并不难解释④(胡玉明,2005)。会计理论是企业理论的一个组成部分(Coase,1990)。现代企业是一系列契约关系的连接点(Jensen和Meckling,1976), 金融市场把这“一系列契约关系”连接在企业这个连接点上, 财务报表则以货币的形式反映了这“一系列契约关系”。契约的实质就是信息。契约的确立与执行过程都离不开会计信息。毋庸置疑, 契约的背后同样隐藏着各种利益。如今, 整个社会就是一个具有契约关系的网络。如果离开高质量会计信息, 整个社会就可能难以有效运转⑤。

既然会计信息是社会财富转移或利益分配的基础, 那么如果要评估企业会计信息质量, 首先就要洞察会计信息背后隐藏的各种利益关系。因此, 要提高会计信息质量, 首先就要“摆平”会计信息背后的各种利益关系。当然, 会计信息背后的利益最终落在企业经理人身上。

二、 谁需要“真实”的会计信息

芸芸众生都听说过“会计”, 也与“会计”打过交道, 对“会计”都“似曾相识, 却又不甚明了”, 而真正懂得“会计”的人也没有那么多。“庙堂”话语体系的“真实”与“江湖”话语体系的“真实”不同。除了“货币资金”, 许多“会计要素”都难以达到芸芸众生所认知的“真实”境界⑥。“会计”的期末盘点只能“盘点”资产要素的数量(有时, 资产要素的数量都难以准确地“盘点”), 却“盘点”不了资产要素的价值。

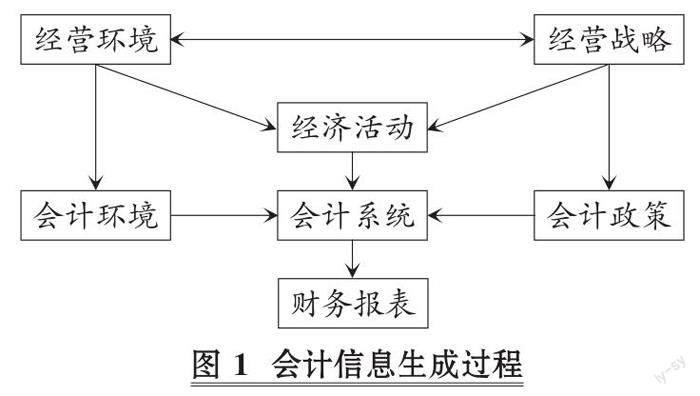

许多会计信息是会计人员“做”出来的, 专业术语美其名为“加工、 整理”。图1描绘了从企业经济活动到企业财务报表(会计信息的主要载体)的转化过程即会计信息生成过程(胡玉明,2003a)。

由图1可知, 会计信息生成过程就是会计人员基于特定经营环境和经营战略, 用会计特有语言(例如会计准则)将丰富多彩的经济活动“翻译”为商业语言(会计信息)的过程。这个“翻译”过程受到众多因素的影响, 导致会计信息并非经济活动的“原样照映”。因此, 以财务报表为主要载体提供的会计信息天然“失真”但未必“虚假”。“虚假”是“无中生有”, “失真”则原本就“有”, 只是如何以会计特有语言表达或呈现出来的问题。理解会计信息生成过程, 就可以理解“失真”与“虚假”的差别。“失真”是“会计”的固有缺陷⑦, 而“虚假”则是人为的“伪造”。“庙堂”里的专业人士讨论的“真实”是会计学专业语境下的“真实”。因此, 会计学专业语境下的“真实”是加双引号的“真实”。

当然, 会计学专业语境下的“真实”与法律专业语境下的“真实”不同。法律专业语境下的“真实”强调“真的, 假不了; 假的, 真不了”, 一切用证据说话。基于会计学专业语境, 经济活动(业务)发生之后, 取得原始凭证(有时, 也难以取得合法的原始凭证)还算用证据说话。之后的会计信息生成过程恐怕就涉及众多主观判断(例如自制原始凭证就涉及众多主观判断)。

显然, 会计信息质量是会计信息需求者(使用者)与供给者(提供者)“两大阵营”利益博弈或权衡的结果。会计信息需求者(使用者)与供给者(提供者)“两大阵营”利益博弈或权衡的过程就是利益争端与平衡的过程。图2描绘了会计信息需求者(使用者)与供给者(提供者)“两大阵营”利益博弈或权衡的过程是如何影响会计信息质量的⑧(胡玉明,2020)。

在我国, 即便是会计学专业语境下的“真实”, 基于不同的动机或利益诉求, 各种内外部信息需求者(使用者)中, 谁需要“真实”的会计信息呢⑨?可以设想: 如果所有会计信息的需求者(使用者)都需要“真实”的会计信息, 还会有“不真实”的会计信息吗?反之, 如果所有会计信息的供给者(提供者)都提供了“真實”的会计信息, 也不可能有“不真实”的会计信息。社会上存在“不真实”的会计信息, 说明有(些)人需要或提供“不真实”的会计信息。会计信息质量(“真实性”)取决于各方博弈过程中哪(些)方占上风。而让人意味深长的是, 企业经理人既是会计信息的供给者(提供者), 又是会计信息的需求者(使用者)⑩。

葛家澍和黄世忠(1999)明确指出: 反映经济真实是会计的基本职能。那么, 如实反映经济真实为何如此之难呢?这是因为会计信息从来就不是枯燥的数字, 其背后隐藏着经济利益或政治利益, 甚至两者兼而有之。当然, 现有的制度安排本身就可能诱致各种虚假会计信息的生成?(刘峰,2001)。有些人还想通过“假账”浑水摸鱼, 以假谋利。

正因为会计信息不是枯燥的数字, 其背后隐藏着各种利益, 会计信息及其质量才格外引人注目。会计信息也正是通过其背后隐藏的各种利益引导各种利益相关者的行为。反之, 如果会计信息背后没有任何利益, 谁还会关注会计信息呢?如果“真茅台”都没有人想喝, 还会出现“假茅台”吗?因此, 洞察会计信息背后隐藏的各种利益, 才有可能“对症下药”“分类治理”(“失真”交给会计学家去研究, “虚假”交给法学家去解决), 从而提高会计信息质量。

三、 数字化时代对会计信息质量的影响

在20世纪中期, 当一群“狂想家”突发奇想地用0和1来组建“数字世界”时, 就预示着数字化时代的到来。金融市场理应为实体经济服务, 使虚拟经济乃至数字经济与实体经济相融合, 助力企业高质量发展, 但没有高质量的会计信息, 金融市场也“爱莫能助”。然而, “假账”丑闻频频曝光, 会计信息质量令人堪忧。于是, 许多人寄希望于数字化来提升会计信息质量。

如前所述, 会计信息质量会影响整个社会的有效运转, 因此会计信息质量至关重要。尽管会计信息质量是一个“老生常谈”的话题, 但仍存在某些误解。笔者觉得还有必要讨论以下几个方面的问题。

(一) 会计信息质量的通俗表达: 不做假账

在商界, 产品或服务的质量由付钱的顾客说了算。那么, 作为“会计”的最终产品, 会计信息质量由谁说了算呢?理论上, 由图2显示的会计信息需求者(使用者)说了算。尽管不能排除不同会计信息需求者(使用者)可能绑定在一起, 形成利益链共同体, 但这些不同的会计信息需求者(使用者)的行为动机或利益诉求通常不同, 对会计信息质量的看法也可能不同。鉴于会计信息具有公共产品的属性, “众口难调”, 只能由会计信息的利益相关者“求同存异”“取最大公约数”, 并制定会计信息生成过程的规则(会计准则或财务报告概念框架)予以规范。

包括我国在内的世界各国的会计准则都以各种形式界定会计信息质量特征。以国际会计准则理事会(International Accounting Standards Board,IASB)于2018年修订(2020年1月1日生效)的《财务报告概念框架》(Conceptual Framework for Financial Reporting)为例, 会计信息质量特征可以分为基本质量特征(fundamental qualitative characteristics)与提升性质量特征(enhancing qualitative characteristics)?。其中, 会计信息的基本质量特征又包括相关性(relevance)与如实反映(faithful representation), 会计信息的提升性质量特征则包括可比性(comparability)、 可验证性(verifiability)、 及时性(timeliness)和可理解性(understandability)(中国会计准则委员会,2019)。

笔者认为, 会计职能决定会计信息质量。国际会计准则理事会制定的《财务报告概念框架》主要立足于资本市场和决策有用性界定会计信息质量, 可谓“面面俱到”, 但大有“将简单问题复杂化”之势, 超越了会计职能, 操作性相对较差。如果“化繁为简”“将复杂问题简单化”, 会计信息质量的通俗表达就是耳熟能详的“不做假账”。

会计职能决定会计信息质量, 不能超越会计职能讨论会计信息质量。基于如今“主流”的研究范式, 许多年轻学者几乎忽略了会计职能等会计学基础问题。会计职能是会计的内在功能, 回答“会计能做什么”的问题。会计职能是会计本质的体现。因此, 笔者认为, 超越会计职能评价会计信息质量显失公允。在利用金融市场数据的实证研究方法“登陆”中国会计学界之前, 会计职能问题曾经是中国会计学界的热点问题, 从“一职能说”(反映职能)、 “二职能说”(反映职能和控制或监督职能)到“三职能说”乃至“八职能说”, 各种观点可谓“精彩纷呈”?。葛家澍(1986)认为, “反映是会计的最基本职能或者最主要的作用。因为, 反映的过程就是会计把大量数据转换为财务信息的过程”。笔者认为, 除了“一职能说”(反映职能), “二职能说”乃至“八职能说”所提及的其他职能都超越了会计本质, 混淆了会计理论与会计实践之间的关系。有鉴于此, 笔者认为会计只有一个职能即反映职能(胡玉明,2021a)。这里的“反映职能”就是《财务报告概念框架》在“会计信息的基本质量特征”部分提及的“如实反映”。如果企业经理人能够坚守“不做假账”的底线, 会计信息也就大致达到“如实反映”的基本质量特征, 进而达到会计学专业语境下的“真实”。

(二) 历史性会计信息就没有相关性吗

即便企业经理人能够坚守“不做假账”的底线, 以财务报表为重要载体的会计信息“以会计特有语言”描述企业经济活动过程及其结果充其量只能说明企业“过去做得怎么样”, 并没有承诺企业“明天风采依旧”, 更不能承诺企业“明天会更好”(胡玉明,2003b)。毋庸置疑, 会计信息属于历史性信息。如此一来, 如何解决《财务报告概念框架》在“会计信息的基本质量特征”部分提及的“相关性”问题呢?

近年来, 相关实证研究表明, “会计信息相关性呈现快速下降的态势”(黄世忠,2018), “在全球范围内会计信息价值都在不断降低”“会计信息价值迷失”(李诗和王璟岚,2020)。当然, 也有不同的“声音”。会计信息的类别很多, 不同类别会计信息的相关性也不同。有些会计信息的相关性下降, 而有些会计信息的相关性上升。“整体来看, 会计信息的价值相关性并没有下降”(Barth等,2023)。无论会计信息的价值相关性下降还是上升, 都是基于上市公司和决策有用性的实证研究结论。问题在于会计主体除了上市公司, 还有非上市公司和政府及非营利组织。因此, 就会计信息质量而言, 众多研究文献得出的结论难免以偏概全?。

笔者认为, 基于会计本质的会计信息质量与基于资本市场的会计信息质量不同, 基于受托责任观的会计信息质量与基于决策有用观的会计信息质量也不同。如前所述, 现代企业的经营模式就是企业经理人“用他人的钱, 为他人赚更多的钱”。企业必须定期通过会计信息告诉“他人”, 截至某个时点或某个期间把“他人”的钱用在哪里, 把“他人”的钱用得怎么样。唯有历史性会计信息才能经得起时间的检验, 回答企业经理人“把‘他人的钱用在哪里、 把‘他人的钱用得怎么样”的问题。这就是历史成本会计模式虽然“四面楚歌”但其地位“依然岿然不动”的重要原因。就提供会计信息而言, 历史成本曾经是公允价值, 公允价值一旦入账就成为历史成本。因此, 基于受托责任观, 企业经理人需要借助历史性会计信息解除某个期间的受托责任并决定是否延续下一个期间的受托责任。就此而言, 历史性会计信息具有较强的相关性?。更为重要的是, 相对而言, 历史性会计信息具有可靠性?, 历史成本会计模式不可替代(汪一凡,1994)。“会计要求反映经济真实, 其中既包括历史真实, 也包含当前真实。我们肯定一切客观记录与报告, 也包括必要地反映客观的合理估计, 会计信息应当排斥的只是无根据的主观估计(包括离开市场定价的企业自己定价)。真实(true)不仅要求正确即如实反映(faithful representation), 而且要求不偏不倚(no bias)”(葛家澍,2011)。

笔者始终认为“会计”就是一个信息系统。任何信息系统都只能提供历史性信息, 会计信息系统也不例外。“隔行如隔山”, 但“隔行不隔理”。1996年诺贝尔文学奖获得者波兰诗人维斯瓦娃·希姆博尔斯卡(Wislawa Szymborska,2021)认为“未来”“寂静”和“乌有”等三个词最奇怪, 相关诗句为: 当我说出“未来”一词, 第一个音节便已成为过去; 当我說出“寂静”一词, 我就立即打破了这种寂静; 当我说出“乌有”一词, 我就在创造一种无中生有?。就会计信息的披露而言, 会计信息一旦披露就成为历史性会计信息。任何会计信息使用者所“触及”的会计信息自然都是历史性会计信息。

企业面临各种类型的决策。即使是作为“陈年老账”的历史性会计信息也并非与决策无关, 关键在于决策的类型。否定历史性会计信息的相关性或决策有用性的重要理由是“忽视了决策模型的多样性”(汪一凡,1994)。“所谓决策有用, 对所有使用者(决策者)并非一致”(葛家澍,2011)。不同类型的决策需要不同的会计信息。因此, 历史性会计信息并非“一无是处”, 也可能适合某些决策模型。

龚凯颂(2021)认为“会计”是一个“信息供应商”。笔者深以为然。这是对“会计”的另一种通俗表达。作为一个“统一”的“信息供应商”, 会计信息系统提供的会计信息难以“一一对应”地满足具体决策类型的决策需求, 但这并不意味着历史性会计信息就不能间接地满足决策需求。会计信息系统全过程、 全方位、 全样本地追踪企业的经济业务, 企业的所作所为都会留下“会计足迹”。企业的许多交易或事项虽然发生于过去, 却可能完成于未来, 即使已在过去完成, 也具有证实证伪的作用, 并有助于差异分析, 总结经验或教训, 进而可以“以史为鉴”。

如前所述, 尽管历史性会计信息没有承诺企业“明天风采依旧”, 也不能承诺企业“明天会更好”, 但并不意味着会计信息使用者不能借助历史性会计信息诊断企业“明天是否风采依旧”或“明天是否会更好”。历史性会计信息(例如, “钱用在哪里”即“企业在做什么”, 以及“用得怎么样”即“企业做得好坏”等信息)可以揭示企业价值创造动因, 进而判断企业能否持续创造价值。“鉴往知来”, 这难道不是历史性会计信息的相关性或决策有用性吗?

诚然, 基于会计规则, 会计信息没有涵盖许多重要的无形资源(基于新经济环境, 这种情境尤为普遍)?。由此, 许多上市公司的市值远远超过其账面价值。历史性会计信息备受诟病的重要原因之一就是上市公司的市值远远偏离其账面价值。由此, 有些研究文献断言会计信息会失去相关性。其实, 市值与账面价值是两把不同的标尺。基于会计学专业的语境, 企业赚钱不等于企业有钱, 企业有钱不等于企业值钱。上市公司的市值是一个财务学概念(并非会计学概念), 只不过是股票市场对上市公司的定价或估值, 体现了企业是否值钱以及值多少钱。因此, 上市公司的市值与账面价值偏离非常正常。当然, 上市公司的市值也是股票投资者对上市公司账面价值的解读。股票投资是认知的变现。由此同样可以说明, 历史性会计信息具有相关性或决策有用性。

(三) 会计信息质量: 专业性还是可读性

基于商业模式的创新和金融工具的广泛应用, 会计信息似乎越来越难以理解, 可理解性或可读性也随之下降。于是, 有些学者和机构希望提高会计信息的可读性或可理解性, 让芸芸众生都可以理解会计信息。笔者认为, 这种“希望”完全无视会计信息的专业性。

其实, 整个社会曾经极度鄙视会计学及其职业。1923年12月, 时任加州大学伯克利分校教授的哈特菲尔德(Henry Rand Hatfield,1924)在美国大学教师协会会议上作了题为《簿记的历史辩护》(An Historical Defense of Bookkeeping)的演讲: “我肯定所有我们在大学讲授会计课程的人, 都因为受到同事们不言而喻的轻视而感到羞辱, 他们轻蔑地把会计看成是一个闯入者、 一个先知者中的俗人、 一个贱民, 其出现有损于学术殿堂的圣洁”。哈特菲尔德当时说出的这样一些动人心弦的话, 意在指出: 会计学作为一个具有科学性的学科(scientific discipline), 在职业界内外都没有得到认可。这是由于这个学科的学术基础远未建立, 因而无法取得“可敬重性”(余绪缨,2007)。国内的境况也好不到哪去?。

毋庸置疑, 会计学如今已经成为一个专业学科。既然会计学是一个专业学科, 那么就得讲求专业精神, 其提供的会计信息应具有专业性。“无师自通”的是常识(不是专业知识), 会计信息则具有专业性。人生而平等, 但“术业有专攻”且能力不同。会计学的专业知识, 修习过会计学的“专业选手”都未必能够充分理解, 何况没有修习过会计学的“业余选手”呢?因此, “业余选手”不理解会计信息非常正常。“固定资产”这个会计信息非常简单, 但还是时常有不少“业余选手”质疑“汽车到处跑, 怎么会是固定资产呢”。诸如此类的例证还不少。如果“业余选手”理解不了会计信息, 完全可以学习或请教“专业选手”。会计准则是相关业务会计处理的规则, 也是提供会计信息的规则。因此, 不理解经济业务, 难以读懂相应的会计准则, 也就难以理解会计信息。许多人觉得难以理解(甚至大为抱怨)的金融工具会计准则就是其中一例。行文至此, 笔者不禁想起: 1982年9月6日, 中国科学院院士田昭武先生作为校长在厦门大学1982级新生入学大会上告诫全体新生, “如果有一个学术报告, 你听不懂, 而别人听得懂, 那就说明你的水平有待提升”。田昭武先生的告誡始终激励着笔者。

专业的事情还是交给专业人士做。具有专业性的会计信息是专门为具备专业知识、 理解经济业务且准备认真分析的“专业选手”准备的。有时, 即使是“专业选手”也需要寻求“更专业”的“专业选手”的加持, 才能完全理解会计信息及其背后的“故事”。有时, “鱼与熊掌”还真难以“兼得”。如果企业经理人为了强化会计信息的可读性或可理解性, 而舍去某些难以理解的会计信息, 由此可能产生误导, 那就得不偿失啦。因此, 企业经理人不能为了强化会计信息的可读性或可理解性而牺牲其专业性。专业毕竟就是专业!专业性会计信息终究要讲求专业。要是会计信息没有专业性, 世间也许就没有必要存在会计学这个专业学科及会计职业。

尽管国际会计准则理事会发布的《财务报告概念框架》将“可理解性”列为会计信息的提升性质量特征之一, 但也明确指出“如果信息并不相关或无法如实反映其意在反映的现象, 则提升质量特征无论是单独还是作为一个整体都不能使信息有用”(中国会计准则委员会,2019)。笔者反对一味强调会计信息的可读性或可理解性, 倡导在坚守会计信息专业性的前提下, 尽量提升会计信息的可读性或可理解性。当然, “专业选手”完全可以去做会计信息的通俗化解读或普及工作。

(四) 数字化能够提升会计信息质量吗

笔者认为, 就“会计”谈数字化似乎是一个伪命题。“会计”天生与数字打交道, 早已“万物皆数”?。不过, 本文还是用“数字化”这个热词。当然, “数字化”又催生“数字经济”。会计信息本身就是数字经济的一个重要组成部分。那么, 数字化能否提升会计信息质量?

数字化的背后必然是各种信息技术的普遍应用。因此, 在数字化时代, 海量数据和强大算法可能会改变会计信息系统的实现形式, 强化提供会计信息的及时性与获得会计信息的便捷性, 丰富会计信息的呈现方式。从技术层面看, 各种信息技术的普遍应用也确实可以做到“交易即记账、 记账即出表”或“输入即输出”的“实时性”, 极大地提升了“及时性” 。引入各种信息技术之后, 会计信息系统演化为电子数据处理系统(Electronic Data Proces-sing, EDP)即“数据输入—数据处理—数据输出”系统, 可以“戏称”为“IPO”(Input-Process-Output)系统。显然, 各种信息技术的普遍应用只是提高“数据处理—数据输出”的效率, 并没有解决“数据输入”隐含的各种问题, “基于各种利益, 企业经理人可能利用各种信息技术以其意愿呈现其想呈现的数据。因此, 从数据源头上的刻意造假并非技术问题, 而是道德问题”(胡玉明,2021b)。借用计算机界的“至理名言”: 垃圾进去, 垃圾出来(Garbage in, Garbage out, GIGO)。会计信息系统归根到底还是由人来控制(由人编制程序或算法来控制)。即便输入相同的数据, 只要修改程序或算法, 就可以得到不同的输出结果。笔者认为, “做假账”已经完全偏离会计本质(如实反映), 属于错误的会计工作或实践。值得注意的是, “输入即输出”固然及时, 但省略了会计循环的许多相互核对和相互牵制的内部控制节点(汪一凡,2007、2008), 可能导致“业财分离”, 加剧会计舞弊, 降低会计信息质量。

不过, 在数字化时代, 会计信息使用者可以便捷地获取丰富多彩的业务信息(非会计信息), 并以业务信息验证会计信息, 进而倒逼企业经理人抑制“做假账”的冲动, 也许有助于提高会计信息质量。例如, 顾客满意度较高, 销售收入也会较高, 反之亦然。会计信息使用者可以用“顾客满意度”这个业务信息验证“销售收入”这个会计信息。如果企业经理人知道会计信息使用者会用业务信息验证会计信息, 就没有必要费尽心机实施“盈余管理”(甚至铤而走险“做假账”), 进而从“盈余管理”转向“卓越管理”。更为重要的是, 如果企业经营得好, “天生丽质”“素颜已经靓丽”, 那么在“照相”(编制财务报表)之前, 自然不必化妆, 企业经理人“做假账”的可能性可能会降低, 会计信息质量也就随之提升。

更为重要的是, 在数字化时代, 信息类型多元化, 会计信息不再是唯一的信息类型, 其他类型的信息同样重要, 甚至更为重要。大约从2004年开始, 笔者就一直强调, 债权人不宜只关注债务人的长短期偿债能力信息如流动(速动)比率、 负债比率和利息保障倍数等来源于财务报表的财务指标, 应该更为关注债务人的“三品”即高管人品、 产品和抵押品。如果债务人的高管人品较差, 即使现金流量充裕, 也可能拖欠到期债务, 故意不按时还款, 甚至“赖账”。相反, 如果债务人的高管人品很好, 即使暂时资金周转困难, 也会千方百计去筹款(而且高管人品很好可以强化其筹款能力), “借新债还旧债”, 依然会按时还款。这就是中国人常说的“有借有还, 再借不难”。退一万步说, 即使债务人的高管人品较差, 但其产品具有非常强的市场竞争力, 市场前景非常乐观, 可以创造出充裕的现金流量, 所以依然可以按时还款。当然, 如果债务人的高管人品或产品都有问题, 那么就只能依靠财务报表列示的抵押品。显然, 抵押品需要与财务报表直接相关。但债务人的高管人品或产品才是最好的抵押品。这样的例证不胜枚举。基于利益驱动, 关注什么, 就操纵什么, 甚至就造假什么。原本会计信息背后隐藏着巨大利益, 会计信息是“做假账”的“主战场”。因此, 在数字化时代, 会计信息不再“一枝独秀”, 会计信息的重要性下降, “做假账”的各种利益随之减少。“无利不起早”,说不定由此提升了会计信息质量。

如今, 人工智能(AI)席卷而来。也许, 人工智能本身不会“做假账”, 但会计人员却会“做假账”(有人据此戏言: 社会存在“做假账”的需求, 不会“做假账”的人工智能替代不了会“做假账”的会计人员)。各种技术(自然包括信息技术)可能造福人类, 也可能祸害人类 。技术向善还是向恶, 取决于应用技术的人。人性是评估会计信息质量的起点。人工智能无法解决人性问题, 但可能“激发”人性的弱点。因此, 评估会计信息质量需要考虑会计人员的“诚信”问题 。

会计人员的职业道德至关重要。在数字化时代, 数字资源可能成为企业重要的无形财富。与“偷盗”有形资产相比, “盜窃”无形的数字资源显得更为隐蔽和便捷。尽管会计信息系统存在各种缺陷, 但依然是企业最为完备的数字系统。会计人员也因此而掌握着企业的绝大部分数字资源。在数字化时代, 会计人员必须具备更高的职业道德水准(胡玉明,2022)。

早在1927年, 潘序伦先生就用“立信”概括了会计人员的职业道德规范 。但问题在于: 会计信息背后隐藏着各种利益, 潘序伦先生已经确定了“信”的标准, 会计人员如何“立”这个“信”呢?如果会计人员能够坚守“诚信”, 就可以确保会计信息能够最大限度地达到“如实反映”经济真实的境界。但笔者对此并不乐观。

回到本文的主题: 数字化时代的会计信息质量就一定能提高吗?未必!改变未必就是改善!笔者希望会计人员除了借方和贷方, 还要有诗和远方!

【 注 释 】

① 会计界流传一句耳熟能详的“至理名言”:“会计是一种商业语言”。笔者认为,这句“至理名言”值得商榷。在中文语境里,“会计”是一个多义词。通常,“会计”指会计职业(工作)或从事会计职业(工作)的会计人员(会计实践或实务工作者),“会计学”指会计学科(会计理论)。当然,与“专业选手”的“庙堂”话语体系不同,“业余选手”的“江湖”话语体系也没有那么严谨,“会计”可能指“会计职业”“会计工作”或“会计实践”(事),也可能指“会计人员”(人),甚至可能指“会计学”(学科)。如此一来,“会计”指代什么,读(听)者就需要根据具体的语境加以判断。但无论“会计”指什么,“会计是一种商业语言”这样的表述都有问题:第一,“会计”是一门学科或一种工作(职业或人员),不能与“商业语言”相对应。第二,“会计”包括营利性组织的会计与政府及非营利性组织的会计,“商业语言”未必适合政府及非营利性组织。但是,无论是营利性组织还是政府及非营利性组织,都需要管理沟通。由此,笔者采用“会计信息是一种管理沟通的语言”这样的表述。不过在商界,“会计信息是一种商业语言”。

② 2023年10月28日,广州大学管理学院胡志勇教授主办“会计信息质量与资本市场研讨会暨会计审计质量蓝皮书发布会”。笔者应胡志勇教授的邀请在会上作了题为“数字化时代的会计信息质量”的主题报告。根据当时的演示文稿(PPT),笔者花了一些时间,阅读了一些材料,做了较为全面的补充,最终形成了本文。基于会议的主题,本文的“会计信息”主要指企业财务会计信息。相应地,本文的“会计信息质量”主要指财务会计信息质量。

③ 其实,利润只是盈利能力的一个“替代变量”。如何衡量盈利能力是一个值得进一步研究的问题。当然,“庙堂”话语体系的利润与“江湖”话语体系的利润不是一回事。尽管“现金为王”的呼声很高,但普天之下,莫不存在“利润至上”的现象。

④ 近年来,笔者一直倡导必须跳出传统的“就会计论会计”的思维桎梏,强调以社会学、经济学、管理学、行为科学与法学的理念洞察会计学,以会计学的思维感悟社会学、经济学、管理学、行为科学与法学,希望有朝一日能够达到“横看成岭侧成峰,远近高低各不同”,进而“融会贯通”之境界。

⑤ 其实,以纽约市立大学汀克(Tony Tinker)为代表的激进或批判学派(Radical or Critical Accounting)注意到会计信息会影响资源配置、财富分配和社会选择,从而影响社会利益集团之间的利益分配,而主流会计学派对此视而不见(于增彪,2023)。2001年,美国“9·11”事件之后,在华尔街流传过这样一句话:“本·拉登(Bin Laden)没有摧毁美国的经济,安然公司(Enron)和世通公司(WorldCom)的会计丑闻却阻滞了美国经济。”由此可以说明,高质量会计信息至关重要。

⑥ 如果“货币资金”包括外币,也难以达到芸芸众生所认知的“真实”境界。

⑦ 笔者一直认为, 企业的财务报表就像婚姻介绍所里的相片。相片不能反映人的全部,企业的财务报表也不能反映企业经济活动的全部。笔者曾经在《会计随想财务报表讲述有形资产过去的故事》(胡玉明,2003b)和《“相片”的质量不全决定于“摄影师”》(胡玉明,2009)中从不同角度阐述了这个问题。

⑧ “知彼知己,百战不殆”。员工是会计信息的需求者。会计信息可能会影响员工择业。有兴趣的读者可以阅读Choi等(2023)和DeHaan等(2023)的研究。显然,会计信息不仅引导财务资源合理流动,也引导人力资源合理流动。单独的人力资源不能创造价值,单独的财务资源也不能创造价值,财务资源与人力资源相结合,才有可能(但并不必然)创造价值。在国外,许多大学毕业生(潜在员工)求职前会先阅读目标企业(求职企业)的财务报表,了解目标企业的基本情况,进而既可以从容应对面试,也可以借此判断目标企业是否适合自己。此外,就上市公司而言,董事会下属的审计委员会是确保会计信息质量的第三道防线。

⑨ 2001年5月25 ~ 27日,笔者参加了一个“中国财务与会计国际研讨会”,参会者包括学界、业界和监管机构等多方人士。一位即将退休的央企总会计师在完成其主题发言之后,情绪有些激动地问参会者:“你们谁需要‘真实的会计信息?”在座听众没有人回答。他边走下讲台边自言自语地说:“也许,会计人员需要‘真实的会计信息。”如今,二十几年过去,笔者依然没有忘记他的质问,也不断思考他的质问。是啊!“做假账”,会计人员的责任最大,但可能获得的利益最小,甚至几乎没有利益。设身处地想想,有多少会计人员能够抗拒各种压力。

⑩ 笔者时常听(看)到“做假账有害”的言论。企业经理人的“双重”身份意味着“做假账”未必就“害人害己”(企业经理人不可能“做假账”害自己),但可能“损人利己”。这是“假账”难以根除的重要原因。因此,旁观者未必就清,当局者也未必就迷。“会计”有些像魔术,魔术师在变魔术时,不可能“无中生有”。同理,会计师在做“会计”时也不能“无中生有”!

11 随着时光的流逝,许多人也许已经淡忘二十多年前的情境,然而令人不禁“一声叹息”的是,红光实业的案例所描述的“基本内核”却依然适合当下的情境。笔者始终认为,案例的关键在于经典,而不在于时尚。

12 《财务报告概念框架》用“财务信息”(financial information)取代“会计信息”(accounting information)。

13 除去“一职能说”和“二职能说”,其他“职能说”所涉及的职能“五花八门”。有关“会计职能”的争鸣“盛况”可以参阅葛家澍和吴水澎主编的《建国以来会计基本理论文章摘编》(天津人民出版社,1983年)、《会计基本理论问题探索》(立信会计图书用品社,1991年),或中国会计学会编的《中国会计研究文献摘编(1979-1999):会计基础理论卷》(东北财经大学出版社,2002年)。

14 笔者认为,备受瞩目的《会计的没落与复兴》(巴鲁克·列夫和谷丰,2018)一书就是“以偏概全”的一个例证。决策总是面向未来的。历史性会计信息与决策的相关性自然弱些。“买股票就是买上市公司的未来”。其实,基于金融市场公共数据的实证研究方法成为会计研究的主流方法之后,几乎所有会计学研究文献(尤其是发表在所谓“权威期刊”的研究文献)都侧重研究上市公司的会计问题。难道非上市公司和政府及非营利组织的会计问题就不重要或不值得研究吗?中国会计理论研究越来越边缘化,越来越偏离会计学的核心主题,甚至以“众所不知”的语言讲述“众所周知”的道理或常识。笔者并不反对或排斥实证会计研究方法,只是不喜欢“无病呻吟”的实证会计研究论文。

15 况且,受托责任的解除或延续本身就是一种决策。投融资决策本身就是一种受托责任。此外,税务机关需要依据历史性会计信息征税,企业也需要依据历史性会计信息分配经营成果。

16 其实,许多会计信息无法验证。例如,“八项计提”“折旧”“成本计算与费用分配”等会计信息根本无法验证。

17 这首诗的题目是“三个最奇怪的词”(The Three Oddest Words)。其原文为“When I pronounce the word Future,the first syllable already belongs to the past. When I pronounce the word Silence,I destroy it. When I pronounce the word Nothing,I make something no non-being can hold”。這首诗存在各种中文翻译版本。厦门大学管理学院原院长沈艺峰在“厦门大学EMBA读书会”上将这首诗翻译为“未来,一旦说出即成过去;寂静,一旦说出即为打破;无,一旦说出即无中生有”。在本文修改期间,笔者的好友、同门师弟沈艺峰于2024年1月2日不幸因病去世。笔者谨以此缅怀沈艺峰。

18 尽管会计信息包含无形资产信息,但基于新经济环境,许多无形资源并未得到体现。因此,总体而言,财务报表还是讲述企业有形资产过去的故事。但“过去的故事”也可用以洞察未来。“是金子总会发光”。如果企业拥有的无形资源真正有价值(例如盈利能力特别强),则终究会体现在企业的财务报表上。

19 在中国,各种文学影视作品都将“会计”演绎为“穿着长衫、戴着眼睛、夹着算盘、套着袖套”,替人家记账、算账的“账房先生”。笔者是厦门大学1982级金融学专业本科生。当年,芸芸众生都认为:“生产队会计,不用读什么书也可以干。会计还需要读大学吗?”似乎只要识点字就能干“会计”。1993年7月1日,为了与国际惯例接轨,中国的“账房先生”开始实施《企业会计准则》。笔者也蹭了一回“热点”,受厦门市财政局的委托给会计人员讲授《企业会计准则》。当培训班的班主任向全体学员介绍笔者是厦门大学会计学系博士研究生的时候,话音刚落,一位资深会计人员马上接话说:“开玩笑吧!会计还需要博士?”当年,笔者年轻气盛,非常不客气地说,“您的年龄比我父亲还大。您坐在这里准备听我上课,雄辩地说明会计需要博士。我也是刚刚看到《企业会计准则》,但我知道会计准则的来龙去脉,我就可以讲给您听。也许,这就是会计需要博士的原因(年份已久,我们的对话大意如此)”。当时的场面有点尴尬。

20 大约公元前540年,以古希腊哲学家、数学家毕达哥拉斯(Pythagoras)为代表的“毕达哥拉斯学派”提出“万物皆数”(All is number)的观点。

21许多软件公司宣称的“交易即记账、记账即出表”或“输入即输出”固然值得称道,但其成本与必要性(效益)却不容忽视。小型企业有必要耗费巨资引入如此“先进”的会计信息系统来实现“交易即记账、记账即出表”吗?其实,许多企业(包括上市公司)未必需要达到“输入即输出”的境界。例如,中国证监会允许上市公司在4月30日前公布上年度的年报。2020年,上海和深圳证券交易所甚至允许上市公司在6月30日之前公布上年度(2019年)的年报。这说明也未必需要上市公司那么“及时”地提供会计信息。况且,如前所述,再“及时”披露的会计信息,一旦披露即转化为历史性会计信息。

22 《科技日报》2024年1月18日第5版发表了《AI代写论文现象如何科学治理》(实习记者:吴叶凡,本报记者:付丽丽)一文。笔者以为这篇文章“无病呻吟”。一篇没有新意的论文,无论是AI写的还是人写的,都是垃圾,何必在乎这篇文章是谁写的呢?专业人士应该有判断能力,大可不必夸大AI的功效。除非想应付什么事情(如形式主义的总结或报告),否则,AI或ChatGPT没有什么意义。一个想表达自己想法或思想的人,何须AI或ChatGPT呢?

23 在给会计硕士(MPAcc)和审计硕士(MAud)讲授“财务报表分析”课程时,笔者始终强调:作为会计信息的重要载体,财务报表就像一本“故事书”。这本“故事书”的作者就是企业经理人。企业经理人用心经营企业,财务报表这本“故事书”才有可能“写”得精彩。知其然,更要知其所以然。要评估会计信息质量、分析财务报表,首先必须了解企业经理人的品行。独立董事的风险就取决于企业高管的品行。

24 潘序伦先生的“立信”具体指“信以立志,信以守身,信以处事,信以待人,毋忘立信,当必有成”。潘序伦先生认为,立信,乃会计之本,没有信用,也就没有会计。

【 主 要 参 考 文 献 】

巴鲁克·列夫,谷丰著.方军雄译.会计的没落与复兴[M].北京:北京大学出版社,2018.

葛家澍,黄世忠.反映经济真实是会计的基本职能——学习《会计法》的一点体会[ J].会计研究,1999(12):2 ~ 7.

葛家澍.反映企业的经济真实:会计信息的基本要求——国际金融危机的启示[ J].厦门大学学报(哲学社会科学版),2011(1):16 ~ 21.

葛家澍.会计的基本概念[M].北京:经济科学出版社,1986.

龚凯颂.管理会计与财务会计:同源分流论[ J].新会计,2021(4):4 ~ 8.

何国尧,胡玉明.企业财务报表的经济学思考[ J].财会月刊,2004(19):23 ~ 24.

胡玉明.试论现代公司制度、金融市场与企业理财和会计的共生性[ J].会计研究,1996(4):36 ~ 38.

胡玉明.财务会计“陷进”[ J].中国注册会计师,2003a(1):60 ~ 61.

胡玉明.会计随想——财务报表讲述有形资产过去的故事[ J].中国注册会计师,2003b(2):62 ~ 63.

胡玉明.关于会计理论研究方法、研究视野和立足点的思考[ J].广东财会,2005(5):7 ~ 11.

胡玉明.股票期权激励之路依然任重道远[ J].财务与会计,2006(20):1.

胡玉明.财务报表分析[M].大连:东北财经大学出版社,2008.

胡玉明.“相片”的质量不全决定于“摄影师”[ J].财务与会计,2009(16):1.

胡玉明.会计学(第3版)[M].北京:中国人民大学出版社,2020.

胡玉明.再论管理会计与财务会计的“同源合流”[ J].新会计,2021a(12):4 ~ 11.

胡玉明.管理会计的本质与边界[ J].财会月刊,2021b(19):16 ~ 24.

胡玉明.数字化时代的业财融合与大学会计教育[N].中国社会科学报,2022-03-24.

胡志勇等.中国证券市场会计信息质量报告[M].北京:中国财政经济出版社,2023.

黄世忠.旧标尺衡量不了新经济——论会计信息相关性的恶化与救赎[ J].当代会计評论,2018(4):1 ~ 23.

李诗,王璟岚.会计信息价值的迷失[ J].财会月刊,2020(15):155 ~ 160.

刘峰.制度安排与会计信息质量——红光实业的案例分析[ J].会计研究,2001(7):7~15+65.

汪一凡.历史成本会计模式不可替代[ J].中国经济问题,1994(5):61 ~ 64.

汪一凡.ERP的致命通病:将会计边缘化[ J].财务与会计,2007(22):51 ~ 52.

汪一凡.为什么不该取消会计的库存明细账[ J].财务与会计,2008(6):52 ~ 54.

维斯瓦娃·希姆博尔斯卡著.林洪亮译.在喧嚣和寂静之间[M].上海:东方出版中心,2021.

余绪缨.管理会计学科建设的方向及其相关理论的新认识[ J].财会通讯(综合版),2007(2):6 ~ 8.

于增彪.管理会计的传承与发展[ J].财务研究,2023(2):3 ~ 16.

中国会计准则委员会.财务报告概念框架(汉英对照)[M].北京:中国财政经济出版社,2019.

Barth M. E., Li K., McClure C. G.. Evolution in Value Relevance of Accounting Information[ J]. The Accounting Review,2023(1):1 ~ 28.

Bong-Geun Choi,Jung Ho Choi,Sara Malik. Not Just for Investors:The Role of Earnings Announcements in Guiding Job Seekers[ J]. Journal of Accoun-ting and Economics,2023(1):1 ~ 23.

Coase R. H.. Accounting and the Theory of the Firm[ J]. Journal of Accounting and Economics,1990(1-3):3 ~ 13.

Ed DeHaan, Nan Li, Frank S. Zhou. Financial Reporting and Employ Job Search[ J]. Journal of Accounting Research,2023(2):571 ~ 617.

Henry Rand Hatfield. An Historical Defense of Bookkeeping[ J]. Journal of Accountancy,1924(4):241 ~ 253.

Jensen M. C.,Meckling W. H.. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[ J]. Journal of Financial Economics,1976(4):305 ~ 360.

(责任编辑·校对: 罗萍 陈晶)

【作者单位】暨南大学管理学院, 广州 510632