制造企业高质量发展路径探究

2024-04-08甄美荣刘蕊

甄美荣 刘蕊

DOI:10.19641/j.cnki.42-1290/f.2024.05.017

【摘要】制造企业长期持续的高质量发展是实现中国速度向中国质量、 制造大国向制造强国转变的关键。制造企业高质量发展是一个动态的复杂过程, 本文基于TOE理论框架, 以109家上市制造業企业为研究样本, 结合必要条件分析(NCA)和动态定性比较分析(QCA)方法, 从组态视角探索影响制造企业高质量发展的多重因素之间的动态联动效应。研究发现: 制造企业长期高质量发展是技术、 组织和环境维度三者动态联动的结果, 任何单一因素都不是制造企业高质量发展的必要条件; 制造企业长期高质量发展呈现多样化的路径, 表现为技术创新引领型、 数字化牵引型、 行业竞争下数字化驱动型和行业竞争下制造能力推动型; 研发投入和运营能力是制造企业实现高质量发展的必要核心条件。

【关键词】制造企业;高质量发展;TOE理论;NCA;动态QCA

【中图分类号】 F273.1 【文献标识码】A 【文章编号】1004-0994(2024)05-0123-6

一、 引言

党的二十大报告指出, 要坚持以推动高质量发展为主题, 把发展经济的着力点放在实体经济上, 加快建设制造强国、 质量强国、 数字中国。制造企业是实体经济的主体, 是我国高质量发展的关键环节。当前, 我国制造企业与美国、 德国等制造强国相比总体上还有明显差距, 被制约在全球产业链的中低端(张倩男和苏莹童,2023), “大而不强, 质量不高”的问题比较严重。因此, 如何推动制造企业实现高质量发展成为我国实体经济高质量发展亟待解决的一个重要问题。

目前, 学术界主要从单一视角切入分析影响制造企业高质量发展的内部和外部因素, 其中内部因素有技术创新(张少峰等,2023)、 数字化转型(Sun和Fang,2023)等, 外部因素有营商环境(张乃丽和马荣国,2023)、 政府补贴(陈昭和刘映曼,2019)等。也有学者指出, 制造企业高质量发展是一个系统性、 多维性概念(Wang等,2022), 需要技术进步、 能力增强、 要素配置效率提升等多方面联合发力, 同时也需要政府支持来优化营商环境, 以便进行多个变量参与的交互效应分析。制造企业高质量发展是技术进步、 组织运行和外部环境三者长期协同作用的累积结果, 以往相关文献已提供丰富的理论参考, 但仍然存在以下不足: 首先, 忽略了技术进步、 组织运行和外部环境三方面多因素的联合互动; 其次, 没有顾及多因素联合作用的长期动态性, 忽略了制造企业高质量发展的持续累积性; 最后, 对形成制造企业长期高质量发展可能的动态组合路径缺少深入研究。鉴于此, 本文基于TOE框架(Technology-Organization-Environment Framework), 从技术、 组织和环境维度表征影响制造企业高质量发展的因素, 采用动态QCA方法, 将时间要素纳入QCA中, 分析时间变化对变量变化程度和方向的影响, 进而探究技术、 组织和环境三维框架下多因素并发形成高质量发展的“动态联动效应”和组合路径。

本研究的边际贡献在于: 第一, 采用动态QCA方法分析多因素动态组合对制造企业高质量发展的影响, 一方面相对于已有单一视角的研究, 系统地探明了制造企业高质量发展的各种组合路径, 另一方面相对于传统的静态QCA方法, 更清晰地表明了各因素组合的动态性与持续性。第二, 探明了持续的研发投入和高水平的运营能力是制造企业长期高质量发展的二阶组态前因要素, 是高质量发展的必要核心条件和共性条件。本文的研究结论可为制造企业高质量发展提供理论依据和实践指导。

二、 文献综述

1. 制造企业高质量发展。制造企业高质量发展是指以高效率和高层次为目标, 通过整合内外部资源和技术增强制造能力、 创新能力等核心竞争力, 向用户提供高品质产品, 满足不同需求, 以实现高水平的经济和社会价值创造的过程。目前, 关于制造企业高质量发展的影响因素主要从内外两方面展开, 其中: 内部影响因素指企业内部要素和内部运行机制, 如技术创新可通过提高组织韧性来促进制造企业高质量发展(张少峰等,2023), 数字化转型可通过提高企业社会责任履行水平来促进企业高质量发展(Sun和Fang,2023); 外部影响因素指企业所处的外部环境, 主要包括政策环境和市场环境, 如良好的营商环境可以通过减少企业非生产性支出、 激励企业创新等方式推动制造企业高质量发展(张乃丽和马荣国,2023), 政府补贴可通过激励企业创新进而对企业发展质量产生正向影响(Wang等,2022)。

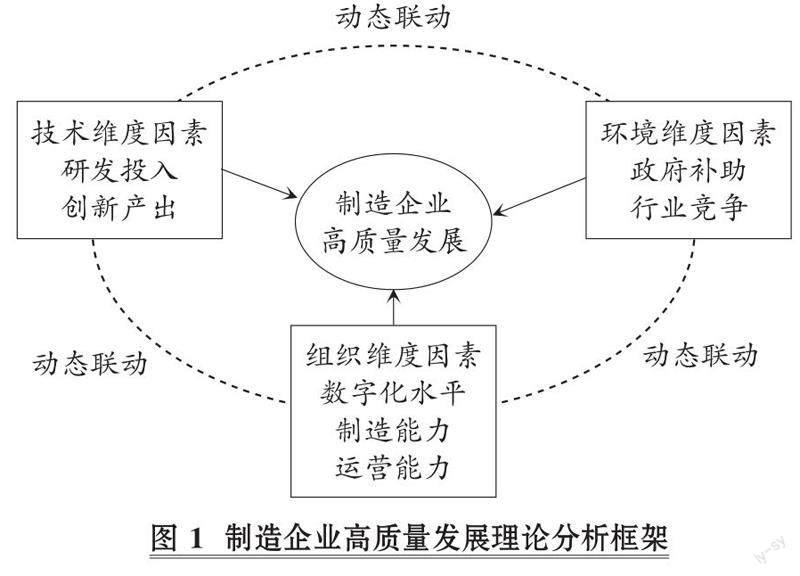

上述影响因素也可以概括为促进制造企业高质量发展的技术创新因素、 组织因素以及外部环境因素, 制造企业高质量发展的本质特征是这三类因素的联合发力与长期积累, 因此本文从“技术(T)—组织(O)—环境(E)”三重条件出发, 构建影响制造企业高质量发展的分析框架。

2. TOE理论框架。TOE理论框架认为, 企业采纳创新技术的影响因素可以从技术、 组织和环境三个维度进行探索(Tornatzky等,1990)。该框架被广泛用于企业经济等领域, 具有良好的适应性和可拓展性, 为研究制造企业高质量发展提供了有效的理论支撑。

(1) 技术维度因素与制造企业高质量发展。技术维度围绕技术创新展开, 技术创新作为制造企业的核心, 在为企业注入活力的同时带来了竞争优势, 可提高企业经营效率, 推动企业经济增长, 显著促进制造企业高质量发展(张少峰等,2023)。技术创新是一个从投入到产出的动态过程。一方面, 持续的研发投入能为技术创新提供资金支持, 促进企业技术进步, 降低运营成本和交易费用, 进而促进企业高质量发展; 另一方面, 创新产出作为技术创新成果的体现, 可促进生产工艺和产品的改造升级, 减少生产成本及满足消费者差异化、 多样化需求, 进而实现企业高质量发展。因此, 本文认为研发投入和创新产出是技术维度制造企业高质量发展的重要前因要素。

(2) 组织维度因素与制造企业高质量发展。组织维度围绕资源整合展开, 强调资源从采集到利用的动态过程。数字技术能提升资源采集与利用水平, 对企业组织管理、 生产经营和技术创新全方位赋能, 为企业智能制造、 智能管理等创造条件, 通过推动技术创新、 完善公司治理等方式促进制造企业高质量发展(张良和彭子峰,2023)。制造企业的制造能力是生产技术和设备等方面的集中体现, 是制造企业的核心竞争能力, 可以通过提升生产效率和增强产品质量来提高市场占有率和品牌竞争力, 从而促进制造企业高质量发展。运营能力是企业管理和运营研发、 制造等业务活动的能力, 体现了企业运营管理过程的有效性, 能够用来评估企业的发展潜能和营运状况, 对制造企业长期高质量发展具有重要意义。因此, 本文认为数字化水平、 制造能力和运营能力是组织维度制造企业高质量发展的重要前因要素。

(3) 环境维度因素与制造企业高质量发展。外部环境主要包括政策和市场环境。政府通过发布政策以释放积极信号、 给予补贴等形式为企业发展提供支持, 缓解企业融资约束、 促进企业技术创新和提升企业绩效, 推进制造企业实现高质量发展。制造企业所处行业的竞争压力会对其高质量发展产生显著的影响, 行业竞争强度越大, 行业内产品的同质化程度越高, 企业所提供产品的可替代程度就越高。为获取消费者青睐, 制造企业不得不通过提供差异化产品和服务来与竞争对手进行区别, 促进企业为获取更大的未来收益而不断提升自身价值, 进而推进制造企业高质量发展(Coreynen等,2020)。因此, 本文认为政府补助和行业竞争是环境维度制造企业高质量发展的重要前因要素。

综上所述, 本文构建了制造企业高质量发展理论分析框架, 见图1。

三、 研究设计

1. 研究方法。QCA是对集合关系进行分析的方法。考虑到制造企业高质量发展是多因素共同作用的结果, 且具有动态性、 长期性和累积性的特点, 而基于静态组态视角的传统QCA缺乏对时间累积性的考虑, 因此本文采用杜运周等(2021)提出的动态QCA方法。NCA是专门分析必要关系的方法, 能够分析前因条件在什么程度时达到结果的必要条件, 将NCA与QCA方法结合使用价值更大。因此, 本文基于以下步骤探讨制造企业高质量发展的组态路径: 第一, 先用NCA方法检验前因条件是否是实现制造企业高质量发展的必要条件, 并用QCA方法检验必要条件分析结果的稳健性。第二, 从组态视角出发, 用动态QCA方法探索技术、 组织和环境三维度前因条件影响制造企业高质量发展的复杂因果机制。

2. 数据来源。本文以沪深A股上市制造企业为研究对象, 收集2017 ~ 2022年的数据, 数据来源于国家知识产权局、 国泰安數据库和上市企业官方网站的年报。另外, 剔除了如下样本: 缺失关键数据的样本; ST或者?ST企业样本; 上市年限小于6的样本。最终, 得到109家制造企业连续6年数据, 共654组观测值。

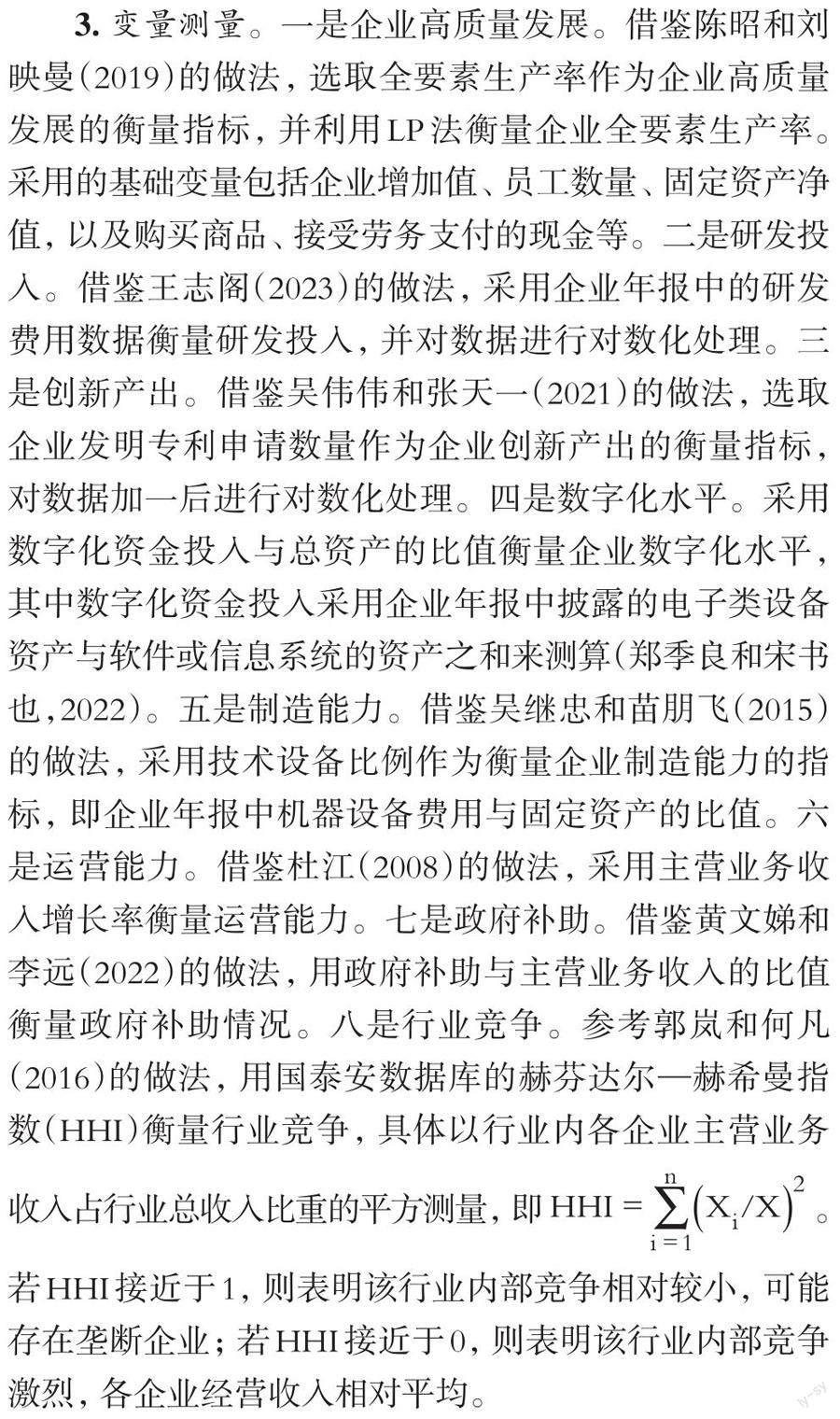

4. 变量校准。变量校准指将原始数据转换为不同的集合隶属分数。本文采用直接校准法将前因条件和结果变量校准为模糊集, 借鉴杜运周和贾良定(2017)的锚点设置标准, 各变量采用描述性统计的0.95、 0.5和0.05分位点作为其完全隶属、 交叉隶属以及完全不隶属的校准锚点, 并将恰好为0.5的隶属度替换为0.501。各变量的校准和描述性统计结果见表1。

四、 实证分析

1. 必要条件分析。NCA方法中必要条件需达到两个要求: 效应量(d)>0.1, 且P值显著(P<0.05)。表2为必要条件分析结果, 包含CR和CE两种估计方法获得的效应量、 P值等。结果显示, 每个前因条件的效应量(d)都小于0.1, P值也不显著, 说明单个前因条件均不构成企业高质量发展的必要条件。

本文进一步通过QCA方法检验必要条件分析结果的稳健性。如表3所示, 每个前因条件对高/非高质量发展的一致性水平均低于0.9, 与NCA方法产生的结果一致, 即单个前因条件均不构成企业高/非高质量发展的必要条件。

2. 组态分析。本文运用QCA 4.0软件分析了形成高质量发展和非高质量发展的前因组态。参照已有研究, 设置案例频数阈值为2, 原始一致性阈值为0.8, PRI一致性阈值为0.6, 得到复杂解、 简约解和中间解, 通过中间解和简约解的嵌套关系对比识别核心条件和边缘条件。核心条件为同时出现在简约解和中间解的前因条件, 边缘条件为只出现在中间解的前因条件(Fiss,2011)。组态结果见表4。

(1) 制造企业高质量发展的组态分析。数据分析结果表明, 制造企业高质量发展的组态有四个(H1、H2、H3、H4), 单个解和总体解的一致性水平都高于最低可接受标准0.75。总体一致性为0.892, 总体覆盖度达到0.469, 表明这四种条件组态路径覆盖了样本企业的46.9%。

横向对比四个组态可以发现, 每个组态中研发投入和运营能力均为核心条件, 这构成了二阶等价组态, 说明长期的研发投入和持续的运营能力是形成制造企业高质量发展的关键核心要素。这主要是因为: 在技术层面, 长期充足的研发资金投入能为企业创新活动提供经费基础, 降低自主研发的成本和风险, 推动新产品、 新技术的开发和应用, 提升企业的产品质量和品牌价值, 提高企业产品或服务的差异性和竞争力, 从而促进企业高质量发展; 在组织层面, 持续高水平的运营能力说明企业经营管理情况良好, 具有较强的可持续性和发展潜力, 企业可以通过高水平的运营管理能力提高企业的运营效率和质量、 提升企业的市场竞争力, 从而保证长期高质量发展。在这两个必要的核心条件之下, 组态路径表现为:

第一, 技术创新引领型。组态H1中H1a和H1b两条路径的核心条件相同, 即在高研发投入和高运营能力条件下, 以持续的高创新产出实现长期高质量发展, 制造能力作为组态核心条件缺失并不会制约企业的高质量发展。该组态路径表明, 企业以技术创新为核心, 更注重研发多元化、 差异化的产品, 逐渐丰富产品线, 本文将其定义为技术创新引领型高质量发展路径。虽然H1a和H1b的其他条件不尽相同, H1a存在政府补助核心条件缺失, H1b存在行业竞争核心条件缺失与数字化水平边缘条件缺失, 但在持续高研发投入与高运营能力下, 新产品和新技术不断迭代更新, 企业依然能实现长期高质量发展。这主要是因为: 在技术层面, 持续的研发投入和创新产出为制造企业创造出更多具有排他性、 独特性的新技术和新产品, 不断突破关键核心技术, 提升企业的核心竞争力; 在组织层面, 高水平的运营能力体现了企业优质的运营管理、 财务状况等, 能为技术创新提供运营管理保障。

组态H1的典型制造企业为杭州老板电器股份有限公司。该公司主要从事厨房电器产品的研发、 生产和销售, 其核心竞争力为持续的技术创新能力和全面高效的运营能力。一方面, 公司近5年的研发投入持续增长, 年均增长率约为11%, 截至2022年共累计授权3000余项专利, 涵盖厨房生态各大品类, 用精湛科技打造企业竞争优势; 另一方面, 公司采用行业内唯一的代理制营销模式, 通过强有力的管控、 股权激励与事业合伙人制度, 形成全面高效、 反应迅速的营销体系, 并一直深化精细运营, 坚持高质量发展, 获得“全国百佳质量检验诚信标杆”称号。

第二, 数字化牵引型。组态H2是在高研发投入和高运营能力条件下, 以高水平数字技术应用形成的高质量发展路径。在该条路径中, 企业为了提高效率、 创新业务模式, 以数字化转型为牵引, 利用物联网等数字技术对传统业务模式进行改造和升级, 通过持续的数字化转型拉动企业长期高质量发展, 制造能力和政府补贴作为组态核心缺失条件, 并不会成为企业高质量发展的瓶颈, 故将组态H2定义为数字化牵引型高质量发展路径。该组态能够促进企业持续高质量发展的原因主要在于: 在技术层面, 稳定的研发投入能保证自身技术与产品的先进性; 在组织层面, 数字技术能够降低企业获取信息的成本, 优化企业人才、 资源等要素投入结构, 进而提高企业的经济效益, 同时数字系统能改变企业原本的管理模式和治理方式, 将企业治理边界从线下拓展到线上, 串联研发、 生产等环节, 提高了决策效率和运营有效性, 也就是说持续的数字化投入带来了高水平的运营能力, 并和研发投入联动形成持续高质量发展。

组态H2的典型制造企业为天地科技股份有限公司。该公司主要从事智能化煤机装备、 煤炭等产品的生产与销售业务, 坚持高质量地完成各项目标任务。其高质量发展的主要表现有: 一是坚持科技自立自强, 持续加大研发力度, 其2022年的研发费用高达17.63亿元, 同比增加18.44%, 着力打造创新型装备制造企业; 二是加速推进数字化转型, 以“装备制造向智能服务转型, 产业发展向数字经济转型”为目标, 大力推进煤矿智能化建设; 三是持续提升运营效能, 在数字技术的支持下, 挖掘有效的线上营销力量, 建立煤科e购电商平台, 推动线上一体化销售和产品宣传, 形成传统煤炭行业中以科技和数字化为基础的新兴高质量发展企业。

第三, 行业竞争下数字化驱动型。组态H3指在持续高研发投入和高运营能力条件下, 以及激烈的行业競争情境中, 以数字化转型推动企业长期高质量发展。该组态表明, 在面对竞争压力时, 企业为了获取竞争优势, 选择持续投入研发和数字化建设, 并将数字化转型作为推动力, 驱动运营能力提升, 以此实现高质量发展, 故将组态H3定义为行业竞争下数字化驱动型高质量发展路径。对比组态H2和H3可以发现, H3在H2的基础上出现了行业竞争这一核心条件, 且制造能力条件不再是核心缺失条件, 这表明在激烈的行业竞争环境中, 企业的制造能力要保持在相对稳定的状态, 同时要以数字技术为突破点形成持续高质量发展。也就是说, 在行业竞争程度较高时, 企业不仅要通过持续加大研发投入、 提高运营能力来提升企业的竞争力, 更要加大数字化建设, 对生产过程进行优化和调整, 形成生产制造全流程数字化覆盖, 使生产过程更加高效、 平稳和可持续, 提升生产效率和产品质量, 以此形成稳定的高质量发展态势。

组态H3的典型制造企业为威海广泰空港设备股份有限公司。该公司主要从事空港地面装备、 电力电子装备等生产、 研发、 销售和维修业务。其在面临同行业公司纷纷压价竞争、 产品服务价格持续下跌的情况时积极应对, 表现出强劲的发展势头, 主要做法有: 一是持续加大研发投入, 大幅提升自主创新能力, 由仿形创新转为自主创新, 从满足客户需求成长为引领行业客户需求; 二是形成运营管理优势, 坚持以全面品质管理为主线, 以提升经济运营质量为重要目标, 加强预算管理, 加大营销力度, 做到提质降本增效; 三是推进数字化转型, 建立以产品为核心的数字化平台, 通过平台化的设计、 生产、 管理模式, 不断提高公司技术复用率和设备使用率, 不断加快设计响应速度, 持续提升生产效率。

第四, 行业竞争下制造能力推动型。组态H4指在持续高研发投入和高运营能力条件下, 在高竞争行业中, 以高制造能力推动企业高质量发展。该组态表明, 在激烈的行业竞争下, 企业如果持有足够的研发资金, 具有较强的制造能力和运营能力, 那么即使创新产出水平不高、 政府补助不足, 也依然能够实现高质量发展。对比组态H3和H4可以发现, H3的数字化水平和H4的制造能力两个核心条件进行了替换, 且H4的创新产出处于缺失状态。这表明: 在技术层面, 虽然持续的研发投入保证了研发经费的长期稳定供应, 但创新是一个长期的过程, 并不会在短期内形成有效的创新产出; 在组织层面, 面对激烈的行业竞争, 制造能力和运营能力的稳定支持为制造企业实现可持续发展提供了机会, 良好的运营能力说明企业在运营、 财务等方面表现优越, 企业的发展后劲十足, 而强大的制造能力能使企业高效生产高质量产品, 满足用户需求, 也能在一定程度上弥补创新产出不足的缺陷, 提升企业竞争优势。

组态H4的典型制造企业为喜临门家具股份有限公司。该公司专注于设计、 研发、 生产和销售以床垫为核心产品的高品质家具。近年来, 我国家具行业发展迅猛, 家居新秀和国际性家居品牌商不断涌现, 企业之间从单一的价格竞争逐渐升级为制造、 研发、 品质等多元化竞争。在激烈的竞争下, 该公司实现长期高质量发展的措施主要有: 一是持续在产品研发和设计方面加大投入, 强化品牌在睡眠领域的专业形象, 打造精细化客户体验, 树立良好的用户口碑和品牌知名度, 成为我国床垫行业的知名品牌; 二是立足于长远发展, 实施精益生产, 将质量控制细化到生产管理的每个环节, 为客户提供高品质产品, 在2021和2022年均获得“沸腾质量奖”①; 三是在人才队伍搭建、 渠道扩张等方面保持一定的投入强度, 提升运营管理能力, 挖掘规模效应, 实现公司持续高质量发展。

(2) 制造企业非高质量发展的组态分析。为了检验因果非对称性, 本研究分析了产生非高质量发展的组态, 产生的组态有两个(NH1、NH2)。总体一致性为0.910, 总体覆盖度达到0.381, 表明这两种组态路径覆盖了样本企业的38.1%。组态NH1显示, 在研发投入、 创新产出、 运营能力和行业竞争为核心条件缺乏的情况下, 即使数字化水平高, 也不会实现企业的高质量发展。组态NH2显示, 除数字化水平以外, 当其他前因条件都表现不佳时, 无法实现企业高质量发展。

3. 稳健性检验。本文通过调整案例频数阈值和PRI一致性阈值的方式对分析结果进行稳健性检验。具体而言, 分别将案例频数阈值由2调整至3、 PRI一致性阈值由0.6调整至0.62, 保持其他处理方式不变, 对制造企业高质量发展进行组态分析, 结果见表5。根据不同组态的拟合参数差异和集合关系状态进行评判(Schneider和Wagemann,2012), 本文的分析结果稳健。

五、 结论与实践启示

1. 结论。本文基于TOE理论框架, 从技术、 组织和环境维度构建制造企业高质量发展的结构模型, 并选取研发投入、 创新产出、 数字化水平、 制造能力、 运营能力、 政府补助和行业竞争七个前因条件, 以我国制造业上市企业为样本, 运用NCA和动态QCA方法对制造企业高质量发展进行组态分析, 结论如下: 其一, 制造企業高质量发展不是一蹴而就的, 而是技术、 组织和环境维度三者动态联动的结果, 任何单一因素都不是制造企业高质量发展的必要条件。这说明在某个或某些方面发展不足的制造企业, 尤其是中小制造企业, 可以通过持续优化组合自身的优势条件实现高质量发展, 且这种优化组合必须是长期行为, 连续的研发投入才能实现稳定发展。其二, 制造企业长期高质量发展呈现多样化路径, 即技术创新引领型、 数字化牵引型、 行业竞争下数字化驱动型和行业竞争下制造能力推动型, 每条路径都反映出不同维度要素的动态组合。其三, 研发投入和运营能力是制造企业实现高质量发展的必要核心条件。高质量发展的四条路径中, 研发投入和运营能力均为核心条件, 持续的研发投入能提高企业自主创新能力, 提升企业差异化竞争优势, 而运营能力在一定程度上体现了企业长期的运营、 财务和管理状况, 若这两个核心条件缺失, 就无法实现制造企业高质量发展。此外, 政府补助在四条路径中呈现出核心条件缺失或无明确影响状态, 这可能是因为政府补助对于大多数制造企业来说并不是连续可得的, 但这并不影响制造企业的长期高质量发展。

2. 实践启示。本文的实践启示主要有: 其一, 制造企业应结合实际情况选择合适的发展路径。实现高质量发展具有多样化的组态路径, 制造企业应正确评估自身在各个维度的实际状况, 根据自身条件选择高效、 可实践的发展路径, 同时要明确实现高质量发展是一个长期的、 动态的过程, 强调各条件的可持续性, 要在既有优势条件上进行长期投入, 才能保证稳健的高质量发展。其二, 要实现高质量发展, 制造企业必须有持续的研发投入, 并不断提高自身运营能力。一方面, 通过加大研发投入促进产品和工艺创新, 降低生产成本, 提升生产效率, 增加研发差异性和高质量产品; 另一方面, 通过高水平的运营能力维持企业良好的运营状况, 使企业持续处于向上发展状态。其三, 要实现高质量发展, 需要有良好的外部环境。一方面, 政府补助要具有持续性, 零散不连续的政府补助无法助力企业高质量发展, 这就需要政府优化补助措施, 持续跟进与评估补助效果, 设计科学的、 阶段式的补助政策和方式; 另一方面, 要营造良好的竞争环境, 一家或几家企业独大并不能促进制造企业的长期发展, 而有效的竞争可以实现优胜劣汰, 促使企业不断突破, 实现高质量发展。

【 注 释 】

①沸腾质量奖是测评家居生活消费品质量性能的奖项。

【 主 要 参 考 文 献 】

陈昭,刘映曼.政府补贴、企业创新与制造业企业高质量发展[ J].改革,2019(8):140 ~ 151.

杜江.企业成长与盈利能力:来自中国上市公司的证据[ J].四川大学学报(哲学社会科学版),2008(1):73 ~ 79.

杜运周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[ J].管理世界,2017(6):155 ~ 167.

杜运周,李佳馨,刘秋辰等.复杂动态视角下的组态理论与QCA方法:研究进展与未来方向[ J].管理世界,2021(3):180 ~ 197+12 ~ 13.

郭岚,何凡.行业竞争、企业竞争地位与社会责任履行——以中国酒类行业为例[ J].现代财经(天津财经大学学报),2016(3):62 ~ 72.

黄文娣,李远.政府补贴对企业研发投入异质性门槛效应研究——基于广东数据验证[ J].科技管理研究,2022(7):36 ~ 44.

王志阁.企业研发投入如何影响创新策略选择——基于政府扶持与市场竞争视角[ J].华东经济管理,2023(6):54 ~ 65.

吴伟伟,张天一.非研发补贴与研发补贴对新创企业创新产出的非对称影响研究[ J].管理世界,2021(3):137 ~ 160+10.

张良,彭子峰.机构投资者持股能促进企业高质量发展吗[ J].财会月刊,2023(21):37 ~ 45.

张乃丽,马荣国.营商环境优化对制造业企业高质量发展的影响[ J].济南大学学报(社会科学版),2023(1):87 ~ 100.

张倩男,苏莹童.数字贸易对全球价值链位势攀升的影响研究——基于我国制造业细分行业数据的实证[ J].经济问题探索,2023(8):179 ~ 190.

张少峰,徐梦苏,朱悦等.技术创新、组织韧性与制造企业高质量发展[ J].科技进步与对策,2023(13):81 ~ 92.

郑季良,宋书也.数字化投入对航空装备制造企业创新绩效的影响机制研究[ J].科技管理研究,2022(19):118 ~ 127.

Coreynen W., Matthyssens P., Vanderstraeten J., et al.. Unravelling the internal and external drivers of digital servitization: A dynamic capabilities and contingency perspective on firm strategy[ J]. Industrial Marketing Management,2020(6):265 ~ 277.

Fiss P. C.. Building better causal theories: A fuzzy set approach to typologies in organization research[ J]. Academy of Management Journal,2011(2):393 ~ 420.

Schneider C. Q., Wagemann C.. Set-theoretic methods for the social scien-ces: A guide to qualitative comparative analysis[M]. Cambridge: Cambridge University Press,2012.

Sun W., Fang J.. Does environmental governance matter to the relationship between digital transformation and high-quality development? Evidence from manufacturing sector in China[ J]. Environmental Science and Pollution Research,2023(43):97005 ~ 97024.

Tornatzky L. G., Fleischer M., Chakrabarti A. K.. Processes of technological innovation[M]. Lanham MD & London: Lexington Books,1990.

Wang J. W., Gao X. X., Jia R. H., et al.. Evaluation index system construction of high-quality development of Chinese real enterprises based on factor analysis and AHP[ J]. Discrete Dynamics in Nature and Society,2022(12):1 ~ 12.

(責任编辑·校对: 罗萍 陈晶)

【作者单位】江苏大学管理学院, 江苏镇江 212013。甄美荣为通讯作者