气候变化对金融体系的传导机理分析

2024-04-03徐睿哲

徐睿哲

摘 要:气候风险是目前金融体系所面临的最为严峻、最难以控制的风险之一,其因隐蔽性、间接性和滞后性等特点,以及人们对其认知上的局限,长期以来被金融体系忽视。本文从供给侧、需求侧角度梳理了气候变化对于经济体系的冲击,并通过家庭、企业、行业等微观渠道传导至金融行业,从而触发系统性金融风险,甚至影响国家主权信用评级。结合后疫情时代我国宏观经济环境、银行业特征和发展现状,本文分析了商业银行所面临的气候相关金融风险类型并提出政策建议,以期提升银行业抵御气候风险的能力,发挥商业银行在国民经济体系中的纽带作用,更好地服务和支撑实体经济领域的发展,为建设金融强国提供助力。

關键词:气候风险;经济体系;商业银行;风险管理;高质量发展;金融强国

DOI:10.3969/j.issn.1003-9031.2024.03.004

中图分类号:F830 文献标识码:A 文章编号:1003-9031(2024)03-0032-09

一、气候变化的“公地悲剧”

气候变化是目前金融体系所面临的最为严峻、最难以控制的风险之一,对金融体系的冲击具有隐蔽性,极易触发系统性金融风险,给经济社会造成难以估量的损失。根据世界气象组织(WMO)每年发布的全球气候状况报告可见,近年来全球数以百万的居民遭受了热浪野火、干旱洪水等极端天气的影响,造成数十亿美元的损失。阿尔卑斯山冰川消融异常严重、海平面高度再创新高、气温较工业化前平均高出约1.15摄氏度,气候变暖的长期趋势并没有改变,全球正经历着气候失调带来的环境失序。

气候变化之所以是个棘手的外部性问题,在于两个核心原因:其一,这种外部性是由于人类共同使用化石燃料,长期进行影响气候的生产生活活动造成的;其二,在未来漫长岁月中,这种外部性会长久存在,持续地影响地球生态系统稳定性。气候属于典型的公共物品,难以界定产权。依据哈丁的“公地悲剧”理论,由于人类对环境资源无休止的掠夺和相关监管的缺失,市场这只“看不见的手”难以通过价格机制有效反映气候成本,最终造成了这场人类出现为止最大规模、最广范围的市场失灵事件,即气候变化。经济主体受制于认知有限而出现追求狭隘个人利益的行为会使社会利益长期受损,基于利益驱动,经济主体依照经济规律使用资源而违背生态规律,导致环境污染和资源枯竭。这种现象被生态经济学家赫尔曼·E·戴利称之为“看不见的脚”,最终私人的自私自利行为会把公共利益碾成碎片。

气候变化主要通过直接资产贬值损失和间接资本收益下降两个渠道对实体经济产生冲击,损害金融体系的稳定性(Stern,2013;Dietz et al.,2016)。这两个渠道被进一步对应于物理风险和转型风险。国际清算银行2020年1月发布的《绿天鹅》一书中对气候变化带来的物理风险和转型风险进行了明确定义,物理风险是指因天气和气候相关事件导致的经济和生命损失,是由于未能有效控制气候变化而带来的导致宏观经济和金融不稳定的风险,是应对气候变化失败的成本。如热浪野火、洪水风暴等极端事件和海平面上升、海洋酸化、全球变暖等慢性长期变化。极端事件的影响是即时的,会在短期内带来巨大的生命损失(Lobell et al., 2011)、损毁公共基础设施,中断交通及通信网络,破坏家庭、企业等微观经济主体的财产(Sampson,2017)、影响农作物产量和粮食安全(Hsiang et al.,2017)。而如海平面上升、全球变暖这类长期风险,尽管在短期内对经济主体的影响并不显现,但会制约产能潜在增长速度,降低经济活性。

转型风险是指在快速低碳转型过程中,因政策、技术、消费偏好、法律环境等因素变化而导致的资产价值重估和企业成本变化,并通过金融部门影响整体金融稳定性(BIS,2020)。这类风险具有长期性,对煤炭、钢铁、水泥、冶金等与化石能源高度相关的行业冲击较大。部分文献中认为除此之外,还有第三条渠道,即责任风险渠道(Volz,2017),缔约方因气候变化的影响而遭受损失,可能会向责任方寻求赔偿,若赔偿成立,责任方或将自己承担赔偿,或将赔偿转移给责任保险提供方,此时就会出现责任风险。由于对责任风险的界定存在一定困难,因此往往被认为是物理风险和转型风险的一部分(Carney,2015),是这两类风险造成的损失在不同主体之间的重新分配(张晓艳,2020)。

二、气候变化对经济体系的冲击

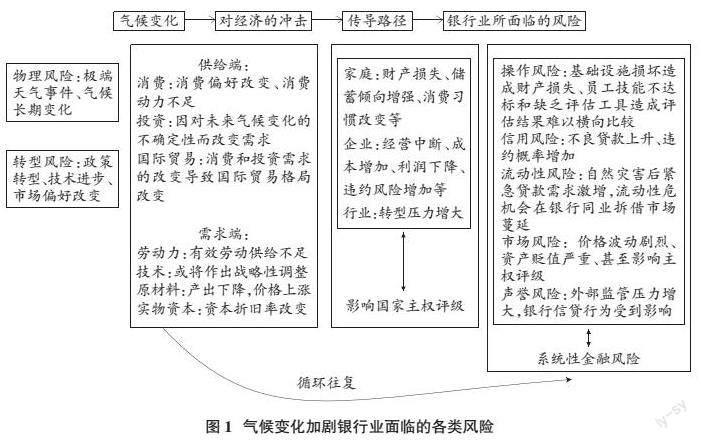

气候变化对宏观经济产出的负面影响体现在对供给端和需求端的冲击,通过恶化家庭资产状况、企业资产负债表,对行业可持续发展趋势形成阻力,并传导至金融业这一路径,影响金融体系稳定性。

从供给端角度,气候变化会冲击劳动力、实物资本、技术、原材料等潜在供应的组成部分,削弱经济产出能力(BIS, 2020)。如干旱、高温和洪涝灾害会破坏农业生产,降低农作物产量,影响粮食安全;海平面上升导致沿海居民迁徙,人口流动加大,引发区域性劳动力供给不足;气候变化同样改变资本折旧率,资本存量或将被重新估值,企业对于新技术的研发投入将面临战略性改变。从需求端角度,受极端天气事件和未来气候变化不确定性的影响,个人和政府在投资需求、投资领域和投资策略方面发生改变;家庭财富减少,消费动力减弱(Batten, 2018),预防性需求增加;国际运输系统或将被迫中断,国际贸易正常秩序被扰乱(Gassebner et al.,2010),即使是气候风险暴露程度较低的经济体也会因为参与全球贸易而受到极端天气事件的影响,贸易格局可能因此发生改变。供给端和需求端的冲击同样会反映在物价水平上,极端天气和自然灾害过后,食品价格在短时间内往往会上涨(Parker,2018),农产品和能源极易出现价格剧烈波动的情况,给供给带来更多不确定性因素。尽管气候变化对通货膨胀的影响尚不清晰,但相关风险最终会削弱社会生产力、放缓经济增长速度,改变人们对通货膨胀的预期,并对实际利率水平产生长期影响。

极端天气事件会使家庭在短时间内面临财产损失、收入减少等财务压力,储蓄动机增强,消费占比降低,消费偏好发生改变,更倾向于将所持金融资产变现;企业经营被迫中断,伴随产能下滑、销售下降、成本上升、利润空间被挤压等连锁反应,资金流通收紧,违约概率增加。上至相关行业、下至企业员工,均受到不同程度的负面作用。除了应对短期冲击给行业带来的压力之外,长期来看,气候变化导致的全球变暖、海洋酸化等问题将对相关行业产生持续影响,碳密集型行业面临结构调整和转型升级的艰巨任务。若是政府扶持政策不到位,或缺乏相应资金支持,部分行业将转型失败,对一国经济产生巨大冲击,极易引发系统性金融风险,国家主权评级或将被下调。

三、气候变化对金融体系的影响机理

2015年,英格兰银行行长马克·卡尼曾在伦敦劳埃德保险公司发表名为“地平线的悲剧”的演讲中指出,气候变化潜在破坏性对金融领域的影响已日趋明显,各国政府和监管当局应当尽快行动,维护金融体系稳定并促进低碳经济转型(Carney,2015)。

(一)物理风险

物理风险主要通过以下四条路径对金融体系产生影响:一是保险公司面临的风险敞口扩大。保险公司资产负债表是物理风险影响金融体系的重要渠道,与受灾主体的保险覆盖率密切相关(陈雨露,2020)。若保险公司缺乏有效的事前评估和充足的资本金,在面对过大且过于集中的保险赔付时,极易陷入经营困境甚至破产。1992年美国“安德鲁”飓风曾导致多家保险公司资不抵债(Batten,2018)。陷入困境的保险公司为弥补流动性不足会大规模抛售资产,引发资产价格进一步下跌,影响金融稳定性。二是保险覆盖不足或保费过高会影响银行资产负债表。首先,因受灾地区的抵押物损害或贬值导致借款人还款能力下降,违约概率上升,银行等金融机构所持资产质量和回报率下降。以房地产行业最为典型,房地产是最重要的家庭资产,对现金流极为敏感,海平面上升会导致沿海地区房地产价值缩水(Bernstein et al.,2019)。房价震荡对房地产实体企业、持有房地产相关金融产品的金融机构的稳定性产生负面影响,抵押贷款组合的违约风险陡增,金融机构的风险暴露程度增加(IMF,2019)。其次,违约损失会挤出银行对受灾地区的贷款,阻碍灾后重建,放大物理风险的影响(Klomp,2014)。最后,对于新兴市场国家,由于经济基础和金融体系较为脆弱,在面临重大自然灾害时极易造成经济混乱、财政赤字扩大并引发主权信用危机,影响国内银行的经营能力。三是预期渠道(钟宇平,刘漾,2021)。物理风险可能会中断银行金融服务,企业和家庭对流动性的预防性需求激增,更倾向于将所持金融产品兑现,相关金融产品被抛售,银行资产负债表受到冲击。四是长期气候变化会影响全球潜在经济产出和供应链(Davenport,Pierre-Louis,2018)。当经济产出降低到潜在产出时,价格和实际利率会受到影响,银行的稳健性面临挑战。物理风险还可能堵塞物流供应链,上下游循环不畅通,造成财务流动性危机,并沿供应链传播,增加供应链金融部门的违约风险敞口(Guo,2022)。

(二)转型风险

转型风险的概念在2019年由经济合作与发展组织(OECD)提出,日本学者茅阳一提出了Kaya碳排放恒等式:

碳排放总量=人口×(GDP/人口)×(能源消耗总量/GDP)×(碳排放总量/能源消耗总量)

=人口×人均GDP×单位GDP能源消耗量(能源强度)×单位能耗碳排放量(碳强度)

由公式可见,减少碳排放量可从三方面着手,一是着眼于减少对高碳产品的生产和消费,减少对化石、煤炭、石油等燃料的燃烧;二是通过技术革新改进现有工艺的能效,淘汰高排污生产线,或研究碳捕捉、碳储存技术以降低能源强度;三是降低单位能耗碳排放量,帮助经济向低碳绿色转型。

与物理风险相比,转型风险在复杂程度和重要程度上远胜于前者,《巴黎协定》提出的气候目标致使大量现有化石燃料成为不可燃烧资产,这类资产称之为搁浅资产(Matikainen, 2018)。减排政策、技术进步等低碳转型方式可通过搁浅资产、不确定性预期引发盲目的碳撤资行为,扰乱市场价格信号,造成资产价值无序重估(陈雨露,2020)。据国际能源署预测,2050年全球碳密集行业的资产搁浅规模将高达10万亿美元,截至2100年,该规模将扩大至28万亿美元。英格兰银行行长Carney(2015)曾警告,搁浅资产规模之大,是危及金融体系稳定性的重要因素。国际著名碳组织Carbon Tracker Initiative(CTI)发现,若要实现气候目标,在2000—2050年间,上市公司约有60%~80%的碳储备将变成搁浅资产,而目前上市公司所涉及的化石燃料资产的搁浅风险普遍被低估,公司价值存在泡沫。

导致搁浅资产产生的原因大致可从三个方面分析,首先在政策变化方面,为了完成《巴黎协定》的气候目标,各国政府纷纷出台一系列政策推动经济低碳转型,限制温室气体排放,促进可再生资源开发利用,如征收碳税、建立碳排放交易市场、引入限制性政策(如每年给予企业一定量的碳配额),对低碳产业提供财政补贴等。政府急于求成的转型政策势必会提高企业的排污成本,倒逼企业在短时间内实施节能减排措施优化生产结构,对煤炭等化石燃料的需求骤降将引发更大的搁浅风险。其次在技术进步方面,技术革新能够对传统能源结构产生颠覆性影响,降低新能源产业的成本,减少对传统化石燃料的需求,这对化石燃料依赖型行业或国家而言具有极大负面冲击,高碳行业面临巨大的搁浅风险。最后消费偏好方面,近年来,随着绿色环保理念的渗透,消费者和投资者的行为偏好更趋于“生态化”,那些积极践行ESG投资理念、及时真实披露环境信息的企业将获得更多的市场支持。

气候相关金融信息披露小组(TCFD,2017)将金融机构面临的转型风险分为技术风险和市场风险两类。技术风险是由于对传统煤炭化石燃料的清洁成本增加,相关企业需转变发展模式、进行产业升级所带来的风险。市场风险主要源于搁浅资产导致供求关系发生变化、金融资产价值重估影响金融机构资产负债表而形成的风险,近几年兴起的碳撤资也属于转型风险带来的影响。有研究表明,2015年《巴黎协定》签订前后,全球范围内出现了大面积碳撤资情况,碳撤资的强度与国家对气候风险的重视程度正相关,气候风险意识较强的国家碳比率下降幅度更大(邱慈观和王昊月,2021)。在缺乏对低碳能源生产大规模投资的前提下,突然的政策转向所引发的碳撤资行为对高碳行业而言无疑是雪上加霜,无序的政策节奏会加剧转型风险从实体经济向金融体系传导。如对持有大量煤炭化石燃料资产的公司而言,转型风险势必会提高成本,压缩利润空间,给公司带来财产损失影响公司履约能力,导致信用评级下调。公司价值被高估易引起投资者恐慌,出现大量抛售股票等非理性行为,公司的股东、债权人等利益相关方的资产负债表会因此恶化。银行、保险等金融机构作为资本市场投资链中的关键一环,面临着承载风险的巨大压力,商业银行的预期风险敞口将因搁浅资产带来的违约概率增加而发生改变。有研究发现在中国低碳经济转型过程中,环境风险会使高排放企业违约概率上涨约50%(ADBI,2019)。对于保险公司,气候变化为保险公司带来巨额索赔,若不能在事前对此精准定价,则巨额赔偿将使保险公司陷入经营困境。而保险公司可能因此提高保费或限制承保范围,将更多风险转移给被保险方(NGFS,2019)。投资者对转型风险的担忧和恐慌还反映在证券市场中,与碳密集型行业相关的大宗商品、公司债券、股票及金融衍生品的价格会发生剧烈波动,投资者对未来的不确定性预期会影响投资决策,扰乱市场价格信号。气候敏感型国家(如中国)和碳强度较高的国家(如印度)还将因为搁浅资产而面临主权债务评级被下调的风险(危平等,2021)。尽管搁浅资产在短期内不太可能引发系统性金融风险,但从长期角度看,风险会逐渐累积直到资产价值突然大幅度下跌,危及金融穩定性(Carney,2015)。在全球经济一体化的当下,转型风险会迅速向全球传播并带来巨大的、非线性的不可逆损失,且该风险存在明显的区域差异和行业差异。俄罗斯、中东等化石燃料储备充裕的国家更容易面临搁浅资产风险(IRENA, 2017),化石燃料的开采、燃煤电力、供暖、建筑、交通运输等上下游行业也急需转变发展模式(危平等,2021)。

四、商业银行气候风险的具体表现

气候变化对实体经济的影响给为企业提供融资的商业银行等金融机构带来风险,主要体现在操作风险、信用风险、流动性风险、市场风险和声誉风险等方面。

(一)极端天气事件引发操作风险

气候变化引致的天气异常会给商业银行人员、交易系统、数据中心等带来操作风险,银行业务中断或造成损失。物理风险对金融基础设施产生直接影响,包括银行网点物理建筑、内部设施、网络系统、水电系统和排污系统等配套设施。如夏季连续高温天气易导致IT硬件受损,暴雨易造成电缆破坏,中断银行业务和实时交易,影响业务连续性。转型政策引致的投资偏好改变要求商业银行工作人员在从事贷款评估等业务时需具备气候风险管理意识,但在缺乏相关培训、评估工具和意识渗透的工作环境中,员工的工作技能可能与要求存在差距,造成机构内部、机构之间评估结果不一致,增加银行操作风险。

(二)信贷质量下降引发信用风险

极端天气事件造成实物资产损失,抵押品贬值,弱化借款人的偿债能力,银行信用风险上升。慢性气候变化会导致生产率下降,加速资产贬值速度,增加损失预期。如全球气候变暖导致海平面上升,沿海地区的房地产贬值,折价出售;又如大气中温室气体浓度上升导致酸雨发生频率增加,酸雨对建筑物和公共基础设施具有腐蚀作用,可能导致资产重新估值。若是以这些实物资产作为抵押品,则抵押品价值缩水,违约风险上升。转型风险引致的大量资产搁浅致使相关企业面临巨大的财务压力和结构调整压力,并传导至银行体系。钢铁、水泥、火电等高碳企业因减排成本增加而资产价值大幅贬值,利润空间被压缩,伴随对新兴技术投资增加,财务压力通过供应链间接影响上下游企业,增加供应链上相关企业违约概率,并导致向这类企业提供资金支持的银行风险敞口增大。

(三)紧急资金需求加大引发流动性风险

这类风险在文献中较少被提及,但对于银行和非银行金融机构同样重要。受到气候变化冲击的银行可能在短期内紧急贷款需求陡增,陷入流动性不足和融资困难,其交易关联方、利益相关方企业和银行的风险敞口增大,流动性紧张会传导至银行同业拆借市场,对其他银行和非银行金融机构带来融资困难。此外,银行持有的大量与搁浅资产相关的金融资产将面临价值下降,影响银行现金流稳定,引发流动性风险。

(四)市场价格动荡引发市场风险

物理风险会破坏基础设施,经济增速放缓,政府债券收益率下滑。自然灾害的不确定性和海平面上升对气候敏感型国家带来的气候风险会严重影响到国家汇率稳定,并可能导致国家主权评级下调。转型风险会导致与化石燃料相关的大宗商品、股票、债券和金融衍生品价值发生剧烈波动,银行持有的相关资产价值缩水,市场风险增加,影响银行经营的安全性和流动性。碳税对未来通货膨胀的影响、新兴技术投入与产出的不确定性、市场偏好改变等因素均会导致市场价格动荡,引发市场风险。

(五)外部监管压力引发声誉风险

随着气候变化的加剧,银行业对支持经济低碳转型的作用越来越凸显,银行应对气候变化的表现与积极性会影响银行整体价值。除内部股东监管外,外部监管的压力也在与日俱增,这些压力来源于投资者、监管部门和非政府组织(NGOs)等,并将通过多种方式向银行施压,影响资金投向以应对气候变化。银行对于交易对象的尽职调查尤为重要,若向高污染、高排放企业提供资金支持,或是投资于涉嫌有“洗绿”“漂绿”“伪ESG”行为的企业,或是所支持的企业对周边社区和居民居住条件造成不利影响,引发社会关注,银行声誉则会受损,甚至可能引发法律风险。

五、商业银行应对气候变化的政策建议

气候变化带来的影响是全局性的,通过宏观经济和金融体系的交互影响产生系统性效应。现有的风险模型普遍低估了气候风险对于金融体系的影响,当面临未知的气候冲击时,很可能因缺乏充足的应对工具和应对战略而对经济金融体系产生倾覆性影响。

商业银行的强外部性、信贷顺周期性、严监管等行业特性,以及危机时刻可获得政府救市的特殊性决定了银行业与经济体系的紧密联系。商业银行分支机构广泛,若分支机构之间未能建立起安全有效的隔离机制,风险将以极快的速度扩散至所有分支机构,并通过银行同业拆借市场等渠道向整个银行体系蔓延。由于商业银行日常经营中涉及多方利益,当风险事件出现时极易引发公众恐慌,出现挤兑行为。商业银行在国民经济体系中发挥着承上启下的关键枢纽作用,确保市场对金融体系和系统重要性金融机构稳健性的信心至关重要。

自2008年金融危机之后,建立健全银行业全面风险管理体系、提升银行风险管理能力已成为银行业风险管理的核心内容。目前我国金融体系普遍存在风险定价功能缺失和风险配置功能障碍的问题,这也是制约金融高质量发展、阻碍金融强国建设的重要壁垒,是在未来亟待解决的课题。气候风险因其较高的隐蔽性、间接性和滞后性而难以被金融部门及时察觉,这无疑对金融体系的风险管理能力提出了更为严苛、更具前瞻性的要求。

(一)将气候风险纳入银行全面风险管理框架

气候变化是金融风险的重要来源之一,将气候相关金融风险纳入银行全面风险管理体系中,除了要及早制定预警机制,定期进行压力测试外,还需加强企业文化建设,在思想上提升银行业气候风险管理的必要性和重要性。将绿色投融资理念、ESG投资理念、可持续发展理念贯穿业务全流程,形成健康良好的银行业经营文化,为应对气候相关金融风险树立坚实屏障。加强专业化人才队伍建设是商业银行应对气候变化相关金融风险的必要举措,人才队伍作为银行风险管理的软实力,需定期进行业务培训与阶段性考核,强化风险管理意识和风险管理理念,由内而外提升银行风险管理能力。此外,还可充分运用金融创新手段推出气候金融产品,丰富银行避险工具,進一步健全银行业气候风险管理框架,提升行业整体运营能力和可持续发展能力,如可通过银行理财ESG投资等产品实现投资收益回报与社会发展质效的平衡,在降低投资风险承担的基础上推动社会再生产的循环畅通(邓文硕和秦丹,2023),落实金融对实体经济的资源支持。

(二)转变银行业发展思路,调整现有发展模式

过去银行业发展注重“量”的扩张而非“质”的提升,缺少风险底线和安全考量。自2008年金融危机之后,发达经济体相继进行金融业“瘦身”运动。我国金融业增加值占GDP的比重偏高,金融的发展不能局限于规模的扩张,更应体现在效能的提升。结合后疫情时代我国宏观经济环境和银行业发展困境而言,首先,我国正处于经济结构转型阶段,经济发展步入新常态,由重规模转为重质量,银行业资产结构调整迫在眉睫。其次,金融业面临更为严格的监管环境。过去十多年,我国银行业先后经历了2010—2014年、2017—2019年两轮强监管周期,2010—2014年强监管周期的特点是自上而下的驱动,通过聚焦同业业务、理财业务、银信合作等监管灰色地带,解决金融业绕开监管进行过度扩张和违规扩张的问题。2017—2019年的第二轮强监管周期,通过构建宏观审慎监管框架全方位化解金融领域存在的各类风险,旨在彻底根除金融领域长期存在的监管套利、刚性兑付、资金空转等问题。两轮强监管周期使得银行业资产规模扩张速度受到制约,并且早年作为银行创新业务而大幅度增长的非标资产面临清理和压降。最后,在经济下行的背景下,银行业资产质量遭受冲击,尤其是贷款中对房地产和基建过度依赖的问题得以凸显。随着利率市场化的推进,银行和类银行金融机构竞争加剧,银行业揽储面临挑战。内忧外患的局面迫使银行业对现有发展模式作出调整。在发展绿色金融的背景下,银行业应把握行业机遇和政策红利,调整现阶段发展思路,提升银行业核心竞争力以实现可持续性经营。通过减少对高碳高排污企业的授信,增加对可持续发展行业、环境友好型企业的资金支持,以增强金融业对实体经济的支撑和服务作用,更好地引导资源流向绿色领域。■

(责任编辑:孟洁)

参考文献:

[1]陈雨露.当前全球中央银行研究的若干重點问题[J].金融研究,2020(2):1-14.

[2]邓文硕,秦丹.银行理财ESG投资的底层逻辑、核心挑战和未来展望[J].海南金融,2023(10):39-48.

[3]邱慈观,王昊月.全球碳撤资与企业行动[J].企业观察家,2021(10):68-69.

[4]危平,舒浩,成静涛.气候变化背景下搁浅资产理论的演变[J].金融论坛,2021(9):70-80.

[5]张晓艳.环境风险对金融稳定的影响[J].中国金融,2020(23):55-58.

[6]钟宇平,刘漾.气候变化对金融稳定和货币政策的影响综述[J].当代金融研究,2021(3):79-89.

[7]BATTEN S.Climate Change and the Macro-Economy:A Critical Review[EB/OL].[2018-01-12].http://www.bankofengland.co.uk/working-paper/2018/climate-change-and-the-macroeconomy-a-critical-review.

[8]BERNSTEIN A,GUSTAFSON M T,LEWIS R.Disaster on the Horizon: The Effect of Sea Level Rise[J].Journal of Financial Economics,2019,134:253-272.

[9]Bank for International Settlements.The Green Swan-Central banking and financial stability in the age of climate change[R].Basel:BIS,2020.

[10]CARNEY M.Breaking the Tragedy of the Horizon:Climate Change and Financial Stability[EB/OL].[2015-09-29].https://www.bis.org/review/r151009a.

[11]International Renewable Energy Agency.Stranded asset and renewables: How the energy transition affects the value of energy reserves, buildings and capital stock[R].Abu Dhabi:IRENA,2017.

[12]DAVENPORT C,PIERRE-LOIUS K.U.S.Climate Report Warns of Damaged Environment and Shrinking Economy[N].New York Times,2018-11-23.

[13]DIETZ S,BOWEN A,DIXON C,GRADWELL P.Climate Value at Risk of Global Financial Assets[J].Nature Climate Change,2016,6:676-679.

[14]GASSEBNER M,ALEXANDER K,ROBERT T.Shaken, Not Stirred: The Impact of Disasters on International Trade[J].Review of International Economics,2010,18(2):351-368.

[15]GUO Y F.Challenges and Countermeasures of Climate Risk to Banks Asset-Liability Management[J].Journal of Global Economy,Business and Finance,2022,4(1):47-50.

[16]HSIANG S,KOPP R,JINA A,et al.Estimating Economic Damage from Climate Change in the United States[J].Science,2017,356:1362-1369.

[17]Asia Development Bank Institute.Do banks price environmental risk? Evidence from a quasi natural experiment in the Peoples Republic of China[R].Manila:ADBI,2019.

[18]KLOMP J.Financial Fragility and Natural Disasters[J].Journal of Financial Stability,2014,13:180-192.

[19]International Money Fund.Macroeconomic and Financial Policies for Climate Change Mitigation: A Review of the Literature[R].Washington D.C.:IMF,2019.

[20]LOBELL D B,SCHLENKER W,COSTA-ROBERTS J.Climate Trends and Global Crop Production since 1980[J].Science,2011,333(6042):616-620.

[21]MATIKANINEN S.What Are Stranded Assets?,The Grantham Research Institute on Climate Change and the Environment[EB/OL].[2022-07-27].https://www.lse.ac.uk/GranthamInstitute/faqs/what-are-stranded-assets/.

[22]CentralBanks and Supervisors Network for Greening the Financial System.A Call for Action:Climate Change as a Source of Financial Risk[R].Paris:NGFS,2019.

[23]PARKER M.The Impact of Disaster on Inflation[J].Economics of Disasters and Climate Change,2018,2:21-48.

[24]SAMPSON R J.Urban Sustainability in An Age of Enduring Inequalities: Advancing Theory and Ecometrics for the 21st-century City[J].National Academy of Science,2017,114(34):8957-8962.

[25]STERN N.The Structure of Economic Modeling of the Potential Impacts of Climate Change: Grafting Gross Underestimation of Risk onto already Narrow Science Models[J].Journal Economic Literature,2013,51:838-859.

[26]Task Force on Climate-Related Financial Disclousure. Recommendations of the Task Force on Climate-Related Financial Disclosures[R].Basel:TCFD,2017.

[27]VOLZ U.On the Role of Central Banks in Enhancing Green Finance[EB/OL].[2017-02]https://unepinquiry.org/wp-content/uploads/2017/02/On-the-Role-of-Central-Banks-in-Enhancing-Green-Finance.pdf.