预制菜市场现状与前景分析

2024-03-21娄珊娜王泓午熊玉婷陈慧玲

方 盼,娄珊娜,王泓午,熊玉婷,陈慧玲

(1. 天津中医药大学公共卫生与健康科学学院,天津 301617;2. 天津中医药大学管理学院,天津 301617)

随着我国经济的持续快速发展,国民收入的不断提高,居民的饮食方式、消费习惯正在发生着变化。当前“单身经济”“懒人经济”“一人食经济”盛行[1],预制菜方便配送且食用便捷的特点迎合了更多人的需要[2];同时,我国老龄化速度加快,老年人的日常烹饪问题亟需解决,“银发经济”正催生相关预制菜的研发[3]。在该背景下,预制菜品逐渐渗透餐饮行业与家庭饭桌,食品供应链的上下游企业纷纷将目光投向预制菜赛道,已是可以预见的下一个万亿级市场[4]。目前,众多国内外学者及业内人士对其展开了相关研究,但预制菜行业仍存在定义不明确等问题,同时尚欠缺关于预制菜企业及国内外对比的研究,也未对预制菜研究性文献进行分类总结。将纵向比较美国、日本、中国的预制菜发展情况,横向分析我国预制菜企业发展情况,全面梳理预制菜相关文献并分类,从中剖析市场需求和行业痛点,对我国预制菜行业的发展前景进行分析,旨在为相关产业的研究和发展提供具有一定参考价值的信息。

1 预制菜概述

1.1 预制菜定义

预制菜指的是以农、牧、林、渔领域的正规新鲜产品为主要原料,搭配所需辅料并通过标准流水化作业,在洁净卫生的加工车间经过预加工(如分切、搅拌、腌制、滚揉、成型、调味) 或预烹调(如炒、烤、炸、煮、蒸等)[5-6],并经过科学、规范包装后,通过质量检测,具有食用便捷特性的菜肴类产品[7-8]。

1.2 预制菜分类

目前,市场上预制菜品类众多,根据其加工程度和食用便捷性,大致可将预制菜分为四大类[9-10]。

预制菜的分类及特点见表1。

表1 预制菜的分类及特点

2 国外预制菜现状

2.1 国外预制菜的研究概况

国外预制调理食品行业发展已较为成熟,欧美国家对于预制菜的研究在20 世纪80 年代就已开始[11],预制菜较早以Prepared dishes 出现在Tapp 的研究论文中[12],而后1984 年美国学者将其称为“工业化菜肴”[13]。目前,国外对于预制调理食品技术层面的研究居多,在早期主要研究原料及加工技术对产品感官品质方面的影响,以及关于预制菜肴与传统餐食的营养比较评估[14]。2000 年后的研究,多涉及预制菜微生物污染的防控及监测[15-16]、杀菌工艺[17-18]、调味料研究[19]、营养评估[20]、功能性食品开发[21]、贮藏保鲜[22]等。近年来,进一步完善预制菜安全控制系统[23]、提升产品品质[24]、加强营养调控[25]等是国外的研究热点。在营养调控方面值得注意的是,早在2013 年Gittelsohn J 等人[26]在发现传统预制调理食品与某些慢性病的相关性呈持续上升趋势后,已开始研究有助于促进健康的预制调理食品。由此可以预测,我国预制食品的主要发展方向之一也会是健康保持和促进的产品。

2.2 国外预制菜市场的发展情况

据Datamonitor 公司的统计数据可知,美国、日本、欧洲及中国是世界上冷冻食品发展最为活跃的市场。目前,美国、欧洲、日本的速冻预制调理食品品类都保持在2 500 种以上,而中国仅有600 多种[27],可见中国预制调理食品的品类之少,同质化严重,亟需开发新产品来满足庞大的市场需求。

预制菜行业起源于美国,成熟于日本。美国预制菜行业已经历“发展初期” (20 世纪40—50 年代)、“成长期” (20 世纪60—80 年代)、“成熟期”(20 世纪90 年代至今) 3 个阶段。日本预制菜诞生于20 世纪50 年代,1999 年后进入成熟阶段。目前,预制菜行业处于成熟阶段的美国和日本都形成了独具本国特点的预制菜产品类型,且众多老牌企业都不断向上下游产业链延伸,进行兼并收购,形成规模优势。未来,中国预制菜市场将步入成熟阶段,很大程度上也会呈现这样的发展趋势。

目前,中国预制菜的发展阶段相当于美国1960—1970 年的成长期,类似于日本的1980—1990 年的发展期,尚未出现龙头企业,处于初步发展阶段,同时中国人口基数大,市场潜力大,今年我国预制菜市场预计突破5 100 亿元,2025 年有望突破8 000 亿元,发展十分迅速。

美国、日本、中国预制菜行业发展各维度对比见表2。

表2 美国、日本、中国预制菜行业发展各维度对比

3 国内预制菜企业发展情况

3.1 预制菜企业发展进程

20 世纪90 年代,肯德基、麦当劳等快餐店进入国内,净菜配送加工产业在中国餐饮市场上开始出现,预制菜行业进入萌芽期。2000 年前后,制作半成品菜的预制菜企业在华东地区陆续出现,但受到速冻技术和冷链物流的成本和区域限制,市场渗透进程较为缓慢。2010 年,预制菜凭借制作美食高效率的优势被引进厨房,首次出现在B 端餐饮市场[28]。2014 年,由于外卖兴起和餐饮企业连锁标准化,预制菜在B 端得到加速渗透;同时,速冻和物流运输技术的较大改善,使得预制菜企业在产品供应端面临的难题也得以缓解。2020 年起,伴随着加工技术的不断成熟及消费观念的转变,预制菜产业迎来井喷式增长,市场持续火热,众多企业纷纷入局[29]。

根据iiMedia Research 数据显示,2022 年中国预制菜市场规模为4 196 亿元,同比增长21.3%,预计在2026 年市场规模将突破万亿级别。同时,我国预制菜企业注册量已连续10 年保持增长,截至2022 年底,我国共有预制菜相关企业6.4 万家。从发展状况来看,国内预制菜行业仍以B 端供应为主,C 端消费占比相对较小,消费区域集中于北上广等一、二线城市,国内市场空白较大,消费习惯也正处于培养阶段,未来的预制菜市场具有极大潜力。

3.2 预制菜产业现况

根据NCBD(餐宝点) 发布的《2022 中国预制菜产业指数省份排行榜》显示,预制菜产业指数排名前5 名的省份分别为广东省、山东省、江苏省、福建省及河南省。在这5 个地区选取了具有代表性的7 家企业,参考上市公司发布的2022 年企业年报进行了市场调研和整理。

代表性企业预制菜销售状况调研及预制菜未来发展方向见表3。

表3 代表性企业预制菜销售状况调研及预制菜未来发展方向

由表3 可知,目前市场预制菜产品众多,但存在同质化问题,企业也多以经济发展水平较高的地区和城市为核心进行辐射销售,扩散程度较低;不过从整体上看,企业预制菜的销售额实现显著增长,对预制菜的重视程度不断加大,并为了进一步扩大优势采取加大研发力度、发挥品牌特色等积极策略,进一步拓宽市场。预制菜企业发展势头较好,成果显著,未来可期。但我国预制菜行业仍处于发展初级阶段,虽入局者多,但规模化企业少,行业区域特征明显,且竞争格局分散,行业发展处在“跑马圈地”阶段。

4 国内预制菜文献研究进展

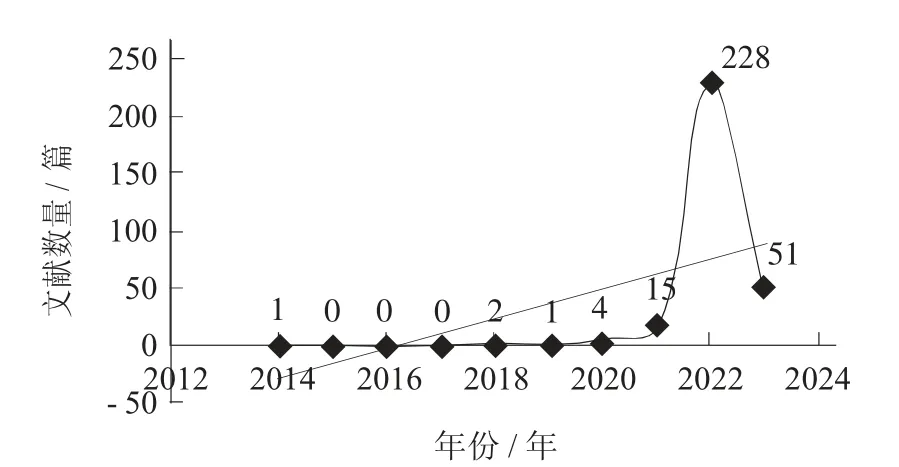

通过对CNKI、万方、维普数据库以“预制菜”为关键词进行检索及指数分析,检索时间范围为2000 年至今,得到2013 年至2023 年3 月29 日文章发布数量趋势曲线图。可知国内学者对预制菜产品及行业的研究从2014 年开始关注,在2021 年以前发展非常缓慢,从2021 年开始快速上升,相关文章数量在2021 年下半年到2022 年上半年期间呈现喷井式增长,并在2022 年春节前夕出现目前为止的最高峰。

2014—2023 年“预制菜主题”学术论文指数分析见图1。

图1 2014—2023 年“预制菜主题”学术论文指数分析

由图1 可知,2022 年下半年至2023 年预制菜研究热度将持续保持。

将截至2023 年3 月29 日的文章进行整理分析,发现绝大多数为报纸类文章,学术期刊中的研究性文献约占1/3,仅占全部1 061 篇文章的9.8%。其中,研究内容主要涉及4 个方面,下面将分类阐述。

研究性文献中各类型文献数量见图2。

图2 研究性文献中各类型文献数量

4.1 预制菜行业及其产品的现状和发展趋势的研究

在104 篇研究性文献中,有53 篇对预制菜行业及其产品的现状和发展趋势展开研究并提出建议,全都采用了宏观层面的定性分析。其中,针对某地域的预制菜现状及发展趋势研究有15 篇,针对广东省及其城市的文章占6 篇,其次有山东莱阳、潍坊、枣庄的预制菜发展现状的研究[30-32],上海龙门水产品牌策略的研究[33],川渝预制菜产业现状与发展趋势研究[34-35],湖南省预制湘菜的产业路径研究[36-38]。其余文章则主要是对于全国范围内预制菜行业的现状及发展趋势的研究。从特定地域的研究中可知,目前广东省、山东省、川渝地区等地预制菜产业链发展较快,在我国版图上呈现多地区散布发展的状态,并未出现预制菜发展龙头地区。

广东预制菜产业现状分析文章中表示,当前预制菜市场中以相对重口的产品为主,而口味清淡、鲜香的产品较少,故存在巨大的市场空缺[39]。多篇文章指出,随着国民消费水平的提高,消费者对于食品质量提出了更高的要求,更注重食品在营养健康、养生保健方面的调理作用[40-42]。Liu B 等人[43]在首次提出中央厨房概念的文章中明确指出,预制调理食品的研发应与中国人体营养需要相结合,注意供能营养素的搭配和微量营养的添加。因此,口味较为清淡、营养均衡、可适应健康需求的预制菜肴品类将会是产品研发方向之一。

4.2 预制菜相关技术的研究

各品类预制菜技术的研究文献约33 篇,属于科学技术类研究文献。其中,加工技术的研究文献较多,如胡小军等人[44]得出200 MPa 超高压处理10 min可有效改善虾滑质构特性和蒸煮得率;黄梅花[45]研究得到速冻米饭经过80 kPa 高压蒸煮保压4 min,并焖15 min 品质最佳;罗晓莉等人[46]综合分析得出,用水煮和汽蒸处理能最大程度保护杏鲍菇的营养成分。其中,还有关于预制菜风味影响的研究,如徐远芳等人[47]研究结果为在处理甲鱼预制菜时用不超过5 kGy 剂量的60Co-γ 射线辐照,在杀菌的同时可最大程度保持其原有风味;赵琳琳[48]研究得出,碳点结合射频的协同效果可降低预制菜样品的脂质氧化程度;王清政等人[49]通过定量定性分析得出,添加了大葱、生姜和紫苏的不同组预制细点圆趾蟹的挥发性组分与风味变化。除上述两类技术研究内容外,还有微生物安全等质量控制研究[50-52]、调味品质研究[53-55]、机理研究[56]等。对于预制菜技术方面的研究,主要是为了最大程度还原菜品的色、香、味,并在保留营养成分的基础上,不断提升菜品的物理性质和感官性质等,以满足大众对于菜品营养和美味的需求,提高菜品的市场竞争力。

4.3 预制菜质量控制与安全的研究

有关于预制菜质量控制与安全的研究文献约15 篇,其中有针对于某种预制菜类型的质量安全控制,如黄卉等人[57]对水产品预制菜相关加工与质量安全控制技术研究进展进行了阐述;金柯男等人[58]及李泽坤等人[59]对肉类预制菜的安全与控制进行了研究;李娜[60]对湘菜预制菜食品质量安全管理提出了对策。其余文献多对预制菜行业整体质量与安全,以及监管体系进行现状分析并提出对策。目前,在食品安全和质量控制方面,预制菜面临着较多争议,成为许多消费者不接受预制菜的主要原因之一。要提高消费者对预制菜的认可度,就要规范预制菜行业,制定最严谨的标准,保证预制菜生产加工过程的标准化,实行最严格的监管,保证产品质量的安全可控。只有保障消费者舌尖上的安全,预制菜产业才能持续健康发展。

4.4 预制菜消费者购买意愿的研究

基于数据调研的预制菜消费者购买意愿的研究极少,截至2023 年3 月29 日知网收入3 篇,其中刘竞阳等人[61]调查显示超市消费者对预制菜都有一定的了解,且呈现积极态度,但对于预制菜的质量安全仍存在担忧。赵鑫[62]调查发现,消费者年龄、性别、受教育程度、对于预制菜的知晓程度,以及产品保健功能和产品宣传因素对预制菜购买意愿有显著影响。李尚乘[63]对无锡市居民预制菜支付意愿及影响因素进行研究。通过调查预制菜的潜在消费者,能够了解到其对于预制菜的购买意愿和影响因素,对于未来预制菜的产品设计、包装创新、营销方式选择等具有非常重要的现实意义。

5 预制菜市场前景分析

5.1 B 端持续发展,C 端放量加快

目前,我国预制菜B 端与C 端的市场占比为8∶2。市场份额主要分布在B 端,一方面餐企可以节省成本、加快出餐速度;另一方面预制菜品可以满足商圈餐企无明火烹饪的要求,故B 端将持续快速发展。同时,“宅家饮食”“懒人经济”“单身经济”兴起,大众对于家庭快手菜的需求不断增加。此外,近年来网络社交平台发展迅速,抖音、快手、小红书、B 站等适配不同年龄段的视频平台对于预制菜、快手菜、速食的宣传推广力度不断加大,产品教育不断深入。淘宝、美团、叮叮买菜等购买途径和物流配送体系也在进一步完善,都将促进C 端预制菜市场快速发展。因此,未来预制菜行业将会出现B 端不断发展、C 端加速放量的协同发展局面。

5.2 产业链上下游延伸,出现龙头企业

通过美国及日本预制菜行业发展概况可知,在发展中后期将出现优势企业,通过产业链上下游延伸来不断扩大企业规模,生产全过程可溯源产品,形成绝对的品牌优势和产品优势。目前,中国预制菜行业尚处于发展初期,未出现龙头企业。同时,我国地域广阔、人口众多,各地区居民口味喜好和饮食习惯差异较大,冷链物流体系不够完善,这些因素都使得我国预制菜企业覆盖地区较为局限。随着网络的宣传推广、适合大众口味的新品不断研发、从农田到餐桌全过程的质量控制体系日渐完善,中国预制菜行业也将会出现有着绝对规模的龙头企业,打通上下游产业链,市场布局趋于稳定。

5.3 产品研发速度加快,新品注重健康营养

目前,中国市场上的预制菜肴口味多麻辣、重口,如麻辣牛肉、酸菜鱼等,产品种类同质化严重。在广东省发布的《加快推进广东预制菜产业高质量发展十条措施》中提到“推进预制菜新形态新品类、功能性预制菜(药膳)、原料筛选与培育等系统性研究”[64]。同时,在2023 年3 月28 日农民日报上发表了药膳预制菜主题文章[65],表示河北国安市将与中国农业大学等院校开展校地合作,挖掘传统药膳资源,大力发展药膳预制菜产业。消费者对于健康饮食的需求也越来越大,且我国人口老龄化加快,目前设计针对于老年人的预制菜品系是一个行业热点[66],这类菜品在满足老年人烹饪需求的同时也必然要考虑其特殊的营养需求。未来,研发营养搭配有利于健康促进和维持的预制菜品类将是一大趋势。

6 结语

基于目前预制菜的市场现状,在未来很长时间内仍旧是B 端市场占主导,当下,C 端市场已被迅速打开。当前中国预制菜市场仍处于初步发展阶段,资本急于求成,产品质量控制方面仍有较大的提升空间,消费者对预制菜产品的安全问题仍有担忧情绪,这会是C 端市场发展的一大阻碍。与此同时,国内市场预制菜肴同质化严重,种类数量不及欧美及日本市场的1/4,且消费者对于健康饮食提出了明确的需求,故亟待营养搭配合理的新品出现来填补市场空缺。未来,中国预制菜企业需要在明确市场需求的基础上,积极研发新产品、创新包装和营销模式,加快引进人才,健全生产加工等技术,完善产品生产全过程的标准化制度、创建食品安全追溯系统,将产业链向上下游延伸,形成绝对优势,进而开创中国预制菜市场的新局面。