生活垃圾强制分类会影响企业ESG 表现吗?

2024-03-21王智骁何晓波

王智骁 何晓波

摘 要:本文以2019 年《上海市生活垃圾管理条例》的实施为准自然实验,采用双重差分法考察了生活垃圾分类政策对企业ESG(2014-2022 年)表现的影响。本文的研究结果显示:《上海市生活垃圾管理條例》实施后,上海市属地企业的ESG 表现显著提升,平均提升0.83 分。经过平行趋势检验、三重差分法、排除其他政策影响和安慰剂检验等稳健性检验后,研究结论依然成立。异质性分析表明,生活垃圾分类政策主要提升非国有企业和公众关注度较高企业的ESG 表现。机制分析表明,上海市属地企业ESG 表现的提升主要由外部压力驱动,上海市垃圾分类板块企业ESG表现的提升主要由内在动力驱动。本文的结论启示我们应从更加全面的视角评估政策的后果。

关键词:ESG;生活垃圾分类;政策评估

一、引 言

环境、社会和公司治理英文全称为ESG(Environment,Social and Governance),是对企业环境责任履行、社会责任履行和公司治理水平三个维度的评价,对评估企业经营的可持续性有重要价值。尽管ESG 理念在我国的发展起步较晚,但随着我国步入发展新时代,高质量发展、共同富裕、“双碳”战略成为新的发展目标,因此,ESG 也日益受到政府、企业和投资者等市场主体的重视。践行ESG 理念对于推动国家战略、实现可持续发展无疑具有重要意义。

随着我国城市化水平的不断提高,人口不断向城市集聚,城市生活垃圾产生量逐年增加。数量庞大的生活垃圾已经在不同程度上污染了城市空气、土壤和地下水等资源,对居民的健康产生了威胁,阻碍了城市的进一步发展。为了应对日益严重的“垃圾围城”问题,我国政府参考发达国家的治理经验,积极探索适合我国国情的居民生活垃圾分类管理办法。我国从2000 年起,先后在北京、上海等城市开展了居民生活垃圾分类收集的试点工作,然而,历次的试点工作却收效甚微(顾丽梅和李欢欢,2021)。为此,我国开始从国家层面加速推进垃圾分类制度建设。2017 年3 月,国家发改委、住建部发布《生活垃圾分类制度实施方案》,要求在全国46 个城市先行实施生活垃圾强制分类,开启我国生活垃圾强制分类的先河。2019 年1 月31 日,上海市人大通过了《上海市生活垃圾管理条例》,并决定自2019 年7 月1 日起施行,上海市成为我国第一个实现生活垃圾强制分类的城市。上海市生活垃圾分类政策实施至今,已成为国内生活垃圾分类的示范与标杆,生活垃圾“三增一减”成绩斐然,生活垃圾分类观念深入人心(刘佳佳,2021)。

尽管《上海市生活垃圾管理条例》的政策目标是规范居民垃圾分类行为,但是,考虑到居民和企业在市场中的紧密关系,以及企业本身对政策和市场变化的敏感性及前瞻性,对居民行为进行规制的政策很可能会促使企业的决策发生相应的改变。本文认为,居民生活垃圾强制分类对相关企业的影响会通过企业ESG 评分来表现。有关研究表明,存在外生政策冲击对企业的ESG 表现产生影响的情况。比如“深港通”的开通就促进了部分上市公司ESG 表现的提升,原因是这些企业在“深港通”开通后得到了更多分析师的关注(黄国良和夏奕欣,2022);《环境保护税法》的实施显著提升了重污染企业的ESG 表现,原因是环境规制强度的提高促进了重污染企业对环保的投入(王禹等,2022);同样,“低碳试点城市”政策通过加大企业外部监管压力,促进了企业ESG 表现的提高(王治等,2023)。因此,本文将以《上海市生活垃圾管理条例》的实施为准自然实验,通过双重差分法分析生活垃圾强制分类政策对企业ESG 表现的影响,并探究该政策对企业ESG 表现的影响机制。

本文的研究结果表明:《上海市生活垃圾管理条例》实施后,上海市属地企业ESG 表现明显提升。为避免事前趋势不平行对识别造成干扰,在双重差分基准回归的基础上以垃圾分类板块企业为处理组,构造三重差分模型,结果依然显著,并且ESG 表现提升幅度更大。为了进一步排除其他导致企业ESG 表现提高的潜在因素,根据《环境保护税法》的税额对样本进行分组,保留税额排名前六的省市(北京、天津、上海、河北、江苏、河南)进行回归,结果依然显著。上述结果排除了不同省市环境规制强度不同造成的企业ESG 表现的差异。另外,由于《环境保护税法》主要是提升重污染企业的ESG 表现,因此单独对非重污染企业进行回归,以排除《环境保护税法》的影响。除此之外,为了排除国家发改委、住建部《生活垃圾分类制度实施方案》产生的影响,以及提高政策实施的随机性,保留方案中规定的46 个强制分类重点城市进行回归,结果同样显著。异质性分析表明,非国有企业的ESG 表现有明显提升,而国有企业不显著。考虑到国有企业受政府层面压力而较早开展ESG 实践,这样的结果也较为合理。另外,公众关注度较高的企业,在政策实施后ESG 表现提升更加明显,可能是因为公众关注度较高的企业受到更严格的社会监督。机制分析表明,生活垃圾强制分类对企业ESG 表现的提高主要由公司治理因素驱动。具体来说,在《上海市生活垃圾管理条例》实施后,上海市属地企业的ESG 报告以及社会责任报告、可持续发展报告等类ESG 报告发布量有显著提升。不过,上海市垃圾分类板块企业的情况相对特殊,其ESG 表现主要受环境和社会表现驱动提升。

本文的研究意义体现在理论和实践两个方面:

理论意义方面,本文有机地将居民端政策与企业端表现相结合,首次发现生活垃圾强制分类对企业ESG 表现有积极影响,表明企业在追求股东利益最大化的同时还会关注自身社会形象、履行社会责任,为利益相关者理论的合理性提供了有力的证据,同时强化了ESG 的理论基础。除此之外,本文的研究结论还揭示了上海市生活垃圾分类政策能够产生溢出效应,说明政策的实施存在外部性,是对政策外部性理论的有益补充。

实践意义方面,本文丰富了垃圾分类政策实施效果的研究,开辟了垃圾分类政策评估的新视角。并且,在一定程度上拓展了垃圾分类政策影响的边界,扩展了政策制定的论证维度,深化了对政策作用范围的认识,增加了政府针对企业社会责任履行的施政手段。另外,本文还丰富了企业ESG实践的驱动因素,除官方的ESG 倡议和对企业进行规制以外,还有其他途径可以促进企业的ESG实践。

本文剩余部分安排如下:第二部分是文献综述,对相关文献进行评述并指出过往研究的局限性与本文的贡献。第三部分是理论机制,论述本文研究的理论依据。第四部分是研究设计,包括数据选取、变量定义和模型构建。第五部分是实证分析,报告基准回归结果并进行稳健性检验。第六部分对基准回归结果进行异质性分析、机制检验和安慰剂检验。第七部分是结论与政策建议。

二、文献综述

生活垃圾分类是城市治理的热点话题。随着我国城市化水平快速提高,“垃圾围城”现象已对我国城市进一步发展产生阻碍。为响应国家生态文明建设的战略,垃圾分类逐渐受到各级政府的重视,居民生活垃圾分类逐渐由“引导”过渡到“强制”(皮婷婷等,2021)。垃圾分类政策执行模式的转变是政治、财政、管理、技术四个因素共同作用的结果(叶林等,2021)。

上海市作为生活垃圾强制分类的先行者,为我们提供了宝贵的施政经验。上海市通过构建政策法规体系、探索政策执行机制、开展宣传教育有效提升了生活垃圾“三增一减”成效(刘佳佳,2021)。上海市垃圾分类政策取得的成果有目共睹,但关于垃圾分类政策后果的研究却较为稀缺。当前对政策后果的研究主要集中于焚烧发电和空气质量的影响。生态环境部发布的研究指出,生活垃圾分类会导致原料垃圾的物理和化学性质发生改变,从而对垃圾焚烧发电行业产生影响(任中山等,2021)。生活垃圾分类后,降低了发电原料垃圾的含水率,從而有效提升了燃烧的热值,提高了发电效率(Chen et al.,2020)。何汶峰等(2022)发现,上海市实施垃圾分类政策后,垃圾焚烧发电厂二氧化硫的排放浓度明显下降,并且由于原料垃圾性质更加稳定,因此排放波动也有所减小。另外,还有研究发现,上海市实施垃圾分类政策后,总体空气质量也显著提高(Wang and Shi,2022)。

除此之外,对杭州市垃圾分类试点的研究表明,强制居民进行生活垃圾分类,还会促进居民节电行为的改善,说明垃圾分类政策还存在施政目标以外的溢出效应(徐林和凌卯亮,2017)。不过,由于生活垃圾强制分类在我国开展时间较短,实践范围较小,因此关于垃圾分类的研究总体而言并不丰富,对政策后果的研究更是稀缺。鉴于此,本文将对《上海市生活垃圾管理条例》的政策后果进行评估,以丰富此类研究,深化对垃圾分类政策的认识。

ESG 理念和实践在主要发达国家中已经发展得较为完善和成熟,近年来,随着我国“双碳”目标的提出,学界和业界关于ESG 的研究和探讨也越来越丰富。在投资实践中,我国机构投资者有明显的ESG 投资偏好,对ESG 表现较好的企业,机构投资者能够容忍更低的短期超额回报(金缦,2021,2022)。其中一个原因是A 股市场存在ESG 风险溢价,即未获ESG 评级的企业相关系统风险高于已获评的企业(李瑾,2021)。另外,A 股上市公司的ESG 表现能够显著提升企业的账面价值、市场价值(王波和杨茂佳,2022)和每股收益(安国俊等,2022)。并且,ESG 表现对企业的影响在不同国家间是相似的,以马来西亚公司为样本的研究发现,获得相关机构ESG 认证的企业,资本成本显著降低,托宾Q 值显著增加(Wong et al.,2021)。对美国企业的研究也表明,ESG评级的波动对股价影响是剧烈的(Shanaev and Ghimire,2022)。企业ESG 表现与其市场表现的紧密关系引发了学者对ESG 表现的深入讨论。一般认为,ESG 表现良好的企业财务风险、信息风险和代理风险更低,因此拥有更好的融资环境(廉永辉等,2023),而融资约束的降低又能够提高企业的投资效率(高英杰等,2021)。

企业ESG 表现水平的提高还能促进企业创新(李井林等,2021)。进一步的研究发现,企业ESG 表现同时促进了绿色创新的数量和质量,并且在民营企业中这种促进作用会更强(杨菁菁和胡锦,2022)。除此之外,企业良好的ESG 表现还能够显著减少研发粉饰的行为(耀友福和黄嫣,2023),提高企业信息透明度(徐祥兵等,2023),助力企业实现高质量发展(韩一鸣等,2023)。

在企业绩效方面,ESG 各维度的表现均对企业短期财务绩效有积极影响,并且这种影响还存在滞后效应(雒京华和赵博雅,2022)。企业盈余的持续性也同样受ESG 表现的影响,出色的ESG表现缓解了企业融资约束,提高了企业绿色创新能力,从而促进企业实现持续盈余(席龙胜和赵辉,2022)。企业良好的ESG 实践还可以降低企业的相关成本,晓芳等(2021)的研究发现,企业ESG评级越高,审计费用越低。总之,短期内,企业ESG 实践可能会降低企业的绩效与价值,但长期来看,由于市场竞争和外部压力,企业ESG 实践能够促进企业价值的提升(伊凌雪等,2022)。

企业ESG 表现产生的影响已经得到了较为广泛的研究,但是,驱动企业ESG 表现水平变化的研究却相对欠缺。从企业内部看,财务绩效也会反过来影响企业ESG 的表现。对电力企业的研究发现,优异的偿债能力和合理的资本结构可以显著促进企业ESG 表现(孙冬等,2019)。交叉上市的企业往往面临更严格的市场监督,为了减少在外部市场受到的负面影响,交叉上市的企业ESG表现也相对较好(刘丹等,2022)。另外,本土企业外资持股比例的增加并不会提高ESG 的表现和披露质量(Yu and Luu,2021)。企业内部的组织架构也会对ESG 表现产生影响。标普500 指数企业中,大盘股公司因为大企业董事会规模更大、董事会性别比例更均衡且将高管薪酬与ESG 表现挂钩,所以ESG 表现优于中小盘股公司(Tamimi and Sebastianelli,2017)。在我国,企业党组织成员治理对ESG 表现也有积极影响,在非国有企业中这种影响更大(柳学信等,2022)。从外部环境看,市场化环境规制政策对企业ESG 信息披露质量有促进作用(蔡海静和周臻颖,2022)。对“深港通”政策的研究表明,资本市场开放能够促进企业ESG 表现的提高,对非国有企业的提升更为明显(黄国良和夏奕欢,2022)。而《环境保护税法》的出台也有效提高了重污染企业的ESG表现(王禹等,2022)。对“低碳城市试点”政策的研究发现,地方政府的低碳转型同样能够提升企业ESG 表现(王治等,2023)。

综上所述,当前文献还存在以下局限:第一,对垃圾分类政策的研究集中于分析政策实施的影响因素与政策实践的演进历程,对政策后果的评估相对欠缺。第二,对ESG 的研究更多关注企业ESG 表现造成的影响,较少关注改善企业ESG 表现。第三,已有研究企业ESG 表现驱动因素的文献中,更多关注企业自身财务状况和治理结构,缺少研究外部冲击对企业ESG 表现的影响。第四,目前关于影响企业ESG 表现的外部冲击研究,主要从环境规制和市场环境的角度进行分析,基本都是对企业ESG 表现产生直接影响的政策,并不能完全地将企业ESG 实践与其理论基石利益相关者理论相结合。

因此,本文的潜在贡献主要有以下几点:第一,本研究丰富了垃圾分类政策的实施效果的文献,对政策目标以外的主体进行了研究,拓展了垃圾分类政策影响的边界,为相关政策的研究提供了新思路。第二,本研究扩充了企业ESG 实践的驱动因素,揭示了企业在没有外部规制的情况下依然会关注相关者利益,主动履行相应的责任,为利益相关者理论提供了证据。第三,本研究有机地将居民端政策与企业端表现相结合,深化了对政策作用范围的认识,增加了政府的施政手段。

三、理论机制

生活垃圾强制分类政策对企业ESG 表现的影响机制存在两个方面的可能性:一方面,政策制定时不可能充分预测实施后果,因此一项政策在实施后,可能会對政策目标以外的群体产生影响,这种影响一般称为政策外部性或政策溢出效应。生活垃圾强制分类对居民的行为进行了规制,对居民的行为产生了直接的影响,进而对市场上其他主体产生冲击。已有文献表明,上海市垃圾分类政策实施后,用于焚烧发电的垃圾物理化学性质更加稳定,原料更加环保,促进了上海市垃圾焚烧发电厂污染排放量的降低,提高了区域的空气质量水平(何汶峰等,2022;Wangand Shi,2022)。另外,生活垃圾实现源头分类后,垃圾清运和终端处理的效率大大提升,垃圾填埋等处理方式的环境危害也进一步下降,垃圾资源化再利用水平进一步提升。垃圾分类板块企业的业务涵盖了垃圾分类、清运、回收、焚烧发电、资源化再利用和相关装备制造等业务。因此,上海市垃圾分类政策实施后,这些企业对区域内的减排减污、回收利用等工作有积极贡献,对企业的ESG评价,尤其对环境表现方面的评价有积极意义。另外,这些企业还为区域内的垃圾分类工作提供软硬件支持以及清运、运营、宣传和其他公共服务,对提升企业社会责任的表现具有积极意义。

另一方面,基于利润最大化和股东利益最大化的商业运行规则也带来了越来越严重的公共利益损害问题。为了回答企业如何在社会中长期生存和发展,Freeman(1984)较为系统地提出了利益相关者理论,指出企业的发展目标与战略应该是追求利益相关者整体利益最大化,而不仅仅是股东利益最大化。2001年的安然公司破产案令投资者损失惨重,也为政府、学界和投资界敲响警钟,从此“公司治理”成为投资和监管关注的重要维度。不健康的公司治理体系很可能会将公司带向毁灭的深渊,仅关注盈利和股东利益的企业无法与社会和生态环境实现长期共赢。因此,建立能够适应外部环境的公司治理体系对于公司长期生存和发展而言至关重要。上海市垃圾分类政策的实施不仅强化了对居民行为的规制,也改变了相关企业面临的外部环境,如企业可能会面临更严格的社会和政府监督,市场的竞争环境也会发生变化,这些变化将推动企业优化自身的治理体系,从而提高企业在治理方面的表现。

四、研究设计

(一)模型设定

1. 基准回归模型

从政策冲击的外生性角度看,《上海市生活垃圾管理条例》有明确的出台时间(2019 年1 月31 日)和实施时间(2019 年7 月1 日),至今并未出现过中断实施的情况,并且政策实施范围严格限制在上海市辖区以内。企业的ESG 表现不会影响居民生活垃圾强制分类政策的实施,也避免了反向因果的问题。

为考察《上海市生活垃圾管理条例》的实施对相关企业ESG 表现的影响,本文将采用双重差分法进行分析,并控制公司和年度的固定效应。具体模型如下:

2. 平行趋势检验

在自然实验的情形下,双重差分法可以较好地克服遗漏变量产生的影响,从而准确地识别出因果关系。但是,处理组和控制组的变化趋势在政策发生前已经有显著差异的情况下,双重差分的结果就不能再代表政策的净效应,极有可能存在其他事前因素对结果产生影响。为确保结果准确地代表上海市垃圾分类政策的净效应,本文将采用事件分析法,对基准回归进行平行趋势检验,同时对政策的动态效应进行检验。具体模型如下:

3. 三重差分模型

本文样本涵盖了绝大多数上市公司,考虑到不同行业之间存在差异,本文预期上海市垃圾分类政策对不同行业的企业将产生异质性影响。为了使研究更加精细,本文对垃圾分类板块企业进行了深入分析。因为垃圾分类板块企业的业务与垃圾分类紧密关联,且随着垃圾分类政策的推行,该板块企业也受到了更多关注,因此垃圾分类政策对这类企业的影响应更为显著。为了进一步识别这样的影响,本文构建了三重差分模型进行分析,具体模型如下:

(二)数据来源

由于《上海市生活垃圾管理条例》的出台时间为2019 年1 月31 日,实施时间为2019 年7 月1 日,所以本文定义政策开始时间为2019 年,政策实验期为2019-2022 年。由于早期样本可能存在某些其他因素对识别产生干扰,为了确保事前的平行趋势,本文将研究区间设置为2014-2022 年,既能减少早期不明因素和数据质量不佳对识别的干扰,又能减小政策实施前后观测区间的差异。另外,本文的ESG 数据来源于华证指数信息服务有限公司发布的华证指数ESG 评级。与国内其他ESG评价体系相比,华证ESG 指数评价更加精细,覆盖面更广,时效性更强,既有评级也有评分,便于定量分析。上市公司ESG 报告发布情况来源于东方财富Choice 金融终端。上市公司规模等特征来源于CSMAR 数据库,公众对上市公司的关注度数据来源于CNRDS 数据库。具体情况如表1 所示。

(三)变量定义

为了便于定量分析,首先对上市公司ESG 评级进行赋值(表2)。

为了写作和阅读的方便,对其余变量赋予相应的符号和定义(表3)。其中,对treat1 的定义是注册地址为上海的企业,因为我国法律明确规定公司地址只能有一个,在有多个办公地址的情况下,应确立其中一个为公司的注册地。因此,企业注册地往往是公司总部的所在地,至少在城市层面是一致的。另外,民事诉讼法在建立地域管辖标准时,首要选择也是企业注册地址,说明相关法律法规对企业的规制往往都是以企业注册地址为准。因此,以企业注册地对处理组和控制组进行划分可以较好地保证控制组不受政策溢出效应的影响,从而确保了SUTVA①假设的成立。居民环境问题关注度的构建参考了陶云清等(2023)的做法,以“环境污染”为关键词的地级市层级百度日均搜索量作为居民环境关注度的代理变量,并且加1 后取对数,以减少极端值对结果的影响。

五、实证分析

(一)描述性统计

为了减少异常值和行业差异等因素对识别的影响,本文对数据做了如下处理:第一,剔除杠杆率为负数的异常值;第二,剔除杠杆率大于1 的样本,因为杠杆率大于1 的企业已经资不抵债,处于破产边缘;第三,剔除2019 年及以后上市的公司,因为政策实施时间为2019 年,2019 年以后上市的公司缺乏之前的财务等数据;第四,剔除营业收入为负数的异常值;第五,剔除不包含上海市属地企业的行业;第六,剔除ST 企业以减少经营异常对研究的影响。经过处理后的数据其描述性统计如表4 所示。样本中包含的上市公司数量为3 270 个,接近我国上市公司数量的三分之二,具有较好的代表性。样本中上市公司的ESG 得分接近73,评级介于B 到BB 之间,公司间ESG 表现差异较大,但还未有企业综合评级达到AAA,表明我国企业ESG 实践还有提升空间。环境、社会和治理细分项表现各异,其中环境细分项表现最差,平均得分仅略高于60 分;社会和治理表现较好,社会平均得分接近75,治理平均得分接近80,表明我国上市企业ESG 实践的短板是环境治理。对ESG 报告发布情况的衡量,只要企业当年发布过ESG 报告、社会责任报告和可持续发展报告其中一种就视为发布了ESG 报告。另外,post 的均值为0.488,表明《上海市生活垃圾管理条例》实施后的样本量与实施前的样本量基本一致。最后,roa 最小值为负值,说明研究中允许出现企业当年亏损的情况,导致总资产收益率小于0。

(二)基准回归结果

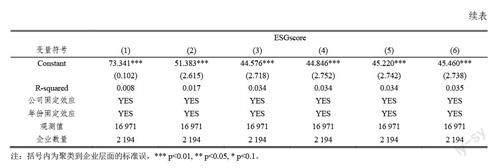

表5 的结果展示了《上海市生活垃圾管理条例》的实施对上海市属地企业ESG 表现的影响。第(1)列的结果表明,在只控制企业固定效应和年份固定效应的情况下,生活垃圾强制分类政策的实施显著提高了上海市属地企业的ESG 表现。第(2)列到第(6)列逐步控制了企业规模、杠杆率、总资产收益率、是否盈利和是否由四大会计事务所审计五个变量,回归结果的显著性和大小基本没有变化,说明企业特征对结果基本没有影响,政策的实施与否与企业财务绩效等指标无关,政策具有较强的外生性。回归结果显示出较好的稳健性,可以初步认为《上海市生活垃圾管理条例》的实施促进了上海市属地企业ESG 表现的提高。

表6 的结果展示了《上海市生活垃圾管理条例》的实施对垃圾分类板块企业ESG 表现的影响,由于垃圾分类板块企业覆盖行业较少,所以样本量也有所减少。与表5 相似,第(1)列是只控制了公司固定效应和年份固定效应的结果,第(2)列到第(6)列是逐步加入控制变量的结果。可以看到,回归结果均不显著,并且系数的稳定性不如表5,考虑到垃圾分类板块企业属地较为分散,这样的结果也属于情理之中。

結合表5 和表6 的结果我们初步发现,《上海市生活垃圾管理条例》实施后,上海市属地企业的ESG 表现显著提升,而垃圾分类板块企业的ESG 表现却没有显著变化。说明《上海市生活垃圾管理条例》对企业ESG 的影响范围仅限于上海,因此在后续的研究中我们将以表5 第(6)列为基准回归进行分析。

(三)稳健性检验

1. 平行趋势检验

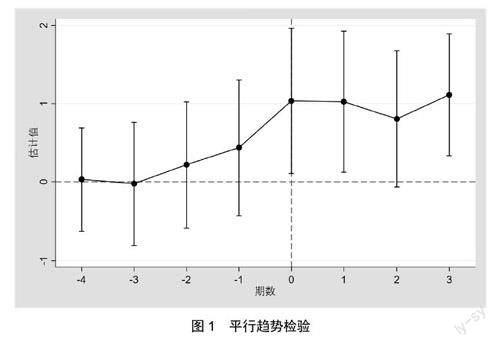

尽管本文中的双重差分模型有效避免了反向因果和遗漏变量的问题,但是双重差分模型使用的前提是处理组和控制组在事前具有共同趋势。为验证本文中上海市属地企业在垃圾分类政策实施前是否与其他地区的企业存在平行趋势,以确保结果的可靠性,本文采用事件分析法进行平行趋势检验[公式(2)]。检验结果如图1 所示。以样本起始年(2014 年)为基期,在政策实施前系数均不显著,说明处理组和控制组在政策实施前的变化趋势没有系统性差异,平行趋势检验通过。政策实施后系数显著,表明上海市垃圾分类政策对当地企业ESG 表现有显著影响,并且影响一直持续,考虑到上海市垃圾分类政策还在持续执行,结果也与事实较为符合。

2. 三重差分模型

尽管基准回归和平行趋势检验的结果已经表明,上海市垃圾分类政策显著提高了当地企业的ESG表现,但是,我们注意到,图1 中从2017 年(-2 期)开始,上海市企业的ESG 表现有上升的趋势。为了进一步消除事前差异对结果的影响,本文采用三重差分模型进行更深入的识别。虽然在表6 中,垃圾分类板块企业没有受到上海市垃圾分类政策的显著影响,但是垃圾分类板块企业由于主要业务与垃圾分类息息相关,因此对垃圾分类政策的敏感性较其他企业更高。在三重差分模型中,我们将对上海市属地且属于垃圾分类板块的企业进行识别。与上海市属地的其他企业相比,二者的区别仅在于受上海市垃圾分类政策影响大小不同,更有效地排除了事前差异对结果的影响。三重差分模型[公式(3)]的结果如表7 所示。

三重差分回归结果表明,与上海市属地的其他企业相比,上海市属地的垃圾分类板块企业在《上海市生活垃圾管理条例》实施后ESG 表现显著提升。从得分上看,分数平均提升5.5 分之多;从评级上看,平均提升至少1 级。另外,treat1×post 的系数依然显著为正,说明上海市属地企业的ESG 表现依然受到垃圾分类政策的影响。总而言之,三重差分回归结果进一步说明《上海市生活垃圾管理条例》的实施对上海市属地企业的ESG 表现产生了显著的积极影响,尤其是对上海市属地企业中的垃圾分类板块企业影响更加明显。

3. 排除其他政策

(1)强制分类试点

2017 年3 月31 日,国务院办公厅转发国家发改委、住建部发布的《生活垃圾分类制度实施方案》,以46 个城市为试点,率先实施生活垃圾强制分类。46 个试点城市包括全部直辖市、计划单列市和省会城市,以及河北省邯郸市、江苏省苏州市、安徽省铜陵市、江西省宜春市、山东省泰安市、湖北省宜昌市、四川省广元市、四川省德阳市、西藏自治区日喀则市、陕西省咸阳市。尽管中央政策更多是指导和参考,各试点城市可以根据具体情况制定相应的垃圾分类政策,但考虑到中央政策对试点城市的监管压力,试点城市对强制分类的重视程度一般高于非试点城市,可能对基准回归结果产生干扰。为了排除强制分类试点城市对结果的影响,将样本范围限制在46 个试点城市中进行回归,回归结果如表8 所示。

结果显示,将样本限制在生活垃圾强制分类试点城市后,《上海市生活垃圾管理条例》对上海市属地企业ESG 表现的影响依然显著,并且与基准回归结果差异较小,排除了强制分类试点政策对结果的影响。上海市作为全国首个在立法与执法层面推动生活垃圾强制分类的城市,为全国其他城市提供了宝贵的经验。另外,上海市在强制分类方面的全国首创性和示范性,使得上海市生活垃圾分类的强制性远高于全国其他城市,加之前期大范围的宣传,使得垃圾分类在上海市成为一项深入人心的政策,与其他试点城市相比,上海市的垃圾分类实践也更加成熟。另外,将研究样本限制在46 个试点城市,还有效提高了政策实施的随机性。因为试点城市之间的差异与全样本相比更小,并且所有试点城市都受到来自中央的政策压力,因此均有可能率先实施生活垃圾强制分类。总之,在排除强制分类试点政策的影响后,基准回归结果依然稳健,进一步证明上海市垃圾分类政策对当地企业ESG 表现有显著影响。

(2)环境保护税法

2016 年12 月25 日,全国人民代表大会常务委员会第25 次会议通过《中华人民共和国环境保护税法》,是我国第一部专门体现“绿色税制”的法律。相关研究表明,在实施《环境保护税法》后,重污染企业的ESG 表现显著提升(王禹等,2022)。为避免《环境保护税法》的实施对基准回归结果产生干扰,对重污染企业和非重污染企业分别进行回归。重污染企业根据中国证监会2012年修订的《上市公司行业分类指引》和环境部发布的《上市公司环境信息披露指南》进行确定,主要包括煤炭、采矿和石化等16 个行业。回归结果如表9 所示。

结果表明,《上海市生活垃圾管理条例》的实施对上海市重污染企业和非重污染企业的ESG表现均有积极作用。与基准回归结果相比,重污染企业的系数较大且显著性有所下降。一方面可能是混入了《环境保护税法》的影响,另一方面可能是因为重污染企业受垃圾分类政策的影响更大。非重污染企业的系数与基准回归系数相比有一定降低,但显著性变化不大。说明在排除《环境保护税法》的影响后,上海市垃圾分类政策依然能促进企业的ESG 表现,进一步表明基准回归结果的稳健性。

(3)环境规制强度

企业的ESG 实践通常是由外部压力驱动,因此,在环境规制强的地区,企业受到的外部监管压力也更大,更容易提高自身的ESG 表现。为了消除环境规制强度对基准回归结果的影响,我们根据各省份的污染物税额标准,对环境规制强度进行区分。其中,北京、天津、河北、上海、江苏、河南六地的税额标准居全国前列,大气污染物税额每当量4.8 至12 元,水污染物税额每当量4.8 至14 元,遠高于全国平均水平的3.9 元和2.8 元。因此,将这六个省市定义为强环境规制区域,并将样本限制在这六个省市中进行回归,回归结果如表10 所示。

结果显示,将样本限制在环境规制较强的地区,回归结果依然显著并且与基准回归差异不大,说明排除环境规制强弱的影响后,《上海市生活垃圾管理条例》实施后仍然对上海市属地企业的ESG表现有显著影响。回归结果进一步验证了本文结论的准确性,表明了基准回归结果的稳健性。

综上所述,在排除强制分类试点政策、环境保护税法出台和环境规制强度大小的影响后,回归结果依然稳健,进一步说明《上海市生活垃圾管理条例》的实施提高了上海市属地企业的ESG表现。

六、进一步分析

(一)异质性分析

1. 产权性质异质性

我国企业的ESG 实践起步较晚,虽然在近些年发展迅速,但与国际先进水平仍有差距。我国ESG 管理和信息披露目前仍较为松散,多以官方倡议和企业自愿实践为主。但是,与非国有企业相比,国有企业受到更多的政府管控,因此,国有企业的ESG 实践也更加领先。在《上海市生活垃圾管理条例》实施前,上海市国有企业已经开展了较为全面的ESG 实践,ESG 评分普遍高于上海市的非国有企业(表11)。

因此,生活垃圾分类政策的实施对国有企业ESG 表现的影响可能并不明显。相比之下,非国有企业由于大多缺乏ESG 实践,当外部压力增加时,促进了非国有企业的ESG 实践,进而提高了非国有企业的ESG 表现。表12 的结果显示,《上海市生活垃圾管理条例》实施后上海市属地非国有企业的ESG 表现显著上升,而国有企业的ESG 表现变化不显著。

2. 公众关注度异质性

除此之外,由于生活垃圾分类对企业并不具有强制性,因此受公众关注较高的企业可能会更加积极地参与生活垃圾分类,从而提高ESG 表现。因为公众关注度较高的企业往往面临更加严格的舆论环境和社会监督,在企业出现负面消息时受到的不利影响也更大。表13 的结果显示,《上海市生活垃圾管理条例》实施后公众关注度高的上海市属地企业ESG 表现显著提高,而公众关注度低的企业ESG 表现没有明显变化。其中,公众关注度高低的划分根据CNRDS 数据库中上市公司网络搜索指数进行分组,网络搜索指数大于等于当年中位数的企业为公众关注度高的企业,否则为公众关注度低的企业。

(二)机制检验

1. ESG 细分项

表14 报告了《上海市生活垃圾管理条例》对企业ESG 细分项的影响。政策实施后,仅有公司治理一项受到显著影响,环境和社会责任表现均未受显著影响。考虑到样本中包含绝大多数行业和接近三分之二的上市公司,说明上海市垃圾分类政策更多是在影响当地企业面临的外部环境。随着政策的实施,社会各主体都对垃圾分类更加重视,因此企业也会面临更严格的社会监督,促使企业更加注意自身形象,规范自身行为,优化自身治理结构,从而提高了公司治理的表现,进而提升企业的ESG 表现。

考虑到垃圾分类板块企业与垃圾分类政策较强的关联性,对上海市垃圾分类板块企业进行单独检验。表15 报告了《上海市生活垃圾管理条例》对上海市垃圾分类板块企业ESG 细分项的影响。结果显示,政策实施后,上海市垃圾分类板块的企业在环境和社会的表现上比上海市其他企业显著提升。一方面,生活垃圾源头分类后,减轻了终端分类的压力,提高了垃圾资源化再利用的效率。对于垃圾焚烧发电企业而言,更高质量的原料垃圾提高了焚烧发电的效率,减少了焚烧发电的污染排放;对于垃圾填埋企业而言,源头更高效的分类也减少了填埋产生的环境危害;对于资源化再利用企业而言,源头分类提高了回收的质量和效率,减少了资源浪费。这些企业在垃圾分类政策实施后,减排减污和回收利用能力都得到提升,从而促进了环境表现的提高。另一方面,垃圾分类板块中还有提供垃圾清运、软硬件服务、中转站运营、宣传、相关装备制造和其他公共服务的企业,这些业务多数是公共服务,对促进企业社会责任履行有积极意义,进而提高了企业的社会责任表现。

2. 外部压力机制

表16 的结果显示,《上海市生活垃圾管理条例》实施后,上海市属地企业ESG 报告发布数量显著增加。深入分析上海市属地企业公司治理表现可以发现,治理绩效的提高是因为ESG 报告发布数量的增加。随着《上海市生活垃圾管理条例》的实施,上海市属地企业也在积极开展垃圾分类工作,由于外部监督压力的提高以及自身宣传需要,大部分企业会在本公司的ESG 报告中对企业的垃圾分类工作进行宣传。对于从未发布过ESG 报告的企业来说,要同时面临社会监督和其他企业竞争的双重压力,为了宣传自身的垃圾分类工作,这些企业也开始发布ESG 报告对自身工作进行宣传,从而完善了自身的ESG 治理体系建设,促进了ESG 实践,提高了公司治理表现,进而提高ESG 表现。

生活垃圾强制分类作为一项居民端政策除了对居民生活垃圾分类行为进行规制以外,还做了大量的环保宣传工作,对提高居民的环境关注度应该具有积极意义。居民环境关注度的提高强化了对当地企业的社会监督,促使企业采取更多符合ESG 理念的行动,从而提高了企业的ESG 表现。表17 的结果显示,《上海市生活垃圾管理条例》实施后,上海市居民的环境问题关注度显著提高,说明生活垃圾强制分类政策确实会增加居民对环境问题的关注,从而对当地企业产生更大的社会监督压力。

3. 内在动力机制

表7 和表15 的三重差分回归结果向我们展示了《上海市生活垃圾管理条例》对上海市垃圾分类板块企业ESG 表现影响的异质性。上海市生活垃圾分类政策虽然使得当地企业面临更大的社会监督和竞争压力,但是对上海市垃圾分类板块企业而言是个利好消息,相比于其他上海市属地企业ESG 表现提升是由外部压力驱动,上海市垃圾分类板块企业ESG 表现的提升具有更强的内在动力。表18 的结果显示,《上海市生活垃圾管理条例》实施后,上海市垃圾分类板块企业的盈利能力显著提高,盈利能力提高既能说明企业经营状况改善,又能为企业的ESG 实践提供更多支持,从而促进了企业ESG 表现的提高(孙冬等,2019)。

(三)安慰剂检验

尽管前文已经进行了平行趋势、三重差分等一系列稳健性检验,但是考虑到我国正处于向高质量发展的转型阶段,可能不断会有政策对企业ESG 的表现产生积极影响。另外,平行趋势检验从2017年开始,系数有上升的倾向。为了进一步排除其他因素的干扰,参考Topalova(2010)和吕越等(2019)的做法,设定政策发生之前的某年为虚拟政策冲击时间,并以政策发生前的年份作为样本期进行安慰剂检验。本文将虚拟政策冲击时间设定为2015 年、2016 年、2017 年和2018 年,样本期设定为2014-2018 年,确保了虚拟政策冲击没有混杂垃圾分类的政策效应。安慰剂检验的结果如表19 所示。

结果表明,虚拟的政策冲击时间并不会导致上海市属地企业的ESG 表现显著提高,进一步排除了其他潜在因素对企业ESG 表现的影响。

除此之外,固定效应的引入尽管可以一定程度上缓解遗漏变量问题,并且可观测的企业特征对结果影响很小,但是非观测因素无法得到彻底排除。本文参考La Ferrara et al.(2012)的做法进行安慰剂检验。具体来说,就是通过随机设置处理组和对照组进行回归,如果回归结果不显著,说明基准回归结果不受非观测因素的影响,从而进一步验证基准回归结果的准确性。在实际研究中,我们通过代码随机生成了处理组和对照组,并重复进行了1 000 次随机分组和回归,回归结果的分布如图2 所示。可以看到系数在0 附近有大量且集中的分布,并且随机分组回归结果的绝对值均小于基准回归结果,从而说明非观测因素不会对结果产生影响。

七、结论与政策建议

(一)研究结论

本文通过《上海市生活垃圾管理条例》实施的准自然实验,对垃圾分类政策与企业ESG 表现的关系进行了研究。研究发现,《上海市生活垃圾管理条例》实施后,上海市属地企业的ESG 表现显著提高。对基准回归采用事件分析法的平行趋势检验表明,处理组和对照组在政策实施前的变化趋势没有显著不同,进一步确保了基准回归结果的准确性。另外,三重差分法的结果不仅确保了结论的稳健性,还表明了上海市的垃圾分类板块企业比其他上海市属地企业的ESG 表现提升更大。排除生活垃圾强制分类试点城市、《环境保护税法》和环境规制强度的影响后,结果依然稳健。异质性分析表明,《上海市生活垃圾管理条例》的实施对上海市属地企业中非国有企业的影响较为显著,主要原因可能是国有企业受到更多的政府管控,在垃圾分类政策实施前已经进行了较为丰富的ESG 实践,而非国有企业ESG 实践较为滞后,并且对市场环境变化更加敏感,因此更容易受影响。另外,公众关注度较高的企业,其ESG 表现受生活垃圾分类政策的影响更为显著,因为公众关注度较高的企业更加担心负面消息对自身的不利影响。机制分析表明,对样本中上海市属地企业而言,ESG 表现主要由公司治理因素推动,对样本中上海市的垃圾分类板块企业而言,ESG 表现主要由环境表现和社会责任因素推动。对机制的进一步研究发现,上海市属地企业ESG 表现的提高主要由外部压力驅动,生活垃圾分类政策使得企业面临更大的社会监督压力,进而促使企业采取更多提升ESG 表现的行为;而上海市垃圾分类板块企业ESG 表现的提高主要由内在动力驱动,生活垃圾分类政策提高了企业的盈利能力,进而促进了企业的ESG 实践。最后,安慰剂检验表明,非观测因素并不会对基准回归结果产生影响,进一步证实了结论的准确性。

(二)政策建议

本文开辟了生活垃圾强制分类政策评估的新视角,从企业ESG 表现的角度分析了生活垃圾强制分类政策的后果。虽然对于我国大部分城市而言,生活垃圾强制分类是一项实施难度较大、成本较高且短期收益不明显的政策,但是,生活垃圾强制分类除了能提高资源回收效率、减少环境污染,还能提高企业的ESG 表现,对区域高质量发展具有积极意义。因此,生活垃圾强制分类政策的收益在过去可能被低估,进而阻碍了生活垃圾强制分类政策的推广。为了实现生活垃圾强制分类政策在更大范围的推广,除了提高居民分类意识、完善分类基础设施、加强监管、健全法律法规,还应该更加全面地评估生活垃圾强制分类政策的成本收益,才能更好地推广生活垃圾强制分类政策。

本文丰富了企业ESG 实践的驱动因素。由于我国ESG 起步较晚,各市场主体的ESG 实践还较为滞后,市场还未对ESG 理念形成共识,因此,我国还未出台强制性的ESG 准则。不过,企业的ESG 实践归根结底还是为了企业自身更好生存与发展,强行推行强制性ESG 准则不仅阻力较大,还可能适得其反。因此,改善市场环境、提高企业ESG 实践的回报、对企业违背ESG 理念的行为施加更大的市场压力,才能推动企业主动进行ESG 实践,减少政策推行阻力,降低监管成本。本文发现,上海市垃圾分类政策的实施推动了上海市属地企业ESG 报告的发布,尽管这样的结果可能只是政策的“意外之喜”,但也说明企业ESG 实践更多是自愿行为,对企业ESG 实践的推动应更多着力于营造适合ESG 发展的市场环境,而不是急于强化监管。除此之外,任何政策的制定和实施都应避免“头痛医头,脚痛医脚”,只有找到问题的根源,才能事半功倍地解决问题。最后,本文的结论也启示我们,当政策目标难以通过对施政对象直接规制来实现时,可以采取“围魏救赵”的方法,通过影响施政对象的利益相关者和外部环境来间接推动政策目标的实现。

参考文献

[1] 安国俊,华超,张飞雄,郭沛源,王骏娴,苟明宇. 碳中和目标下ESG 体系对资本市场影响研究——基于不同行业的比较分析[J]. 金融理论与实践,2022 年第3 期,第48-61 页。

[2] 蔡海静,周臻颖. 市场化环境规制政策与ESG 信息披露质量[J]. 财会月刊,2022 年第24 期,第62-70 页。

[3] 高杰英,褚冬晓,廉永辉,郑君. ESG 表现能改善企业投资效率吗[J] 证券市场导报,2021 年第11 期,第24-34+72 页。

[4] 韩一鸣,胡洁,于宪荣. 企业加强ESG 实践能否助力企业高质量发展?——来自中国上市公司的证据[J/OL],产业经济评论,https://doi.org/10.19313/j.cnki.cn10-1223/f.20231127.001.

[5] 何汶峰,郑宇,刘蓓蓓,张炳. 垃圾分类政策对垃圾焚烧大气污染排放的影响[J]. 中国环境科学,2022 年第42卷第5 期,第2433-2441 页。

[6] 黄国良,夏奕欣. 资本市场开放与企业ESG 表现研究——基于“深港通”的经验证据[J]. 会计之友,2022 年第12 期,第126-134 页。

[7] 金缦. 保险资金的高ESG 投资偏好研究——基于公司长期价值投资路径分析[J]. 金融与经济,2021 年第11期,第14-24 页。

[8] 金缦. 机构投资者的ESG 偏好对绿色创新价值的影响[J]. 金融理论与实践,2022 年第1 期,第65-75 页。

[9] 李瑾. 我国A 股市场ESG 风险溢价与额外收益研究[J]. 证券市场导报,2021 年第6 期,第24-33 页。

[10] 李井林,阳镇,陈劲,崔文清. ESG 促进企业绩效的机制研究——基于企业创新的视角[J]. 科学学与科学技术管理,2021 年第42 卷第9 期,第71-89 页。

[11] 廉永辉,何晓月,张琳. 企业ESG 表现与债务融资成本[J]. 财经论丛,2023 年第1 期,第48-58 页。

[12] 刘丹,郝应丽,崔也光. 交叉上市企业是否更加关注ESG 表现——基于经济政策不确定性和产品市场竞争的调节作用[J]. 财会通讯,2022 年第20 期,第37-43 页。

[13] 刘佳佳. 国内城市生活垃圾分类政策执行经验及其启示[J]. 河北环境工程学院学报,2021 年第31 卷第6 期,第83-86+91 页。

[14] 柳学信,李胡扬,孔曉旭. 党组织治理对企业ESG 表现的影响研究[J]. 财经论丛,2022(1): 100–112.

[15] 雒京华,赵博雅. ESG 表现与企业短期财务绩效——基于制度环境的调节效应检验[J]. 武汉金融,2022 年第7期,第20-28 页。

[16] 吕越,陆毅,吴嵩博,王勇.“一带一路”倡议的对外投资促进效应——基于2005—2016 年中国企业绿地投资的双重差分检验[J]. 经济研究,2019 年第54 卷第9 期,第187-202 页。

[17] 皮婷婷,郑逸芳,许佳贤. 垃圾分类何以强制?——多源流理论视角下的城市生活垃圾分类政策变迁分析[J].《中国环境管理》,2021 年第13 卷第2 期,第86-93 页。

[18] 任中山,陈瑛,王永明,滕婧杰,乔鹏. 生活垃圾分类对垃圾焚烧发电产业发展影响的分析[J]. 环境工程,2021年第39 卷第6 期,第150-153+206 页。

[19] 孙冬,杨硕,赵雨萱,袁家海. ESG 表现、财务状况与系统性风险相关性研究——以沪深A 股电力上市公司为例[J]. 中国环境管理,2019 年第11 卷第2 期,第37-43 页。

[20] 陶云清,侯婉玥,刘兆达,阳镇. 公众环境关注如何提升企业ESG 表现?——基于外部压力与内部关注的双重视角[J/OL]. 科学学与科学技术管理,https://kns.cnki.net/kcms2/detail/12.1117.G3.20230705. 1834.002.html.

[21] 王波,杨茂佳. ESG 表现对企业价值的影响机制研究——来自我国A 股上市公司的经验证据[J]. 软科学,2022年第36 卷第6 期,第78-84 页。

[22] 王禹,王浩宇,薛爽. 税制绿色化与企业ESG 表现——基于〈环境保护税法〉的准自然实验[J]. 财经研究,2022 年第48 卷第9 期,第47-62 页。

[23] 王治,彭百川,郭晶晶,谭欢. 低碳转型能否提升企业环境-社会-治理表现?——基于“低碳城市试点”的准自然实验[J]. 财经理论与实践,2023 年第44 卷第1 期,第139-145 页。

[24] 席龙胜,赵辉. 企业ESG 表现影响盈余持续性的作用机理和数据检验[J]. 管理评论,2022 年第34 卷第9 期,第313-326 页。

[25] 晓芳,兰凤云,施雯,熊洁,沈华玉. 上市公司的ESG 评级会影响审计收费吗?——基于ESG 评级事件的准自然实验[J]. 审计研究,2021 年第3 期,第41-50 页。

[26] 徐林,凌卯亮. 垃圾分类政策对居民的节电行为有溢出效应吗?[J]. 行政论坛,2017 年第24 卷第5 期,第105-112 页。

[27] 徐祥兵,乔鹏程,黄沁. ESG 责任表现能传递更透明的信息吗?[J]. 产业经济评论,2023 年第2 期,第5-21 页。

[28] 杨菁菁,胡锦. ESG 表现对企业绿色创新的影响[J]. 环境经济研究,2022 年第7 卷第2 期,第66-88 页。

[29] 耀友福,黄嫣. 企业ESG 表现与研发粉饰行为[J]. 财会月刊,2023 年第44 卷第3 期,第49-56 页。

[30] 叶林,杜联繁,郭怡武. 城市居民生活垃圾分类政策何以从引导转向强制?——基于政策工具的视角[J]. 天津行政学院学报,2021 年第23 卷第1 期,第33-45 页。

[31] 伊凌雪,蒋艺翅,姚树洁. 企业ESG 实践的价值创造效应研究——基于外部压力视角的检验[J]. 南方经济,2022 年第10 期,第93-110 页。

[32] Chen, S., J. Huang, T. Xiao, J. Gao, J. Bai, W. Luo, B. Dong, “Carbon emissions under different domestic waste treatment modes induced by garbage classification: Case study in pilot communities in Shanghai, China”, Science of The Total Environment, 2020, 717, 137193.

[33] Freeman R. E., “Strategic Management:A Stakeholder Approach”, Boston: Pitman, 1984.

[34] Shanaev, S., B. Ghimire, “When ESG meets AAA: The effect of ESG rating changes on stock returns”, Finance Research Letters, 2022, 46, 102302.

[35] Tamimi, N., R. Sebastianelli, “Transparency among S&P 500 companies: an analysis of ESG disclosure scores”,Management Decision, 2017, 55(8), 1660–1680.

[36] Topalova, P., “Factor Immobility and Regional Impacts of Trade Liberalization: Evidence on Poverty from India”,American Economic Journal: Applied Economics, 2010. 2(4), 1–41.

[37] Wang, Y., Q. Shi, “The impact of municipal solid waste sorting policy on air pollution: Evidence from Shanghai, China”,PLOS ONE, 2022, 17(11), e0277035.

[38] Wong, W.C., J.A. Batten, A.H. Ahmad, S.B. Mohamed-Arshad, S. Nordin, A.A. Adzis, “Does ESG certification add firm value?” Finance Research Letters, 2021, 39, 101593.

[39] Xu, L., X. Zhang, M. Ling, “Spillover effects of household waste separation policy on electricity consumption:Evidence from Hangzhou, China”, Resources, Conservation and Recycling, 2018, 129, 219–231.

[40] Yu, E.P., B.V. Luu, “International variations in ESG disclosure – Do cross-listed companies care more?”, International Review of Financial Analysis, 2021, 75, 101731.

〔執行编辑:韩超〕