研发费用单独列报对企业绩效影响的实证研究

2024-03-21徐洁王鹏张凯涛

徐洁 王鹏 张凯涛

摘 要:以2018年利润表中研发费用披露位置变更为背景、2016—2020年沪深两市A股制造业上市公司为样本,基于信息披露变更的视角,针对研发费用单独列报对企业绩效的影响效果进行了实证检验。研究发现,研发费用单独列报对企业长期市场绩效的影响并不显著,对企业短期财务绩效的影响具有一定的促进作用。进一步研究发现,该影响仅仅在非国有企业以及非四大审计企业中比较显著,对国有企业以及四大审计企业并没有显著性影响。

关键词:研发费用;单独列报;企业绩效;信息披露

中图分类号:F276.44 文献标志码:A 文章编号:1673-291X(2024)04-0072-06

引言

面对国内外局势的复杂变动,习近平总书记强调,要发挥企业技术创新主体作用,推动创新要素向企业集聚。各地政府纷纷出台相应政策,激励企业加大研发投入,提升企业创新能力,突出企业创新主体地位。目前研发投入强度已经成为衡量企业创新能力的重要指标。而与此同时,随着资本市场竞争的日益激烈,企业也纷纷意识到研发与创新的重要作用,加大了研发投入,以提升企业的竞争力。然而,由于研发风险高、存在一定的时滞效应,企业在积极采取研发创新策略的同时,研发投入对企业短期财务绩效和长期市场绩效的影响也存在不确定性。

2018年之前,企业的研发投入主要在财务报表附注中进行披露,并未作为单独的报表项目来反映。2018年6月,财政部发布了《关于修订印发2018年度一般企业财务报表格式的通知(财会〔2018〕15号)》,对我国一般企业财务报表格式进行了修订,在利润表中新增了“研发费用”行项目,以反映企业进行研究与开发过程中发生的费用化支出。该项目根据“管理费用”科目下的“研发费用”明细科目的发生额分析填列。这一变动,使得企业费用化的研发支出由2018年之前的在附注中进行披露,变为了在利润表中以“研发费用”报表项目单独列报。对于投资者来说,能够更加容易地识别企业研发创新相关的数据资料。而对于企业来说,研发费用单独列报对企业绩效的影响效果,则需要通过实证分析来进行检验。

一、理论分析与研究假设

目前,有关研发费用单独列报对企业绩效影响的实证研究较少,而研究较多的是关于信息披露与企业绩效的相关性或者对企业盈余管理的影响。刘广生(2021)[1]认为,研发费用从表外披露到表内列报,企业在表内中做的手脚要比附注上的更容易被发现。企业盈余管理的程度降低,而对于机构投资者来说,盈余管理下降的程度更少。从理论上来说,由于研发费用作为企业创新和研发能力的重要指标,利润表中对其单独列报,相比于在附注中披露更加直观明了。对于投资者来说,会增加对研发费用报表项目的关注度,而企业也会更加注重研发费用列报对企业绩效的影响。特别是由于新政刚出来不久,投资者对于新出来的研发费用比较敏感。张淑惠(2020)[2]指出,无论是基于投资者关注的信息解读机制,还是基于迎合机制,都會引发企业的策略性创新。企业也会通过相关会计手段来对研发费用报表项目进行某些调整以迎合投资者对报表的期望,或者出于获取相应的税收优惠政策以及政府补贴的目的,企业会加大研发费用科目的列报或者投入。而与此同时,研发费用的投入具有一定的风险性和时滞性,研发费用的投入一般不能在短期内转化成企业的生产力,从而对企业的短期会计绩效产生不利的影响。故提出如下假设:

假设1:研发费用在利润表中单独列报后,会增加对企业的短期绩效的影响。

林有志、张雅芬(2007)[3]以2003—2005年台湾上市公司为样本研究了信息透明度与企业经营绩效的关系,认为会计信息透明度与企业经营绩效存在正向关系。齐伟山(2005)[4]从收益模型和价格模型两个角度分析,认为提出高质量的会计信息披露有助于提高会计信息的信息透明度,从而提高企业经营绩效的关系。李春涛(2020)[5]认为,信息披露是把双刃剑,投资者对于信息披露关注的增加会减少企业的创新活动。Hirshleiferetal(2003)[6]通过实证认为,投资者的注意力是有限的,不同投资者处理信息的能力不尽相同,不同的信息列报位置对股价的影响较小。晏超(2021)[7]则认为,财务费用单独列报,价值的相关性反而降低。不同的学者有不同的观点。从长期来看,研发费用单独列报相比于在附注中披露,虽然能够提高企业会计信息披露的相关性,从信号传递理论的视角投资者能够直观地从利润表中了解企业研发投入情况,从而能够更加客观地对企业的绩效做出判断和评价,但是从长期业绩的角度来看,无论研发费用单独列报还是在附注中披露,列报和披露只是研发费用在财务报表中位置的变更,对企业长期绩效的提升并不会有显著的影响。故本文提出第二个假设:

假设2:研发费用在利润表中单独列报后,不会对企业的长期绩效产生显著影响。

二、研究设计

(一)样本选取与数据来源

制造业是我国经济的重要支柱,也是我国经济转型升级的关键。目前我国制造业的高质量发展面临着极大的挑战,制造业企业的研发创新和突破对制作业高质量发展至关重要。由于研发费用列报的变更在2018年,本文选取沪深两市A股制造业上市公司2016年至2020年五年的数据为研究样本,并将其中在研究期间被标记为ST、*ST的企业、未对研发费用进行披露的企业以及财务指标未全面披露的企业剔除,获得研究样本共计6 835个。研究数据主要来源于CSMAR数据库和WIND数据库。同时,为了消除极端异常值对回归数据的影响,对所有连续变量采取1%分位上下的缩尾处理。数据处理及模型统计检验采用EXCEL2020和STATA15.1统计软件。

(二)变量定义

1.被解释变量

本文借鉴赵兴明(2020)[8]的研究,将企业绩效分为短期的财务绩效和长期的市场绩效。短期财务绩效指标一般包含营业利润率、总资产净利率、每股收益、净资产收益率等。为了降低企业会计操纵的干扰,使财务指标能够更加准确地反映企业的真实绩效,本文采用净资产收益率(ROE)指标代表企业的短期财务绩效,采用托宾Q值(TBQ)代表企业的长期市场绩效。托宾Q值是企业市场价值与其重置价值之比,是衡量企业价值的重要指标。

2.解释变量

解释变量包含政策实施(Post)和研发投入(RD)强度,其中政策实施(Post)为虚拟变量。2018年研发费用单独列报以前,该变量取0;2018年当年及以后,即研发费用单独列报以后,该变量取取1。研发投入强度(RD)以研发费用除以营业收入来表示,用符号RD表示。

3.控制变量

为更加客观地对主要变量关系进行解释,将影响企业绩效其他相关因素如企业规模(Size)、资产负债率(Lev)、营业收入增长率(Dev)、自由现金流量(Cash)、事务所声誉(Audit)、企业性质(State)作为控制变量。各变量定义与说明如表1所示。

(三)模型构建

为对假设进行验证,本文借鉴占华(2021)[9]、晏超(2021)[7]的研究,运用双重倍差法(DID)构建如下两个模型对变量关系进行解释。其中,模型(1)(2)分别代表短期财务绩效影响模型和长期市场绩效影响模型。

ROE=α0+α1 Post +α2 RD +α3 Post× RD +α4 Size+α5 Lev+α6 Dev+α7 Cash +α8 Audit +α9 State +ε(1)

TBQ =α0+α1 Post +α2 RD +α3 Post× RD +α4 Size+α5 Lev+α6 Dev+α7 Cash +α8 Audit +α9 State +ε (2)

三、实证分析

(一)描述性统计

表2为所有研究变量的描述性统计。从结果中可以看出,被解释变量托宾Q值(TBQ)平均值为2.030,最小值为0.851,最大值为7.580,表明观测样本的长期市场绩效存在较大差异。被解释变量净资产收益率(ROE)平均值为5.34%,最小值为-68.3%,最大值为30.9%,不同的企业在短期财务绩效上存在较大的个体差异。研发投入强度(RD)平均值为4.60%,表明我國制造业企业整体研发投入的力度不大;最小值为0.08%,最大值为22%,表明不同的制造业企业对研发投入的重视程度差异较大。从企业性质来看,国有企业占比为31.2%,大部分企业性质为非国有。从审计情况来看,只有5.18%的企业是由四大会计师事务所的审计师审计的。观察企业规模(Size)、资产负债率(Lev)、营业收入增长率(Dev)、自由现金流量(Cash)等控制变量描述统计结果发现,制造业上市企业在偿债能力、发展能力以及现金流等指标上差异较大。

(二)相关性分析

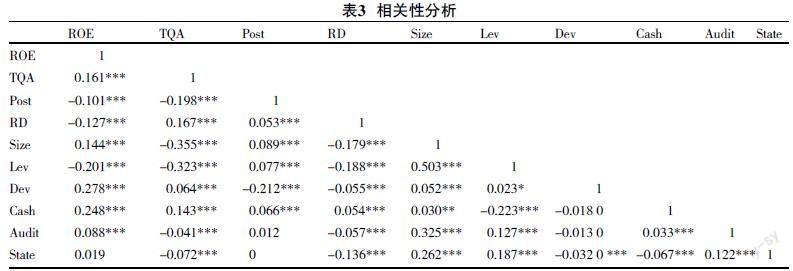

从表3的相关性分析表中可以看出,各个变量之间的相关系数均在0.6以下,且绝大部分在1%的水平上显著,表明各个变量之间并不存在严重的多重共线性。同时,从相关系数表中可以观察出,净资产收益率(ROE)与研发投入强度(RD)的相关系数为负,且在1%的水平上显著,说明研发投入强度与企业的短期财务绩效负相关;托宾Q值(TBQ)与研发投入强度(RD)的相关系数为正,且在1%的水平上显著,说明研发投入的增加对企业的长期市场绩效有正向的影响。Post无论与净资产收益率(ROE)和托宾Q值(TBQ)的相关系数均显著为负,分别为-0.101和-0.198,初步说明研发费用在利润表中单独列报,对企业绩效存在负向影响,同时对长期市场绩效的影响比短期财务绩效的影响要大。

(三)回归分析

1.全样本回归分析

表4第(1)(2)列次分别代表模型1、模型2的多元线性回归结果,从模型的R-squared和F值来看,模型的整体解释效果较好。由列次(1)可以看出,从短期财务绩效(ROE)来看,RD的系数α2估计值为负(-0.313),且在1%水平下显著,证明研发费用在利润表中单独列报之前,企业短期财务绩效与研发投入强度呈现负向相关。RD的系数α2与交乘项PostRD的系数α3之和仍然小于0,证明研发费用在利润表中单独列报之后,企业短期财务绩效与研发投入强度仍然呈现负向相关。PostRD的系数α3估计值在1%的水平下显著为负(-0.248),说明研发费用在利润表中单独列报之后,相比在附注中进行披露,研发投入强度对企业短期财务绩效的负相关关系加剧,假设1得到了验证。从短期来看,研发费用在利润表中单独列报,使得企业更加关注研发费用列报的影响,从而加大研发费用的列报或者投入,对研发费用项目进行一定的操纵。由于研发投入风险大、产生效益的时间长,不能立即转换成企业的生产力,而研发费用作为利润表项目的费用项目,其增加在短期内会减少企业利润,进一步加剧了对企业短期的财务绩效的影响。

由列次(2)可以看出,从长期市场绩效(TBQ)来看,RD的系数α2估计值为正(3.671),且1%水平下显著,证明研发费用在利润表中单独列报之前,企业长期市场绩效与研发投入强度呈现显著的正向相关。RD的系数α2与PostRD的系数α3之和大于0,证明研发费用在利润表中单独列报之后,企业长期市场绩效与研发投入强度仍然呈现正向相关。PostRD的系数α3估计值为负(-0.406),但并不显著,说明研发费用在利润表中单独列报之后,相比于在附注中进行披露,研发投入强度对企业长期绩效的影响效果并不明显,假设2得到了验证。从长期来看,研发费用无论在利润表中单独列报,还是在报表附注中披露,都只是列报位置的变更,并没有实质性的变动,投资者会通过多方面的指标甄别企业的实质性创新,更看重的是企业整体的绩效,因此对企业长期绩效的影响效果并不大。

2.按企业性质分组回归

为了对回归结果进行更好的解释,我们将制造企业按其企业性质分为国有企业和非国有企业进行进一步的研究,回归结果如表5所示。从表中可以看出,从短期财务绩效(ROE)来看,交乘项PostRD的系数均为负数,进一步验证了假设1。但是在非国有企业中体现显著,对于国有企业来说并不显著,说明研发费用在利润表中单独列报之后,研发投入强度对企业短期财务绩效的负相关关系加剧仅仅在非国有企业中比较显著,对国有企业并没有显著性影响。从长期市场绩效(TBQ)来看,PostRD的系数在非国有企业为负数,国有企业为正数,但并不显著,进一步验证了假设2。

3.按审计事务所分组回归

按照审计类型,将制造企业分为四大审计和非四大审计进行进一步的研究,回归结果如表6所示。从表中可以看出,从短期财务绩效(ROE)和长期市场绩效(TBQ)来看,PostRD的系数均为负数,但是在四大审计的企业中并不显著,说明研发费用在利润表中单独列报之后,研发投入强度对企业绩效的相关关系的影响程度对四大审计的企业并没有显著性影响。PostRD的系数显示,研发费用披露位置对研发投入强度对短期财务绩效的相关关系的影响程度仅仅在非四大审计企业显著为负数。

四、结论

本文从短期财务绩效和长期市场绩效两个层面,基于信息披露变更的视角,对研发费用单独列报对企业绩效影响进行实证研究,研究样本为2016—2020年沪深两市A股制造业上市公司相关数据。通过研究发现:(1)研发费用在利润表中单独列报之后,相比于在附注中进行披露,加剧了研发投入强度对企业短期财务绩效的负向影响,对研发投入强度对企业长期市场绩效的影响效果并不明显。(2)研发费用在利润表中单独列报,对研发投入强度对企业短期财务绩效的负向影响仅仅在非国有企业中比较显著,对国有企业并没有显著性影响。(3)研发费用在利润表中单独列报,对研发投入强度对企业短期财务绩效的负向影响仅仅在非四大审计企业中比较显著,对四大审计企业并没有显著性影响。对于投资者来说,应该对财务报表项目进行综合的研究和判断,从企业状况、市场状况、财务列报、附注披露等多方面来综合考察企业创新投入和业绩状况,不能仅仅因为财务报表项目列表位置的改变而影响其对企业业绩的正确评估。

参考文献:

[1] 刘广生,滕辉辉.信息披露位置对盈余管理的影响:基于研发费用位置变更的研究[J].会计之友,2021(9):48-54.

[2] 张淑惠,吴雪勤,陈珂莹.投资者关注促进企业创新了吗?——基于网络互动平台的文本分析[J].武汉金融,2020(12):48-56.

[3] 林有志,张雅芬.信息透明度与企业经营绩效的关系[J].会计研究,2007(9):26-34,95.

[4] 齐伟山,欧阳令南.会计信息披露质量与会计信息价值相关性分析:来自深圳证券市场的经验证据[J].商业经济与管理,2005(6):70-75.

[5] 李春涛,张计宝,张璇.年报可读性与企业创新[J].经济管理,2020,42(10):156-173.

[6] HIRSHLEIFER D,TEOH S H.Limited attention,in-formation disclosure,and financial reporting[J].Journal of Accounting & Economics,2003,36(1):337-386.

[7] 晏超,方晨力,汤湘希.研发费用单独列报的价值相关性:基于财务报表格式更改的实证分析[J].山西财经大学学报,2021,43(5):115-126.

[8] 赵兴明,孔颖,刘胜强.政府补助、R&D投入与企业绩效[J].财会通讯,2020(15):85-87.

[9] 占华,后梦婷.环境信息披露如何影响企业创新:基于双重差分的检验[J].当代经济科学,2021,43(4):53-64.

Empirical Study on the Impact of Separately Reporting R&D Expenses on Corporate Performance

— From the Perspective of Information Disclosure Changes

Xu Jie1, Wang Peng1, Zhang Kaitao2

(1. Business School, Shanghai Jian Qiao University, Shanghai 201306, China;

2.Shanghai Rural Commercial Bank Inclusive Finance Department Micro Loan Center, Shanghai 200000, China)

Abstract: Based on the background of the change in the disclosure position of R&D expenses in the 2018 income statement and the sample of A-share manufacturing listed companies in the Shanghai and Shenzhen stock markets from 2016 to 2020, this study empirically tests the impact of separately reporting R&D expenses on corporate performance from the perspective of information disclosure changes. Research has found that reporting R&D expenses separately does not have a significant impact on long-term market performance of enterprises, but has a certain promoting effect on short-term financial performance of enterprises. Further research has found that this impact is only significant in non-state-owned enterprises and non Big Four auditing enterprises, and has no significant impact on state-owned enterprises and four major auditing enterprises.

Key words: research and development expenses; report separately; enterprise performance; information disclosure

[責任编辑 兴 华]